基于技术经济理论的光伏电站“组件经济角”研究

2015-01-01 03:00王彦茹韩强康建伟张勇许云龙王旭东常雄吉阳

太阳能 2015年9期

■ 王彦茹 韩强 康建伟* 张勇 许云龙 王旭东 常雄 吉阳

(1.中国兵器工业集团北方工程设计研究院有限公司热能电力所;2.河北中原工程项目管理有限公司)

0 引言

根据GB 50797-2012《光伏电站设计规范》[1]第6.4.3条规定:“光伏方阵采用固定式布置时,对于并网光伏发电系统,倾角宜使光伏方阵的倾斜面上受到的全年辐射量最大。”同时规定“对于有特殊要求或土地成本较高的光伏发电站,可根据实际需要,经技术经济比较后确定光伏方阵的设计倾角和阵列间距”。我国以往建设的大型地面光伏电站大多采用倾斜面上受到全年辐射量最大的“最佳倾角”布置。近年来,由于土地资源日趋紧张,土地及其他费用逐渐升高,从项目经济效益最大化考虑,需探索一个角度(小于最佳倾角),以达到在技术可行的前提下利用特定的土地资源实现项目经济效益最大化的目标。

1 “组件经济角”概念的提出

“最佳倾角”通常是指倾斜面上受到的全年辐射量最大的倾角,组件按“最佳倾角”布置,可实现单位安装容量发电量最大的效果,但不一定能够实现项目经济效益最大化。因此,探索、研究使项目经济效益最大化的组件安装倾角,即“组件经济角”是必要的。

2 “组件经济角”的确定方法

本文采用“全寿命净现值比较法”进行计算,该方法的理论来源于《财务管理》[2]和《技术经济学》[3],计算项目在不同安装倾角时的净现值并进行比较,得出“组件经济角”。

2.1 项目建设单位关注的经济指标

在项目经济分析及决策中,较主要的经济指标之一为净现值P。考虑到项目实施过程中贷款比例可能存在变化,因此未选择资本金净现值指标来衡量。

2.2 计算模型的建立

2.2.1 基本模型

基本模型来源于《财务管理》:

利润=收入–变动成本–固定成本,即:

式中,L为利润;S为收入; p为单位变动成本;Q为产量;G为固定成本,由最佳倾角方案为基准计算得出。

2.2.2 模型演化

为确定最大全寿命净现值Pmax,将式(1)进行演化,并确定一个基础方案的数据作为基准,用以确定p值和G值。本文以最佳倾角方案为基准数据来源。

式中,p1为上网电价;EP为上网发电量;p为单位变动成本,以最佳倾角方案为基准计算得出的数据;PAZ为组件安装容量。EP、PAZ随组件安装角度变化而变化。

2.2.3 计算说明

本方法为“多方案比选”,与“单方案经济指标核算”的计算标准存在较大差异,具体如下[2,3]:

1)变动成本及固定成本的确定标准和单方案经济指标核算时的标准完全不同。

具体不同为:在单方案经济指标核算时,装机容量是确定的,随销售收入变化的成本列为变动成本;而在多方案比选时,不仅随销售收入变化的成本列为变动成本,随装机容量变化的成本也列入变动成本。如组件、逆变器等设备的费用,在单方案核算时为固定成本,而在多方案比选时,则为变动成本。

2) 按照上述模型计算,由于固定资产的折旧费用不产生实际的现金流,所以不列入核算。

3) 以“全寿命净现值”为标准来推导经济角时,如不考虑融资比例,则不能将贷款利息列入成本。

4) 所有的收入、支出须进行折现。无论是在建设阶段还是未来运行阶段产生的,折现率采用银行贷款利率。

5)采用技术可行的任何方案作为基础数据。

3 案例

3.1 项目指标

本文以天津滨海新区某在建地面光伏电站为例,用以验证上述方法的正确性。该项目占地为沿海荒滩地,地势平缓,起伏不大。根据《光伏电站设计规范》[1],组件最佳倾角为31°。

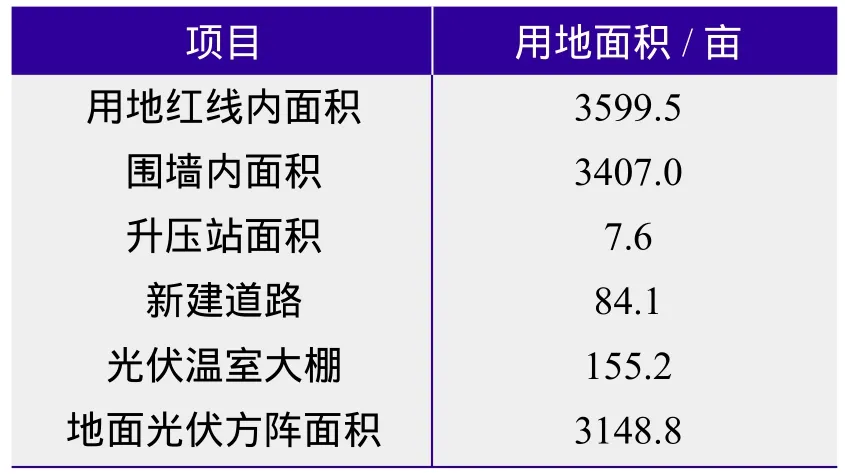

该工程用地红线内面积3599.5亩(1亩=666.7 m2),组件采用最佳倾角31°,布置时装机容量为128 MW。项目用地概况见表1。

表1 项目用地概况统计

3.2 计算过程

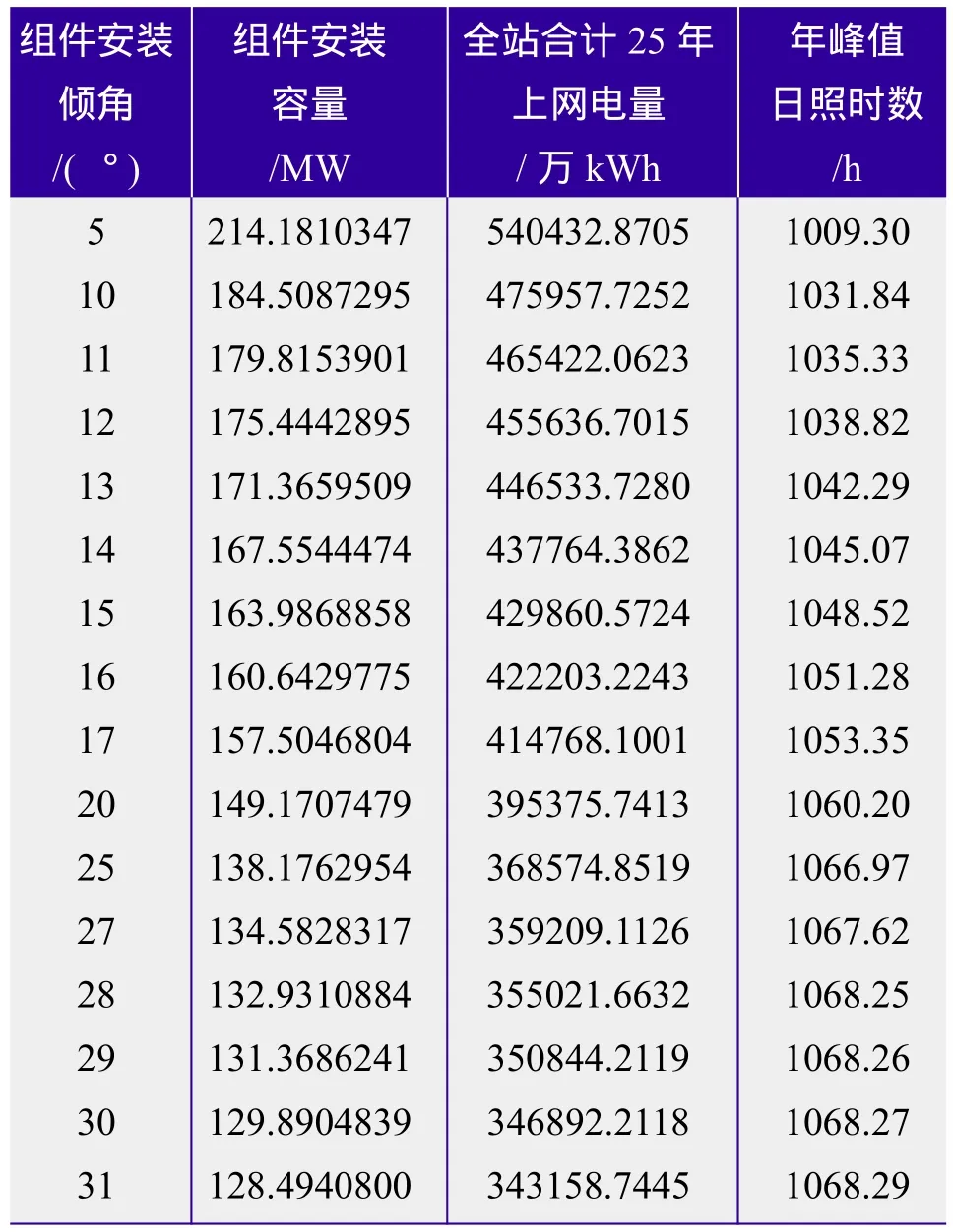

本项目不同倾角时的组件安装容量、全站合计25年上网电量及全站峰值日照时数见表2。

表2 不同倾角时的安装容量、上网电量及峰值发电时数

表2中,除31°外不同倾角下的安装容量为计算结果,依据为:31°倾角时,在地形图中实际布置光伏组件,统计安装容量、光伏方阵用地面积、道路用地面积等数据,计算此倾角下场地利用系数,再根据不同倾角时组件间距与组件水平投影的比例等因素计算得出该倾角下光伏组件安装容量。

光伏电站运营期为25年,前20年上网电价采用0.95元/kWh,后5年采用当地脱硫标杆电价。

3.3 计算结果

经计算,得出基准条件下的固定成本G为17567.01万元,单位变动成本p为681.60万元/kW。

根据式(2)进行计算,得出结果,见表3。

表3 计算结果

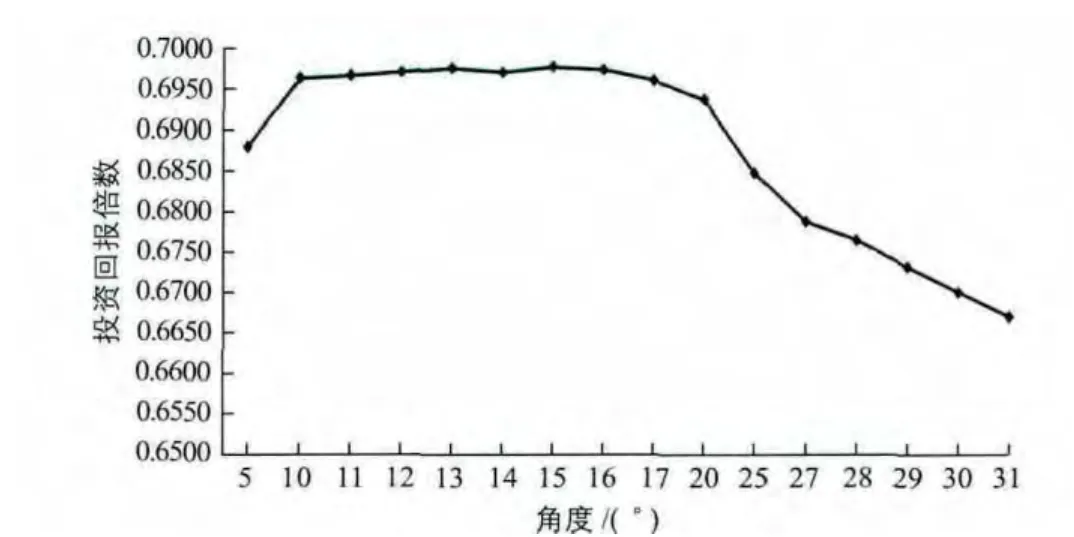

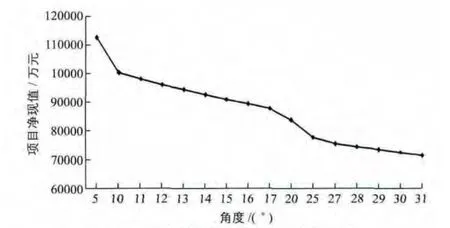

不同倾角下,全寿命周期投资回报倍数变化折线图与项目全寿命净现值,如图1、图2所示。

3.4 计算结果分析

从以上计算结果得知:

1)随着光伏组件倾角的减小,光伏电站的安装容量、上网发电量呈上升趋势。

2)倾角越小,全寿命净现值越高。5°~20°区间内,全寿命净现值较高。

图1 不同倾角方案的投资回报倍数折线图

图2 不同倾角方案的项目净现值折线图

3)倾角为15°时,投资回报倍数最高。

组件安装倾角除考虑以上因素外,应同时考虑雨、雪、灰尘等异物自行滑落对倾角的要求,因此本项目“组件经济角”选择为12°。

4 验证

4.1 验证方法简介

该方法取多个典型安装角度进行精细化设计,按照传统的技术经济评价体系对多方案分别进行计算,把部分主要财务指标进行对比(如表4所示),并得出结论。

表4 主要财务指标对比表

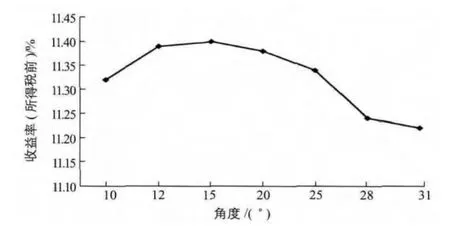

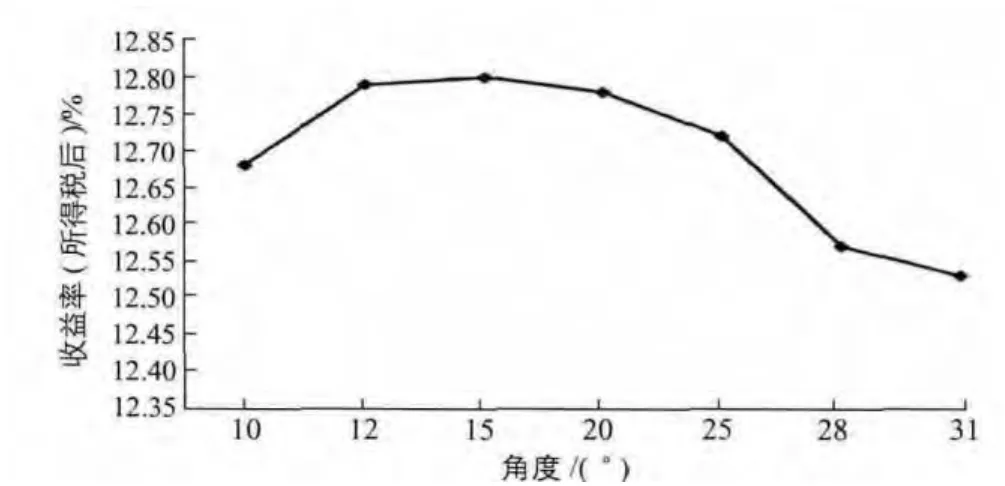

项目投资财务内部收益率(所得税前)及资本金财务内部收益率(所得税后)变化折线图如图3、图4所示。

图3 项目投资财务内部收益率(所得税前)变化折线图

图4 资本金财务内部收益率(所得税后)变化折线图

4.2 结果分析

由以上数据可知:组件安装倾角在12°~20°区间内时,项目投资财务内部收益率(所得税前)较大, 15°时最大。这与“全寿命净现值比较法”得出的15°时投资回报倍数最高的结果是一致的,验证了本文所给方法的正确性。

5 结论

“组件经济角”确实存在,并且与最佳倾角可能不一致。本文所给出的“组件经济角”确定方法是可行的,研究、确定“组件经济角”对项目经济效益最大化有所贡献。

[1] GB 50797-2012,光伏电站设计规范[S].

[2] 刘淑莲.财务管理(第三版)[M]. 大连:东北财经大学出版社, 2013

[3] 刘秋华.技术经济学(第二版)[M].北京:机械工业出版社,2010.

猜你喜欢

科学大众(2021年19期)2021-10-14

北京汽车(2021年3期)2021-07-17

消费导刊(2020年51期)2021-01-26

科学大众·小诺贝尔(2021年10期)2021-01-22

电脑爱好者(2020年21期)2020-11-09

消费导刊(2020年23期)2020-07-12

电脑知识与技术·经验技巧(2017年9期)2018-02-24

电脑爱好者(2018年2期)2018-01-31

电脑爱好者(2017年1期)2017-04-14

中国管理信息化(2015年14期)2015-09-13