德国光伏发电综述

2015-01-01 03:00北京科诺伟业科技股份有限公司谢晓惟梁秀红梁勃

太阳能 2015年2期

北京科诺伟业科技股份有限公司 ■ 谢晓惟 梁秀红 梁勃

0 引言

进入21世纪以来,欧洲经济的高速发展使能源消耗也相应大幅增加。化石能源因其不可再生性及对环境的破坏性使欧洲各国将目光转向风能、太阳能等可再生清洁能源。在欧洲,风能比太阳能发展早,风力发电因技术成熟、可靠性高、成本低且规模效益显著在欧洲大陆得到广泛应用。虽然光伏发电技术在欧洲大范围应用相对较晚,但增长迅速,现已成为欧洲最重要的可再生能源之一。

光伏发电可直接将太阳辐射能转换为电能而不排放任何废气的优点被人们寄予厚望。虽然在制造光伏组件期间会消耗一定能量,但光伏组件在其寿命周期内却能产生大于制造能耗约10倍的能量[1]。人们希望通过光伏发电技术的大规模应用来大幅减少传统化石能源在能源消耗中的比重。

一些欧洲国家,如希腊、西班牙、意大利及德国,近几年光伏发电发展迅猛。其中德国作为欧洲最早发展光伏的国家在该领域取得的成绩更是令人瞩目,政府制定的支持光伏发电发展的法案已取得明显效果。然而,相关法案的实施也加重了德国居民的负担,造成能源贫困的现象[2]。

本文利用欧洲光伏协会、彭博新能源财经及英国石油提供的数据,介绍德国光伏的发展现状、背后的激励政策及现存的一些问题,最后结合中国国情探讨德国光伏发电带来的启示。

1 德国光伏发展现状

早在1991年和1999年,德国就提出“1000个屋顶计划”和“100000个屋顶计划”[3];2000年以后,德国政府可再生能源法的实施及对于温室气体排放的控制更是促进了光伏发电在21世纪的大规模运用。特别是在2011年日本福岛核电站事故后,德国政府宣布在2022年前彻底关闭所有的核电站[4]。这一系列举措促进德国光伏发电近20年的蓬勃发展。

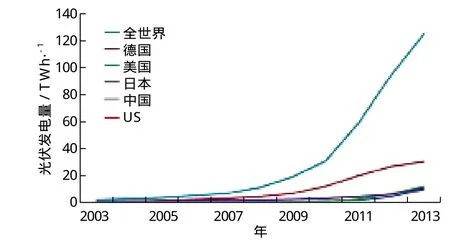

世界各国2003~2013年的光伏发电量及截至2013年光伏累计装机量分别如图1、图2所示。由图1可知,2013年,德国光伏发电量为30 TWh,全球光伏发电量为124.8 TWh,德国光伏发电量占全球光伏发电量的24%。然而其他光伏大国如日本、中国和美国,2013年的光伏发电量仅约为德国的1/3[5]。

图1 世界各国2003~2013年的光伏发电量[5]

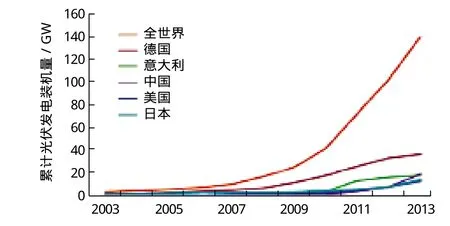

图2 世界各国截至2013年光伏累计装机量[5]

由图2可知,德国2013年累计光伏装机量为35.948 GW,全球为139.637 GW。德国光伏装机量占全球光伏装机量的25.7%。相比之下,其他国家如日本、中国及美国,截至2013年光伏装机量均远不及德国[5]。

通过以上数据可知,截至2013年,德国光伏发电量及累计装机量均位居世界首位且约占全球1/4,领先其他任何国家。而就德国电力供应而言,2013年德国国内140万个光伏电站产生的30 TWh电量占全国当年用电总量的5.7%。在晴朗的工作日,光伏发电能覆盖35%的瞬时电力供应;而在晴朗的周末及假日,光伏发电可提供最多50%的电力供应。在政策层面上,德国政府2020年可再生能源占总能源消耗35%的目标还将重点依靠光伏发电完成。因为相较于光伏发电,风力发电尤其是离岸风电,目前已落后于既定目标[1]。

2 德国分布式光伏发电

目前在世界范围内,光伏发电技术主要分为大型地面式光伏电站和屋顶分布式光伏发电两大类。相较于地面集中式光伏电站,屋顶分布式发电以其装机量大小灵活、成本相对较低及距离用电负载近等优点[3]近几年备受人们重视。

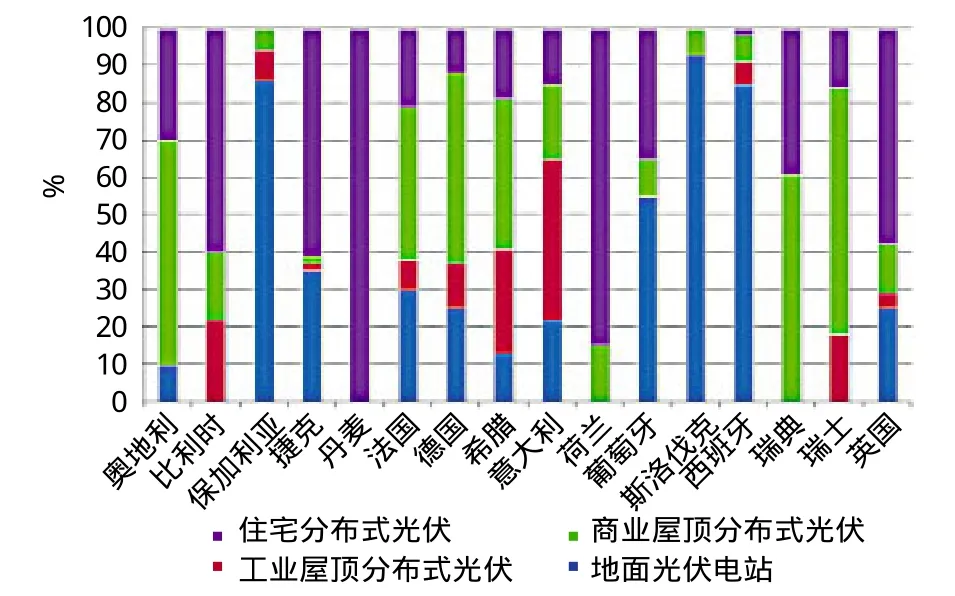

由图3可知,截至2013年,相较于保加利亚、西班牙等国大型地面集中式光伏电站占光伏装机量80%以上,以德国为代表如瑞士和奥地利等国屋顶分布式光伏发电装机占比近80%。具体就德国而言,居民屋顶分布式光伏电站占总装机量的12%,商业屋顶分布式光伏电站占53%,工业屋顶分布式光伏电站占10%,大型地面集中式电站只占25%[6]。

图3 欧洲各国光伏装机类型对比[6]

3 德国可再生能源法案

3.1 可再生能源法案主要内容

德国为了保持其国内能源的持续供应力及改善国内自然环境,于2000年实施了可再生能源法。2014年8月最新修订的法案规定,截至2025年德国国内40%~45%的电力消耗由可再生能源提供,截至2035年这一数字为55%~65%,截至2050年这一数字将达到80%。该法案被看作是德国光伏发电发展的原动力,主要内容包括:优先接入电网的权利、长期的高于市场价的固定上网电价,以及对用户收取可再生能源法附加费以进行发电成本的再分担[7]。

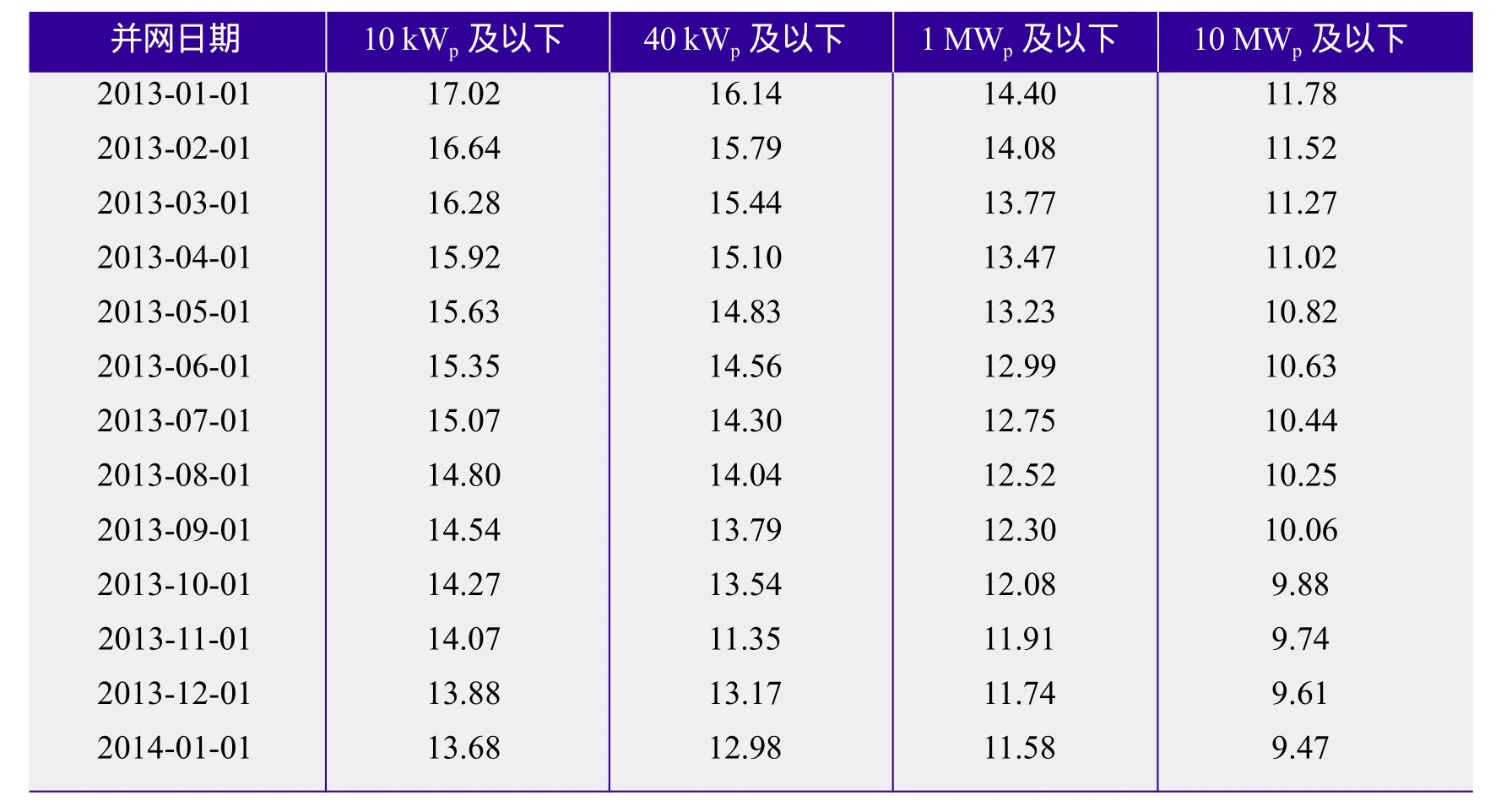

据2014年8月德国修订后的该案,包括光伏发电在内的可再生能源继续享有在经济允许的范围内优先接入电网的权利[7]。由于并网型光伏发电技术的主要收益来自于接入电网所获得的上网电价,所以优先上网权为光伏发电在德国的发展奠定了基础。可再生能源法案规定光伏电站从并网发电开始20年内享有高于市场价格的固定上网电价,具体的上网电价则根据电站装机容量及电站开始运营时的上网电价衰减情况而定。上网电价由德国政府制定,逐年逐季度逐月衰减下降。下降的目的在于刺激光伏发电成本的下降及鼓励新技术的运用。电站开始运营时所适用的上网电价即为此后20年的上网电价。表1 为2013-01-01~2014-01-01德国光伏发电固定上网电价情况。

表1 2013-01-01~2014-01-01德国光伏发电固定上网电价衰减表[8] (单位:欧分/kWh)

从表1可看出,2013年德国光伏发电上网电价随时间推移逐步衰减下降。这样的衰减模式可促使人们更积极建设光伏电站,实现并网越早收益越高。此外,随着光伏电站装机量的增加,上网电价也呈下降趋势,这是由于装机量相对较大的光伏电站每度电的发电成本比小型电站要低,因此上网电价也相对较低。在2014年8月该法案的修订版中,光伏发电20年固定上网电价政策将继续保留[7],这对于吸引更多资本进入光伏发电行业有决定性作用。高于市场价的上网电价可保证光伏投资者获得收益,20年不变的固定电价可确保投资者在光伏电站寿命周期内的大部分时间内拥有稳定收益。如此一来,投资者可使用更加准确的经济输入条件来确定光伏电站的经济收益,以决定是否进行投资。而可再生能源法附加费是指电力公司在向电力终端用户征收电费时,会额外收取一部分电费用于对可再生能源的补贴。具体做法为:首先,德国电力公司会依据高于市场价的固定上网电价无条件购买可再生能源产生的所有电;其次,德国4大输电系统运营商向电力公司购买电力并对电力公司进行补偿;最后,根据2009年修订后的可再生能源法案规定,德国4大输电系统运营商将电力放到欧洲能源交易所的即期市场,面对最终消费者的能源供应公司,通过能源交易所即期市场以相对较低成本取得电力并最终卖给终端消费者。由于德国4大输电系统运营商在这一系列环节中主要承担可再生能源发电成本,因此面对终端消费者征收的可再生能源法附加费由这4家公司制定并由能源供应公司执行[1]。值得一提的是,对于能耗密集型电力消费者(如大工厂及大型企业)所需支付的可再生能源法附加费,输电系统运营商设置了缴费上限或直接予以免除。

3.2 可再生能源法案带来的问题

可再生能源法案的实施在促进德国光伏发电迅速发展的同时,也给德国社会带来一些负面影响,其中最主要的影响来自于对终端电力消费者可再生能源法附加费的征收。在德国光伏发电行业中,政府规定征收附加费的初衷在于降低光伏发电成本,但实际上这种做法将光伏发电成本直接转嫁给电力终端消费者。另外,德国输电系统运营商对于能耗密集型电力消费者可再生能源法附加费的减免,等于是普通居民消费者需支付更高的附加费以分担光伏发电的成本。事实上,德国居民正在承受着全欧洲最昂贵的电价。根据欧盟统计局2013年欧洲各国电价统计结果显示,德国居民电价为0.292欧元/kWh,工业电价为0.143欧元/kWh;相比之下,欧盟28个成员国平均居民电价为0.199欧元/kWh,工业电价为0.120欧元/kWh[9]。通过数据可看出,德国居民承受着比欧盟平均水平高出一半的居民电价,而德国工业电价只有居民电价一半左右,这种居民电价与工业电价的差异正是由于可再生能源附加费的征收与减免导致的。

据调查显示,16%的德国居民正在经历着能源贫困[2]。能源贫困定义为居民花费在能源消耗上的支出占其净收入的10%以上。德国政府为了鼓励可再生能源尤其是光伏发电的发展,对居民收取的可再生能源附加费正是造成能源贫困的重要原因。事实上,这种能源贫困正在德国蔓延并加剧。德国可再生能源附加费在2014年为6.420欧分/kWh,相较于2013年的5.277欧分/kWh增长了21%。然而,扶持可再生能源的成本在2014年比2013年只增长了6.3%。德国收取的6.420欧分/kWh的附加费中只有2.54欧分真正用于补贴可再生能源发电成本。通过以上数据可看出,德国收取的可再生能源附加费已偏离其降低包括光伏发电在内的可再生能源技术发电成本的初衷。

可再生能源附加费在2014年大幅增长的主要原因为:1)光伏发电的大量并网导致零售电价的下跌。光伏发电技术在运行周期内没有燃料成本。根据价格秩序效应,光伏发电接近零的发电边际成本降低了整个市场的电价。电价的下降促使德国输电系统运营商需征收更高的附加费以填补电价下跌带来的亏损。2)拥有可再生能源附加费豁免权的企业数量正在增加。2011年德国只有603家企业拥有豁免权,而这一数字在2013年增加为1691家。3)德国在2013年1月引入了上网电价市场溢价模型。目前有10%的光伏电站利用这一模型以高于固定上网电价的价格并网发电。这一部分的差价最终也要通过可再生能源附加费的增加来弥补[10]。

4 德国光伏发电前景

德国的光伏发电发展势头良好。但目前由于可再生能源法案的实施将光伏发电的成本转嫁给了居民,使居民陷入能源贫困的境地。对此,德国政府需找到切实可行的方法实现光伏发电成本的合理分配,德国光伏发电前景在可预见的未来是光明的。

欧洲光伏行业协会发布的一份关于全球光伏市场未来展望的报告中一共采用了3种不同的预测模型,不同国家根据其光伏发电发展情况适用于不同模型。其中欧洲各国只有德国与英国两个国家适用于最有利于光伏发电发展的模式——转移模型。在这种模型下所有政策与技术障碍都被移除,并且预计截至2020年全欧洲12%的电力供应来自于光伏发电。根据此模型预测,截至2020年德国光伏发电年均装机量将达5.9 GW,光伏发电装机总量将可达80 GW。相比之下,德国政府根据国内自身光伏发电发展情况制定的可再生能源计划行动2020年目标相对偏低。根据此行动计划,2020年德国光伏发电装机总量为51.8 GW。欧洲光伏行业协会根据德国目前光伏发电发展现状对这份计划进行了评估,认为德国光伏发电发展势头良好,预计在2016~2020年间德国将会实现该计划目标[11]。

5 德国光伏发电带来的启示

德国的光伏发电发展在全世界范围内起到了示范性的作用。具体来讲,德国光伏发电发展路线为:在光伏发电早期,整个光伏发电行业由政府主导,政府通过立法强制补贴等措施通过保障光伏发电从业者的利益并促进整个行业发展;之后随着技术的进步,光伏发电的成本逐年降低,政府通过对相关法案的修订将补贴逐年降低,使整个行业逐步实现市场化。另外,通过表1中精细化的电价可看出,德国光伏发电主要向分布式发电倾斜(容量低的光伏电站补贴高)。作为同样大力发展光伏发电的中国,德国的成功经验可带来很多启示。

首先,光伏行业发展初期,政府应起主导作用。国家政策的导向是决定一个行业兴衰的关键。德国正是由于其2000年可再生能源法案的实施才推动了整个光伏行业的发展。在这一点上,中国政府也做了很多工作。中国政府近几年也开始明确光伏发电作为国家重要的战略性新兴发电的地位。国家能源局在2014年9月、10月连续两个月发文确立了光伏发电在发电升级、优化能源结构以及防治大气污染方面的重大战略意义。中国政府对于光伏发电的发展明确地表达支持态度,起到了应有的主导作用[6,12]。

其次,由于光伏发电技术尚未成熟,导致发电成本相对于传统能源较高,政府应提供强有力的补贴政策来促进行业的发展。德国可再生能源法案规定的20年固定上网电价就是对光伏发电行业最强有力的补贴政策。中国政府在2009~2012年期间,由财政部、科技部及国家能源局发起的“金太阳示范工程”承诺政府会在光伏电站建设期间根据装机容量给予适当补贴[13]。2013年至今,国家能源局实施在分布式光伏建设期间不进行补贴、但对分布式光伏电站按发电量进行0.42元/kWh的补贴政策。此外,全国各地还对光伏发电有额外补贴政策,如嘉兴模式[14]等。但是政府并未承诺此类光伏补贴长期有效且稳定不变。虽然在2014年江苏省政府印发的《加快推进全省光伏发电应用工作方案》中承诺建成投产并通过验收的光伏发电项目按发电量给予0.2元/kWh补贴且补贴周期为20年[15],但此类政策并不是全国性的,只是局部区域性的政策。此外,目前这种在整个电站寿命周期内逐年发放的补贴形式使电站早期建设的融资成为大问题。希望未来中国政府可出台全国性的、长期稳定有效的光伏补贴政策,从而解决光伏电站早期建设的融资问题,以及保证光伏电站运营者的长期收益。

最后,德国光伏发电政策向分布式发电倾斜。考虑到中国国土幅员辽阔,电力负荷中心相对较分散,分布式发电因其距电力负载较近而应在中国得到大力发展。事实上,国家能源局在2014年9月发布的文件中已明确了进一步落实分布式光伏发电有关政策的通知[14]。但是目前的政策还不足以支撑分布式光伏的发展,很多问题,如屋顶所有权归属、并网难、收取电费难等问题尚待解决。在未来,中国政府还应出台一系列的倾斜政策继续支持分布式电站的发展。

6 结论

德国光伏发电行业无论是装机量还是年发电量均位居世界首位且约占全世界的1/4,这主要得益于德国可再生能源法的实施。但是该法案的实施也带了严重的社会问题,大多数德国居民在为德国的能源改革买单,造成了能源贫困的现象。尽管如此,人们还是对德国光伏市场未来的发展抱有较高的期望。中国同样作为光伏发展大国可从德国的成功中借鉴很多经验,如稳定而长期有效的发电收益及分布式光伏发电的开发。相信通过学习德国光伏发电的成功经验,中国的光伏发电会有长足的进步。

[1] Fraunhofer ISE. Recent facts about photovoltaics in Germany[EB/OL]. hettp://www.pv-fakten.de,2014-10-31.

[2] SPIEGEL Staff. Germany's energy poverty: How electricity became a luxury good[EB/OL]. http://www.spiegel.de/international/germany/high-costs-and-errors-of-german-transitionto-renewable-energy-a-920288.html, 2014-10-30.

[3] Energy and Environment Partnership. Rooftop solar PV, an awakening giant[EB/OL]. http://eepglobal.org/2012/07/09/rooftopsolar-pv-an-awakening-giant, 2012-07-09.

[4] IEA. Energy policies of IEA Countries-Germany 2013 review[EB/OL]. http://www.iea.org/Textbase/npsum/germany 2013 SUM. pdf, 2014-10-30.

[5] BPstates. Statistical review of world energy 2014[EB/OL].http://www.bp.com/statisticalreview , 2014-10-29.

[6] 国家能源局. 国家能源局关于进一步落实分布式光伏发电有关政策的通知[R]. 北京, 2014.

[7] Lang M, Lang A. Overview renewable energy sources act[EB/OL]. http://www.germanenergyblog.de/? page_id=283,2014-11-01.

[8] Lang M, Lang A. German feed-in tariffs 2013[EB/OL]. http://www.germanenergyblog.de/?page_id=14068, 2014-10-31.

[9] Eurostat. Half-yearly electricity and gas prices, first half of year, 2011–2013 (EUR per kWh)[EB/OL]. http://www.epp.eurostat.ec.europa.eu/, 2014-10-28.

[10] BEE. The EEG Surcharge For 2014[EB/OL]. http://www.beeev.de, 2014-10-31.

[11] EPIA. Global market outlook for photovoltaics 2013-2017[EB/OL]. http://www.epia.org, 2014-11-2.

[12] 国家能源局. 国家能源局关于进一步加强光伏电站建设与运行管理工作的通知[R]. 北京, 2014.

[13] 中华人民共和国财政部. 财政部 科技部 国家能源局关于实施金太阳示范工程的通知[R]. 北京, 2009.

[14] 国家能源局. 让光伏发电走的更远[EB/OL]. http://www.nea.gov.cn/2014-09/04/c_133620424.htm, 2014-09-04 .

[15] 江西省人民政府 江西省人民政府办公厅关于印发加快推进全省光伏发电应用工作方案的通知[R]. 江西, 2014.

猜你喜欢

新能源汽车报(2019年29期)2019-09-18

太阳能(2019年5期)2019-01-15

能源(2018年10期)2018-12-08

商周刊(2018年16期)2018-08-14

当代经济(2016年26期)2016-06-15

能源(2016年11期)2016-05-17

航运交易公报(2016年9期)2016-03-19

航运交易公报(2015年40期)2015-11-30