谈天威保变到﹡ST天威

2014-12-30 12:50:17侯娟肖

商 2014年8期

关键词:新能源

侯娟肖

摘要:从新能源的概念股到﹡ST天威,对于保定天威保变电气股份有限公司来说,短短几年,成也新能源,败也新能源,现在,﹡ST天威又回到了输变电业务,吃一堑长一智,本文对天威保变到﹡ST天威谈点自己的看法。

关键词:天威保变;新能源;资产减值损失

一、天威保变公司概述

(一)公司简介

天威保变是保定天威保变电气股份有限公司的简称,由保定天威集团有限公司控股,公司实际控制人为国务院国有资产监督管理委员会。天威保变在上市之初是以生产和销售变压器、互感器、电抗器为主的输变电设备供应商,从2001年开始逐步进入光伏及风电等新能源产业,成为包括输变电设备、新能源在内的综合经济实体,经过几年的发展天威保变成为河北省著名的上市公司。

(二)公司财务概况

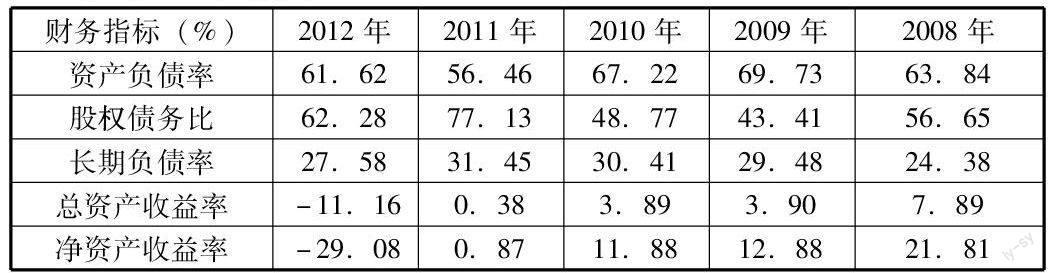

1、企业资产负债率偏高

由历年财务报表可知,天威保变的资产负债率一直偏高,股权债务比较低,长期负债也高。资产负债率可以说明一个企业利用债务融资的能力,企业的资产负债率太高则债务压力过大,企业经营者就不易再借到钱,同时,债权人提供的资金比例太大甚至超过了股东提供的资本,则企业的风险主要由债权人负担,这是债权人不愿看到的,投资者在全部利润高出资金利息部分可以享有收益,在保证收益的基础上,投资人也希望高杠杆率的经营,否则投资者会要求保证基本利润的低资产负债率。

2、企业营利能力下降

净资产收益率反映了股东投入资本的获利能力,是对股东获得的利润相对于股东权益的程度的一种体现,从历年的财务报表可见,天威保变的净资产收益率呈逐年下降趋势,天威保变一直在保持利用较高的财务杠杆,2008年到2011年的净资产收益率均高于总资产收益率,而2012年和2013年当营业惨淡时,相对于总资产的亏损净资产的亏损更甚。

3、股东价值逐年下降

天威保变的资产负债率一直偏高,总资产收益率与净资产收益率逐年下降,2012年后收益率甚至为负,公司的股东价值也受到很大的影响。

二、天威保变变﹡ST天威

2012年天威保变的财务报表显示亏损152亿,2014年3月11日 天威保变发布的2013年年报中报亏523亿,使天威保变成了A股的“巨亏王”,2013年公司营业收入436亿,同比增长了2733%,年末净资产为63378万,比2012年有约988%的下降,总资产缩水了38%。由于公司连续两年亏损,2014年3月18日天威保变股票简称改为﹡ST天威, 2014年3月20对﹡ST天威公司债做停牌处理。而这一切的原因主要追溯到公司的新能源业务。

(一)新能源业务由优势成累赘

﹡ST天威公司从2001年开始进入光伏及风电等新能源产业,凭借新能源在概念股中的优势,公司一度发展很好。然而从2011年开始,新能源的问题不断出现,2012年更是经历了新能源的寒冬, 2013年上半年,新能源业务市场低迷,需求萎缩,公司新能源业务板块几乎关停,半年仅实现营业收入7474万元。

从我国整体上来看,2013年国家针对光伏和风电产业出台了一系列的扶持政策,光伏产业行情反转,风电产业也在迅速复苏,相关公司业绩好转。如:阳光电源和金风科技业绩持续超过公司预期,公司的股价也连创新高。然而﹡ST天威的新能源业务却在2013年大家普遍看好的复苏行情中越发亏损。

出现这种现象的原因很多,宏观环境固然存在不利于的发展环境,但是更主要的原因恐怕还是﹡ST天威公司本身的劣势,由于企业在新能源并没有得天独厚的优势,当前的新能源市场风险还很复杂,不具备强大的竞争力的企业很难获得生存的机会。

(二)计提巨额减值准备

扩大﹡ST天威2013年亏损额的另一个因素是2013年10月闹得沸沸扬扬的大幅计提减值准备。去年10月﹡ST天威经董事会和临时股东大会审议通过了进行资产置换的议案,对其下属的四家将要进行资产置换的子公司进行了审计,并依据审计结果,计提应收账款坏账准備25亿元,存货跌价准备07亿元,固定资产减值58亿元,在建工程减值037亿元,无形资产减值准备03亿元,这样,公司在2013 年第三季度增提减值准备97亿元,减少合并报表利润总额97亿元。

三、﹡ST天威目前的风险与机会

当前我国处于经济转型期,要求进行经济体制的深层次改革,深化现代企业制度改革,改善公司治理结构,提高我国上市公司整体竞争力。现在的﹡ST天威既面临着严峻的风险,也蕴含了一些翻身的机会。

(一)面对的风险

目前﹡ST天威最迫切的事应该是财务负债的问题,资金对于度过这艰难的恢复期尤为重要,目前公司应该是很难再从银行处获取新增贷款,而股东天威集团也是债事缠身,应接不暇。

虽然﹡ST天威选择“断臂求生”,已经将大部分的新能源资产置换掉了,但它必须为此次大手术支付医药费并做好后期打算,2013年计提的大额减值损失将2013年的利润冲减殆尽,2014年的利润仍然面临被冲减的风险。

新能源产业虽然已经在慢慢复苏,但是﹡ST天威的高成本低竞争力的劣势牵制公司短期内面临的新能源发展环境仍然严峻。

从输变电业务方面来看,我国国家经济整体增长预期放缓,届时电力能源需求增长也将慢下来,我国电力能源相对产能过剩局面在短期内不会改变,未来输变电业务的发展也会受到影响。

此外绝对不容忽视的是,﹡ST天威目前面对﹡ST板块的复杂风险,在此期间的经营和管理尤其关键。

(二)翻身的机会

﹡ST天威已经将导致亏损最主要的原因也就是新能源业务大部分置换掉了,虽然公司发展依然充满挑战,但没有了新能源业务带来的巨额巨亏,也也已将其剥离,几乎不存在闲置的机会成本、管理成本和利润被冲减的巨大风险。

事实上,从公司报告中可见尽管近两年公司总体亏损额巨大,但在输变电业务方面所获利润仍然可观,虽然受宏观环境不经济的影响,输变电业务毛利率同比有所下降,但营业收入整体同比仍然是增长的。

﹡ST天威在输变电业务上还是有竞争优势的:首先,得益于多年发展的结果,公司有保定工厂、秦皇岛出海口基地、合肥工厂等规模优势;其次,正像天威一直宣传的那样,它们拥有超高压、特高压输变电产品的核心技术,具有市场竞争力;最后,天威一直坚持了公司的一个优势就是坚持科研,利用公司多人才、多专家的优势,在企业业务和对国家长期发展战略方面提供有力的科研支持。

我国国家电力未来的发展方面仍将贯彻国家政策对电力结构进行深化调整,积极鼓励推动智能电网的建设,智能电网的建设需要具备高电压、智能化核心技术的企业,这对处于危机中却具有技术的﹡ST天威是绝地逢生的好机会。(作者单位:河北经贸大学)

参考文献:

[1]艾振强.天威保变90%跌幅之殇:豪赌新能源沦为屌丝[J].股市动态分析,2014.

[2]李航.关于天威保变电气股份有限公司的财务分析[M].重庆:重庆理工大学,2012.

[3]杨琰.天威保变公司分析[M].郑州大学,2011.

猜你喜欢

煤气与热力(2021年10期)2021-12-02 05:11:58

汽车维修与保养(2020年11期)2020-11-23 12:40:39

海峡姐妹(2019年8期)2019-09-03 01:01:00

汽车观察(2019年2期)2019-03-15 06:00:48

汽车观察(2018年12期)2018-12-26 01:05:26

汽车观察(2018年9期)2018-10-23 05:46:42

车迷(2017年10期)2018-01-18 02:10:53

汉语世界(The World of Chinese)(2017年5期)2017-09-28 07:13:48

瞭望东方周刊(2016年40期)2016-11-02 18:30:31

风能(2015年4期)2015-02-27 10:14:36