公允价值计量对公司财务报表的影响

2014-12-30 09:45:02孙旭阳刘广

商 2014年8期

关键词:财务报表

孙旭阳 刘广

摘要:公允价值会计被很多学者和机构认为对金融危机有着推波助澜的作用,并在国内外对于公允价值计量属性给经济市场带来的影响掀起了激烈的讨论。通过考察公允价值计量属性对我国上市证券公司财务报表的影响,分析了我国上市证券公司2010 至2012 年的财务报表,发现公允价值会计对我国上市证券公司的资产结构、盈利状况和所有者权益有着比较大的影响。

关键词:公允价值会计;财务报表;我国上市证券公司

一、引言

在全球性金融危机的背景下,世界各国的经济环境都受到了重大冲击,上市证券公司的业绩也因此受到了影响。[1]而证券公司高风险的资产证券化正是此次引发金融危机的导火索。2007年7月,新《企业会计准则》开始在证券公司中全面实行。其中,与证券公司联系最紧密的是《企业会计准则22号-金融工具确认和计量》。在这条准则中,关于各类金融工具的确认和计量的问题都做了明确的规定:即应当使用公允价值计量属性。近些年,证券公司的业务朝着多元化的方向发展,产生了大量的衍生金融工具,对证券市场价格波动反应敏感。同时,很多学者都认为公允价值会计在此次的金融危机中起到了推动作用。因此,对公允价值会计对我国上市证券公司财务报表的影响进行分析是十分必要的。

二、公允价值计量对证券公司财务报表的影响分析

2006 年2月15日,由财政部颁布的《企业会计准则》,至今已经在我国的上市公司和非上市大中型企业,包括所有的金融机构中全面实施。对于公允价值计量属性,我国采取了“适度、谨慎地引入公允价值”的做法:公允价值计量属性在17 项具体准则中得到了不同程度地应用。其中,《金融工具确认和计量》、《金融资产转移》、《套期保值》和《金融工具列报》是与我国证券行业中各类金融工具关系非常密切的四项准则。[2]由其具体的规定可知,根据企业购买和持有金融工具的意图和能力的差别,准则将金融资产分成了四类,即以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项以及可供出售金融资产;将金融负债分成了两类,即以公允价值计量且其变动计入当期损益的金融负债和其他金融负债。[3]

(一)对资产和负债结构的影响

资产负债表是静态报表,反应的是公司某一时点的财务状况。与历史成本计量属性不同,当金融资产的公允价值发生变动时,其与面值的差额就会体现在总资产上,因此本文选取了以公允价值计量的交易性金融资产、可供出售金融资产以及衍生金融资产并将所有资产分为公允价值资产和非公允价值资产两类。

到2012 年初,我国的上市证券公司一共有17 家,其中东吴证券、国海证券和方正证券均于2011年上市,且山西证券为中小板上市股,因此本文只分析了其他13 家上市证券公司2010年至2012年的财务报告。其中,对公允价值资产在总资产中所占的比例和在各个证券公司中公允价值资产所占总资产比例进行计算比较,如图1、图2、图3所示:

从整体角度出发,在整个证券公司中,公允价值资产占总资产的比例从2010年至2012年分别为:2318%,3179%,377%。由此可以看出,我国上市证券公司所持有的公允价值资产的比例逐年上升。但与欧美的证券公司相比,此比例仍旧比较小。根据对以前资料的研究显示,美国金融机构所持有的按照公允价值计量的资产占总资产的比例在2008年3月末已经达到45% ,并且在证券行业中,这一比例相对要更高些。具体到各个资产分析来看,每年证券公司所持的交易性金融资产的比例均比可供出售的金融资产所持比例高,尤其是2012年高达一倍之多。在这几项公允价值资产中,如果可供出售金融资产的公允价值发生变动,其变动额直接计入所有者权益,会影响到公司整体净资产,因此为规避市值变动对公司整体净资产的影响,证券公司管理层更倾向于将股票投资划分为交易性金融资产。

另外,我国证券公司所持有的衍生金融资产所占比例相当小,远远不及于其他两项传统型金融资产。由于衍生金融工具构造繁琐,创新性强且复杂性高,相对与其他传统型金融资产风险性大。所以各个证券公司对其的持有比例普遍较低,以利于风险管控。同时,这也体现出了我国的金融创新领域仍在成长期,尚未成熟。此外,由图4所示,可以看出,各个证券公司之间所持公允价值计量的资产所占总资产的比例是有一定差异,但纵向来看,各个证券公司所持公允价值计量资产几乎均是逐年上升,这与我国金融市场在不断走向完善有着直接关系。公允价值计量模式在金融市场上的应用,使得证券公司的发展状况和市场动态与管理者的主观决策划分和金融资产的持有比例之间关系更加密切,这就迫使证券公司的管理者对市场变动的关注度不断提高以做出更有战略性的决策。

本文还计算了按照公允价值计量的金融负债在总负债中所占的比例,其中公允价值负债主要包括交易性金融负债和衍生金融负债。从整体上市证券公司来看,公允价值负债占总负债的比例在2010年为091%,2011年为293%,2012年为106%。这些数据是相当小的,如果使其与总资产相比,这一数据将会更小,甚至可以忽略不计。此外,近三年我国持有按公允价值计量的金融负债的上市证券公司只有两家,宏源证券在2011年比例为018%,只有中信证券在近三年一直持有,且三年各年的比例分别为091%,277%,106%。因此,即使公允价值负债占总负债的比例在各个证券公司之间差异较大,然而从整个证券公司看来,我国上市证券公司中公允价值负债占总负债的比例依然极低。我国的证券公司在金融负债中较少运用公允价值计量的现状表明其计量的困难,同时也说明了上市证券公司一直所持有的谨慎态度。[4]

(二)对净利润的影响

根据企业会计准则的相关规定,利润表主要反映企业在一定会计期间的经营成果方面的信息;此外,交易性金融资产的后续计量采用公允价值计量且其公允价值的变动计入当期损益。[5]因此在利润表中, “公允价值变动收益” 作为营业利润的组成部分被单独列示,用于体现交易性金融资产的公允价值变动,进而能够反映公允价值变动对净利润的影响。本文计算了我国上市证券公司的公允价值变动收益占净利润的比例以考察分析公允价值变动收益对净利润的影响,具体如图5所示。从整个上市证券公司来看,公允价值变动收益占净利润的比例2010年为-52%,2011 年为-24994%,2012 年為38882%, 各个年间比例差异巨大。由以上数据可知,交易性金融资产的公允价值变动在对我国上市证券公司净利润的影响上起到了较大的作用。具体分析来看,由于2010年我国A股市场持续震荡,最终我国上证指数全年下跌14%,而在2011年我国受欧洲主权债务危机的影响,全年上证指数下跌2168%,与市场行情息息相关的证券行业的自营业务也受到很大影响,让众多的证券公司所持金融工具公允价值变动损益出现亏损,使得我国大部分上市证券公司在2010年以及2011年对净利润产生了不小的负作用。[1]由此可见,公允价值变动收益对于整个以及各个上市证券公司的影响差异较大。通过分析发现,在企业经营风险与市场的波动的关系上,相对于其他的计量属性,用公允价值计量属性来计量金融资产能够起到更好的反映作用。

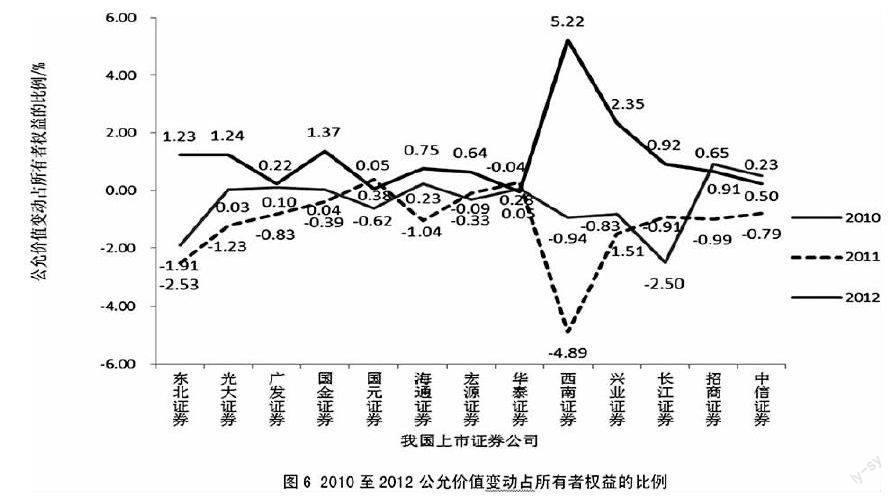

(三)对所有者权益的影响

所有者权益变动表主要用于反映公司所有者权益的变动情况。根据会计准则的规定,可供出售金融资产的变动直接计入资本公积中。[6]因此,金融资产的公允价值变动也会对所有者权益产生影响。本文计算了我国上市证券公司的公允价值变动占所有者权益的比例以分析对所有者权益变动表中项目的影响,具体如图6所示。从总体来看,此比例从2010年至2012年分别为-527%,-1458%,1482%。就三年的数据范围来看,公允价值变动对我国上市证券公司的所有者权益的影响较小,就三年的数据相比较来看,各年间的数据均在一定的范围内浮动,差异不是特别明显。就各家证券公司来看,大多公司都将公允价值变动控制在了一定的范围内,这体现了各个证券公司都考虑到了公允价值变动会给所有者权益带来影响,因此都采取了谨慎性的原则,降低了可供出售金融资产的持有数量,以达到规避经营风险的目的。

三、公允价值计量对证券公司财务报表影响的思考

(一)可能会掩盖公司真实经营能力以及发展能力

企业的核心竞争力及长远的发展能力主要靠其主营业务成长能力。但是根据本文相关分析,仅仅公允价值变动就能够对净利润及所有者权益带来大幅度波动。由此可得,即便在正常从事证券代理业务不變的情况下,在较短的时期内,证券公司的投资业务所产生的盈利或亏损也可能超过正常的营业收入。在这种情况下,可能无法体现出公司的真实经营能力和发展能力。当前我国金融投资业务较为普遍,大多数实体企业虽程度不同但都有涉及投资业务。一般情况下,大多数企业都将投资业务的损益划分为非经常性损益。但是由于金融投资的复杂性、不确定性和投机性,使得其具有高风险和高收益的特征。因此,由金融投资所带来的公允价值变动损益对公司利润及所有者权益的影响依旧应当加以重视。由此可知,如果只以公司提供的财务报告信息作为研究对象,投资者可能就无法准确推断出上市公司实际的经营以及发展能力。

(二)会计信息质量的相关性与可靠性难以统一

通过以上一系列的分析发现,证券公司有两种方法能够获得资产的公允价值。其一,如若资产本身存在公开交易市场的,那么其市场交易价格即是公允的;其二,运用成熟的估值方法能够估计不存在公开交易市场的资产的公允价值。如若使用第一种方法,则金融资产必须有完善并成熟的交易市场,同时应当完全符合相关性的要求。然而,一旦在资本交易市场中,经常性的发生大幅度波动,报表中以公允价值计量的资产亦会随之大幅波动。如果在证券公司中存在较多的公允价值资产,那么其净利润和所有者权益有可能会出现大幅变化的情况,虽然这使得财务报表具有一定的相关性,但同时就会在很大程上削弱其可靠性。

(三)导致更多经济资源向金融行业流动,我国宏观经济结构的发展受到影响

经过考察分析可以看出,随着公允价值计量属性的引入,金融行业尤其是证券公司颇受其影响,但当经济行情走高时,金融业也收益最高。由此导致越来越多的实体企业将经济资源转入金融市场,从事金融炒作,以降低风险的名义进行各种金融交易。但是我国生产力并没有因资金价值的提高而提高,因此会在一定程度上抑制我国宏观经济结构的发展。

与传统的成本计量相比来看,公允价值计量在证券公司中的运用带来了一定的好处。总结起来有三点,一是有利于投资者的决策,二是在一定程度上提高了财务报表的相关性,三是提高了财务报表质量。公允价值计量模式的完善与进一步的广泛运用能够促进我国财务报表体系的进一步完善。

四、结论

本文分析了自2010年到2012年公允价值计量对我国上市证券公司财务报表的影响。通过分析可以看出,从证券公司整体来看,在资产、净利润和所有者权益方面,公允价值计量对我国上市证券公司都产生了较大的影响。随着我国金融行业的不断发展,证券公司所占比重会越来越大,所起到的作用会越来越重要。因此应当关注金融体系稳定性的建立,重视因公允价值计量属性的应用对其带来的负面影响,并加强对证券公司的监管,不断总结经验教训并适时修订会计准则,引导并确保我国金融体系的健康发展。(作者单位:石家庄铁道大学经济管理学院)

参考文献:

[1]许文静,陈世金,谢彬.公允价值计量对证券公司财务报表影响分析[J]. 财会通讯,2012(5):27-29.

[2]汪祥耀,金一禾. 金融工具列报准则国际发展及启示[J]. 财会通讯,2013(6):6-9.

[3]范珍珍. 新会计准则对商业银行风险监管的影响分析——以风险抵补类指标为例[J]. 经营管理者,2010(13):10.

[4]赵彦锋. 公允价值计量经济后果——基于我国上市公司2007-2009年年报的分析[J]. 财会研究,2013(3):3-5.

[5]孙美玲. 交易性金融资产与可供出售金融资产差异性研究[J].商业会计,2014(1):23-24.

[6]李增福,黎惠玲,连玉君. 公允价值变动列报的市场反应——来自中国上市公司的经验证据. [J]:会计研究,2013(10):13-19.

[7]毋贤祥,罗祯. 公允价值会计对我国上市证券公司财务报表的影响——2007至2009年年报数据的分析[J]. 中国注册会计师,2011(5):82-86.

猜你喜欢

山西财税(2023年8期)2023-12-28 08:05:46

现代经济信息(2020年34期)2020-06-08 06:02:42

经济技术协作信息(2018年5期)2019-01-19 08:39:26

辽宁经济(2017年5期)2017-07-12 09:39:47

现代工业经济和信息化(2016年6期)2016-05-17 05:36:09

财经界(学术版)(2015年15期)2015-12-22 08:13:54

山西农经(2015年7期)2015-07-10 15:00:57

学习月刊(2015年6期)2015-07-09 03:54:14

机械职业教育(2014年12期)2014-02-28 02:09:44

河北大学学报(哲学社会科学版)(2014年6期)2014-02-27 13:09:39