中国省域对外承包工程产业竞争力评价

2014-12-25 02:12:14符兴干

天津大学学报(社会科学版) 2014年5期

符兴干

(天津大学管理与经济学部,天津300072)

对外承包工程作为服务贸易、货物贸易和技术贸易的综合载体,连接第二产业和第三产业,产业链条长,其营业额每增加1亿美元可拉动当年GDP增长4.91亿美元[1]。据商务部统计,2012年我国对外承包工程完成营业额1 166亿美元,新签合同额1565.3亿美元,按照WTO服务贸易统计,已成为世界第二大建筑服务出口国。对外承包工程作为目前带动国际贸易和开展对外投资的最直接和最有效的形式,已成为“走出去”战略的重要组成部分。在中国经济存在省际市场分割的情况下,产业地方化和地区专业化程度不断加深[2],为促进对外承包工程行业的可持续发展,需要客观准确地描述各省域对外承包工程的产业竞争力现状,从而制定相应发展战略,保持持续竞争优势。本文参照波特的竞争优势理论构建评价模型,将因子分析和聚类分析方法相结合,应用到中国各省域对外承包工程的产业竞争力的评价过程中,从而促进国家“十二五”规划纲要中“加快实施‘走出去’战略”和“提高产业核心竞争力”两大目标的实现。

一、文献回顾

竞争力是一个复杂的概念,Andrew Campbell等[3]认为“竞争力是不可触知,不能度量,难以管理的”。对于竞争力的不同假设,导致了不同层面的分析和研究,不同层面的竞争力包括国家竞争力、产业竞争力和企业竞争力。产业竞争力可以基于两个视角进行分析:一个是某一区域的某一产业能够比其他区域的同类产业更有效地向市场提供产品或服务的能力;另一个则是某区域某一产业比其他产业更有效地向市场提供产品或服务的能力。本文所研究产业竞争力的范围为前一种,即不同省域之间对外承包工程产业竞争力的比较问题。

产业竞争力是一个国家或地区凭借其资源以及环境优势,能更快速地对市场做出反应和调整的能力[4]。Poter[5]的“钻石模型”(diamonds framework)指出,一个国家某一产业的在国际环境中的竞争力受到该国经济环境中以下六个因素的影响:即生产要素,需求条件,相关和支持性产业,企业战略、结构与竞争四大内部因素和政府、机会两大外部变量。“钻石模型”已成为产业竞争力研究的经典分析范式,为后续研究提供了理论基础,本文利用其研究框架分析各省域的产业竞争力。产业竞争力评价的研究方法包括数据包络分析、结构方程模型、模糊层次分析法、网络分析法、灰色关联以及多元统计分析等,研究领域也较为广泛,涉及建筑业[5-7]、制造业[8]、旅游业[9]、汽车产业[10-11]、文化产业[12]等,但目前尚未发现针对各省域对外承包工程产业竞争力评价的研究成果。

二、评价模型构建

1.评价指标体系的建立与数据来源

《对外承包工程资格管理办法》中将对外承包工程界定为“中国的企业或者其他单位承包境外建设工程项目,包括咨询、勘察、设计、监理、招标、造价、采购、施工、安装、调试、运营、管理等活动”。作为一种综合性服务方式,国际上通常将其细分为房屋建筑、交通运输、制造业、工业、石油化工、水利、废水/废物处理、电力、电信、危险废弃物处理等十大行业市场。各省域对外承包工程产业竞争力的影响因素繁多且复杂,本文参照波特的“钻石模型”中产业竞争力的影响因素,鉴于其中“机会”和“政府”两个方面难以度量,且就国家层面而言,其相应政策支持力度是相同的,故假设其在各省域间不存在差异性;在兼顾科学性与可操作性的基础上,构建了涵盖“生产要素”,“需求条件”,“相关和支持性产业”,“企业结构、战略与竞争”等四个方面13个具体指标的各省域对外承包工程产业竞争力的评价指标体系,见表1。

表1 评价指标体系

由于“生产要素”中的具体投入难以测量,故本文以“产出指标”来表征“投入指标”。完成营业额及新签合同额代表了各省域对外承包工程的经营能力,因此利用其总量、增量和均量来观测“生产要素”。“外向度”是指在境内外省、市完成的产值占本省、市建筑业总产值的比例,代表了各省域对外拓展业务的能力,也在一定程度上表征了“生产要素”。由于对外承包工程目前已成为带动国际贸易和开展对外投资的最直接和最有效的形式,因此利用非金融类对外直接投资额来观测“需求条件”。由于我国对外承包工程的大部分业务集中于房屋建筑和交通运输,因此利用建筑业总产值和建筑业企业数来观测“相关和支持性产业”。“企业结构、战略与竞争”则利用“对外承包工程企业数”和“近3年入选ENR国际承包商225强企业数”来观测。对外承包工程企业是指获得政府行政主管部门所颁发“对外承包工程”经营资格的企业。“ENR国际承包商225强”即由《工程新闻记录》(engineering news-record,ENR)根据企业上一年度对外承包工程完成营业额所进行的排名。入选“ENR国际承包商225强”企业数可在一定程度上说明该地区企业的竞争力。由于入选企业中有一批央企或其下属机构,如中国交通建设股份有限公司、中国建筑股份有限公司、中国石油工程建设公司等,其分公司或子公司遍布全国各省市,难以体现注册地的竞争力,故在数据处理时将其删除。其中,中国葛洲坝集团股份有限公司虽然属于央企,但其下属机构主要在湖北,代表了湖北的对外承包工程竞争力,故将其列入。

论文依据《2012年建筑业发展统计分析》以及有关统计数据,对各省域对外承包工程的产业竞争力进行评价,由于缺少青海、西藏、台湾、香港和澳门等省域的有关数据,故不对其进行评价。

2.对外承包工程产业竞争力评价的集成模型

因子分析是指标降维的重要方法,该方法先建立描述各指标相关性的相关系数矩阵,计算矩阵的特征值及其对应的向量;然后确定公因子,并得到正交或斜交因子载荷矩阵;最后求得公因子得分和综合得分[8]。

本文首先对中国各省域对外承包工程产业竞争力进行因子分析,可获得各省域对外承包工程产业竞争力各因子和综合因子的得分与排名。尽管因子分析结果可以反映各省域对外承包工程产业竞争力的排名,但不能识别出竞争力水平相近的企业并对其进行准确的分类。因此,本文采用Q型聚类分析方法对对外承包工程产业竞争力进行层次分类。在因子分析和聚类分析基础上,进行集成分析,对各省域对外承包工程产业竞争力水平进行评定。

三、数据处理与结果分析

1.因子分析过程及其结果评价

(一)因子分析过程

由于各指标数据的量纲不同,本文首先对13个指标的原始数据集进行数据标准化处理。通过SPSS软件进行统计分析得到13个指标间的相关系数矩阵如表2所示。

表2 相关系数矩阵

从表2可知,大部分指标间的相关系数均大于0.5,说明指标间的相关性很强,适合用因子分析进行指标综合和约简。通过Bartlett球形检验得到显著性水平为0,KMO值为0.721,表明相关系数矩阵是正定矩阵,样本数量能够满足做因子分析的需要。通过指标变量共同度可以看出,公因子在大部分指标上的共同度都大于0.9,证明提取出来的公因子可以很好地解释原有指标,同时因子分析能够较好地适用于本文中的各省域对外承包工程产业竞争力数据集。选取其中特征值大于1的3个因子作为公因子,表3列出了所选取的公因子的特征值、对应的方差贡献率以及累计方差贡献率,可以看到,它们的累计贡献率达到78.652%。

表3 矩阵特征值与累计贡献率

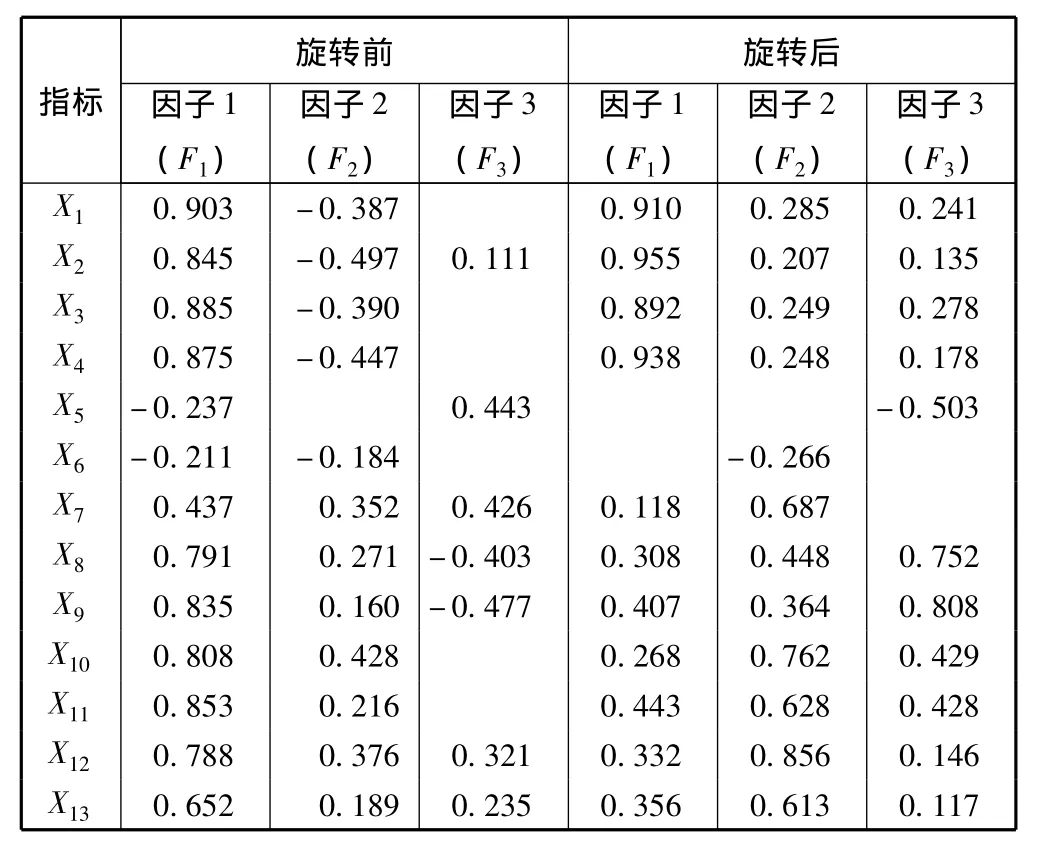

由SPSS软件输出旋转后的因子荷载矩阵,如表4所示。依据每个公因子在每个指标上的因子荷载,荷载较高说明该公因子所包含的该原始指标的信息量较多,从而对各个公因子进行命名。

从表 4 看出,第一个公共因子 F1在 X1、X2、X3和X4等4个变量上的荷载值都很大,上述指标主要反映了对外承包工程的总体经营规模,因此将F1称为经营规模因子。经营规模因子的方差贡献率为55.847%,对竞争力影响水平很大,是研究各省域对外承包工程产业竞争力时所需要考虑的重点内容。

表4 旋转前后的因子荷载矩阵

第二个公共因子 F2在 X6、X7、X10、X11、X12和 X13等6个变量上有高荷载,上述指标涉及生产要素,相关和支持性产业,企业结构、战略与竞争等产业竞争力的影响因素,因此可以称第二个公因子为产业结构因子。产业结构因子的方差贡献率为12.366%,在评价各省域对外承包工程产业竞争力时也应该予以关注。

第三个公共因子F3在X5、X8和X9等3个变量上的荷载较高,主要反映了需求条件这一产业竞争力的影响因素,因此可以把它称为需求条件因子。这个因子的方差贡献率是10.44%,对于各省域对外承包工程产业竞争力水平影响力较弱,不是产业竞争力的决定因素。

经过上述因子分析过程,将初始的13个产业竞争力评价指标约简和降维得到了3个综合指标,即公因子。依据因子荷载矩阵,可得出三个公共因子得分的表达式

以三个公因子各自的方差贡献率分别占总的方差贡献率(78.652%)的比重作为各因子的权重,通过回归分析估算出各因子得分,从而加权计算得到各地区产业竞争力的综合得分F,即

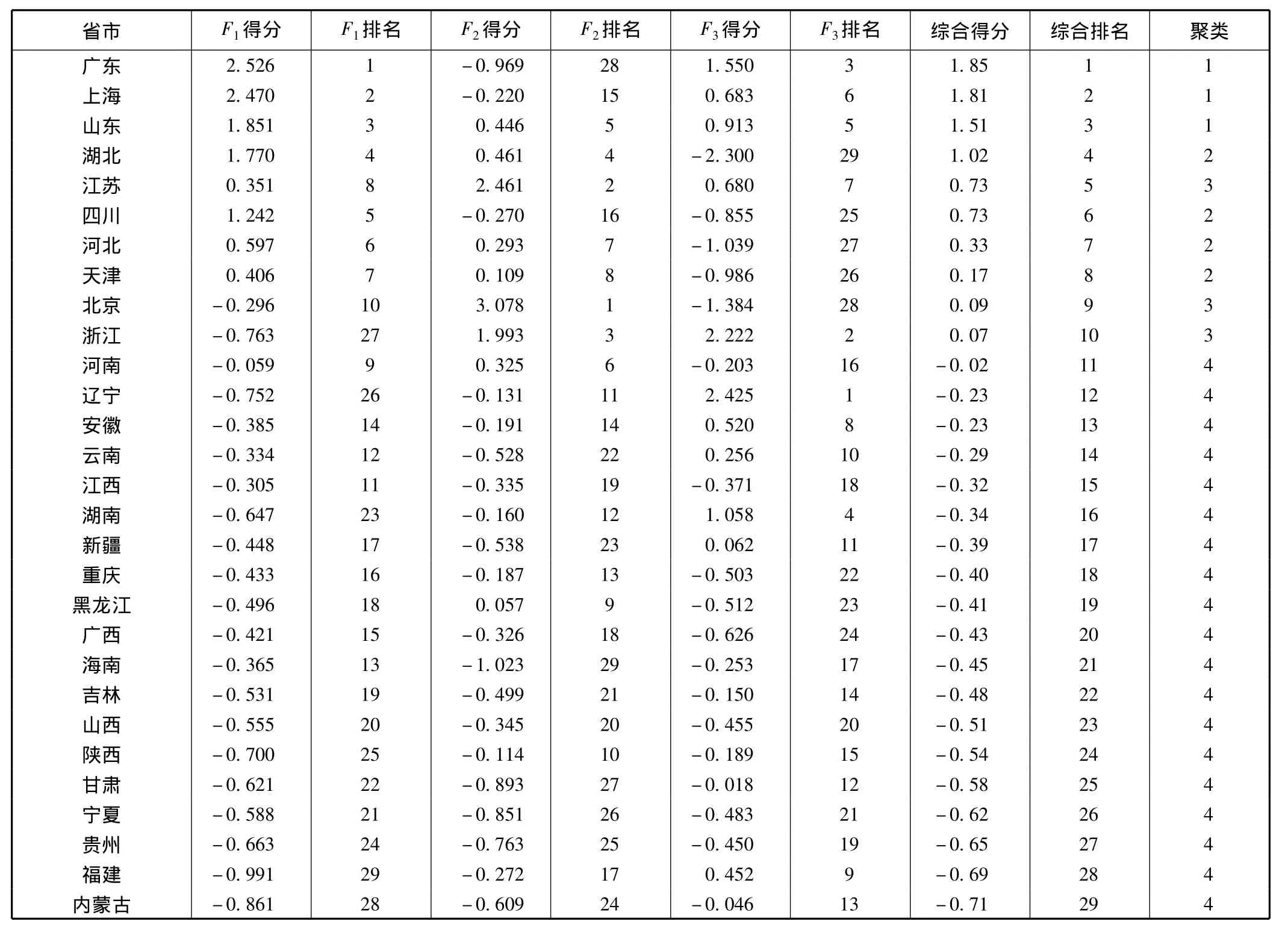

将各个地区的数据代入上述公式,可得出各省域对外承包工程产业竞争力的综合评价指标F的得分,可以对各省域对外承包工程产业竞争力进行排名,如表5所示。

表5 中国各省市对外承包工程区域竞争力因子得分、排名及聚类结果

(二)结果分析

根据各省市对外承包工程竞争力的因子得分和排序情况,可以得出如下结论。

表4中各个公共因子的得分和因子综合得分越大,说明该省域对外承包工程的业务规模、产业结构和市场需求越好,竞争力水平越高。由于本文的原始数据经过了标准化处理,全国整个行业的三个公共因子和综合因子的平均值设定为零点,因此表中的负值表示该省域对外承包工程的业务规模、产业结构、市场需求以及综合竞争力等各项指标低于平均水平,正值的意义则相反。通过数据分析发现,广东、上海、山东、湖北、江苏、四川、河北、天津、北京和浙江等10个省、直辖市对外承包工程的产业竞争力高于全国平均水平,其他省域则低于全国平均水平,呈现明显不均衡的特征。

从公共因子F1的得分可以看出,广东、上海、山东、湖北、四川、河北、天津和江苏等8个省在对外承包工程业务的规模上有突出优势,其余公共因子F1的得分小于0地区在对外承包工程业务规模方面则仍有待提高。另外,由分因子分析的结果可知,F1得分曲线接近综合因子得分的排序曲线,说明第一个公共因子F1包含了全部初始变量的大部分信息。

从公共因子F2的得分可以看出,北京、河北、河南、山东、江苏、浙江、湖北、天津和黑龙江等9个省域在对外承包工程产业结构方面具有较明显优势,广东、上海、四川、云南、海南、新疆、江西、山东、甘肃和安徽等省域的产业结构因子得分排名相对其综合得分排名靠后,表明了上述省域的对外承包工程企业数、近3年入选ENR国际承包商225强企业数、当年建筑业总产值、建筑业企业数、当年建筑业外向度等指标水平较低,因此应不断强化相关和支持性产业基础,积极培育综合型对外承包工程企业,提升对外拓展能力。

从公共因子F3的得分可以看出,辽宁、浙江、广东和湖南等省域在对外承包工程需求条件方面具有显著优势,北京、天津、河北、河南、山东、湖北、四川、上海、重庆、黑龙江、江西、广西、广东和江苏等省域需求条件因子得分排名相对其综合因子得分排名靠后,表明上述省域的非金融类对外直接投资有待进一步提升。

2.聚类分析及结果评价

根据产业竞争力的各项指标特征,在完成因子分析之后,又利用SPSS软件选择ward聚类法进行系统聚类分析。从表5可以发现,各省域对外承包工程产业竞争力可以分为四类:第一类是广东、上海和山东;第二类是湖北、四川、河北和天津;第三类是江苏、北京和浙江,其余为第四类。

3.综合分析与评价

通过因子分析与聚类分析,可以发现各省份的聚类分析结果排序与因子分析得分的排序情况基本相同,只有江苏省的有一些差异,总体来说省份排序结果具有良好的一致性。对各省域对外承包工程产业竞争力的空间分布进行进一步分析可以发现,以因子分析和聚类分析结果为依据可以将其按区域分为三个梯队。第一梯队的对外承包工程拥有最强的产业竞争力,竞争优势也最为突出,属于领先型区域,其因子得分分布在1.85~1.51的范围内,平均因子得分1.72;第二梯队的对外承包工程产业竞争力较强,属于追赶型区域,其因子得分的分布范围在1.02~0.07,平均因子得分0.45;第三梯队的对外承包工程产业竞争力相对较弱,属于后进型区域,其因子得分的分布范围在-0.02~-0.71,平均因子得分-0.44。各省域对外承包工程产业竞争力分类如表6所示。

表6 各省市对外承包工程产业竞争力分类结果

第一梯队均属于沿海的经济发达省域,外向型经济特征较为明显,在对外承包工程方面形成了产业集聚优势,为了获得更大的市场竞争力,企业积极联合,对区域内的资源进行优化配置。另外,通过产业内交易主体的简化,杜绝了市场失灵或市场低效率,由此从反面获取市场竞争力[13]。在2012年各省域所完成的对外承包工程营业额中,第一梯队的3个省域所占比例达到37.31%,竞争优势显著;第二梯队属于经济较发达且建筑业等相关产业基础较好的省域,近年来对外承包工程发展较快,对外开拓能力在逐步加强。第三梯队多属于中西部地区,所占比例也最大。可以看出中国大多省域对外承包工程尚处于起步阶段。

从综合分析排名和分类结果,可以发现对外承包工程产业竞争力较强的省域大多属于外向型经济发达且建筑业等相关产业基础较好的地区,如广东、上海、山东等。外向型经济发达说明该地区对于国际惯例和规则较为熟悉,能够较快地适应对外承包工程的发展要求,同时正逐步形成产业集群。各省域对外承包工程产业的发展也非常不均衡,呈现出“金字塔”的结构。此外,虽然建筑业是对外承包工程的重要产业基础之一,但各省域对外承包工程的产业竞争力却与建筑业产业竞争力有着显著差异。对于处于中国建筑业领先地位的江苏、浙江而言,其对外承包工程的竞争力则相对比较落后。根据波特的竞争理论,国家是企业在国际间创造或保持竞争优势的决定因素,政府层面的主要任务是营造有利于对外承包工程发展的良好环境。

四、结 语

通过上述分析可知,省域对外承包工程产业竞争力与建筑业产业竞争力有着显著差异,体现了二者行业内涵、服务方式等方面的差异。上文中的聚类分析和排序结果表明,我国各省域对外承包工程的竞争力分布情况和经济发展水平的空间地域分布基本一致,体现出了对外承包工程对于GDP的重要拉动作用,成为衡量地区经济发展情况的重要指标,其关键影响因素包括区域经济的外向程度、相关产业基础情况等。各省域对外承包工程产业竞争力的提升是一项复杂的系统工程,必须坚持长期培育。限于数据的可获得性,本研究在评价指标选取中有所局限,未考虑对外承包工程的盈利能力、抗风险能力、技术研发能力以及融资能力等指标,也未考虑当地政府的影响。

[1]张 宁,裴长洪.对外承包工程:我国实施“走出去”战略的主导形式[J].中国经贸,2011(3):18-20.

[2]Poncet S.A Fragmented China:Measure and determinants of Chinese domestic market disintegration[J].Review of International Economics,2005,13(3):409-430.

[3]Campbell A,Kathleen S L.Core CompeTency-Based Strategy[M].London:International Thomson Business Press,1997.

[4]蔡 昉,王德文,王美艳.工业竞争力与比较优势:WTO框架下提高我国工业竞争力的方向[J].管理世界,2003(2):58-70.

[5]Poter M E.Competitive Strategy:Techniques for Analyzing Industries and Competitors[M].New York:Free Press,1980.

[6]汪文雄,李启明.基于因子与聚类分析的中国建筑业产业竞争力研究[J].数理统计与管理,2008,27(2):329-337.

[7]王 旭,李 林,邓鸿星.我国区域建筑业竞争力综合评价研究:基于PP-DEA模型[J].技术经济与管理研究,2013(8):23-28.

[8]王 玉,许俊斌,南 洋.中国各地区制造业竞争力及其影响因素的实证研究[J].财经研究,2011,37(2):93-103.

[9]易丽蓉.基于结构方程模型的区域旅游产业竞争力评价[J].重庆大学学报:自然科学版,2006,29(10):154-158.

[10]中国人民大学“中国产业竞争力研究”课题组.中国30省市汽车制造业产业竞争力评价分析报告[J].管理世界,2004(10):68-78.

[11]邓兆祥,杨 杰.区域汽车零部件产业竞争力评价模型及实证分析[J].重庆大学学报:社会科学版,2009,15(3):6-11.

[12]高莉莉,顾 江.江苏区域文化产业竞争力动态分析及思考[J].南京社会科学,2013(4):150-156.

[13]张 辉.产业集群竞争力的内在经济机理[J].中国软科学,2003(1):70-74.

猜你喜欢

中国交通信息化(2024年2期)2024-03-29 11:12:44

建材发展导向(2022年14期)2022-08-19 02:08:46

建材发展导向(2021年12期)2021-07-22 08:06:28

海峡姐妹(2020年6期)2020-07-25 01:26:06

经济技术协作信息(2018年5期)2019-01-19 08:39:14

经济技术协作信息(2018年11期)2019-01-14 03:07:04

中国交通信息化(2018年1期)2018-06-06 07:29:52

中国工程咨询(2017年3期)2017-01-31 05:29:54

西安工程大学学报(2016年6期)2017-01-15 14:09:21

中国工程咨询(2016年2期)2016-02-14 07:26:04