工资水平、人口结构与资产价格泡沫

2014-12-21 02:54董斌李琼

华东理工大学学报(社会科学版) 2014年4期

董 斌 李 琼

(东南大学 经济管理学院,江苏南京 210096)

一、导言

Kindelberger(1978)①Kindelberger,C.P.,Manias,Panics,and Crashes:A History of Financial Crisis.New York:Basic Book,1978.指出:“泡沫,不太严格地说,是一种或一系列资产在一个连续过程中急剧涨价,初始的涨价使人们产生还要涨价的预期,于是又吸引了新的买者——这些人一般只是想通过买卖谋取利润,而对资产本身的用途和盈利能力不感兴趣。随着持续的涨价常常是预期的逆转,接着就是价格的暴跌,最后以金融危机或者以繁荣的消退而告终。”资产价格泡沫的破灭会对一国经济造成严重危害。资产价格出现泡沫会产生财富效应,即社会消费需求增加导致商品价格上升,进而推动企业成本上升。在此情形下,一方面企业因为成本上升而缩减产出或者迁移至成本较低的地区;另一方面政府为抑制通货膨胀或控制资产价格泡沫通常会采取提高利率等措施干预经济。这些均可能导致资产价格泡沫的破裂。一旦泡沫破裂,大批金融机构会陷入困境乃至破产,经济中流动性急剧减少,产生金融危机。与此同时,因为财富大量蒸发,社会消费水平乃至物价水平急剧下降,经济出现通货紧缩。此时产出下降,失业率攀升,经济陷入衰退乃至萧条,最终引发经济危机,对一国经济造成重大损失。在经济全球化的今天,一国资产泡沫的破灭会通过多种传导机制给世界其他国家造成相同的危害。

近代比较著名的资产泡沫危机有20世纪30年代始于美国的经济大萧条,20世纪80年代中后期的“日本泡沫经济”以及1997年始于泰国的亚洲金融危机。这些资产泡沫危机具有共同的特点:初期随着经济的快速增长,资产价格也迅速上升形成资产泡沫。经济不稳定性由此增大,极易导致资产价格的动荡和下跌。而资产价格的下跌又会引起泡沫经济的破灭,进而诱发金融乃至经济危机。

中国的经济经历了30 余年的高速增长,但是近期我国也先后出现股市泡沫和房地产泡沫,特别是自2007年以来我国出现了严重的房地产泡沫。大量研究表明中国目前所处的宏观经济环境与20世纪80年代末期日本的经济情况非常相似,资产泡沫特别是房地产泡沫正在继续膨胀,一旦经济增长不稳,极易触发泡沫的破灭,进而导致金融乃至经济危机。因此研究资产价格泡沫的影响因素,在源头上掌控泡沫的形成与破灭,对中国经济的稳定发展具有重要的意义。

三木谷良一(1998)①三木谷良一:《日本泡沫经济的产生、崩溃与金融改革》,《金融研究》1998年第6 期。认为,泡沫经济就是资产价格严重偏离实体经济基础的暴涨然后暴跌的一个过程。近期王子明(2002)②王子明:《泡沫与泡沫经济:非均衡分析》,北京大学出版社2002年版。进一步将泡沫定义为某种或某些资产价格相对于经济基础决定的均衡价格的(非平稳)向上偏移,而资产价格对其均衡价格的回归就是泡沫的破裂。

现有文献主要从宏观和微观两个层面来分析泡沫的形成机制(王雪峰③王雪峰:《国内外有关资产泡沫理论的新发展》,《江西财经大学学报》2006年第2 期。,2006)。泡沫形成的微观成因主要有两个:一个是投机,另一个是预期④与此相关的就是非理性泡沫及其理论模型。。其中投机的存在使得资本流入实体经济,抬高了某一区域或者行业以货币资本表示的价格水平,使其严重高于实际经济决定的价值(扈文秀、席酉民⑤扈文秀、席酉民:《泡沫经济的内涵界定述评》,《经济学动态》2000年第10 期。,2000)。另一方面,即使没有投机活动,人们趋同性的预期也会抬高当期的资产价格,造成资产价格偏离实际价值(周京奎⑥周京奎:《金融支持过度与房地产泡沫——理论与实证研究》,北京大学出版社2005年版。,2005)。泡沫产生的宏观原因也主要有二个:一是制度性成因。宫崎义一(2000)⑦宫崎义一:《泡沫经济的经济对策:复合萧条论》,中国人民大学出版社2000年版。认为金融自由化为资产泡沫的形成提供了制度基础。二是货币信贷政策的过分宽松。李健和邓瑛(2011)⑧李健、邓瑛:《推动房价上涨的货币因素研究——基于美国、日本、中国泡沫积聚时期的实证比较分析》,《金融研究》2011年第6 期。通过理论建模与跨国研究发现,在资产泡沫积聚时期货币因素是推动资产价格上涨的最重要动力。王德和李建军(2012)⑨王德、李建军:《资产泡沫过程中的货币政策因素分析——基于美国1990-2008年数据实证检验》,《中央财经大学学报》2012年第12 期。对美国1990-2008年数据进行实证分析,发现美国宽松的货币政策对资产价格的上涨、资产泡沫的形成有显著的助推作用。

Blanchard 和Watson(1982)⑩Blanchard,O.,Watson,M.,“Bubbles,Rational Expectations and Financial Markets”,NBER Working Papers No.0945,1982.证明,在理性假设下资产价格中仍有可能出现超过基本价值的泡沫成份,即所谓理性投机泡沫(资产价格等于资产基本价值与理性投机泡沫之和)。Tirole(1985)⑪Tirole,J.,“Asset Bubbles and Overlapping Generations”,Econometrica,Vol.53,No.6,1985,PP.1499-1528.,Obstfeld 和Rogoff(1986)①Obstfeld, M., Rogoff, K., “Ruling Out Nonstationary Speculative Bubbles”,NBER Working Papers No.1601,1986.以及Weil(1987)②Weil,P.,“Confidence and the Real Value of Money in an Overlapping Generation Economy”, Quarterly Journal of Economics,Vol.102,No.1,1987,PP.1-22.等先后建立代际交叠模型,研究了在一般均衡框架下资产泡沫的存在性以及对经济的影响。根据上述理性泡沫理论的研究思路,我们可以通过研究资产价格的变化规律来分析泡沫的形成与破裂(即资产价格的大幅上涨与下跌)。资产定价理论已经发展出多种定价模型,其中Lucas(1978)③Lucas,R.E.,“Asset Prices in an Exchange Economy”,Econometrica,Vol.46,No.6,1978,PP.1429-1445.和Breeden (1979)④Breeden,D.T.,“An Intertemporal Asset Pricing Model with Stochastic Consumption and Investment Opportunities”,Journal of Financial Economics,Vol.7,No.3,1979,PP.265-296.提出的消费资产定价模型(CCAPM)将资产价格与宏观经济相连接,证明了资产价格由消费、资产收益及其不确定性所决定。

另一方面,一些学者认为人口结构变化会对资产价格产生潜移默化的影响。Mankiw 和Weil(1989)⑤Mankiw,N.G.,Weil,D.N.,“The Baby Boom,the Baby Bust,and the Housing Market”,Regional Science and Urban Economics,Vol.19,No.2,1989,PP.235-258.在一个资产供给-需求的动态模型(M-W模型)中分析了婴儿潮带来的美国人口结构变动对住房价格的冲击,发现婴儿潮时期出生人口的生命周期投资行为会通过改变住房的供需格局而引起住房价格的长期变动。Poterba(2001)⑥Poterba,J.M.,“Demographic Structure and Asset Returns”,The Review of Economics and Statistics,Vol.83,No.4,2001,PP.565-584.通过构建一个简单的代际交叠模型,证明了美国婴儿潮的产生会刺激资产需求的提高,进而促进资产价格的升高。与此同时,Abel(2001)⑦Abel,A.B.,“Will Bequests Attenuate the Predicted Meltdown in Stock Prices When Baby Boomers Retire?”The Review of Economics and Statistics,Vol.83,No.4,2001,PP.589-595.也根据一个人口和资产价格的代际交叠模型证明婴儿潮会促使他们成年时期的资产价格上涨;而当这批婴儿潮人口退休时,资产价格会随之下跌。Geanakoplos,Magill 和Quinzii(2002)⑧Geanakoplos,J.,Magill,M.,Quinzii,M.,“Demography and the Long-Run Predictability of the Stock Market”,Brookings Papers on Economic Activity,Vol.35,No.1,2004,PP.241-325.提出一个更符合美国国情的代际交叠模型。考虑到可变的遗产动机、资本供给、社会保障制度和年轻和退休人员的赡养等变量,该模型将消费者生命周期分为三个阶段:青年、中年和老年;在整个生命周期内,不管是年轻时期还是老年时期,每个个体都可以对风险资产(股票)和无风险资产(债券)进行配置,以实现一生效用最大化。这一模型得出结论:婴儿潮一代会推高资产价格,婴儿潮退休时则会拉低资产价格。Brooks(2003)⑨Brooks,R.,“Population Aging and Global Capital Flows in a Parallel Universe”,IMF Staff Papers,Vo.50,No.2,2003,PP.200-221.通过构造一个多国多时期的代际交叠模型,对人口老龄化和资本流动之间的关系进行了细致的研究。该模型认为婴儿潮的退休会刺激发达国家资产供给的增加,这些增加的资产将会出口到新兴市场国家。上述文献比较一致的结论是:美国婴儿潮会引起人口结构的改变,当这批婴儿潮人口进入成年时期,他们对资产的需求会增加,进而促使资产价格大幅度上涨;而当这批婴儿潮人口退休时,对资产的需求会减少,供过于求的资产可以选择输出到国外,以平衡本国国内资产需求的下降。

简单地说泡沫就是资产价格的暴涨与暴跌,所以我们可以从资产价格变化的角度来分析泡沫的形成与破灭。根据前之文献,资产价格是由诸如消费、人口结构以及货币政策等多种因素共同决定,那么资产泡沫的形成与破裂也必然受到类似因素的复杂影响。本文希望从一个中长期的视角,来考察影响资产泡沫的实际宏观经济变量,以为我国目前应对资产泡沫提供宏观层面的政策建议。具体地,我们采用经典的两期代际交叠模型,对资产价格泡沫的影响因素进行理论研究。然后运用美国和日本的历史数据,对理论模型的结论进行验证。在此基础上我们分析目前中国资产价格泡沫的影响,提出预防中国资产泡沫过快破灭的政策建议。

二、理论模型

由前面的分析可知,泡沫是资产价格脱离实际价值向上运动的现象,如果资产价格均衡值都没达到,资产价格继续上升是理所当然的。所以本文的研究是讨论资产价格达到均衡以后,再产生价格泡沫之后的行为。

假设有两个生产技术函数:消费品技术函数和资本调整技术函数。消费品技术函数的产出既可以用于消费,又可以作为资本调整技术函数的投入。

消费品技术函数利用资本和劳动来生产,假设函数形式是简单的柯布-道格拉斯生产函数(以下简称C-D 函数):

其中Kt是t 期初总的资本存量,Nt是t 期初新出生的人口数,即总的劳动力数量,Yt是t 期总的消费品产出。

资本调整技术函数利用上面产生的消费品和上期的资本来为下期的资本需求做准备,假设资本调整技术函数为:

其中It是消费品函数生产的、用于资本调整技术函数的数量。由于曲率参数0<Ø<1,所以Kt+1是It的增函数。

qt是为了在t+1 时期获得1 单位资本在t 时期需要投入的消费品数量,即:

将(3)式变形,得到(4)式和(5)式:

假设要素市场是完全竞争市场,则每种要素的报酬等于其边际收益。所以劳动的报酬等于劳动的边际成本,根据(1)式求得t 时期的劳动的报酬即工资率wt:

由于资本一方面用于生产消费品投入,一方面用于生产下一期资本,所以资本的报酬vt为

由此可以求出t-1 期至t 期资本的毛收益率Rt:

(一)无遗产动机的资产价格模型

本文模型遵循代际交叠模型的经典假设。关于t 时期出生的理性消费者的假设是:

1.只存活两期:年轻时期t 和年老时期t+1,年轻时进行劳动,年老时不提供劳动;

2.在t 期初进行生育,抚育一个孩子的成本为mt+1,假设生育率为ηt,令

3.年轻时的消费为ct,年老时的消费为xt+1;

4.每个消费者年轻时均提供一单位的劳动,获得一单位的工资率wt,因此t 期初出生的人所拥有的一生的财富在t 时的现值之和就是消费者年轻时赚的工资收入,为:

消费者在t 期初的一生的预算约束线为:

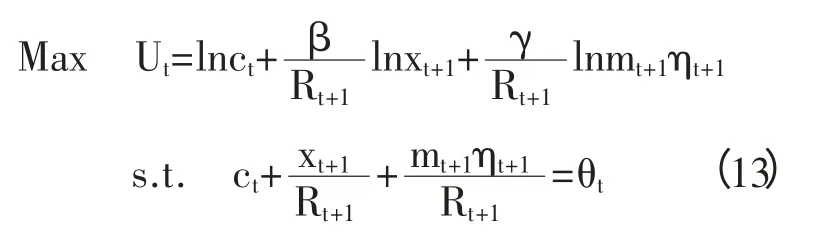

假设t 期初出生的消费者一生的效用函数为Ut,函数形式为:

其中β 是两期的消费替代弹性,并且β≥Rt+1,γ是抚育孩子的成本与当期消费的替代弹性,且γ≥Rt+1。在预算约束线(11)的约束下,消费者在其一生中所面临的最优化问题是:

构建拉格朗日函数:

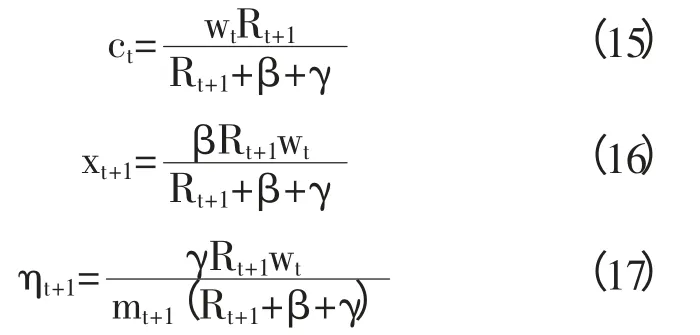

分别对ct、xt+1、ηt+1求一阶导数并求解有:

由(15)式可知,年轻时期的消费是工资率的增函数,即随着工资率的提高,消费者的收入也增加,消费也会增加,这也符合一般的经济学常识。由于年轻时期和年老时期的消费存在替代,所以由(16)式可知,年老时期的消费与年轻时期的消费的比值为β。由(17)式可以发现,消费者的生育率是他们年轻时期工资率的增函数,是孩子抚育成本的反函数。即随着年轻时期工资率的增加,消费者倾向于多生孩子,当抚育孩子的成本增加的时候,生育率反而下降。

每个t 期出生的消费者在t 期初的财富现值为θt,社会共有Nt个消费者,所以t 期初社会总的资源数量为:

t 期初出生的消费者年轻时的消费为:

t 期初出生的消费者年老时的消费为:

则t 期初出生的消费者一生总的消费为年轻和年老时期消费的总和:

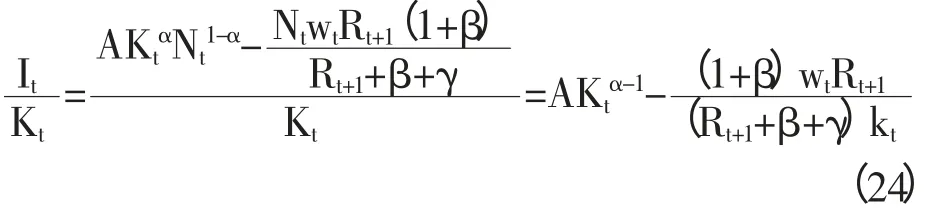

由前述内容可知,It是消费品技术函数生产的、用于资本调整技术的产量,由此,有:

将(21)式代入(22)式得:

It关于γ 的一阶导数大于0,即消费者更愿意当期消费而不是生孩子的时候,产出中用于资本投资的产品总量就越多。

将(24)代入(4)式得到均衡的资产价格为:

将(25)式两边取对数有:

当期资本投入既定的时候,Rt+1可以当做一个常量。

(二)有遗产动机的资产价格模型

很多情况下,父母对子女也都是有“利他”动机的,即消费者均会从父母那里继承一定的遗产,也会留一部分遗产给自己的下一代。在第二部分对消费者假设的基础上,本部分再增加一条关于遗产动机的假定,即:

5.t 期初出生的消费者在t+1 期初,即进入人生的第二个阶段时得到父母的遗产,并在t+2期初留一部分遗产给自己的孩子,此时他们的孩子也进入了人生的第二个阶段,t+1 期初每个人得到遗产是于是t 期初财富(10)式变成:

消费者在t 期初的一生的预算约束线变为:

效用函数也变成:

其中σ 是遗产动机偏好系数,其值越大,表明消费者更愿意将财富作为遗产留给下一代。

在新的预算约束线(28)的约束下,消费者在其一生中所面临的最优化问题是:构造拉格朗日函数如下:假定{bt}序列不相关,即当期消费者能留给下一代的遗产与其自身所接收的遗产是独立的,此时函数L 分别对ct、xt+1、bt+2、ηt+1求一阶导数并求解有:

由上面四个式子可以看出,年轻时期的消费和年老时期的消费仍然和工资率呈正相关关系,但是由于引入了遗产动机,所以消费也受遗产的影响。由(32)和(33)式可以发现,消费和自己接受到的遗产呈正相关关系,因为接受到的遗产可以当做财富的一部分,所以遗产增加,消费者的财富总量也增加,进而消费也会增加。由(35)式可知,消费者留给下一代的遗产与工资率呈正比,与自己本身得到的遗产呈正比。同样地,由(36)式可知,生育率和抚育孩子的成本mt+1呈负相关关系,和遗产动机意愿σ 呈负相关关系,和自己继承的遗产数量呈正相关关系。

于是t 期初,社会总的资源数量变为:

t 期初出生的消费者年轻时的消费为:

t 期初出生的消费者年老时的消费为:

则t 期初出生的消费者一生总的消费为年轻和年老时期消费的总和:

同样地,It变为:

It与γ 仍存在负相关关系。

将(42)代入(4)式得到均衡的资产价格为:

将(43)式两边取对数有:

由(43)式可以发现,考虑了遗产动机之后,人口增长率对资产价格的变动也产生了影响,二者之间存在正相关关系,即随着当期劳动力增长率的增加,资产价格倾向于上升。

(三)影响资产价格的因素分析

本文讨论的是资产价格泡沫产生以后资产价格和工资率的变动关系。在无遗产动机时,由(26)式可知,当期资本固定,资产价格受wt、α、Ø、a、β、γ 和Rt+2的影响。a 是常数项系数,无需讨论。

β 和γ 分别是年轻和年老两期的消费替代弹性和抚育孩子与当期消费的替代弹性。对于特定的人群,这两个参数在长期内是相对稳定的。所以它们对资产价格的影响,我们在此也不多做讨论。

存在遗产动机时,上述关系依然成立,同时资产价格还与ηt、bt+1、σ 有关。

σ 是遗产动机偏好系数,对于特定人群其值在相当长时期内也应该是相对稳定的。所以我们在此也不加以讨论。除了上述函数表达式所表明的直接关系之外,由(6)式可知,α 不变时工资率和人均产出呈正相关关系,所以可以推知资产价格与人均产出也呈负相关关系。

总而言之,资产价格主要受工资率、人口结构、经济结构以及遗产动机强弱等因素的影响。工资率增加,劳动力占比下降(或者人口老龄化程度上升),资产价格下降;反之资产价格上升。运用这一结论考察泡沫经济,我们可以发现,在资产价格泡沫形成初期,政府可以采取提高工资率,鼓励生育等政策延缓乃至抑制资产价格泡沫的形成。而在资产价格泡沫严重的阶段,则应采取措施控制工资率过快升高和延缓人口老龄化进程,从而避免泡沫急剧破裂引致金融危机。

三、经验分析

上述理论模型提供了工资率、人口结构等与资产价格之间关系的理论基础,本节准备对它们之间的理论关系进行实证分析。 我们选取具有代表性的国家——美国和日本作为实证研究对象,其中美国可作为无遗产动机的国家代表(Modigliani①Modigliani,F.,“The Role of Intergenerational Transfers and Life Cycle Saving in the Accumulation of Wealth”.Journal of Economic Perspectives,Vol.2,No.1,1988,PP.15-40.,1988),日本则可作为有遗产动机的国家代表(Yashiro①Yashiro,N.,“The Economic Position of the Elderly in Japan”,in Hurd,M.D.,Yashiro,N.,Ed.Economics of Aging.Chicago:University of Chicago Press,1996,PP.89-107.,2002)。

我们先要确定工资率的估算方法。我们首先将(1)式两边分别取对数并移项,得到有关α 的表达式,有:

然后找到有关Yt、Nt、Kt的数据对上式做OLS回归,得出回归系数α。最后将α 代入(6)式,即可求出工资率。这里Yt表示全社会生产的用来消费和再生产的商品,在本文中用国内总产值(GDP)来表示;Nt表示劳动力数量,即一个国家的“就业总人数”;Kt是全社会投入用于生产商品的资本,本文采用“全社会固定资产投资总额”这一指标的数据。

本文实证分析所用数据均取自万德数据库,在此我们选取股价指数与新建住房价格来共同表征一国的资产价格。为了能够凸显实际规律,同一变量在不同国家所用的单位并没有统一,但是这并不会改变实际规律本身。

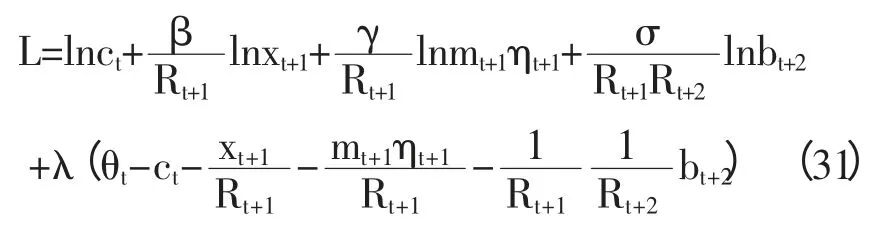

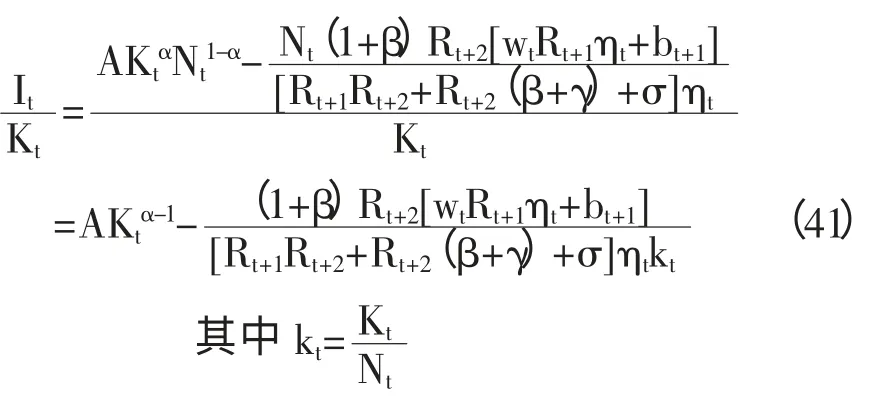

美国近期因资产价格泡沫破裂而导致的金融危机分别为2000年的互联网泡沫破裂和2007年的次贷危机。我们因此具体考察两次泡沫破裂前后资产价格与工资率和人口老龄化程度之间的关系。我们首先选取美国1980年至2010年GDP、劳动力数量、资本投入等数据,通过(44)式计算出美国的α 值(即资本对产出的贡献率)为0.439,则劳动对产出的贡献率为1-α,即0.561。然后再根据(6)式求出历年工资率的数值,从而最终得出两次资产价格泡沫破裂前后工资率、劳动力占比和资产价格(房价、股价)之间的关系。

很多研究指出,美国在2000年之前存在着严重的股市泡沫,而在2007年之前存在着严重的房地产和股市泡沫。从图1和图2我们可以看出,随着工资率的继续增加以及劳动力占比的持续下降(老龄化程度的持续上升),股市泡沫在2000年与2007年发生破裂,房地产的泡沫也在2007年发生了破灭,此后的股价和房价(2007年)均有较大幅度的回落。这就验证了前面理论分析所得出的主要结论。

图1 工资率、劳动力占比与资产价格:2007年美国次贷危机

从1954年开始日本经济经历了长达30 余年的高速增长,到1989年日本经济已持续过热,形成严重的泡沫经济。20世纪80年代后期,日本股票和房地产市场异常火爆。日经平均股指由1985年12月的12977 点上涨到1989年12月的38130点,涨幅超过3 倍,全国商业用地平均价格累计涨幅67.4%,其中,三大城市圈平均地价累计涨幅近1.2 倍。到1991年夏,泡沫经济崩溃,经济危机出现。

图2 工资率、劳动力占比与资产价格:2000年美国互联网泡沫破裂

我们首先选取日本1970 至1996年相关的GDP、劳动力数量和资本投入的数据,通过(44)式计算1970年至1996年的值为0.518,则劳动对产出的贡献率为1-α,即0.482。然后再根据(6)式求出历年工资率的数值,从而最终得出20世纪90年代初日本资产价格泡沫破裂前后工资率、劳动力占比和资产价格(房价、股价)之间的关系。

由图3可以看出,日本的股市在1989年达到峰值,随着工资率的上升,股市由1989年的峰值开始下降。股市和工资率呈现出明显的负向关系。日本房地产市场反应相对较慢,在1989 至1990年间仍处于上升趋势。但随着1990年股市的崩盘,房地产价格也随着工资率上升而下降。与此同时,劳动力占比在1989年后开始下降,与之相伴的是股市和房地产价格分别在1989年和1990年发生了下降。即随着劳动力占比的下降,资产价格反而逆转下行。这一切均与前面理论模型的研究结论一致。

图3 工资率、劳动力占比与资产价格:1991年日本泡沫经济破裂

美国作为无遗产动机代表的国家和日本作为有遗产动机的代表性国家,分别都经历了经济的高速发展,也经历了严重的资产泡沫乃至金融危机。作为代表性国家,日本和美国的发展历程很好地验证了理论模型的结论,所以我们可以将前面的研究结论用于分析其他国家特别是中国的经济发展过程。

四、对中国的启示

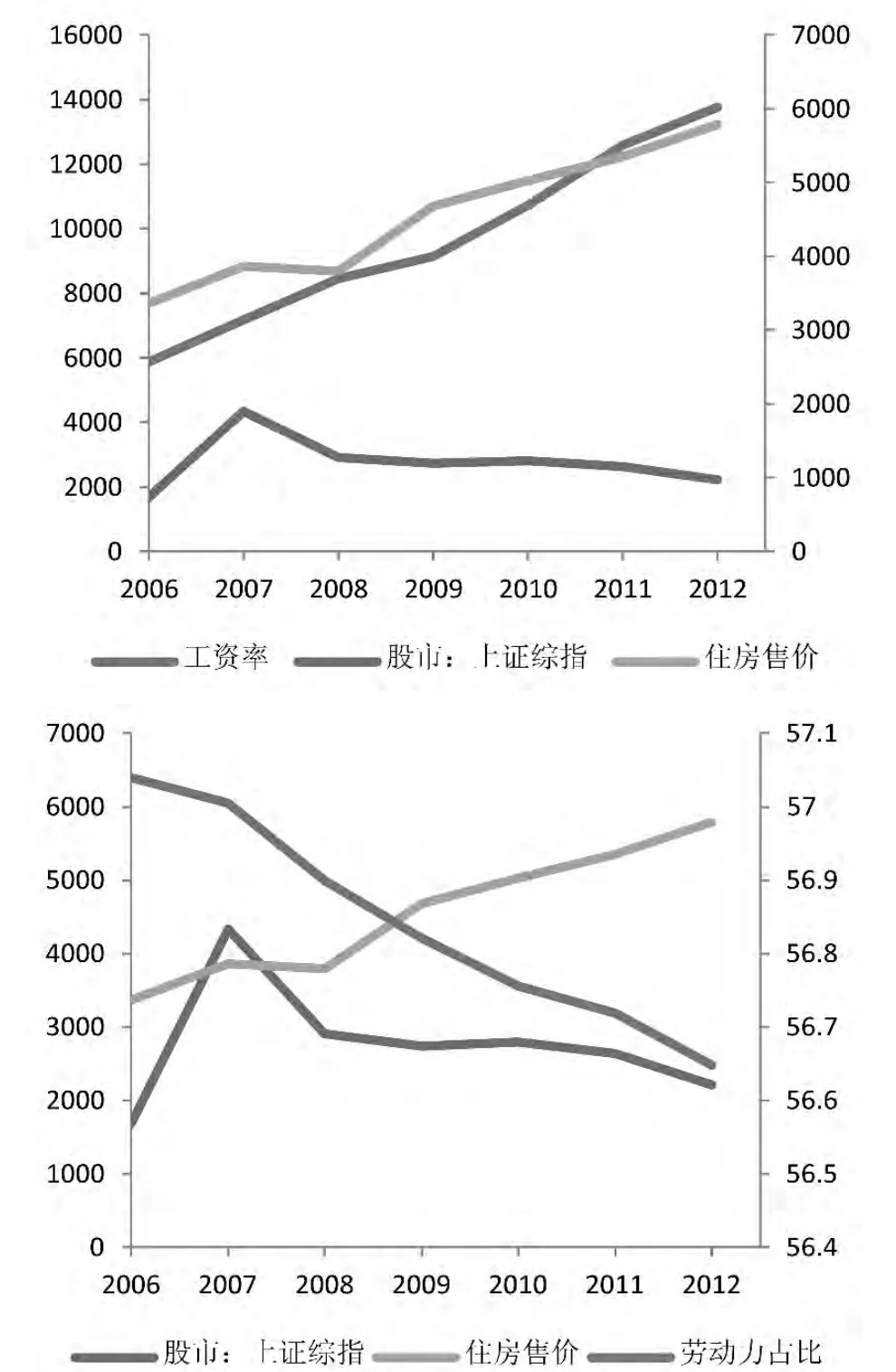

改革开放之后,中国的经济也保持了30 余年的高速发展。但目前也面临着与日本上个世纪80年代中期的类似情形:经济过热、资产价格泡沫严重。如果政府不采取措施,那中国是否也将会发生资产价格泡沫破灭乃至金融危机呢?回答这一问题,我们需对中国的经济现状进行认真的分析。我们首先选择1991 至2012年相关的GDP、劳动力数量和资本投入的数据,通过(44)式的计算,得出中国1991年至2012年的α 值为0.750,则劳动力对产出的贡献率为0.250。通过上述α的数值和(6)式,我们计算出中国历年的工资率。结合其他数据,我们也可以得出近期中国有关工资率、劳动力占比与资产价格之间的关系。

图4 工资率、劳动力占比与资产价格:中国的现状

陈国进、张贻军和王景(2009)①陈国进、张贻军、王景:《再售期权、通胀幻觉和我国股市泡沫的影响因素分析》,《经济研究》2009年第5期。运用动态剩余收益定价模型,周爱民、汪孟海、李振东和董盛楠(2010)②周爱民、汪孟海、李振东、董盛楠:《基于三分状态MDL方法度量我国股市泡沫》,《南开大学学报(自然科学版)》2010年第2期。利用三分状态MDL 方法均研究确定:2006年至2007年间中国股市存在严重的价格泡沫。当然众所周知,这一股市泡沫在2008年以后已随着股市趋于低迷而逐渐破裂。而吕江林(2010)③吕江林:《我国城市住房市场泡沫水平的度量》,《经济研究》2010年第6期。依据我国房价收入比合理上限的模型,曾五一和李想(2011)④曾五一、李想:《中国房地产市场价格泡沫的检验与成因机理研究》,《数量经济技术经济研究》2011年第1期。运用的CIPS 面板单位根检验和Pedroni 面板协整检验均指出:至少从2006年以来中国房地产市场存在着十分显著的泡沫,且至今尚未破裂。这些发现也和大众的观察相吻合。

根据这些结论,结合图4我们可以发现:首先,在中国工资率、劳动力占比与股票价格的关系完全符合上文的研究结论,即随着工资率的持续增加以及劳动力占比的不断下降(老龄化程度的持续上升),股市泡沫在2007年以后发生破裂,股价有较大幅度的回落。其次,目前看来我国房价与工资率和劳动力占比之间的关系似乎并不符合前面的研究结论。但是我们在前面已经指出,工资率与人口老龄化程度是长期内影响资产价格的重要实际变量,但它们并不是影响资产价格的全部变量。影响中国房地产市场走势的重要因素至少还包括货币存量等短期名义变量以及土地财政、结售汇制度等制度性变量。所以中国住房价格持续走高只是说明中国房地产市场的情况比较复杂,并不能由此否定我们的研究结论。⑤徐建炜、徐奇渊和何帆(2012)根据中国特有的转型经济背景对中国目前存在着的人口老龄化程度与房价之间的同向关系进行了解释,他们预测至迟在2015年之后,房价与人口老龄化程度之间将逐渐呈现出反向的趋势。参见:徐建炜、徐奇渊、何帆:《房价上涨背后的人口结构因素:国际经验与中国实证》,《世界经济》2012年第1期。事实上,根据前面的研究我们也可以预期:随着时间的延续,随着土地财政与结售汇等制度性因素逐步进行改革,工资率与人口老龄化程度这两个实际变量会在长期中逐渐占据越来越重要的地位,最终很可能与美国和日本的情形相似,引致中国房地产市场泡沫的破裂。这一过程如果处理不好,很有可能因此引发金融危机。

另外,对比中美日三国,在相近时期内中国资本对产出的贡献率α 值最大,其次是日本,最后是美国。这一现象符合经济发展的一般规律。但根据前面的模型,这也表明相对于美日等发达国家,中国目前的经济结构更容易导致投资过热引发资产价格上升。如果应对不当,也就更容易形成泡沫经济乃至金融危机。

虽然目前中国的股市几无泡沫,但国内房地产市场泡沫严重。按照我们前面的分析,如果政府不采取相应措施,则我国房地产价格泡沫很有可能会像日本那样突然破灭,并将因此引发严重的金融乃至经济危机。所以我们同意吕江林(2010)①吕江林:《我国城市住房市场泡沫水平的度量》,《经济研究》2010年第6 期。等学者的观点,建议政府出台适当的政策,以避免房地产行业价格泡沫的突然破灭,使其控制在目前的水平或者适度调低,慢慢地将这个泡沫挑破直至被实体经济吸收。我们认为,目前实施的“新国八条”为代表的行政调控政策目的在于抑制房价增长的制度性成因,而央行执行的中性货币政策意在控制导致房价上涨的货币存量等短期因素。这些政策已经对房地产泡沫产生了一定的挤压作用。很多媒体报道②例如《中国证券报》于2014年2月7日刊发了题为《C 县故事:房地产先行的城镇化“病人”》的报道。,目前国内很多三四线城市住宅存量较大、消化速度不足,很可能面临崩盘的风险。因此我们现在应开始考虑如何在挤压房地产泡沫的同时采取相应措施避免泡沫的过快破裂。

但是我们并不建议立刻取消目前的行政调控政策,因为这很可能会给市场释放错误的信号,引发如2007年那样的房价反弹性暴涨而导致房地产泡沫进一步扩张,最终无可收拾地引发金融危机。所以根据前面的研究,我们建议控制影响资产价格的中长期因素来避免泡沫在未来急剧破灭。首先我们建议及早采取相应的措施控制工资率的过快上升以避免泡沫被过快刺破。田雪原(2011)③田雪原:《通货膨胀、劳动力市场与工资率走势》,《财贸经济》2011年第7 期。也曾指出:“工资率提升不宜过快和幅度过大。如果过快和幅度过大,有可能形成通胀带动工资率上行,反过来工资率上行又带动通胀,落入‘通胀—工资率上行—通胀’的不良循环之中。”根据王云中、庄雷和沈建国(2013)④王云中、庄雷、沈建国:《提高劳动报酬问题研究述评》,《经济纵横》2013年第7 期。的文献综述,很多学者指出我国劳动报酬占国民收入的比重偏低⑤从本文就可以看出,中国劳动力对产出的贡献率1-α 明显低于美日两国。,应采取措施予以提高。但是我们的结论与这一观点并不冲突。首先我们只是建议在资产泡沫严重的一段时期内控制工资率过快上涨;其次根据式(6),控制工资率的上涨并不一定要限制我国劳动报酬占国民收入比重的提高。

其次,我们建议尽快制定有关政策改变人口结构:提高生育率,延缓老龄化进程,保持乃至增加劳动力人口⑥常见的疑问是:作为中长期因素人口结构是否可能在相对短的时期内发挥作用。但巴曙松(2013)年指出:人口结构动态变化所产生的中长期镜像已经毫无疑问地映射到今天的政府、家庭、企业及银行的资产负债表上,并产生明确的宏观经济含义、政策含义及资本市场投资含义,因此,人口结构具有相应的短期含义。。具体来说,我们建议采取如下政策:第一,放松生育政策。也许设立初衷与我们的建议不同,但这一类政策在国内已开始实施。如2014年2月21日,北京市“单独二孩”政策⑦即夫妻一方为独生子女,并且只有一个子女的,可以生育第二个孩子。正式实行。第二,延缓劳动力退休年龄。金刚(2010)⑧金刚:《中国退休年龄的现状、问题及实施延迟退休的必要性分析》,《社会保障研究》2010年第2 期。指出,相对于OECD 国家我国的退休年龄偏低。延缓劳动力退休年龄可以在人口增长乏力的情况下,有效保持乃至提高劳动力数量,从而避免因劳动力占比下降而导致资产泡沫快速破灭。第三,加大教育、健康等方面的投入,提高劳动力素质,从而在人口数量无法立即增长的情况下,提高有效劳动力数量,促进经济健康增长。

我们强调坚持现有的房地产调控政策,再辅之以我们的政策建议,形成张弛有度的政策结构,从而确保我国房地产泡沫的平稳消除,保障国民经济健康发展。

本文从宏观视角对资产价格泡沫中长期影响因素进行了理论与实证的分析。当然资产泡沫形成与破灭的过程十分复杂,除了本文提出的上述影响因素外,肯定还有诸如宽松的货币信贷政策等众多其他因素影响着资产价格的变动。在以后的研究中我们将会进一步融合各种影响因素,建立起一个比较全面的资产泡沫分析框架。另外,根据世界各国经济增长的历史经验,经济增长很多时候会伴随着工资率的持续上升(根据公式(6),如果α 给定,工资率与人均收入成正比)和老龄化程度的加剧。当资产泡沫形成后,过快的经济增长很可能会导致工资率和人口老龄化程度的持续上升,从而引发资产泡沫的急速破裂并导致金融危机。所以我们也许可以猜测在资产泡沫形成后,过快的经济增长可能导致金融危机。我们将在以后的研究中着手检验这一猜想,这是我们下一步研究的重点。

猜你喜欢

环球时报(2023-03-22)2023-03-22

作文周刊·小学一年级版(2022年20期)2022-05-07

趣味(数学)(2021年4期)2021-08-05

四川劳动保障(2021年3期)2021-06-09

小天使·五年级语数英综合(2020年10期)2020-12-23

儿童故事画报·智力大王(2017年10期)2018-03-14

公民与法治(2016年11期)2016-05-17

山东青年(2016年2期)2016-02-28

创业家(2015年9期)2015-02-27

学生天地·小学低年级版(2014年4期)2014-07-23