金融发展与企业R&D投入和产出关系的实证研究

2014-12-21 07:53:40巨荣良王健忠

产业经济评论 2014年2期

巨荣良 王健忠

一、引言

金融发展水平是衡量一国经济发展程度的重要指标,一个结构完善、多元化、高效运行的金融体系能够实现资源最优配置和风险最优管理,促进经济增长(Levine 2002,2008)。研究表明各种金融工具的应用还能降低信息不对称和交易成本,因此金融系统的发展会影响经济增长、储蓄利率、投资决策等。本文旨在探讨金融发展与R&D投入的关系,进而分析对企业创新产出的影响。当前,世界经济进入了一个结构调整时期,经济增长放缓,中国经济也不能独善其身,经济结构的调整成为各国经济发展的重头戏,而经济结构调整引致经济增长的关键在于科技进步。

党的十八大报告指出“科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置”。对于企业而言,自主研发与科技创新已成为其在激烈市场竞争中生存乃至胜出的基础条件。企业自主研发与创新具有两个特点:其一,研发投入大。资金是企业进行自主研发的基础,研发投入是影响企业自主创新成败的重要因素,是创新推动和驱动科技进步的直接源泉(Romer,1990)。企业不仅要为高技术研发人员支付高额报酬并为其提供一定的研发条件,同时还要承担一定的风险,掌握成熟技术的研发人员一旦离职,不仅企业投入难以收回,而且人员和技术还可能流向竞争者(Claes Malmberg,2008)。其二,企业自主研发具有较高不确定性。首先,研发投资具有高收益性,由于研发投入不可逆,高收益带来的同行竞争增加了研发的风险性。其次,市场具有不确定性,产品能否在市场中占有一席之地,研发成功后的市场化运作手段和推广至关重要,产品定位及消费者偏好变化都增加了研发的不确定性。

企业获得研发经费的外部途径主要有两种,政府R&D补贴和企业外源性融资。政府对国有企业的特殊偏好使其可以轻易地获得各种政策和补贴,一些企业可能通过“寻租”的方式来获得R&D补贴,但对大多数企业而言,政府以外的外源性融资是其获得资金的主要方式。但是,由于企业与投资者或借贷者之间存在信息不对称,企业难以获得外源性融资。当今中国的经济发展还相对落后,市场经济发育相对迟缓,企业融资难题已经成为了限制企业发展的瓶颈。不解决企业融资的难题,企业的自主创新问题就无从谈起。

因此,要提高企业的研发能力,首先要解决的是企业研发投入的融资问题。金融发展能够为企业提供更好更优质的金融服务,是否能够在一定程度上解决企业研发投入的短缺,并且诱导企业进行研发活动呢?另外,即使企业能够解决自身的融资问题又是否可以真正促进企业的自主创新活动,增加企业创新产出呢?本文试图探讨金融发展对企业自主创新活动的影响。

二、 文献回顾和理论分析

(一)文献回顾

关于影响R&D投资水平因素的文献主要集中在研发投入的来源,特别是企业自源性融资,包括收入、利润和资金流。Hubbard(1998)研究了固定资产投资和企业内部资金有效性之间的相关关系,理论分析表明企业进行R&D投资比固定资产投资更有效。Hall(2002)得出了影响R&D投资的决定性因素是企业对于现金流的敏感性,负债并不是R&D投资的优质来源。Claes Malmberg(2008)在分析以往现金流的影响时发现以市场为基础的金融系统比以银行为基础的金融系统对于企业的R&D投资更有弹性,并对R&D和金融系统之间的关系进行了研究。不同的金融体系会对自主创新的资金流量产生不同的影响,美国是以市场为基础,瑞典是以银行为基础。

国内外关于金融发展的研究有大量文献。林毅夫、孙希芳(2005)指出了中小企业和大企业最大的不同是信息不透明,而非正规金融部门可利用各种关系获得中小企业的信息,因此具有优势。郭斌、刘曼路(2002)以温州为例,就中小企业的发展和民间金融的关系进行了实证研究,分析指出温州对民间金融有很大的需求,因此,政府要进一步规范和引导民间金融的发展。鲁丹、肖华荣(2008)就银行的竞争结构对企业融资的影响进行了研究,指出合理的银行竞争结构在长期内对于解决企业融资问题有很大的突破,短期内也会提高企业的融资效率。Ross Levine(2004)对金融体系的发展和经济增长之间的关系进行验证,得出发达的金融体系为解决企业融资难题提供了很好的机会,为经济增长提供了条件。林孔团、何自力(2006)结合转型时期我国的现实情况,认为适当地放开民间融资能有效地解决我国企业融资难题,促进中小企业的快速发展。Bellman (2006) 发现企业家得到了银行很小的贷款备份。Ahilin(2011)研究表明一国的金融深化程度越高,微型金融机构的成本也就越低,效率也越高。

金融发展对于企业自主创新活动影响的文献不是很多。上述文献都集中在金融发展对企业R&D投入的影响上,一般探讨就此为止,没有对金融发展是否真正能够增加企业的创新产出进行检验。本文在原有的研究基础上重点检验了金融发展对企业创新投入和产出的影响。

(二)理论分析

企业的可持续发展已经引起了政府的高度重视,要促使企业不断发展,就必须不断加大对企业的扶持力度。如今中国正在进行金融体制改革,民间融资合法化的呼声也不断提高。在国家和区域层面,金融发展是金融体系的良性发展,主要是指新增金融机构数量、金融工具的数量及种类,有利于让更多优质的金融资源投资在盈利能力强的项目上。企业研发活动取决于资本的边际回报率(mrr)和资本的边际成本(mcc),资本的边际回报率为创新项目的需求,资本的边际成本是创新资金的供给。一般金融发展对我国企业的影响主要有两个方面。

第一,金融机构的竞争对于我国企业创新活动有积极作用。金融机构的竞争首先解决企业的融资约束,有利于加大研发投入。近年来,小额信贷公司的推广和试点在县域层面展开,村镇商业银行也在许多县城安家落户。通过金融资源规模的扩大,能够为企业提供更多的资金,解决融资难题,加快企业创新的力度。在经济欠发达的农村地区,金融的发展水平相对落后,中小企业很难从大的金融机构获得融资,金融机构的竞争使得中小企业容易在本地金融机构获得金融的支持。在中国的大中型城市,金融系统比较发达,金融服务也比较完善,比如在借款类型和借款数量上的弹性,会使中小型企业受益。

据此可以提出命题一:金融发展水平的提高,金融从业者人数的增加及其对企业更多的关注,能够为企业提供更优质的金融服务,从而能够在一定程度上解决企业的融资问题,增加企业的研发经费。

第二,合理的融资结构能够降低市场中的信息不对称情况,鼓励企业大胆创造好的投资项目,促进企业的自主创新。Love(2001)把四十多个国家的金融发展过程与商业周期和融资的过程相结合,认为金融的发展能够有效地解决“道德风险”和“逆向选择”。随着金融机构发展水平的提高,金融机构对企业的投资项目优劣甄别越来越强。Demirguc-kunt and Maksimovic(1998)认为金融的发展不仅能为企业提供充足的外部资金,而且金融机构还可以获得企业投资项目的决策信息。这就促使企业更加注重自身的技术及管理的创新,促进其发展。

从而得到命题二:金融机构的发展,企业自身融资结构的完善,能够为企业的自主创新提供强有力的保障,让企业研发不是无源之水,从而促进企业增加其创新产出(专利申请量)。

三、计量模型和方法

本文采用多元计量经济学模型,对我国金融发展和企业自主创新活动的关系进行研究说明,并对他们的关系进行检验。

(一)模型设定

基于以上的考虑,本文建立以下三个回归模型:

方程Ⅰ用来说明验证金融机构的竞争对于企业研发经费投入的影响,方程Ⅱ描述了金融机构的竞争和企业的负债对于企业自主创新活动的产出——专利申请量的影响,方程Ⅲ用来说明解释变量对于企业的新产品销售额的影响。其中,rfui,t为第i个地区第t年的企业研发投入,由于统计数据获得的困难,我们这里将该地区企业的研发经费的总额作为因变量。isumi,t代表第i个地区第t年的发明专利授权总数,pdrai,t代表第i个地区第t年企业的资产负债率,fperi,t代表第i个地区第t年的金融结构从业者人数,rfui,t代表第i个地区第t年的企业研发费用投入,fdii,t代表第i个地区第t年的对外商接投资规模,rperi,t为第i个地区第t年的研发人员数量,finvi,t为第i个地区第t年的固定资产投资,hconsi,t为第i个地区第t年的人均消费水平, ℑti,代表方程的误差项。

(二)变量的定义

1.自变量。本篇文章主要检验的是金融发展对于企业自主创新活动的影响。自变量的设定主要选取了两个金融发展的变量。第一,中国金融业从业者人数。这个是反映中国金融机构竞争的变量。进入金融行业的人数越多,说明金融的竞争越来越激烈,就会为中国更多企业创造更多的融资机会。由于数据获得困难,本文并没有对各地金融机构的数量进行系统的收集和整理,暂时先用从业者人数作为一个自变量。第二,各地企业的资产负债率。资产负债率表示公司年末的负债总额同资产总额的比率,该指标是评价公司负债水平的综合指标。同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。

2.因变量。这里的因变量我们用企业研发投入、新产品销售额和发明专利授权数量来表示,这是反映企业自主创新活动的指标。第一,企业研发经费。研发经费是企业进行研发的基础,已有文献表明,研发投入与企业的专利授权数量及水平有正相关关系(刘丽萍、王雅林,2011)。研发经费的多少也同时反映企业及政府对企业创新能力的重视程度。第二,专利申请量。专利是技术进步的指标,发明是经济增长的内生变量(Schmookler Jacob,1966)。专利分为发明、实用新型、外观设计。其中发明的技术含量最高,最能反映我国企业的技术研发水平。所以在本篇文章中我们将发明专利的授权数量作为因变量。第三,新产品销售额。新产品销售额是反映企业自主创新活动产出的重要指标。

3.控制变量。影响企业自主创新活动的因素有很多,因此有必要在除了观察的自变量的影响因素外再加入对企业自主创新活动有重要影响的控制变量。

(1)FDI。外商直接投资是中国改革开放以来重要的发展手段,通过技术换市场,中国的经济有了很大的发展,同时,又在一定程度上促进了我国企业的自主创新。

(2)固定资产投资。固定资产投资在一定程度上能够拉动经济的增长,如果固定资产的投入过大,资金又会大量的流入土建行业,从而用于企业研发的经费减少,在一定程度上会影响企业的自主创新活动。

(3)人均消费水平。人均消费水平反映人们对高科技、高附加值产品的需求能力,更能体现该地区的消费能力,对我国中小企业的自主创新活动有一定的影响。

(4)从事研发工作的人数。研发人员人数在一定程度上反映了我国现在企业所处的阶段和企业对自主研发的重视程度。

(三)数据分析

本文数据都来自《中国统计年鉴》。文中的数据,选取了2006年到2010年我国除了西藏、港澳台外的30个省、自治区和直辖市的面板数据,其中包括北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆。表1为各个变量的描述统计量。

表1 各变量的描述统计量

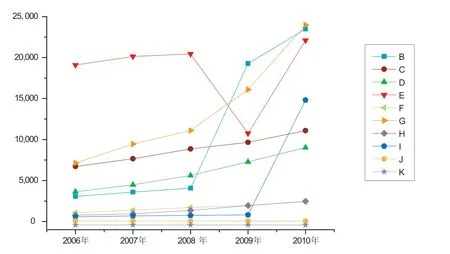

图1 各指标历年发展趋势

图1直观地反映了各个指标2006年~2010年平均值的变化趋势,从图中可以看出大部分的指标都呈增长的趋势。但我们看到J-企业的资产负债率从2006年开始呈下降趋势,全国的平均水平是下降的。一方面说明中小企业的债务风险在下降,偿债能力上升;另一反面也反映了企业融资的困难,和对规模扩大的担忧。另外,企业创新指标都有一定的上升,新产品销售额和专利授权量都是呈上涨的趋势,说明我国企业专利意识的觉醒并且开始在自主创新中受益。

本文运用Eviews6.0对以上的面板数据进行分析。先通过Hausman检验,样本数据使用个体固定效应的模型。以研发经费、新产品销售额和发明专利授权总数为因变量,使用Crosssection Weights的方法进行回归,消除了各地区差异可能造成的横截面数据上的异方差,回归结果如表2所示。

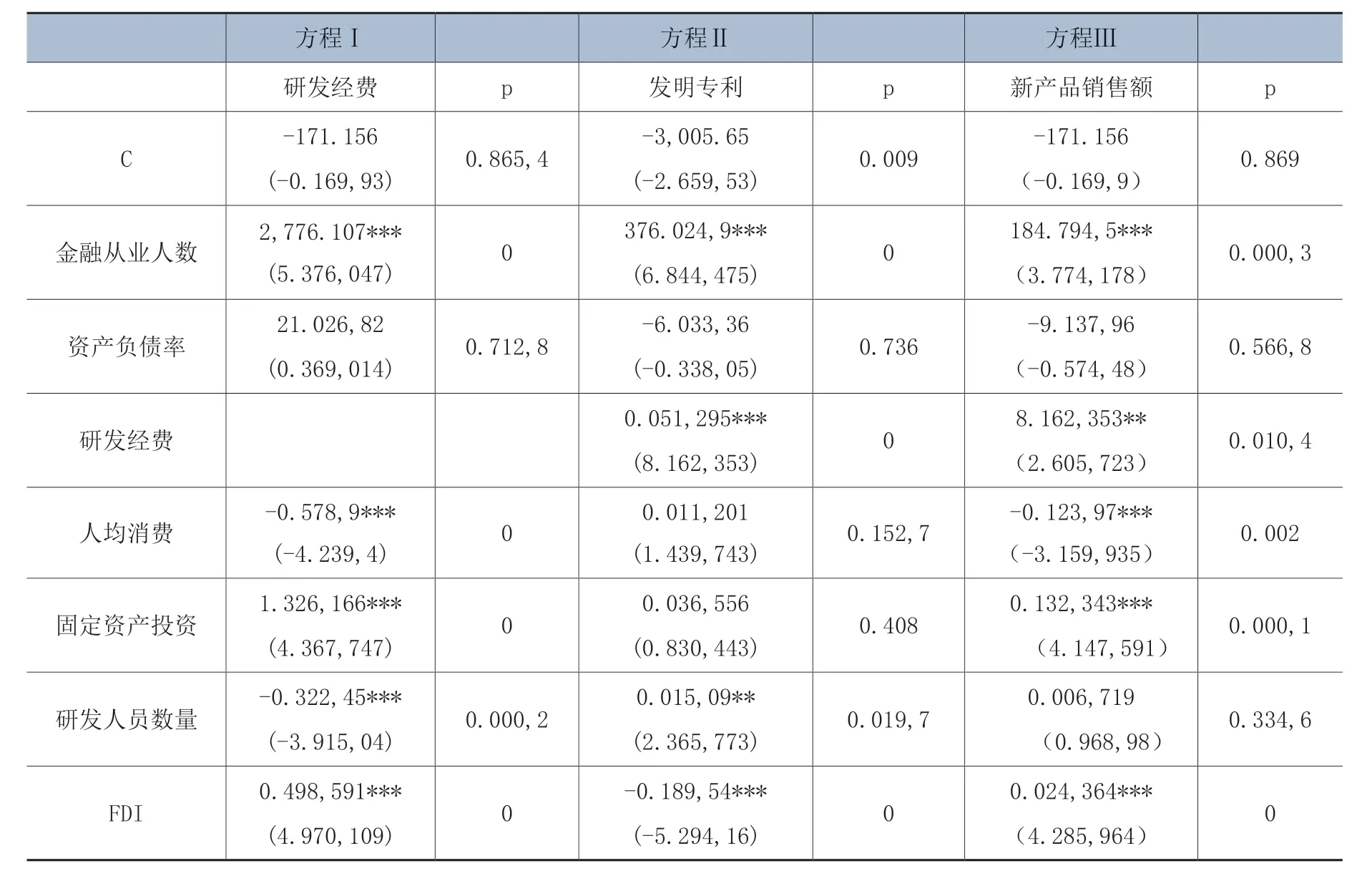

表2是方程Ⅰ、方程Ⅱ和方程Ⅲ分别以研发经费、发明专利授权总数和新产品销售额为因变量的回归结果。

结果表明,金融发展对于企业的自主创新活动有一定的影响作用。自变量金融从业人数达到了一定的显著性(方程Ⅰ,b=3,742.575,p<0.01;方程Ⅱ,b=213.9,p<0.01;方程Ⅲ,b=139.400,1,p<0.01)。金融机构的竞争对于我国企业的研发投入具有正面效应,并在一定程度上增加了企业的创新产出。由回归结果得知,金融从业者人数每增加1万人企业的研发投入会增加3,742.5亿,同时,发明专利授权数增加8个,新产品销售额增加139亿。另一个重要的自变量资产负债率并没有达到一定的显著性(方程Ⅰ,b=136.5,p>0.1;方程Ⅱ,b=-4.378,p>0.1;方程Ⅲ,b=-1.668,2,p>0.1)。也就是资产负债率对企业自主创新的研发投入的影响是不可信的,综合分析得出原因如下:企业都希望通过负债资金来得到收益,使企业继续运转下去。如果企业的利润率低于负债资金的利息,那么企业就会陷入一定的困境。盲目提高资产负债率,会使整个企业背上大的财务负担,越是财务负担大就越想继续筹得资金,又再一次加重了企业的财务负担,从而限制了企业的发展。其中还不乏有许多的企业通过高利贷来筹得资金,然而一旦资金链出现问题,企业将面临倒闭的风险。因此资产负债率的高低并不决定企业自主创新产出的高低。另外,企业的负债中,也有一些并没有直接用到研发当中,可能转而投向利润更高的项目,如房地产行业。

表2 面板数据模型回归结果

考虑到企业负债率、金融机构从业者人数对于研发投入以及发明专利之间的双向交互影响,为了解决模型内生性的问题,本文采取了两阶段最小二乘法(2SLS)。在回归中,利用方程Ⅰ中的自变量和控制变量作为工具变量进行估计,意图将企业负债率和金融机构从业者人数内生于原模型中,回归结果如表3所示。

结果表明,两阶段最小二乘估计的结果和表2中的面板数据的估计结果基本一致,在排除了模型内生问题后,更加验证了回归结果的准确性。以上静态面板模型、工具变量模型的回归都证明了本文所提出的两个命题,我国金融发展水平的提高,金融机构的竞争对于改善金融服务有很大的帮助,能够在很大程度上增加企业的研发投入,并对企业自主创新活动的产出有很大的促进作用,对新产品销售额和专利申请授权数量有显著的正效应。另一方面,我国企业的融资结构,即企业的资产负债率并没有达到一定的显著性,进一步说明我国的研发经费的利用率和专利的含金量还有待于进一步提高。

表3 使用工具变量模型回归结果

四、 结论与政策

本文的研究结果表明:(1)金融机构的竞争对于企业自主创新活动的影响是正面的,金融业从业人数的增加促进了企业自主创新活动研发投入的增加。在本文中,金融从业者人数只是一个宏观的总数,由于时间和数据的原因,并没有对商业银行、小额贷款公司等金融机构进行细分。2008年由中国人民银行和银监会联合颁布的《关于小额贷款公司试点的指导意见》中指出“面向农户和微型企业提供信贷服务,着力扩大客户数量和服务覆盖面”,先从回归结果来看,其重要意义已经体现,中国企业融资难题会逐步解决,从而对企业的自主创新活动也产生积极作用。(2)从融资结构来看,资产负债率并没有对企业的自主创新活动产生显著的影响,企业不应将资产负债率作为唯一的融资方式,收购、兼并及股权置换也是实现产权重组的重要手段,通过股权置换同样可以改善企业的融资结构。

据此,本文提出以下政策意见。

(1)政府应引导金融机构明确市场定位和客户群体,并加大政策扶持力度,支持微型金融机构的发展。对于国有商业银行应该提供更多的融资服务方式,通过金融创新提高服务质量。

(2)引导民间资本进入投资领域,特别是风险投资领域。我国民间资本数额巨大,目前还缺乏必要的投资转化机制。风险投资首先对于优化我国中小企业的融资结构有重要意义,能够增加企业资产的流动性,降低企业的资产负债率,为融资工作带来便利。其次,风险投资的项目一般为高新科技,对于中小型的高新科技公司,如果能够解决其没有抵押和担保的风险,这将会对企业的自主创新活动产生积极的作用。

(3)企业应该提高研发经费的利用率,增加专利含金量。形成专利交易市场,让专利从图纸、从定理真正变成现实。同时政府和企业应大力宣传,在社会上形成氛围,从而促成专利兑现。

本文在一定程度上探讨了金融发展对企业自主创新活动的影响,但是对企业数据的搜集不完整,对于其内部机理的探讨不是很深入,这将是留待进一步研究的课题。

[1] 王振中. 转型经济理论研究[M]. 北京:中国市场出版社,2006.

[2] 胡竹枝,邹帆,李明月. 市场失灵、政府失效与第三种力量缺失——中小企业融资困境辨析[J]. 广东金融学院学报,2007, (1).

[3] 林毅夫,孙希芳. 信息、非正规金融与中小企业融资[J]. 经济研究,2005, (7).

[4] 鲁丹,肖华荣. 银行市场竞争结构、信息生产和中小企业融资[J]. 金融研究,2008, (5).

[5] 郭斌,刘路曼. 民间金融与中小企业发展:对温州的实证分析[J]. 经济研究,2002, (10).

[6] 林孔团,何自力. 适时适度放开民间金融 促进我国中小企业发展[J]. 南京社会科学,2006, (3).

[7] 谈儒勇. 中国金融发展和经济增长关系的实证研究[J]. 经济研究,1999, (10).

[8] 刘丽萍,王雅林. R&D投入、专利申请量与中国自主创新能力[J].哈尔滨工程大学学报,2011, (11).

[9] Ross Levine. Finance and Growth: Theory and Evidence[J]. Handbook of Economic Growth, 2005, Vol.1, No.12: 865-934.

[10] Demirguc-Kunt A, Maksimovic V. Law Finance and Firm Growth[J]. Journal of Finance, 1998, Vol. 53, No.6.

[11] Levine, R., Bank-based or market-based financial systems: Which is better? [J]. Journal of Financial Intermediation, 2002,Vol.11,No.4: 398-428.

[12] Levine R. Finance and the Poor. The Manchester School. 2008, Vol.76, No.1:1-33.

[13] Paul M. Romer. Endogenous technological change[J]. Journal of Political Economic, 1990, Vol.98,No.5:71-102.

[14] Claes Malmberg. R&D and Financial Systems: the Determinants of R&D Expenditures in the Swedish Pharmaceutical Industry,Working Paper CIRCLE, 2008, 1654-3149.

[15] Hubbard.Capital-market imperfections and investment, [J]. Journal of Economic Literature, 1998, Vol.36,No.1:193-225.

[16] Hall.The financing of research and development[J]. Oxford Review of Economic Policy, 2002, Vol.18 No.1: 35-51.

[17] Eric Bellman.Invisible hand: Entrepreneur gets big banks to back very small loans[J]. Wall Street Journal, 2006, May 15.

[18] Christian Ahlin, Jocelyn Lin and Michael Maio. Where Does Microfinance Flourish? Microfinance Institution Performance in Macroeconomic Context[J]. Journal of Development Economics, 2009, Vol.95, NO.2:105-120.

[19] Schmookler Jacob, Invention and economic growth [M]. Harvard University Press, 1966.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

华人时刊(2023年15期)2023-09-27 09:05:02

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国外汇(2019年10期)2019-08-27 01:58:06

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2017年26期)2017-04-25 08:13:06

中国工程咨询(2016年10期)2016-01-31 03:12:10