偏差约束下的区间数银行贷款组合决策研究

2014-12-10 08:21:50史本山

西南交通大学学报(社会科学版) 2014年4期

史本山,张 赟,周 圣

(西南交通大学 经济管理学院,四川 成都 610031)

一、引言

在目前的宏观经济形势下,我国的贷款资源显得越来越关键,其特殊性和有限性对于商业银行和受贷款企业的重要性不言而喻。那么商业银行如何合理利用这一资源,如何在充分防控风险的基础上实现最优收益,如何进行有效的行业贷款配置满足企业发展需求,这些都是在现有经济环境下需要重点研究的问题。

组合理论的最早应用是在资本市场中,证券组合的优化配置研究已经比较成熟,而利用这一技术对银行贷款组合进行分析却相对较少。Morgan和Golinge首先将组合理论引入银行贷款优化配置,并分析了银行贷款组合有效边界的分布情况〔1〕。如前所述目前中国贷款利率呈现出更多的不确定性,需要引入新的分析工具来体现其新特征;模糊数就是其中的一种,利用模糊数来刻画贷款收益率,对银行贷款组合优化模型进行简化求解分析,从而可获得供商业银行参考的建议。Wang等结合模糊集理论来获得资产组合的有效边界,并分析了优化决策结果〔2〕;陈国华等通过模糊约束条件将证券组合模型转化成模糊线性规划,并利用区间不等式约束和排序方法分析了有效的贷款配置方式〔3〕;关于模糊贷款组合的优化研究,严维真等在表示银行贷款收益率时使用了三角模糊数,并采用直接求解和基于模糊模拟的混合优化算法对银行贷款组合模型进行求解,同时分析两种方法得到结果的有效性和适用性〔4〕;陈国华等构建了基于三角模糊数的投资组合选择模型,并将其转化为多目标的线性规划进行求解分析〔5〕;周圣等用梯形模糊数刻画银行贷款收益率,同时分析不同参数下银行贷款组合模型有效边界的变化情况〔6〕。

现有文献已经逐步将模糊性考虑到银行贷款收益率中,这也符合利率市场化的要求。而本文将引入区间数来构建银行贷款组合优化模型,同时利用偏差约束作为模型的风险约束条件,而体现商业银行对经济资本使用情况的资本运用效率也作为模型的约束条件,优化结果将更加符合商业银行的经营管理实际情况,从而为商业银行进行贷款资源的合理有效配置提供一定的理论分析基础。

二、相关的基本概念

(一)综合收益下风险调整后的资本收益率

贷款资源由于其特殊性,商业银行不能简单地考虑贷款带来的直接收益,而是需要结合贷款企业可能给银行带来的存款收益和中间收益。同时,在巴塞尔新资本协议下,商业银行在经营管理贷款资源时,对其风险的把控也被放在越来越重要的位置,风险调整后资本收益率(Risk Adjusted Return on Capital,RAROC)就是在这样的背景下提出的,该指标在商业银行内控管理和绩效考核中已经有着广泛的应用。

信贷业务综合收益=(贷款综合收入-

贷款综合费用成本-营业税-计提的拨备)×(1-企业所得税率)。

其中:贷款综合收入=贷款收入+存款收入+中间业务收入,贷款综合费用成本=贷款资金成本+存款资金成本。

本文中所指的收益率指标均为RAROC指标,该指标是对传统意义上的贷款收益率指标的改进,也更加符合商业银行目前实际经营情况。

(二)区间数

如前所述,随着中国利率市场化的进程加快,银行贷款的定价与贷款企业自身情况、所在行业、银行贷款额度等因素有着更加密切的关系,同时也呈现出更多的模糊性。这直接使假定的贷款收益率可能会出现偏差,因此模糊数在银行贷款组合优化模型中的应用能够在一定程度上给商业银行提供符合实际的建议。因此,本文在银行贷款组合优化模型中使用区间数来刻画贷款收益率,区间数是最简单的一类模糊数,也可以称之为对称模糊数,是LR模糊数中一种特殊情况。首先给出如下的定义。

2.2 测定方法 用卷尺测定树高、冠幅、干高,用角度尺测量枝条开张角度;处理组和对照组骨干枝上选取饱满度一致的侧芽134个,调查萌发率、抽生新梢类型;处理组和对照组各选取134条中短枝,调查顶花芽数量;全树采果测定产量。

因此,可以根据定义4和定义5获得对期望收益的偏差,如果在银行贷款组合优化模型中运用了区间数来刻画收益率,就能够将其转化成确定性的模型并进行求解,从而得到银行贷款组合的优化配置比例。

三、银行贷款组合优化模型的构建

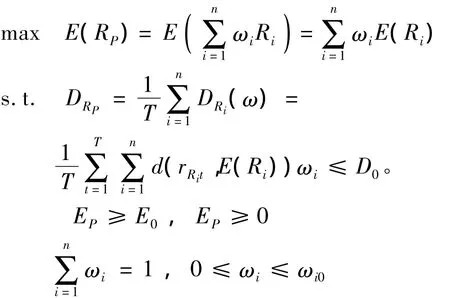

假设银行贷款资源分配到n个贷款对象中,而这些贷款对象可以是单个贷款企业,也可以是按照商业银行的分类标准形成的行业,其数值由行业内的贷款企业加权获得。由于行业更具有代表性和宏观性,因此,本文仅讨论银行在不同行业之间分配贷款资源,相比较而言,这对商业银行管理层更具参考性。假设Ri(i=1,2,…,n)是商业银行对第i类行业发放的贷款产生的综合收益RAROC,本文中采用区间数来刻画收益指标,期望的银行贷款组合收益率为E(RP);DRi为风险指标,即对预期收益率的偏差;ωi是根据银行贷款组合优化模型得到的第i类行业获得的贷款比例,那么就可以构建出基于行业的贷款组合优化模型:

模型的目标函数是行业贷款的综合收益RAROC。约束条件一是风险指标约束,利用总偏差的算术平均值来实现商业银行对于每笔贷款的风险防控。约束条件二是根据各类行业实际经营管理情况将银行贷款组合风险控制在一定范围内。第i类行业贷款的资本运用效率为Ei,其中,资本运用效率=配置的贷款额度/所占用的经济资本,该指标数值越大越好,意味着每单位经济资本能够运作更多的贷款额度,EP是行业贷款组合的资本运用效率。约束条件三是对行业集中度的约束,鉴于风险防控的需要,每个行业获得的贷款权重都在一定的范围内。

表1 商业银行五类行业贷款RAROC的区间数指标

四、数值算例与分析

(一)基本数据集

目前,随着商业银行信息化系统的完善和成熟,已有相关的数据储备,因此本部分将根据某商业银行行业贷款的实际经营数据进行组合优化研究。而涉及具体的行业则以该商业银行信贷经营管理中按照监管要求进行分类,为了分析的便利,主要选择电力行业、政府平台、交通行业、房地产行业以及化工行业这五类行业作为研究对象,并分析求解近5年相关数据下基于行业贷款的组合优化模型。

每年每个行业根据其实际的综合收益RAROC值(除去由于特殊情况出现差异较大的值)获得区间数的上下边界。而各个行业期望的综合收益RAROC则根据近5年的数据进行整理和计算而得,并从低到高排列后以每1%的增长作为区间单位,其中包括数据最多的三个区间着重分析处理,数据量相对较少的区间中所有综合收益RAROC的均值作为该行业区间数的下界,数据量相对较多的区间中所有综合收益RAROC的均值作为该行业区间数的上界,这样就获得了银行贷款组合优化模型的基础数据(见表1)。

其他参数的设置主要根据商业银行对贷款资源经营管理的相关数据进行假设,设定五类行业的资本运用效率为 E=[17.42,14.84,18.12,23.53,13.53],贷款组合总的资本运用效率上限值为E0=18,配置到每个行业的贷款额度比例上限则根据贷款集中度的风险防控要求设定为ω0=30%。

(二)结果分析

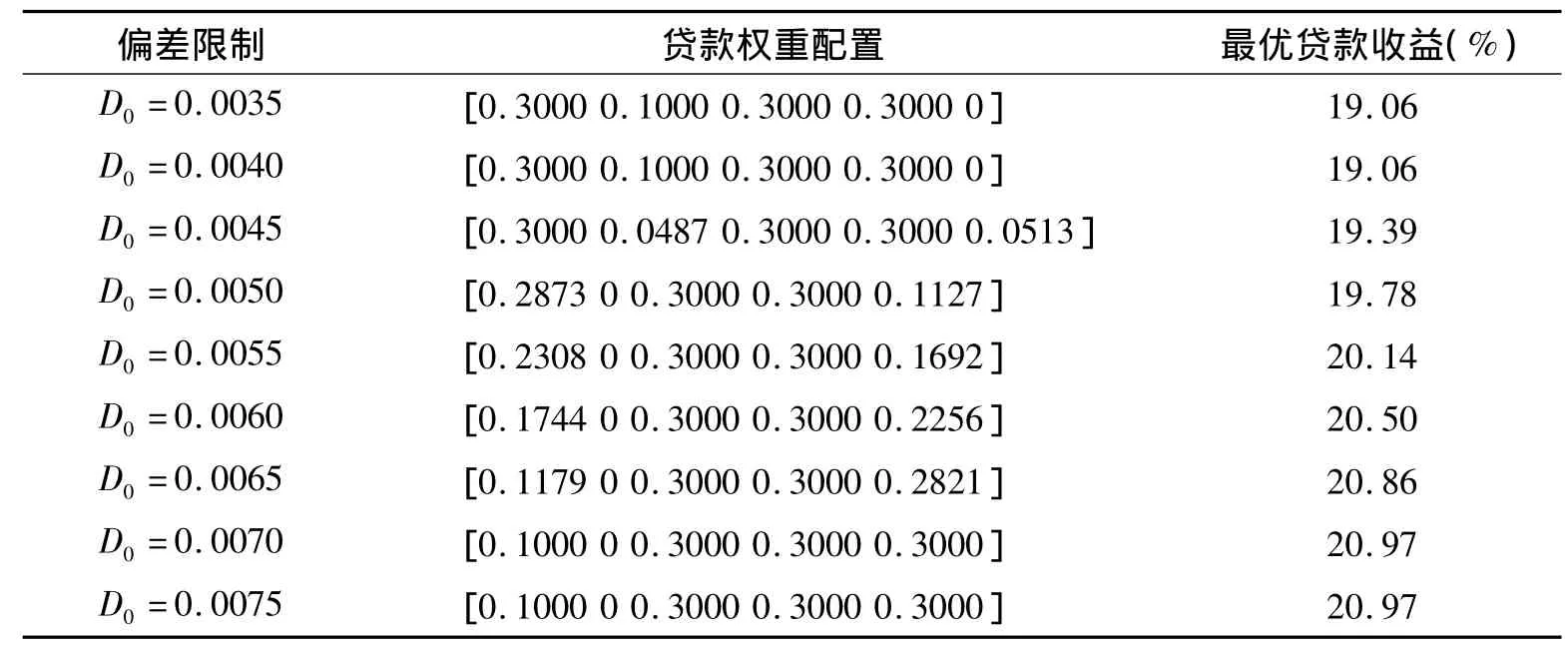

表2给出了不同偏差限制下银行贷款组合优化模型求解获得的最优权重配置和相关指标值。

从表2可以发现,随着风险约束条件偏差上限的提高,优化后的贷款组合收益也在逐渐地增加,意味着优化后的银行贷款配置结果符合风险与收益呈同步变化的趋势。当偏差上限低于0.004时,由于资本运用效率约束和行业集中度约束的限制,配置到五类行业的贷款比重不再发生变化,最优的贷款收益也保持在19.06%;当偏差上限高于0.007时,由于其他两个约束条件的存在,也使得这五类行业的贷款比重不再发生变化,最优的贷款收益保持在 20.97%。

同时,交通行业和房地产行业在9种不同的偏差约束下,都获得了30%的最高配置。究其原因,这两类行业具有相对较高的综合收益RAROC,且每一年的收益对于期望收益的分布相对比较集中,而资本运用效率也是最高的两类行业。化工行业虽然有较高的综合收益RAROC,但是其每年的收益较为不均匀,受宏观环境的影响较大,而且化工行业的资本运用效率是最低的。政府平台由于整个行业的风险较低,虽然收益率稳定但不高,加之资本运用效率的影响,其获得的贷款资源配置是最低的,是唯一一类行业在9种情况下都没有达到30%的上限配置。当D0=0.0045时,是唯一一种情况使得五类行业都获得有贷款额度的配置,ω=[0.3000 0.0487 0.3000 0.3000 0.0513]。当在可承受的风险逐渐增大时,电力行业与政府平台分配到的贷款比例也逐渐向化工行业转移。

对银行贷款组合优化研究不仅有助于商业银行提升经营管理水平,也可以帮助商业银行根据经济周期和宏观政策从管理层的角度调整对各个行业贷款的配置比例,从而更加有效地实现对银行自身贷款风险的防控并获得最佳收益。

表2 不同偏差限制下模型的优化结果

五、结论

通过引入区间数建立偏差约束下的模糊贷款组合模型,并根据区间数的期望值和距离定义,对模型进行了实例分析。结果显示,优化后的银行贷款配置结果符合风险与收益呈同步变化趋势,商业银行也能够利用该模型为银行贷款优化配置决策提供参考建议,更加有助于银行对贷款资源进行有效的经营管理。

〔1〕Gollinger T L,Morgan J B.Calculation of an Efficient Frontier for a Commercial Loan Portfolio〔J〕.Journal of Portfolio Management,1993,(2):39-46.

〔2〕Wang X G,Qiu W H,Dong J C.Portfolio Selection Model withFuzzyCoefficients〔J〕. Fuzzy Systems and Mathematics,2006,20(2):109-118.

〔3〕陈国华,陈 收,汪寿阳.区间数模糊投资组合模型〔J〕.系统工程,2007,25(8):34-37.

〔4〕严维真,宁玉富,郭长友.具有模糊收益率的贷款组合优化决策〔J〕.系统工程学报,2008,23(3):168-173.

〔5〕陈国华,陈 收,房 勇,汪寿阳.带有模糊收益率的投资组合选择模型〔J〕.系统工程理论与实践,2009,29(7):8-15.

〔6〕周 圣,史本山,孟 伟,文忠平.基于梯形模糊数的贷款组合优化管理决策〔J〕.软科学,2013,27(12):17-22.

〔7〕Liu B.Theory and Practice of Uncertain Programming〔M〕.Heidelberg:Physical-Verlag,2002:226-236.

猜你喜欢

中学数学研究(广东)(2023年9期)2023-06-03 03:32:40

民间故事选刊(2022年11期)2022-10-30 04:13:59

中学生数理化·八年级物理人教版(2022年9期)2022-10-24 07:03:48

对外经贸实务(2016年12期)2016-12-22 14:55:39

企业导报(2016年20期)2016-11-05 18:25:51

商(2016年27期)2016-10-17 06:01:03

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27 06:31:48

中学理科·综合版(2008年9期)2008-10-15 10:53:48