中小板上市公司社会责任报告影响因素研究

2014-12-05 03:35西北师范大学商学院会计系

经济研究参考 2014年64期

西北师范大学商学院会计系

狄 湛

中小板上市公司社会责任报告影响因素研究

西北师范大学商学院会计系

狄 湛

本文以2007~2009年深圳证券交易所的中小板上市企业为样本,对中小板公司社会责任报告的信息披露及其影响因素进行了实证研究。研究发现,中小板上市公司社会责任报告的披露水平较低;企业规模,财务杠杆和股权集中度对公司披露社会责任报告具有显著影响;重污染行业对公司披露社会责任报告有一定的影响;公司绩效,董事长和总经理二职合一的影响不显著。

公司社会责任;社会责任报告;中小板上市公司;信息披露;影响因素

经济发展、环境保护和社会和谐是可持续发展的重要内容。长期以来,我国企业以利润最大化为目标,在促进社会经济快速发展的同时,也引起了一系列的社会问题,使企业不断受到强烈的社会舆论谴责,严重影响到社会对企业的信任。近年来,企业也逐渐意识到不应该盲目追求利润最大化,而应该注意到企业的社会形象,企业在对外披露的报告中也开始加入社会责任信息。

我国的中小板上巿公司多为家族式民营企业改制而来,股权结构比较单一,控股股东持股比例比较高,股权集中程度较高。同时,中小企业板上巿公司在公司规模、企业规模、财务杠杆、股权集中度等方面都和主板市场存在一定的差异。以往国内社会责任信息披露的研究都是以沪深两巿的上市公司为样本,本文选择中小板上市公司为样本,对社会责任信息披露影响因素进行分析,并提出相应的建议,从而为我国中小板上市公司的健康发展提供理论依据。

一、相关文献综述

Teoh和Thong(1984)*Teoh H.Y,Thong G. Another look at corporate social responsibility and reporting-an empirical study in a developing country[J].Accounting, Organizations and Society,1984,Vol.9,(2).的研究发现,公司规模、国有控股股权与公司社会责任信息披露显著正相关。Cowen、Ferreri和Parker(1987)*Cowen S.S.,Ferreri L.B.amp; Parker L.D.The impact of corporate characteristics on Social responsibility disclosure:A typology and frequency-based analysis. Accounting, Organizations and Society,1987,12,(2).发现公司规模、行业类型、公司是否存在社会责任委员会与公司的社会责任信息披露正相关。Kelly(1981)、Pang(1982)、Belkaoui和Karpik(1989)、David和Markus(1996)研究结果都发现公司规模是社会责任信息披露水平的显著影响因素。Patten(1991,1992)通过对公司社会责任信息披露水平的回归分析,表明公司规模和公司行业特征是社会责任信息披露水平的重要解释变量。Pava和Krausz(1996),Becchetti、Giacomo和Pinnachio(2005)发现规模较大的公司相比规模小的公司更加关注公司社会责任。Brammer、Millington和Pavelin(2003)研究发现公司规模和行业特征对社会责任活动影响显著。Waddock和Graves(1997)研究支持了公司社会责任和业绩表现之间存在正相关关系的研究结论。Preston、O’Bannon和Douglas(1997)通过实证检验发现社会责任与财务绩效之间存在显著的正相关关系。Orlitzky、Schmidt和Rynes(2003)对已有的研究结果通过多元分析,得出了公司社会责任和业绩表现正相关的结论。

李正(2006)发现公司规模、负债比率、行业因素与公司社会责任信息披露正相关;ST类公司、以前年度的盈利能力与公司社会责任信息披露负相关。沈洪涛(2007)*沈洪涛:《公司特征与公司社会责任信息披露——来自我国上市公司的经验数据》,载于《会计研究》2007年第3期。实证检验发现规模、盈利能力与公司社会责任信息披露正相关,公司财务杠杆和再融资需求不影响公司社会责任信息披露,上市地点和披露时间在内的披露环境对公司社会责任信息披露有显著影响。马连福和赵颖(2007)*马连福、赵颖:《国外非财务信息披露研究综述》,载于《当代财经》2007年第7期。研究发现我国上市公司社会责任信息披露的总体状况较差,公司绩效、行业属性及规模是影响我国上市公司社会责任信息披露的重要因素,而独立董事比例及董事长与总经理是否两职合一两个公司治理结构变量对社会责任信息披露的无显著影响。

二、研究设计

1.研究样本的选择及数据来源。本文搜集了深圳证券交易所中小板市场上市公司2007~2009年度独立披露的社会责任报告,在实证检验过程中,剔除了财务数据异常和金融、保险类公司,共得到127个研究样本。

上市公司年度社会责任报告来自中国证监会官方网站巨潮网站。本文用到的2007~2009年上市公司的财务数据、公司治理数据和股东数据来自锐思数据(RESSET)金融研究数据库。为了控制极端值的可能影响,对所有连续变量均按照上下1%分位数进行截取。

2.研究假设。根据中小板上市公司的实际情况和以往研究的结论,本文提出了以下六个假设:

(1)公司绩效与社会责任信息披露。根据信号传递理论,公司能在履行社会责任中向相关利益者传递良好的公司形象信号,在得到收益后更有动力履行社会责任,形成良性循环。具有良好绩效的公司比其他公司更有能力通过这一良性循环获得更多的收益,从而更愿意披露公司社会责任信息。通过以往实证研究,公司财务绩效对信息披露程度的影响已经被证实。由此提出以下假设:

H1:公司财务绩效与公司社会责任报告披露水平正相关。

(2)公司规模与社会责任信息披露。在所有有关公司社会责任信息披露水平差异的研究中显著性最一致的变量就是公司规模,公司规模与公司社会责任信息披露水平正相关。由此提出以下假设:

H2:公司规模与公司社会责任报告披露水平正相关。

(3)公司财务杠杆与社会责任信息披露。公司财务杠杆反映了公司的财务风险水平,公司财务杠杆越高表明公司财务风险越高。公司代理理论认为公司财务杠杆越高,股东、债权人与高管人员之间的利益冲突越大,因此需要披露的信息越多。由此提出以下假设:

H3:公司财务杠杆与公司社会责任报告披露水平正相关。

(4)董事长与总经理两职合一与社会责任信息披露。委托代理理论主张董事长与总经理两职分离,因为作为代理人的总经理不一定总是从股东的利益出发披露信息,因此需要单独设立董事长给予监督。如果两职合一,则总经理倾向于对外隐瞒不利的信息。由此提出以下假设:

H4:董事长和总经理两职合一的公司相比两职分离的公司而言,其社会责任报告披露水平更低。

(5)重污染行业与社会责任信息披露。由于公司的公共责任及受社会关注的程度不同,不同行业中的上市公司社会信息披露水平有差异是正常的。已有的研究表明,公司所属行业与公司社会责任信息披露之间存在着显著的相关关系。制造业、采矿业等环境敏感型行业为了降低外部压力集团对其的关注度,防止更加严厉的法律监管,倾向于提供更多关于环境信息的社会责任报告。由此提出以下假设:

H5:重污染行业公司较其他行业公司而言,其社会责任报告披露水平更高。

(6)股权集中度与社会责任信息披露。股权越是分散,那么关注公司社会责任信息披露的利益相关者就会越多,企业披露社会责任信息的压力就越大;股权集中度越高,中小股东的权益就越是得不到保障。由此提出以下假设:

H6:大股东持股比例与社会责任信息披露负相关。

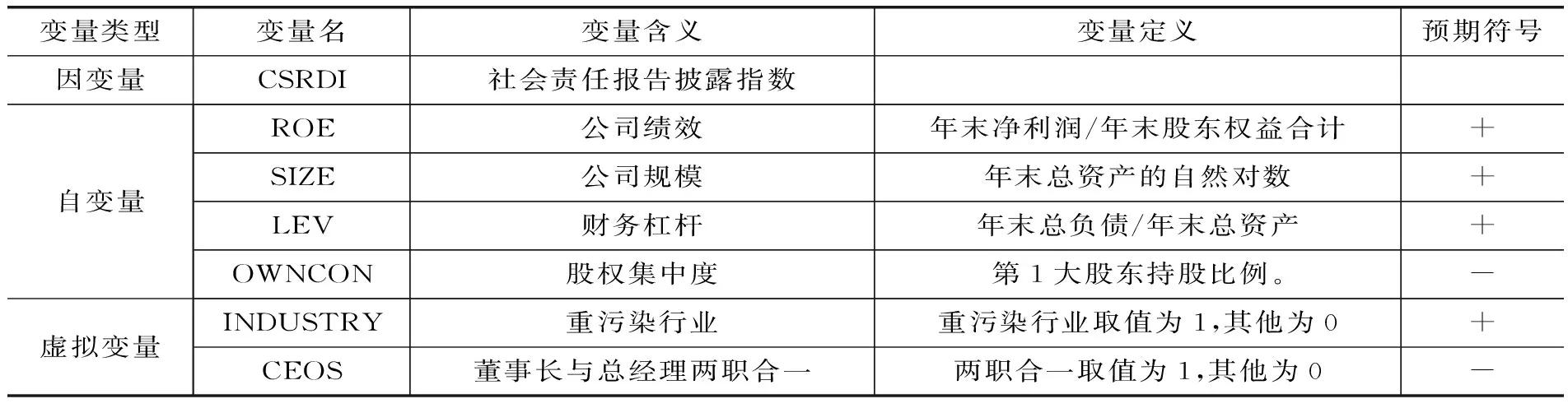

3.变量定义:

(1)公司社会责任信息披露指数。基于我国中小板企业的特点和深圳证券交易所发布的《上市公司社会责任指引》,同时为了保证各样本上市公司社会责任报告披露内容的连续性和可比性,本文对上市公司社会责任报告的内容界定为五大类,分别为股东权益与债权人保护类、职工权益保护类、供应商、客户和消费者权益保护类、环境保护与可持续发展类、公共关系和社会公益事业类。并在此基础上,形成5个一级指标,28个二级指标和37个三级指标的公司社会责任信息披露指数(CSRDI)体系。

把样本公司社会责任报告中的社会责任信息的披露方式分为定量披露、定性披露以及未披露三种,给定量披露赋值2分,定性披露赋值1分,未披露赋值0分,五类信息的权重相同。

(2)其他研究变量。根据假设条件,本文设计了六个解释变量,变量定义及测量方法见表1。

表1变量定义

4.构建模型。根据研究假设与变量设计建立的回归模型为:

CSRDI= β0+β1ROE+β2SIZE+β3LEV

+β4BOARD+β5CEOS

+β5INDUSTRY+β6OWNCON+ε

三、实证结果分析

1.描述性统计:

(1)被解释变量的描述性统计。表2为描述性统计结果。样本数据基本呈现正态分布。CSRDI得分高的是37分,得分最低的为8分,两者相差29分。由此也显示出,我国上市公司的社会责任报告的披露水平差距较大,社会责任披露水平较低,仍处于起步阶段。

(2)各解释变量的描述性统计。各解释变量的描述性统计及结果见表3和表4。

2.相关性分析。各变量的皮尔逊相关系数以及双尾显著性检验见表5。其中SIZE、LEV与CSRDI在5%水平上显著正相关,与假设一致;ROE、CEOS、INDUSTRY与CSRDI存在正相关,但是并不显著;但OwnCon却在5%水平上显著正相关,与假设相反,需要进一步的分析。Hossain(1995)*Hossain M.,Perera M.,Rahman A. Disclosure in Annual Reports of New Zealand Companies[J].Journal of International Financial Management and Accounting,1995,Vol.6,(1).的研究表明,解释变量之间的相关系数只要没有超过0.8或者0.9,就不会对多元回归分析产生影响。由此说明OwnCon与ROE之间的相关性对多元回归分析并未产生影响,其他变量亦是如此。总体来看,变量之间的相关性与假设预期基本一致,为后续的多元统计回归奠定了线性基础。

3.回归分析。使用PASW Statistics 18对数据进行多元回归分析,采用全部进入(enter)的方法进行拟合。各解释变量对CSRDI的回归结果见表6。

表2社会责任报告披露指数(CSRDI)的描述性统计

表3连续性变量的描述性统计

表4虚拟变量的描述性统计

表5皮尔逊相关(Pearson Correlation)系数表

注:*,**,***分别表示显著性水平10%,5%,1%。

表6各解释变量对CSRDI的回归结果

如表6所示,Tolerance(容忍度)均大于0.5,VIF(方差膨胀因子)为1.988,由此看出,利用解释变量得出的结果具有可信性。

总体来看,多元回归的结果与相关性分析的结果一致。ROE的非标准回归系数为正,与预期符号一致,但统计结果不显著,假设1未通过检验;SIZE的非标准回归系数为正,与预期符号相符,且统计结果在5%的显著性水平显著,说明公司规模与公司社会责任报告披露水平正相关,假设2得到验证;LEV的回归系数为正,与预期符号相符,且统计结果在5%的显著性水平显著,说明公司财务杠杆与公司社会责任报告披露水平正相关,假设3得到验证;CEOS的非标准回归系数为负,与预期符号一致,但统计结果不显著,假设4未通过检验;INDUSTRY的非标准回归系数为正,与预期符号一致,但统计结果不显著,假设5未通过检验;OwnCon的非标准回归系数为正,与预期符号相反,统计结果在5%的显著性水平显著,说明OwnCon与社会责任报告水平正相关,假设6未通过检验。

符合要求的显著性水平的标准相关系数依次为:SIZE,LEV,OwnCon。说明这些变量对CSRDI有较大的影响,而SIZE的影响力最大,LEV的影响力居中,OwnCon的影响力最小。

如表7所示,R2为0.240,Adjusted R2为0.216,模型整体的拟合度较好,解释变量对被解释变量的解释能力较强。Durbin-Watson的输出值为2.183,约等于2,表明残差不存在序列相关性,说明回归模型的残差之间相互独立。

表7模型概述

在方差分析表(表8)中,F值为6.327,其显著性概率为0.000,小于1%,由此拒绝原假设,认为回归方程中的系数不为零,回归模型具有统计学意义。

表8方差分析表

四、研究结论和不足

(一)研究结论。

1.公司规模(SIZE)和财务杠杆(LEV)对公司披露社会责任报告影响在5%的水平显著。公司的规模越大,就越有可能受到来自监管部门、媒体和其他社会团体的关注,从而促使其主动披露社会责任报告,降低政治管制成本。由于公司规模大,所以更加倾向于通过自愿性的披露社会责任报告来提高自身的竞争力。

2.股权集中度(OwnCon)对公司披露社会责任报告影响在5%的水平显著,但符号与预期相反。董事长与总经理两职合一(CEOS)对公司披露社会责任报告影响不显著。与现有文献不同,本文发现股权集中度与社会责任信息披露显著正相关,印证了Gomes的信号理论。他认为股权集中度可以作为控股股东可信的承诺,而且股权集中也会产生“协调效应”,适当股权集中可以阻止管理当局的自利行为发生,当“协调效应”大于“壁垒效应”,股权集中度与信息披露之间会呈现正相关关系。同时,由于中小板上市公司中民营企业的比重相对较高,较高的股权集中度对于企业的长远发展会造成负面影响,高股权集中度的企业出于对股权结构调整的需要,会倾向于披露更多的社会责任报告。

3.重污染行业(INDUSTRY)对公司社会责任报告的影响虽然不显著,但是也存在一定的影响。这与以往的研究结果保持一致,说明中小板上市公司中重污染企业并没有自愿披露社会责任报告的内在动机和外在压力。

4.公司绩效(ROE)对公司社会责任报告的影响不显著。企业规模越大,抵御经济危机的能力就相对越强。在研究年度由于全球性金融危机的影响,中小板上市公司绩效(ROE)的波动幅度加大,而伴随社会责任报告披露水平的提高,使得二者之间的关系与以往的研究结果不一致,尚需进一步的研究。

(二)研究的不足。

1.中小板上市公司独立披露的社会责任报告的数量相对较少,造成研究样本相对较少,对分析结果可能会造成一定的影响。

2.由于我国社会责任报告没有统一的规范,运用指数法进行社会责任信息披露指数分析中,存在一定的困难和主观性,可能对研究结果产生一定的影响。

3.在研究社会责任信息披露的影响因素时,可能忽略了一些并非不重要的影响因素。

F270

A

2095-3151(2014)64-0079-06

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2020年4期)2020-09-21

河北理科教学研究(2020年2期)2020-09-11

新民周刊(2020年5期)2020-02-20

南风窗(2016年26期)2016-12-24

数学年刊A辑(中文版)(2015年2期)2015-10-30

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03

新高考·高二数学(2014年7期)2014-09-18

中国火炬(2014年12期)2014-07-25