宏观调控下房地产上市公司融资现状及对策

2014-12-05 05:17:02蒋海棠

长春大学学报 2014年9期

蒋海棠

(泰州学院 经济与管理学院,江苏 泰州 225300)

近10多年来,随着中国城镇化和工业化的迅速发展,房地产业也快速成长。有实力的房地产企业竞相上市融资,在上市后又积极采取配股、增发、发行可转换债券等方式从资本市场得到资金。在国家对房地产宏观调控的大背景之下,以上市房地产公司为例,对其融资偏好的影响因素进行分析,并提出合理化建议,不仅有利于房地产企业自身的发展,而且对于整个国民经济的可持续发展问题的研究与探索也具有积极的促进作用。因此,研究上市房地产公司的融资偏好及其影响因素,有着重大的现实意义。

1 文献综述

融资偏好是指企业对融资方式的选择偏好。一般来说,融资方式分为内源融资和外源融资,外源融资中包括股权融资和债券融资。对于房地产上市公司来说,内源融资只占很小的一部分,本文中的融资偏好主要是针对外部融资方式。

1.1 国外融资偏好理论研究

Modigliani和Miller(1958)认为,在理想的资本市场条件下,企业的价值与本企业的资本结构不相关,企业的价值取决于按照与本企业风险程度相适应的预期收益率进行资本化的预期收益水平。但是在现实生活中,这种理想化的资本市场是不存在的,企业还需要支付所得税和交易费用。后来在修正的MM理论中,考虑到所得税的存在,因为负债可以抵税,得出了负债越高,企业价值越大的理论[1]。

Myers和Majluf(1984)认为,在信息不对称的条件下,企业会避免股票融资或者任何债券融资。企业为了提高自身投资收益率,往往会先通过内源融资,在内源融资满足不了企业的发展时,才会进行外源融资。在进行外源融资时,也是债务融资优先,然后才是股权融资,这就是著名的优序融资理论[2]。

Jensen和Meekling(1976)提出了经典的代理成本理论,该理论是从管理层激励制度的角度出发的。他们认为在企业的经营中主要存在两大类矛盾:管理层和股东的矛盾、债权人和股东的矛盾。前者是外部代理成本,后者是债权代理成本,两者的关系是此增彼减。债务的增加会导致债务成本上升的同时,产生的利息会减少管理层的自有现金流,导致代理成本的下降[3]。

1.2 国内融资偏好现状研究

1.2.1 对上市企业融资偏好的研究

刘雄、李兴平(2011)根据传统融资偏好理论对我国上市企业的融资现状进行了分析,认为我国上市企业更倾向于内源融资,并指出我国上市企业融资偏好受到股权融资相对的低成本、低风险和上市企业治理结构存在缺陷以及政策体制方面的缺陷影响[4]。

康玲(2012)通过图表分析法,认为上市企业在3种融资方式分类中分别偏好外源融资、股权融资和直接融资[5]。

1.2.2 对影响上市企业融资偏好的因素的分析

刘开瑞、马云雁(2011)选取了沪深两市3家房地产上市企业2006-2008年3年相关数据作为样本进行研究,认为我国房地产上市企业具有股权融资偏好。采用Logistic回归分析,认为我国房地产上市企业股权融资偏好与股权结构集中程度、盈利能力、政策风险呈正相关,与非债务税盾负相关[6]。

王绣芹、沈振宇(2011)以A股主板上市企业为研究样本,从债权融资角度进行实证分析。结果表明,债权融资偏好和国家控股明显负相关[7]。

李爱群(2011)以2002年至2007年沪深两市A股市场进行配股和增发的企业为样本进行实证分析,认为资产负债率、成长性、企业规模、流通股比例与股权融资偏好负相关;盈利能力与股权融资偏好正相关;国有股比例和内部董事比例对股权融资偏好影响不显著[8]。

郝以雪、郑劬(2013)以沪深两市A股市场2006~2008年实行过股权融资的118家民营上市企业为样本,实证考察了民营上市企业融资偏好的影响因素。结果表明,股权融资偏好与股权集中度、主营业务收入增长率显著正相关;股权融资偏好与企业规模、盈利能力、资产负债率、企业成长性与融资结构呈显著负相关[9]。

余剑梅(2012)选择2008年至2011年实施定向增发的上市企业为样本,从企业治理结构角度进行实证分析。结果表明,股权融资偏好与第一大股东持股比例负相关,与负债水平显著负相关[10]。

以上各位学者分别从内部因素、外部因素和内外因素结合等方面对影响融资偏好的因素进行了分析。尽管由于他们的假设条件和研究方法不一样,得出的结论也有出入,但是上市企业具有股权融资偏好是得到他们认可的。

2 国家房地产调控政策的特征

从2004年起,国家先后出台了多项关于房地产宏观调控的政策,从多方面加强对过热的房地产市场的宏观调控力度。总结历年国家的房地产宏观调控政策发现:第一,国家房地产调控政策除了2008年金融危机外,其他都是限制房地产业发展的,防止房地产价格上涨过快。第二,房地产调控政策出台密集,几乎每年都有1至2个重大的调控政策。第三,房地产调控政策涉及的方面包括市场政策、信贷政策、税收政策等。第四,调控力度越来越大,在多年调控政策效果不佳的情况下,不管是政策调控的深度还是政策使用的地域广度都有扩大的趋势。

多年来,房地产业在如此严格的宏观调控政策之下仍然保持快速的发展。近年来,随着房地产调控政策的不断升温,调控力度越来越大,上市房企面对的不确定性也越来越高。在这种大背景之下,上市房企具有先见之明的融资政策及偏好,可能为企业将来更好的发展奠定基础。

3 房地产上市公司融资现状及问题

3.1 资产负债率特点

资产负债率虽然和融资结构有区别,但是资产负债率在很大的程度上能够反映企业的融资结构。

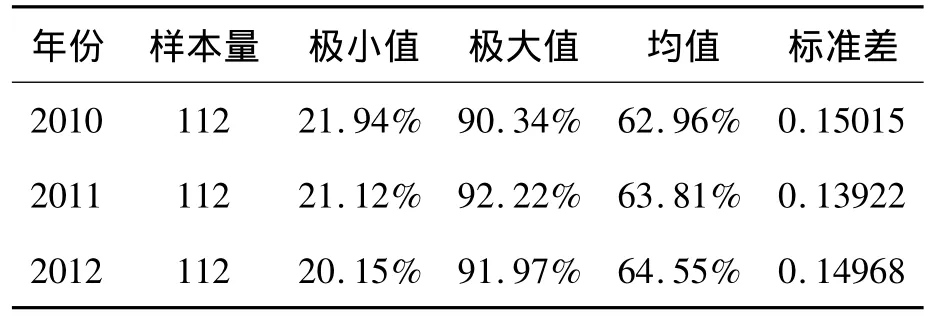

利用SPSS19.0对112家上市房企的资产负债率进行描述性统计,了解各个样本资产负债率在各年度的变化情况。由表1可以看出,上市房地产企业的资产负债率在64%左右徘徊,2012年的资产负债率较之前有小幅度的上升。样本的最大值和最小值有着相当大的差距,说明各房企对于融资政策选择的差异。

表1 2010-2012年上市房地产企业资产负债率统计表

数据来源:根据国泰君安数据库资料整理得出。

图1 2010-2012年上市房地产企业资产负债率统计分布图

由表1和图1我们可以看出,2010年到2012年分别有39家、40家、46家(35%、36%、41%)上市房地产企业的资产负债率大于70%。这些企业的资产负债率偏高,将来可能遇到资金不足的风险。在这3年之中分别有65家(58%)、65家(58%)、59家(58%)上市房企的资产负债率处于40%-70%,这说明上市房地产企业的资产负债率在这一区间比较集中。另外,这 3年分别有 8家(7%)、7家(6%)、7家(6%)的上市房企资产负债率低于40%,这一区间的房企数量很少。

从整体来看,上市房地产企业的资产负债率处于一个比较高的水平。究其原因在于上市房企在中国房地产业的快速发展中取得的利润率高于其借债所须偿还的利息率。因此,房地产企业为了获取更多的利润,就会利用借债迅速扩张。

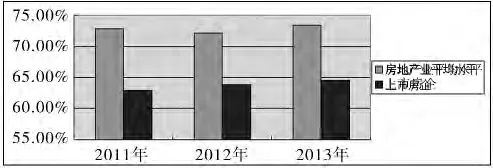

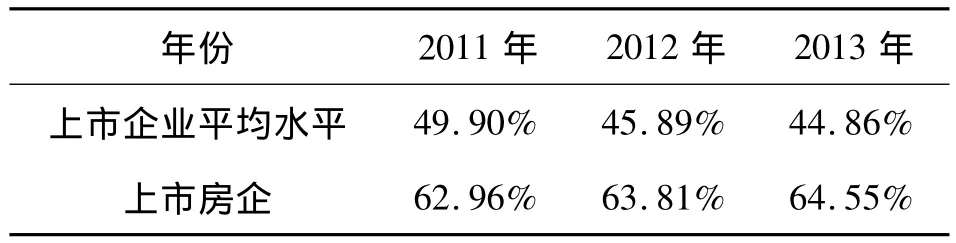

通过对比上市房地产企业资产负债率和行业平均资产负债率水平,得出表2,并做相关分析。

表2 2011—2013年中国房地产企业与上市房地产企业平均资产负债率

图2 上市房企资产负债率与行业平均水平对比图

由表2和图2可以看出,中国上市房地产企业资产负债率虽然处于一个相对较高的水平,但仍然低于行业平均水平10%左右。这说明上市房地产企业相对于没有上市的房地产企业,股权融资比例更大一些。本文认为造成这种现象的原因如下:第一,上市企业可以通过公开市场发行股票,进行权益融资,降低了对债务融资的依赖性。第二,上市房地产企业大多是大型企业,属于比较成熟的企业,对于利用债务杠杆的追求没有那么激进,会追求更加稳健或者更加成熟的资本结构。第三,过高的资产负债率会带来沉重的利息负担,在房地产行业前景不确定的情况下,上市房企会降低其资产负债率。相对于房地产企业资产负债率平均水平来说,上市房企具有比较明显的股权融资偏好。

表3 2011—2013年中国上市企业和上市房企平均资产负债率

图3 上市房企资产负债率与上市企业平均水平对比图

由表3和图3我们可以看出,2011年到2013年中国上市企业的资产负债率都低于50%,并且有下降的趋势。而上市房地产企业的资产负债率高于普通上市企业资产负债率20%左右,上市房地产企业的资产负债率偏高。本文认为造成这种情况的原因如下:第一,房地产行业作为一个资金密集型的行业,对于资金的需求往往比其他行业要大得多。其对于银行贷款的依赖性非常巨大,因为从公开市场募集的资金难以满足其发展。第二,上市房企需要利用较高的资产负债率形成较高的债务杠杆来获取超额的利润。

3.2 融资结构不合理

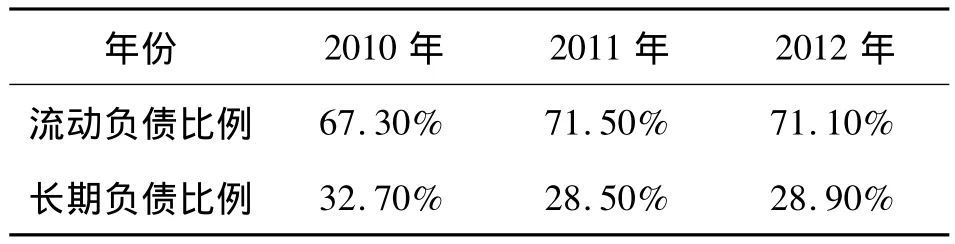

通过整理上市房企的财务报表,得出上市房地产企业长短期负债比例,如表4所示。

表4 2010-2012年上市房地产企业长短期负债比例

由表4可以看出,上市房企的短期负债占了总负债的70%左右。从债务融资方面来分析,目前我国上市房企短期负债所占比重过大,长期负债所占比重过小,这样企业承担的债务压力会比较大,在融资时需要考虑到偿还利息,因而会影响其正常的经营投资活动。当企业面对经济不景气的情况时很容易产生财务危机,导致破产。另外,上市房企通过内部融资的比例小,过于依赖于外部融资,对抗风险的能力会比较弱。

3.3 债券融资比例小且对银行依赖性大

对于发达国家的企业来说,债券融资在融资比例中占有很大的分量,而在我国,由于债券市场的不完善,发行债券的成本高,债务的流动性差,债券市场规模受到限制,房地产上市企业难以从债券市场中获取足够的资金来满足企业发展。我们知道,债权融资的方式包括长期借款、短期借款、可转换债券、融资租赁等,但我国上市房企最主要的融资方式是银行借款,对银行的依赖性很大,债券融资占的比例非常小,而且融资主体非常单一。据2012年相关统计数据显示,房地产企业的每个项目有超过40%的资金来自于银行贷款,实际上房企的预收款以及建筑商的垫款也有很大一部分来自于银行贷款,可以看出其对银行贷款的依赖性实际上更大。

4 优化上市房地产企业融资结构的对策

4.1 扩大上市房地产企业规模

对于一个企业而言,规模越大,其企业形象和信誉度及品牌效应会越突出。企业规模对企业的融资方式也有着重大的影响,规模大的企业在进行债务融资时,会更加容易地得到债权人的信任并且融资成本也可能更低。在中国资本市场不完善的条件下,大企业才能进入债权市场发行债券,获取更多资金,而向银行贷款时,规模越大的企业越容易获得贷款。

4.2 制定科学合理的资本结构

一个企业资本结构是否合理会影响融资效率和资金使用效率,上面的实证也证明了资本结构对融资偏好有着重要影响,所以制定合理的资本结构即控制好债务与股权之间的结构是非常有必要的,这有利于企业的发展,也有利于自身目标的实现。科学的资本结构应该随着宏观房地产调控政策变化而进行微调,适时而变。例如,国家实行比较重大的限制或鼓励房地产业发展的政策时,上市房企应该适时建立适合收缩或扩张的资本结构。

4.3 拓宽融资渠道

在西方发达国家,房地产企业融资渠道非常多,比如保险基金、房地产投资基金、股票市场、债券市场等。总体来说,我国房地产企业还是过度依赖银行贷款。为了防范金融风险,避免单一融资渠道对企业融资的限制,上市房企需要创新和拓宽融资渠道,比如发行债券或者设立房地产基金等,使自身融资渠道多元化。

4.4 根据国家政策改变发展模式

近几年来,我国出台宏观房地产调控政策越来越频繁,2013年初“国五条”的实施为房地产调控政策加重了砝码。作为我国上市房企,更应该拥有敏锐的政策嗅觉,抓住机遇,减小风险。我国上市房企未来的发展趋势应该与国家的房地产政策的发展方向保持一致,并且需要积极改变房地产项目开发和发展的模式,以实现平稳经营与快速发展。

[1]Modigliani,Miller.The Cost of Capital,Corporatian Finance and the Theory of Investment[J].American Economic Review,1958(4):261-297.

[2]Myers,Stewart C,Nicholas S Majluf.Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics,1984(13):187-221.

[3]Jensen,Meckling.Theory of the Firm Managerial Behavior,Agency-Costs and Capital Structure[J].Journal of Financial Economics,1976(3):35-44.

[4]刘雄,李兴平.我国上市公司融资偏好成因探析[J].廊坊师范学院学报,2011,11(3):70-72.

[5]康玲.上市公司资本结构与融资偏好分析[J].财会通讯,2012(11):24-25.

[6]刘开瑞,马云雁.我国房地产上市公司融资偏好影响因素的实证分析[J].生产力研究,2011(1):73-75.

[7]王绣芹,沈振宇.公司控制权、股权制衡与融资偏好实证研究[J].内蒙古财经学院学报,2011(6):48-54.

[8]李爱群.上市公司融资偏好分析[J].财会通讯,2011(1):21-23.

[9]郝以雪,郑劬.我国民营上市公司股权融资偏好影响因素的实证研究[J].西南金融,2013(9):11-16.

[10]余剑梅.我国上市公司股权融资偏好研究[J].经济纵横,2012(11):102-104.

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国财政年鉴(2017年0期)2017-07-04 08:49:20

甘肃农业(2017年3期)2017-04-22 08:24:18

中国财政年鉴(2016年0期)2016-06-05 15:23:31

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00