欧盟EUA与CER两个市场之间的溢出效应研究

2014-12-02 07:34:50刘纪显谢赛赛

华南师范大学学报(社会科学版) 2014年1期

刘纪显,谢赛赛

(华南师范大学经济与管理学院,广东广州510006)

一、引 言

全球变暖导致各种天气灾害频发,环境问题日益突出。为防止全球气候变化达到危险性水平,世界各国在联合国的框架下开展了一系列的气候谈判。其中,最重要的成果是1992年签订的《联合国气候变化框架公约》和1997年签署的《京都议定书》法案。《京都议定书》于2005年正式生效,该法案的目的在于限制世界上主要工业国家温室气体的排放,其有区别地确定了每一缔约国家的限减排指标。《京都议定书》中规定了三种灵活交易机制(ET,JI和CDM),在这些交易机制的基础上,全球碳交易市场按交易排放权的来源分为两种:基于配额交易的市场和基于项目交易的市场。

欧盟碳市场的交易产品主要有两类:基于配额交易的碳排放配额EUA类和基于项目交易的核证减排量CER类。其中,欧洲气候交易所产品最为丰富,主要涉及欧盟排放配额EUA和核证减排量CER的现货、期货、期权及每日期货等。于2005年4月22日该交易所最先推出了欧盟排放配额EUA期货合约,2006年10月13日开始了EUA期货期权交易,2008年又推出了核证减排CER的期货合约和期货期权合约。

我国是发展中国家,据《京都议定书》的规定,是通过与发达国家共同开发CDM项目来参与碳交易的。目前,我国是CDM项目下核证减排(CER)的主要供应者,在CDM项目中占有非常重要的份额。据联合国环境规划署统计,截至2013年1月31日我国在CDM执行理事会已经有3 204个项目成功注册,占东道国成功注册项目总数(6 060个)的52.87%;项目产生的CER数量共计为732 811 066吨,占东道国注册项目产生总量(1 198 058 628吨)的 61.17%。

对欧盟碳交易体系下最主要的两个碳交易市场(EUA与CER)间的收益及波动溢出效应的研究,有助于强化对国际碳交易市场的相关性和整体性的把握,提高对国际碳交易市场运行效率的判断力,防止国际投机资本的快速介入,促使我国政府争夺CER的定价权,增强对项目业主及相关投资者的保护力度;也有助于增强我国CDM项目业主及国内相关投资者对碳交易市场的了解和判断,以更全面地评价碳交易市场的风险,从而更好地规避风险。

二、国内外相关研究

(一)国外研究

欧盟碳交易市场运行状况。此类研究主要集中于市场有效性、流动性、市场价格发现功能等方面,但研究方法各有不同。Milunovich和 Joyeux(2007)以欧盟碳期货市场为研究对象,运用协整理论和GARCH模型对其有效性及价格发现功能进行了探析。①G.Milunovich,R.Joyeux.Testing Market Efficiency and Price Discovery in European Carbon Markets.Macquarie Economics Research Papers,2007.Julien Chevallier(2009)通过对在碳期货市场上获得的收益来分析欧盟碳期货市场的有效性。②J.Chevallier.Carbon Futures and Macroeconomic Risk Factors:A View from the EU ETS.Energy Economics,2009,31(4):614-625.Eva Benz(2009)选取欧洲碳期货市场为研究对象,运用买卖差价理论和VECM模型分析了其流动性及价格发现功能。③E.Benz,J.Hengelbrock.Liquidity and Price Discovery in the European CO2Eutures Market:An Intraday Analysis.21st Australasian Finance and Banking Conference,2008:16-18.M.Uhrig-Homburg和M.Wagner(2009)使用VECM模型分析了EU ETS第一阶段碳期货市场和现货市场之间的关系。④M.Uhrig-Homburg,M.Wagner.Futures Price Dynamics of CO2Emission Allowances:An Empirical Analysis of the Trial Period.The Journal of Derivatives,2009,17(2):73-88.Joyeux和Milunovich(2010)通过格兰杰因果检验和协整检验探讨了欧盟碳市场的有效性及价格发现功能。⑤R.Joyeux,G.Milunovich.Testing Market Efficiency in the EU Carbon Futures Market.Applied Financial Economics,2010,20(10):803-809.

价格的影响因素。U.Springer(2003)通过理论模型分析了影响碳排放权价格的主要因素,包括政策性事件、能源价格、温度条件及经济活动等。⑥U.Springer.The Market for Tradable GHG Permits Under the Kyoto Protocol:A Survey of Model Studies.Energy Economics,2003,25(5):527-551.Böhringer(2006)运用数值模拟定量分析了欧盟碳减排制度的超额成本。⑦C.Böhringer,T.Hoffmann,C.Manrique-de-Lara-Penate.The Efficiency Costs of Separating Carbon Markets Under the EU Emissions Trading Scheme:A Quantitative Assessment for Germany.Energy Economics,2006,28(1):44-61.Alberola和 Chevallier(2008)通过构建多元回归模型分析了欧盟第一阶段EUA价格的驱动因素。⑧E.Alberola,J.Chevallier,B.Chèze.Price Drivers and Structural Breaks in European Carbon Prices 2005-2007.Energy Policy,2008,36(2):787-797.

价格特征。Alberola等(2008)对EU ETS第一阶段碳价的结构性变化和影响因素进行了研究,采用Lee和Strazicich(2003)研究得出的两个结构突变点的检验方法,对其第一阶段的现货价格进行了结构突变检验,并对其发生结构突变的原因进行了详细解释。Benz和Truck(2009)探析了EU ETS碳价收益率的波动行为,运用马克维茨状态转移方程和AR-GARCH模型对其进行建模,并对比了四类不同模型的结果。⑨E.Benz,S.Trück.Modeling the Price Dynamics of CO2E-mission Allowances.Energy Economics,2009,31(1):4-15.Hintermann(2010)对EU ETS第一阶段EUA期货价格的波动率及2007年中期出现的显著结构断点进行了分析。[10]B.Hintermann.Allowance Price Drivers in the First Phase of the EU ETS.Journal of Environmental Economics and Management,2010,59(1):43-56.

关于对行业、企业的影响。从行业和企业的角度出发,欧盟碳交易体系的实施会导致企业的碳成本和管理费用增加,从而削弱行业和企业的竞争力。而碳排放权因其可在市场上进行交易,又能够被视为企业的一项资产,所以其价格的变动也会影响到一个企业的价值。Joaehim Sehleieh和Regina Betz(2004)研究了EU ETS机制的各种交易成本如注册、监管等费用,及控制碳风险和寻找减排项目的费用对中小企业的影响。[11]J.Schleich,R.Betz.EU Emissions Trading and Transaction Costs for Small and Medium Sized Companies.Intereconomics,2004,39(3):121-123.Robin Smale等(2006)探析了欧盟碳交易机制对水泥、石油、铝、钢铁及新闻纸五大能源密集型行业的影响。[12]R.Smale,M.Hartley,C.Hepburn,et al.The impact of CO2 Emissions Trading on Firm Profits and Market Prices.Climate Policy,2006,6(1):31-48.

对电力价格的影响。Kara等(2008)通过采用VTT电力市场模型和TIMES能源系统模型分析了欧盟排放交易系统对北欧电力市场及市场消费群体可能产生的影响。[13]M.Kara,S.Syri,A.Lehtilä,et al.The Impacts of EU CO2E-missions Trading on Electricity Markets and Electricity Consumers in Finland.Energy Economics,2008,30(2):193-211.Daskalakis等 (2009)对欧盟电力期货、期权与碳价之间的关系进行了分析。①G.Daskalakis,R.N.Markellos.Are Electricity Risk Premia Affected by Emission Allowance Prices?Evidence from the EEX,Nord Pool and Powernext.Energy Policy,2009,37(7):2594-2604.

对整个宏观经济的影响。Anger,Oberndorfer(2008)实证研究了欧盟排放交易体系对德国的公司业绩及就业的影响。②N.Anger,U.Oberndorfer.Firm Performance and Employment in the EU Emissions Trading Scheme:An Empirical Assessment for Germany.Energy Policy,2008,36(1):12-22.Chevallier等(2009)通过分析欧盟碳期货市场对股票市场、商品市场及债券市场的影响来研究碳排放交易市场对整个宏观经济的影响。③J.Chevallier.Carbon Futures and Macroeconomic Risk Factors:A View from the EU ETS.Oberndorfer(2009)研究了欧盟碳交易机制对股票市场的影响。④U.Oberndorfer.Energy Prices,Volatility,and the Stock Market:Evidence from the Eurozone.Energy Policy,2009,37(12):5787-5795.

(二)国内研究

西方发达国家较早就建立起了碳排放权交易市场,所以借鉴国外碳排放权交易市场的经验,是我国探索与建立碳交易市场的一个直接途径。在全球碳交易市场建设中,欧盟处于绝对的领先地位,所以国内学者都较青睐于研究欧盟碳交易市场,以借鉴其发展经验。

1.理论方面。李布(2010)对欧盟碳排放交易体系的基本特征进行了描述,并就其在金融产业创新、国际气候谈判话语权及碳交易定价权等方面的影响进行了分析。⑤李布:《欧盟碳排放交易体系的特征、绩效与启示》,载《重庆理工大学学报(社会科学版)》2010年第3期。郑爽(2011)分析了EU ETS的内容和实施机制,且较全面地阐述了欧盟碳交易市场在减排、市场和政治等方面的成效。⑥郑爽:《欧盟碳排放贸易体系现状与分析》,载《中国能源》2011年第3期。刘纪显、郑尚(2010)分析了我国能源产业的生产结构及消费结构,研究了我国CDM项目数及我国碳排放量的分布情况,并进一步探讨了碳排放权交易对我国新能源产业的影响。⑦刘纪显、郑尚:《CDM对我国新能源产业的影响》,载《华南师范大学学报(社会科学版)》2010年第5期。

2.实证方面。刘纪显、张宗益、张印(2013)以欧盟为例,研究了碳期货市场和能源股票市场之间的相互影响关系,并依据这种相互关系,对我国QDII制度安排和未来的碳减排额度与分配制度设计,提出了政策启示。⑧刘纪显、张宗益、张印:《碳期货与能源股价的关系及对我国的政策启示——以欧盟为例》,载《经济学家》2013年第4期。张跃军等(2010)考察了EU ETS碳期货市场的运行规律,利用EU ETS交易的EUA期货DEC07、DEC08价格时间序列,采用均值回归理论、GED-GARCH模型和VaR方法进行了均值回归分析。⑨张跃军、魏一鸣:《化石能源市场对国际碳市场的动态影响实证研究》,载《管理评论》2010年第6期。王凯等(2010)从各种常见的分布形式入手检验了欧盟碳市场(EU ETS)期货价格的分布特征。[10]王凯、邹乐乐、魏一鸣:《欧盟碳市场期货价格分布特征分析》,载《数学的实践与认识》2010年第12期。黄明皓等(2010)运用格兰杰因果检验和结构向量自回归模型对国际碳排放交易市场的有效性进行了研究。[11]黄明皓、李永宁、肖翔:《国际碳排放交易市场的有效性研究》,载《财贸经济》2010年第11期。

综上所述,国内外学者对欧盟碳排放权交易的研究都日趋成熟,研究内容及方法也愈来愈多、愈来愈全面。然而,国内外学者在研究欧盟碳市场间的相关关系时,基本集中于考察市场间的一阶矩关系,甚少涉猎市场间的二阶矩关系。

本文以EUA和CER市场的日度期货数据为样本,运用向量自回归模型(VAR)和二元GARCHBEKK模型,对EUA和CER市场间的溢出效应包括收益溢出效应和波动溢出效应进行实证研究,阐明两市场间溢出效应的机理,刻画溢出效应在两市场间的传递机制和现象,并考察两个市场间非线性的波动溢出效应,即收益率条件二阶矩关系。将收益溢出关系和波动溢出关系结合起来进行综合考察,并采用多种检验方法与模型实证,这样研究结果将更为准确可靠。

三、理论假设

金融市场间的溢出效应是指某一金融市场的收益或波动的变化,不仅受其自身过去收益或波动变动的影响,还可能受其他市场前期收益或波动变动的影响。收益是用于揭示一个市场投资回报率的重要指标,而波动是评估一个市场投资风险的重要指标,因此市场间的溢出效应包括两层含义,即收益溢出效应和波动溢出效应。

不断深入的经济全球化和飞速发展的信息技术,使得全球各市场间的联系日益紧密,不仅降低了市场间的交易成本,而且使交易信息也可以在全球范围内快速传递,这也加强了各市场之间的收益相关性和波动相关性。这种市场间收益及波动的传递关系就是收益溢出效应和波动溢出效应。

EUA是欧盟为了帮助其会员国顺利完成《京都议定书》中的减排指标,在欧盟排放交易体系下引导各会员国制定国家分配计划,限定会员国各企业二氧化碳的排放量,因此为他们提供的一定数量排放许可额度。CER是《京都议定书》中附件一国家与发展中国家经CDM项目合作产生的核证认可的减排量。自2005年起欧盟立法会允许欧盟排放交易体系内的成员可购买CDM项目的核证减排量即CER(自2008年始,也可购买JI项目的减排单位即ERU)来抵消其限定的减排量。

欧盟排放交易体系的排放权价格是由经纪商竞价产生的,在自由市场中由排放权供求关系决定,欧委会对其没有任何影响与干涉。欧盟排放交易体系下EUA市场与CER市场的交易产品均为二氧化碳减排单位,因此EUA市场与CER市场的交易产品具有替代性。当然最终买方主要为欧盟各会员国有减排任务的企业。无论是有减排任务的企业还是投机套利者,他们都会在EUA交易市场和CER交易市场间权衡,寻找较低成本的减排额度。若EUA市场的交易价格大幅低于CER市场的交易价格,减排企业则会选择更多地购买EUA市场的减排配额,CER市场的需求就会下降,CER价格下跌;相反,若EUA市场的交易价格大幅高于CER市场的交易价格,那么减排企业就会更倾向于购买CER市场的减排额度,CER市场的需求增加,CER价格上涨。

EUA市场与CER市场交易产品的这种替代关系决定了两个市场的对称溢出效应:

假设1 EUA市场与CER市场相互间具有对称的收益溢出效应。

假设2 EUA市场与CER市场相互间具有对称的波动溢出效应。

四、实证检验

(一)样本的选取与检验

1.样本的选取

欧盟碳排放交易体系包含众多碳交易所,其中最有影响力的是欧洲气候交易所(European Climate Exchange,ECX),欧洲气候交易所又是全球最重要的碳排放权期货交易所。本文选取欧洲气候交易所的EUA和CER的期货市场价格作为研究样本,以期货合约的收盘价作为期货价格。CER有两种截然不同的形态:sCER和pCER,均为CDM项目的产物。sCER为有担保的场内标准合约,其风险较低;而pCER是CDM项目产生的实际减排单位,其合约多表现为远期交易,通过交易双方谈判定价,这种合约甚至可能无法交付,其风险相对较高。可见,sCER才是真正意义上的期货合约。因此,本文选取的CER专指有担保的场内标准合约sCER。欧洲气候交易所2005年4月推出了全球首支EUA期货,而CER期货推出比较晚,直到2008年3月14日才正式推出。因此,本文的样本选取区间为2009年1月12日至2012年12月20日的日度数据,共有1 010条日交易数据(剔除无交易日)。数据来源于欧盟气象交易所官方网站统计公布的数据。

收益率是一个反映价格波动变化程度的指标,其方差或标准差能够用来反映一个市场的风险特征和波动性特征,相比于价格具有很多优良的统计特性,更适合于进行计量经济学检验分析。为了使实证模型的设定更为合理,对以上选取的EUA和CER期货价格时间序列,采用对数差分的方法将其标准化为日对数收益率时间序列。为了克服期货价格波动过小可能产生的数据处理上的困难,本文记期货价格收益率为:

其中,Rt代表对数收益率;Pt代表每日期货合约结算价;100为起放大数据作用的常数。

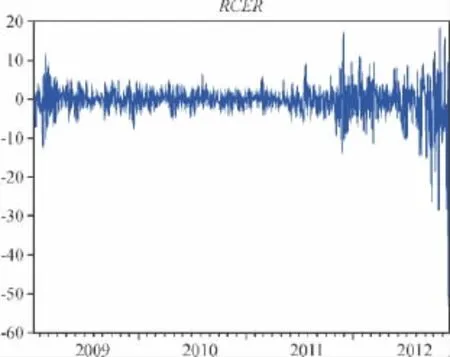

将欧盟EUA和CER期货日收益率分别记为REUA和RCER,转化方法按上述公式,转化后各市场收益率情况如图1、图2所示。

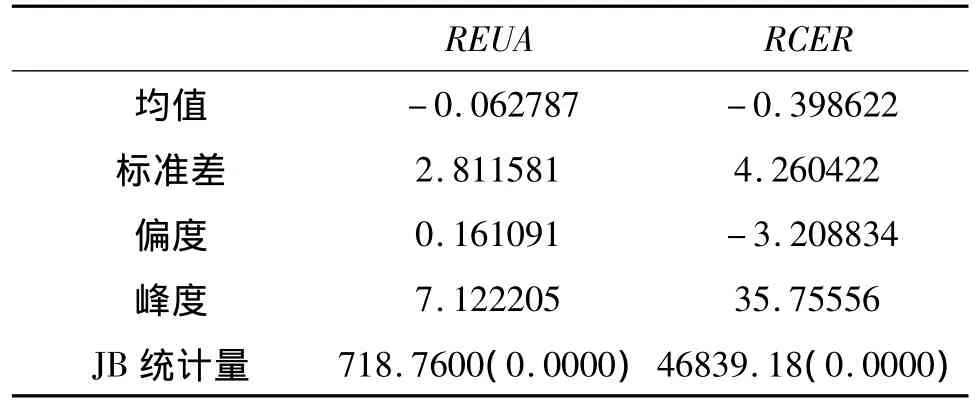

2.描述性统计分析

金融数据的基本统计分析中,标准差反映了一定时间内金融资产收益率的波动幅度,是衡量金融资产风险大小的指标。偏度和峰度粗略地反映了数据的正态性:偏度能够反映收益率序列分布密度的对称性;峰度能描述收益率序列分布的形状。JB检验被广泛用来检验金融资产时间序列是否服从正态分布。

图1 EUA日收益率序列

按照式(1)给出收益率序列,表1是各收益率序列的基本统计特征量。

表1 各收益率序列的描述性统计

从表1中可以发现,上述区间,EUA市场与CER市场收益的均值均不异于零,且EUA市场(-0.062787)要高于 CER市场的平均收益率(-0.398622),但 同 时 CER市 场 的 标 准 差(4.260422)也要高于 EUA 市场(2.811581),从而说明CER市场的波动较大,EUA市场则相对稳定。从偏度和峰度来看,CER市场收益率偏度小于0,呈现左偏,而EUA市场收益率偏度大于0,呈现右偏,且两个市场收益率的峰度值均较大,均大于正态分布的峰度3,说明EUA和CER市场的收益率序列分布均呈现尖峰厚尾分布。从正态检验来看,两个收益率序列的JB检验统计量的值都很大,且其伴随概率均为0,说明两个市场的收益率序列均不服从正态分布。

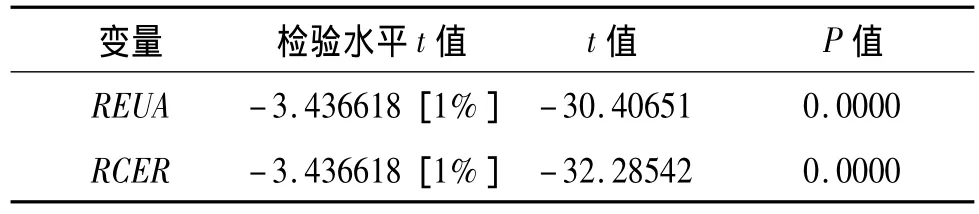

3.平稳性检验

应用ADF检验方法对EUA和CER期货日收益率序列REUA和RCER进行平稳性检验。EUA市场和CER市场收益率序列的单位根检验结果如表2所示。

图2 CER日收益率序列

表2 各收益率序列ADF检验

从ADF检验的结果来看,EUA和CER收益率序列ADF检验的t值均显著小于1%检验水平下的t值,因此拒绝有单位根的原假设,即各收益率序列都不存在单位根,说明各收益率序列均是显著平稳的。

(二)收益溢出效应分析

1.收益的格兰杰因果关系检验

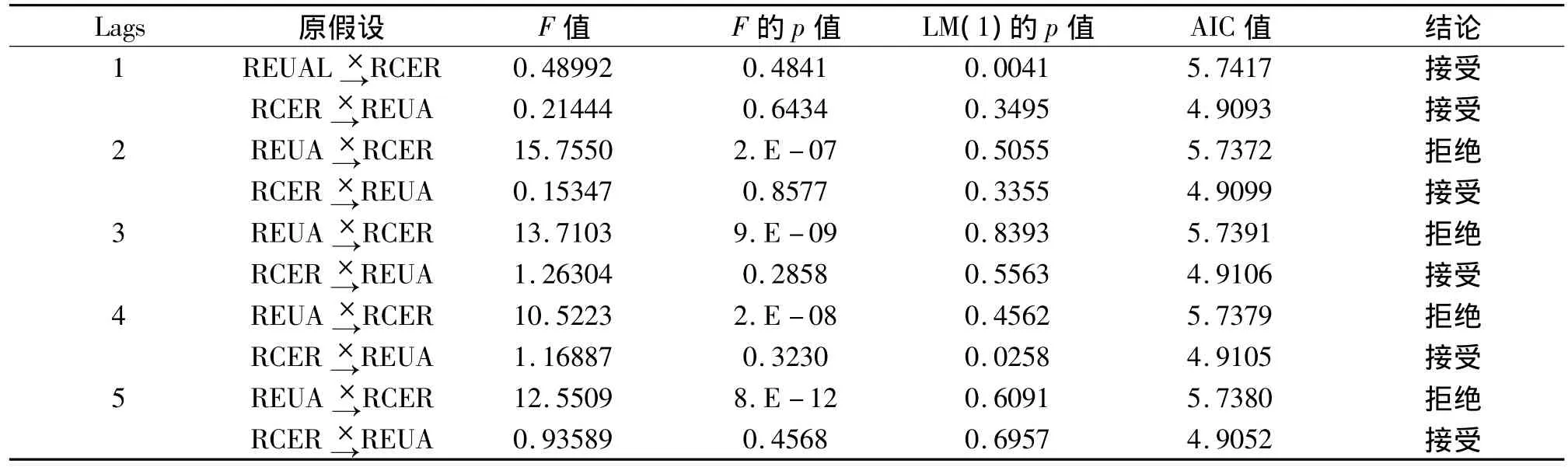

前文中已检验REUA与RCER序列都是平稳的,因此可对它们进行Granger因果检验。Granger因果检验对不同的滞后期数较敏感,所以本文选取1至5阶滞后对各组关系进行Granger因果检验,具体结果如表3所示。

从检验模型序列相关性的LM(1)结果来看,第2、3、5阶均在1%的显著性水平下接受不存在序列相关性的原假设,再根据AIC准则,发现第2阶或第5阶具有较小的AIC值。这时可根据第2阶或第5阶结果判断REUA是RCER的格兰杰原因,RCER不是REUA的格兰杰原因,这表明REUA有显著的单向领先RCER的关系。

2.向量自回归(VAR)模型

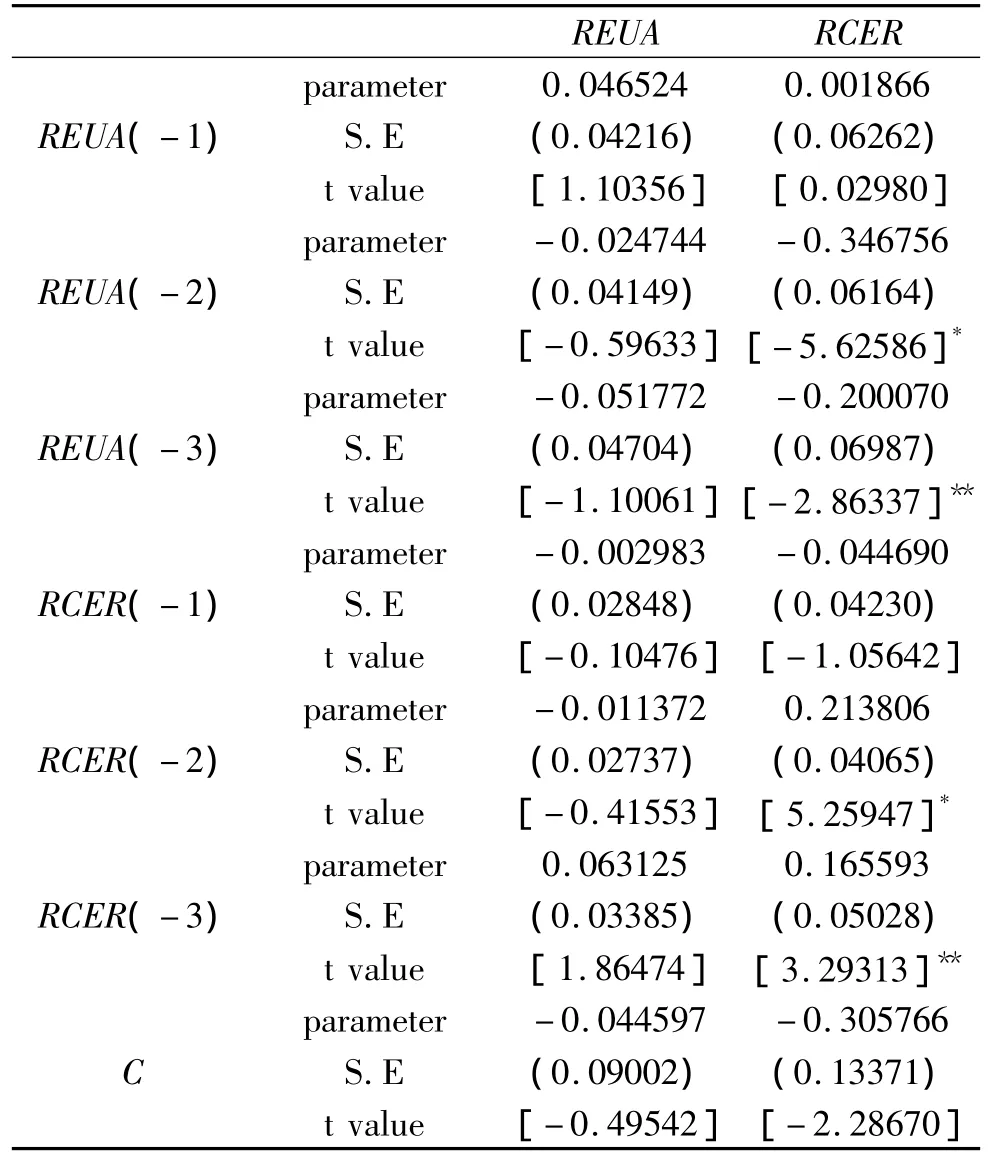

根据VAR模型建模的一般步骤,首先要选择合适的滞后阶数,如表4所示。对各标准下的最佳滞后阶数综合比较发现,滞后3期是较合适的,因此对REUA和RCER序列建立VAR(3)模型,结果 如表5所示。

表3 REUA与RCER的Granger因果检验

表4 REUA与RCER的VAR模型滞后期的选择

表5 REUA与RCER的VAR(3)模型结果

当RCER为因变量时,存在第2期、3期的自相关,且都为正,表明CER市场自身前二、三期的收益增加会带动次日市场收益的增加。而REUA(-2)和REUA(-3)作为自变量都是显著的,且它们的参数值都为负,因此,REUA对RCER有显著的负的收益溢出效应,这与REUA和RCER间格兰杰因果关系检验结果相符。

若VAR模型不稳定,则某些估计结果将不是有效的,如脉冲效应函数的标准误差等,所以有必要对模型进行平稳性检验。本文采用AR根进行检验。图3中AR根图形给出了验证:所有单位根的模都位于单位圆之内,所以该VAR模型是稳定的。

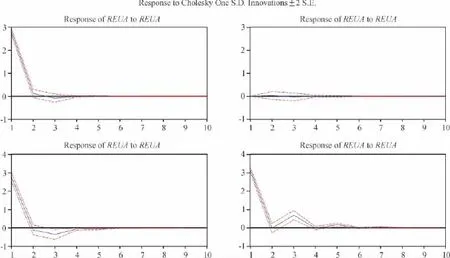

3.脉冲响应函数及方差分解

RCER对REUA几乎不构成任何影响。图4描述的是REUA为自变量时,一单位标准冲击对RCER的影响,如图所示,在第1期,REUA对RCER的冲击效应为正,随后骤降,从第 2期起变为负的,这一负的影响持续到第6期变为零,说明EUA市场对CER市场有显著的先正后负的收益溢出效应。

图3 AR根检验

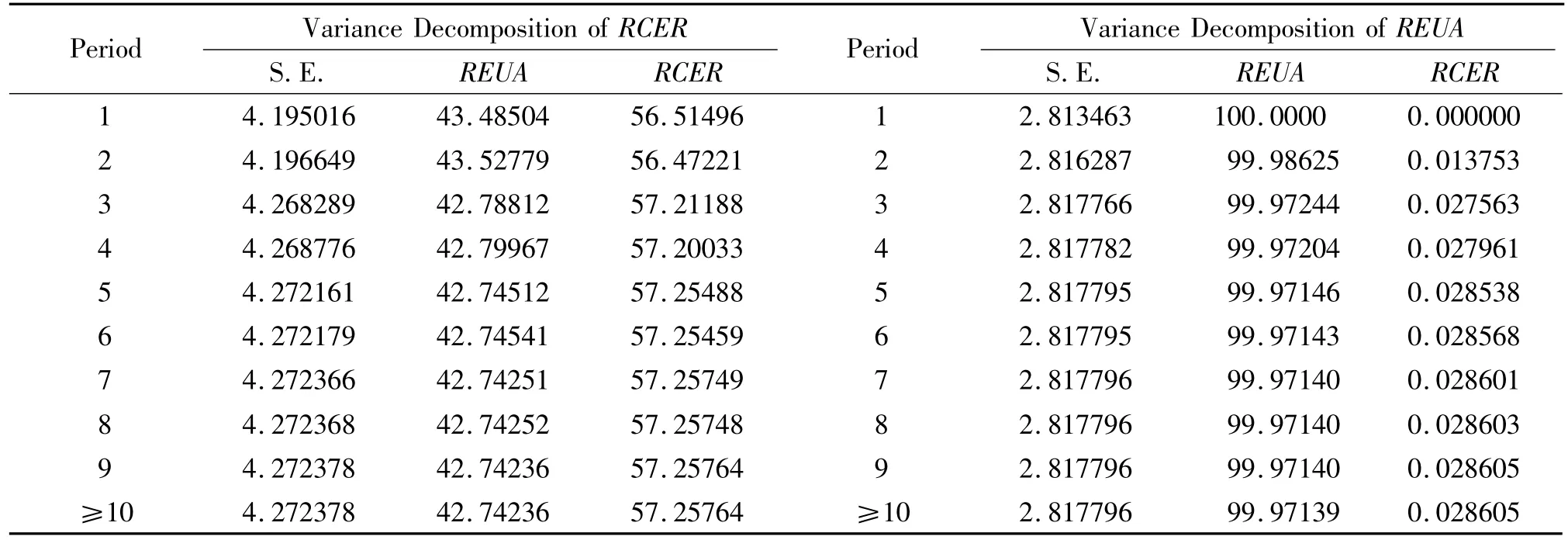

表6为REUA与RCER的方差分解结果,RCER的方差分解中,REUA对RCER的解释比例从第1期开始就有所表现,且相对稳定,当期数大于等于9时,REUA能够解释VAR(3)模型中RCER变化的42.74%;而REUA的方差分解中,RCER的解释比例很小,对REUA几乎不构成有效解释。因此,EUA收益的确能够影响CER的收益,这种影响从1天后就有所表现,且其后的增量影响相对较稳定,直到9天后,这种影响稳定在约为42.74%;相反,CER收益对EUA收益几乎不产生影响。

图4 REUA与RCER的脉冲响应函数

表6 REUA与RCER的VAR(3)模型各期的方差分解

(三)基于MGRACH-BEKK模型的波动溢出效应分析

如前所述,本文采用MGARCH-BEKK模型来研究欧盟EUA和CER市场间收益率序列的波动溢出效应。通常,当样本数据为月度数据或日数据时,采用滞后一期的 MGARCH-BEKK模型即MGARCH-BEKK(1,1),就能足够反映出不同市场收益率间波动溢出效应关系。从前文收益率序列的描述性统计分析得知,REUA与RCER序列均不服从正态分布,且均具有尖峰厚尾的特征,所以在残差的选择上,本文采用具有更厚尾部的t分布。

本文构造MGARCH-BEKK(1,1)-t模型对REUA与RCER序列进行分析,并采用Wald检验方法来检验EUA与CER市场间是否存在波动溢出效应,均采用winrats8.0编程实现,采用BFGS算法。模型估计结果、模型诊断及Wald检验结果如表7至表9所示。其中,Zeua,t是标准化EUA收益率序列估计残差;Zcer,t是标准化CER收益率序列估计残差。

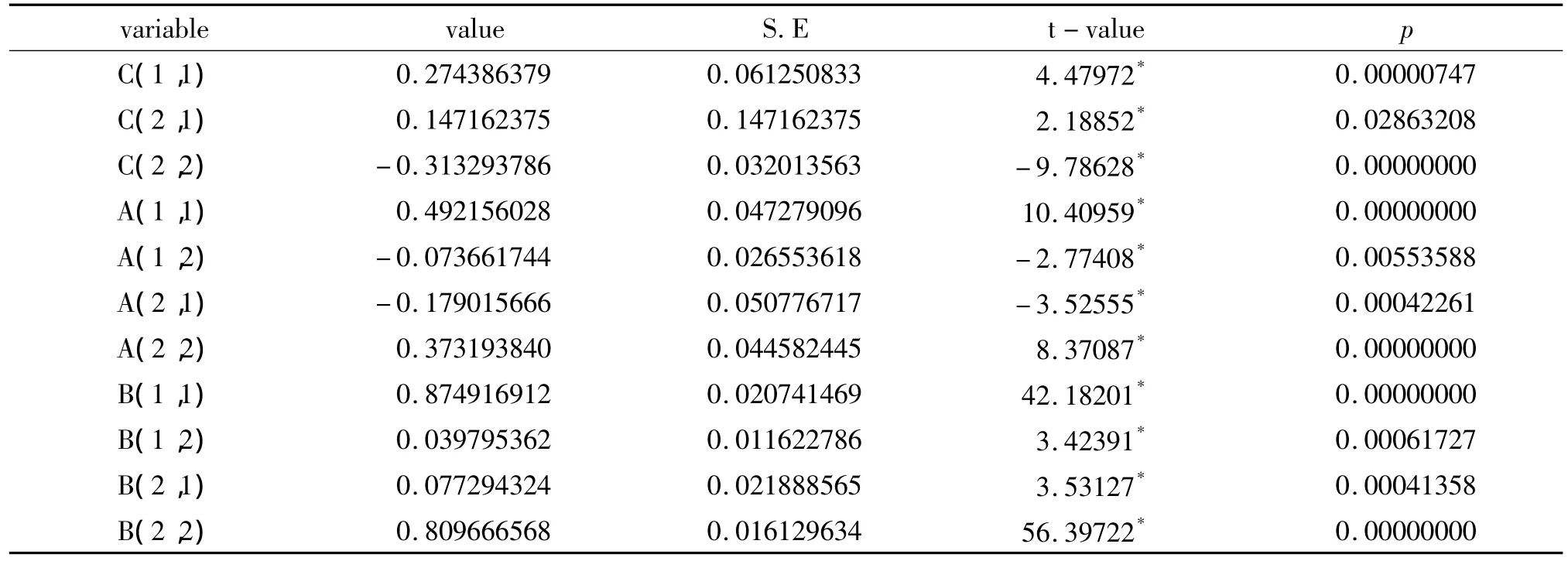

表7 MGARCH-BEKK(1,1)模型估计结果

表8 MGARCH-BEKK模型诊断结果

表9 波动溢出效应Wald检验结果

表8为上述模型的诊断结果,Ljung-BoxQ统计量结果显示,在1%的显著性水平下均接受原假设。模型拟合后的标准化估计残差序列没有表现出任何的自相关,标准化估计残差序列平方也消除了ARCH效应,这可表明该估计模型是合适的。

表9为收益率之间的波动溢出的检验结果,表明EUA与CER市场间存在着双向波动溢出效应。从表9中可看出,在1%的显著性水平下,拒绝“EUA对CER不存在波动溢出”和“CER对EUA不存在波动溢出”的原假设。可知,EUA与CER市场间的波动溢出效应具有对称性,EUA市场对CER市场存在波动溢出,反过来CER市场对EUA市场也存在波动溢出。

表7为模型方差方程的估计结果,可以看出,表示EUA对CER市场溢出效应大小的系数估计值为=(-0.179)2=0.032,而表示 CER 对 EUA市场溢出效应大小的系数估计值为=(-0.0736)2=0.0054。前者大于后者,这说明EUA市场对CER市场的溢出效应相对较大。从数值符号可看出,a12与a21均为负值,说明EUA市场与CER市场间存在负的双向波动溢出关系,即EUA市场的波动对CER市场的波动和CER市场的波动对EUA市场的波动都是减弱的影响。

五、结论及政策建议

(一)结论及分析

本文以2009年1月12日至2010年12月20日欧洲气候交易所日度的EUA和CER期货价格为样本,应用Eviews6.0工具对序列进行描述性统计分析、稳定性及格兰杰因果关系检验,对VAR模型和脉冲响应函数及方差分解进行了估计。因序列的尖峰厚尾及非正态分布特征,构造了MGARCHBEKK(1,1)-t模型,通过 winrats8.0 完成该模型的参数估计和检验。实证检验结果拒绝了假设1和假设2,欧盟EUA市场与CER市场之间无论是收益还是波动都不完全是对称溢出关系。

1.收益溢出效应方面

(1)在1%的显著性水平下,拒绝“REUA不能Granger引起 RCER”的假设,接受“RCER不能Granger引起REUA”的假设,这表明欧盟EUA市场显著地单向领先CER市场。

(2)EUA市场对CER市场有显著的负的收益溢出效应,并且CER市场受其自身前2、3期收益的影响。

(3)CER市场对EUA市场几乎不存在溢出效应,而EUA市场对CER市场在第1期有正的冲击效应,从第2期起持续到第6期为负的溢出效应。

(4)EUA市场对CER市场收益变动的最终解释程度为42.74%,表明EUA收益的确能够影响CER的收益,而CER收益对EUA收益几乎不产生影响。

2.波动溢出效应方面

(1)欧盟EUA市场与CER市场间存在负的双向波动溢出关系,即EUA市场的波动对CER市场的波动和CER市场的波动对EUA市场的波动都是减弱的影响。但是EUA市场对CER市场的溢出效应相对较大。

(2)欧盟EUA市场与CER市场均波动剧烈,波动具有时变性和持续性。CER市场价格波动的时变性较强。CER市场收益的波动要大于EUA市场收益的波动。两个市场都显著地受到其前期收益率波动的影响。

总而言之,在欧盟EUA市场与CER市场的溢出效应中,对于收益而言,EUA市场的影响具有主导性和领先性,且影响是负向的;对于波动而言,EUA市场影响的主导性不如收益那么强,但仍有一定的主导性,反之,CER市场对EUA市场也有一定的影响,并且相互的影响是负向的。

究其原因,一是,EUA市场发展较早。欧盟碳交易市场在2005年就最先推出了EUA期货交易,2006年开始了EUA期货期权交易,而到2008年时才相继推出CER期货合约及期货期权合约的交易。二是,CER市场发展不完善。目前我国是CER的世界第一大生产国,截至2013年1月31日,我国CDM项目产生的CER数量共计为732 811 066吨,占东道国注册项目产生总量的61.17%。我国虽在一级市场上提供了如此巨量的CER,却没有建立CER二级市场,对CER缺少定价权。这都反映出EUA市场发展较CER市场成熟。三是,EUA市场规模大。从市场规模看,全球EUA的市场规模远大于CER市场的规模,2009年、2010年和2011年EUA成交额分别为1 228.22亿美元、1 335.98亿美元和 1 478.48亿美元,CER的成交额分别为175.43亿美元、204.53亿美元和 223.33亿美元。这也反映出EUA市场较CER市场更加活跃,流动性更高。四是,EUA市场和CER市场的交易产品具有替代性,但非完全替代。欧盟虽允许有减排责任的企业可购买CDM项目产生的CER用于抵扣EUA,但对其抵扣占比却作了严格的限制。这一对CER抵扣占比的规定也限制了两个市场产品的完全替代性。

(二)政策启示

以上对欧盟碳交易体系下EUA与CER市场间收益溢出效应及波动溢出效应的研究对我国政府和项目业主以及相关投资者都具有一定的参考意义。

1.有必要建立我国的国际CER交易二级市场

目前,我国是CDM项目市场的最大供应方,但我国的CER买卖只集中在一级市场,尚未建立中国的国际CER交易二级市场,因此提供了巨量初级廉价CER,自身却处在产业链的底端,在国际上缺乏话语权。特别地,我国现在获批CDM项目数量不断上升,造成了供大于求的局面,竞争的加剧势必会引发单位CER转让价格的进一步下挫,从而损害了我国项目业主的利益。

据本文实证结论,EUA市场对CER市场均有不同程度的先导作用。带来这一结果的一个重要原因是,CER市场发展不完善,CER的最大生产国中国没有建立国际CER二级市场。因此,我国应积极构建国际CER交易二级市场,促使CER市场运作更为有效,也可保护我国项目业主及相关投资者的利益。

2.我国QDII政策可以逐步对EUA市场开放

碳交易市场是一个新兴市场,但随着其不断发展,基于碳排放权产品交易的金融创新产品层出不穷,碳远期、碳期货、碳掉期以及碳期权等碳排放权衍生产品不断涌现,这进一步使得碳排放权衍化成具有投资价值的金融资产。随着QDII的开放,国内企业、机构及私人投资者逐渐竞相投资于这种新兴资产,通过投资组合规避风险增加收益。

据本文实证结论,EUA市场与CER市场均有不同程度的部分负向相互影响。按照投资组合理论,两个负向影响的资产进行组合,可以降低风险提高收益。因此,我国QDII政策开放过程中,在对CER市场开放的同时,应逐步对EUA市场开放。

3.我国CDM项目开放中应更多考虑EUA市场的影响

随着国际碳交易市场的蓬勃发展,我国越来越多的企业投身于CDM项目中。但我国CDM项目业主在参与CDM项目时,往往对国际碳市场缺乏清晰的了解与判断,从而易遭受损失。特别地,国际投机资本的快速介入使得碳市场的风险更一步加剧。

实证研究结果显示,EUA市场对CER市场均有不同程度的先导负向作用。为了规避风险,有效保障国内项目业主在碳排放交易中的收益,国内项目业主在开发CDM项目时,不仅要参考国际CER期货价格,还需要更多关注EUA期货价格的变化。

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50