2030年的中国城市化

2014-11-22 20:31

中国经济报告 2014年7期

主要结论:

根据经济学人智库中国全析预测,中国城镇人口在2010-2030年将增加2.68亿,这个数字将是同时期全球城镇人口增加值的五分之一。2030年中国的城镇人口将达到9.4亿左右。随着人口迅速老龄化和生育率下降,预计2040-2049年间中国城市居住人口会逐渐下降

省市地方官员已经设置了不同的城镇化目标,但流向城市的人会选择机会或工资更多的地方,不关心政府官员的偏好,因此地方城镇化目标很可能落空

全国各地的城镇化趋势会有显著不同。东部地区(以广东为首)会出现最大规模的人口增长:从2010年到2030

年增长超过11240万;中部地区以同时期7120万的增长紧随其后;东北和西部的大部分地区人口增长没那么快

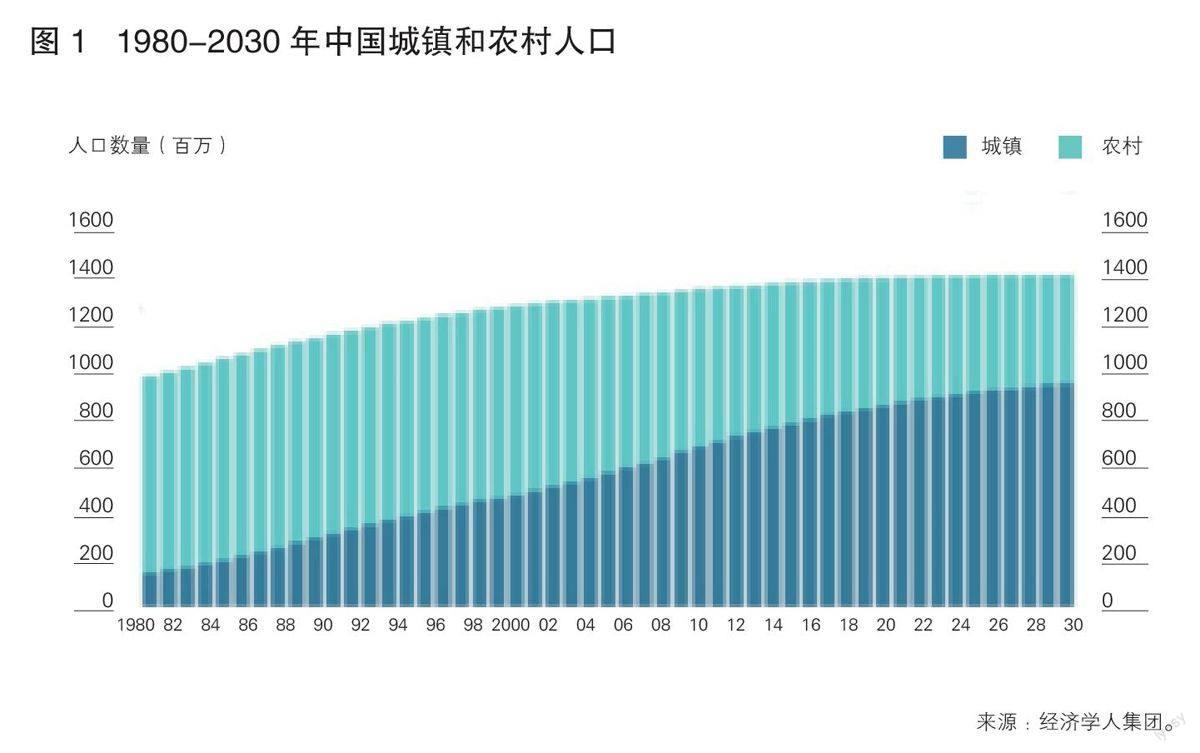

2010年中国城镇人口超过农村人口,达到6.7亿,这是中国进入城市人口持续增长时期的里程碑。

这段时期的增长速度是惊人的。1980年中国城镇人口才仅1.4亿,城镇化率为14%。改革开放为城市释放了巨大的经济红利,吸引了大量乡村的移居者,农业生产水平的提高也促进了农村人口向城市的转移。

中国城镇人口增长速度在1981-1989年达到顶峰,年平均增长8.3%。随后城镇人口扩张步伐有所放慢,1990-1999年期间年平均增长4.8%,2000-2009年期间年平均增长3.6%。在城镇人口增长的同时,自1987年之后农村人口绝对数量减少,1990-1999年平均每年下降0.5%,2000-2009年平均每年下降1.6%。

完成类似的转换美国花了60年的时间,西欧花了100年左右。不过,中国要赶上发达国家还有很长一段路要走。2010年经合组织(OECD)国家的平均城镇化率仅略低于80%。与此同时,一些发展中国家努力想与中国保持一致。根据世界银行的数据,印度1980年的城镇化率高于中国,但是2010年只达到31%。撒哈拉以南非洲国家1980年的城镇化率为23%,但此后三十年只增长到36%。

城镇化水平高不一定是富裕国家的特征,城镇化水平排名最高的是一些小国家和城市国家。紧随其后的是日本(城镇化率为91%),澳大利亚(89%),法国(85%)和美国(82%)。一些拉美国家也已经高度城镇化了,例如阿根廷、巴西、乌拉圭、委内瑞拉的城镇化率均超过80%。

2030年的预测

经济学人智库认为中国的城镇化进程还将持续几十年,城镇化率到2020年将达到61%,到2030年达到67%。在绝对数量上,城镇人口到2030年将接近9.4亿人,而农村人口将降到4.5亿左右(见图1)。未来十年内,中国将成为一个典型的城市国家,由主要的大都市及其周边人口在100万规模的卫星城构成。

城镇人口增长在一定程度上反映了人口流动模式。80年代大量人口从农村向城市流动为接下来到2030年的城镇人口增长提供了持续动力。政策改革同样将对城镇人口产生影响。户籍制度将每个人的社会福利与其登记住所绑定起来,妨碍了城镇人口的聚集。中央已经表态到2020年将着手消除城市和农村户口之间的差别。尽管这项改革不太可能在那些规模最大的都市实施,其目的是促进中小城市的人口聚集。

考虑到城市能够提供更好的工作机会和现代城市生活方式,中国的城市还将继续吸引来自农村地区的迁移者。其中,中国东部大城市的吸引力仍然强劲,而不太著名的城市中心可能要相互竞争来吸引人口迁入,主要的竞争在经济发展、财政资金和房地产供给上,以提供更好的生活方式如社会福利。

但考虑到大部分劳动年龄人口已经搬迁到城市,留守在农村的多是儿童和老人,不太可能出现此前那种大规模人口流动,尤其是劳动力人口(见图2)。

2030年中国城镇人口增长到一个可观规模之后,隐藏在中国大规模的城市人口背后的是人口的增长率的迅速放缓。根据联合国的数据,中国生育率从1990年平均每个妇女生育2.5个孩子下降到2010年的1.7个孩子,这将限制城镇人口的快速增长。备受争议的计划生育政策是拉低生育率的主要原因,人口基数大也是一部分原因。根据经济学人智库的预测,2010-2019年城镇人口年平均增长率为2.5%,2020-2030年则进一步下降到1.2%(见图3)。

中国2030年预期城镇化率67%,这一比率仍然达不到当前OECD成员国的水平。直到2080年中国城镇化率才可能接近80%。由于不合理的人口结构所致,我们预计中国人口总数到2029年达到巅峰后将进入下行通道,到2040年左右城镇人口数量也将开始下降。而人口年轻化的国家如印度和尼日利亚将在2030年后成为全球城镇人口扩张的主要力量。在中国有长期投资计划的公司应该确保其战略的灵活性以应对人口结构变化。

生育率从根本上来说是更多地收到经济和文化因素的影响,如教育程度增加、女性工作强度加大、对生活质量要求提高,都将影响生育率。中国颇受争议的计划生育政策的潜在改变不会对人口结构有很大影响。

地区视角

各个地区城镇人口的增长并不均衡。在经济繁荣的时候城镇人口扩张尤其快速,而经济低迷的时候城镇人口增长就放慢。

这一点在中国东北地区表现得再明显不过了。在上世纪90年代和2000年左右,东北地区是中国城镇化率最高的地区,作为重工业的中心率先完成了工业化。但是随着90年代末东北地区大型国有企业重组带来的大量失业,该地区城镇化动力逐渐减弱了。出生于此的年轻人搬离,留下一个老龄化的人口结构。东北地区的城镇化率在1990年就达到42%,但随后增长缓慢,2010年仅达到58%。

东部沿海地区从1990年起迎来了大量新的城市定居者,并且这批人组建了家庭。东部地区的城镇常住人口比例在1990-2010年期间番了一倍多,从27%提高到了60%,超过了东北地区。中部地区城镇化率的增长集中于上一个十年,城镇化率从1990年的20%增长到2010年的44%。这是因为一些支持政策加速了该地区的经济增长。较为不发达的西部地区在过去20年里也享受到了城镇化红利。不过,到2010年西部地区的城镇常住人口比例仍然是最低的,为42%。

2010-2030年期间,经济学人智库预计不同地区的经济和人口特点的差异将继续造城城镇化水平的不均衡。

人口稠密的中部地区将迎来最大的增长,2030年中部地区的城镇化率预计达到63%。中部地区迅速提升的基础设施网络促进产业发展,由此带来更多的就业机会,支撑着城镇人口持续增加。除了湖北以外的中部省份,2010-2030年期间城镇人口至少增长45%,新增7120万城镇人口,其中河南将受益于省会城市郑州的快速发展新增2060万城镇人口(见图4)。

2010-2030年东部沿海地区同样有望向更高的城镇化水平保持快速增长。东部沿海地区大部分新增的城镇人口反映了近十年来大量迁徙带来的人口自然增长急增。广东省吸引了最多的打工者,在2010-2030年期间城镇人口预计增加3050万,这个数字差不多相当于马来西亚目前的总人口数。江苏、山东和浙江在2010-2030年期间城镇人口将至少增加1400万。预计到2030年,很多中国东部沿海地区发达省份的城镇化率将接近80%(见图5)。

西部地区将迎来城镇人口的稳定增长,不过其城镇化率仍然落后于其他地区。四川省几乎完全依赖其省会成都,全省到2030年的城镇化率仅为59%,增长难现生机。贵州、西藏和云南到2030年还达不到主要人口定居城市的临界值。人口稀少的宁夏和青海的城镇人口由于基数小,预计会有显著的增长。在绝对数量上,2010-2030年两省新的城镇居民数量各增加不到150万。

东北地区则将成为城镇化的落后者。尽管东北地区城镇化率将保持第二的位置,在2030年达到69%左右,但接下来几十年其城镇人口的增长最疲软。其中,吉林和黑龙江两省虽然是最早的城镇化参与者,但2030年其城镇化率甚至将低于全国平均水平67%(见图6)。

未来的城市

不平衡的人口变化意味着选择正确的城市作为目标市场对商业决策至关重要。一些省份拥有发展良好的城市集群,城镇人口分布相对平衡。而另一些省份的城镇人口大量集中在省会城市,分散程度有限。

对于地级市政府来说,地方官员根据目标城镇化率做出地方发展规划,并通过规划目标说明其所在城市的市场潜力以吸引投资。

位于东部沿海的长三角范围内的城市的城镇化水平较高并且更加均衡。截至2010年,江苏和浙江省几乎所有地级市的城镇化率超过50%。不过东部其他地区如广东、河北和山东的城镇化发展水平则不太平衡。2010年广东省21个地级市以及河北省11个地级市中各有9个仍是农村人数居多数。

中部省份一些地级市超过了其省会城市的城镇化水平。城市集群为一些城市带来了更多的发展机会,例如,湖南省的长株潭城市群进展良好,城镇人口和收入都有快速增长。

西部地区的差距更加明显。在贵州和云南,除省会城市贵阳和昆明的城镇化率超过50%,其他地级市均没有达到。四川省情况也仅是略好一些,18个地级市中有2个超过了50%。西部省份多山的地形一定程度上造成了这一现象;生产资料难以进入交通不便的城镇,限制了其工业的发展。

1.城市化的领跑者

在全国约300个地级市中,60个城市的城镇化率将在2030年达到80%,而目前只有12个城市达到这一水平。东部省份毫无疑问提到了重要作用。江苏和浙江城镇化地区所占比例最高,届时两省至少一半以上的地级城市城镇化率将达到80%。人口稠密的珠三角地区同样也将基本完成城市化,其中广州、神州、东莞、佛山、中山、珠海和江门等主要城市的城镇化率将接近或达到100%。安徽由于受益于长三角地区的产业转移,有4个沿江城市的城镇化率将达到80%。不过贵州、云南和广西这三个西部省份没有一个城市超过50%的临界点(见图7)。

省会城市的城镇化进展都很顺利,但不是所有的省会城市都会在2030年达到80%的城镇化率。重庆和成都两个内陆城市届时无法达到50%的临界点。这主要是因为它们的农村人口绝对数量大,2013年重庆的农村人口数量为1130万,在全国地级市中是最多的,成都农村人口数量为480万,同样排在全国前十。大量的人口需要在当地就地城镇化,所以完成城镇化进程的时间会相对比较长。

这对于这些城市的发展有哪些启示呢?总体来看,城镇化率最高的地级市,人均消费水平也是最高的,与零售总额相关的市场规模也会更大。不过,达到一定的城镇化临界点并不意味着地方政府就能实现预期中的消费增长。预计到2030年一些城镇化率超过80%的地级市仍将遇到人均消费水平比不上那些农业人口为主的地区的问题。例如,河北省会石家庄的城镇化水平位于全国前列,在2030年其城镇化率可以达到86%,但人均消费支出仅为43,064元,低于届时城镇化率勉强达到35%的四川泸州(见图8)。

2.城市化的落后者

另一方面,根据目前的趋势,到2030年时仍将有64个地级市将无法达到50%的城镇化临界点,也就是说主要居民仍然在农村地区。西部地区表现尤为突出。四川、广西、云南、甘肃和陕西均有很多地级市被选入名单,这些地区的城镇化率自2010年以来有所上升,但是省会以外的城市并没有获得与省会城市同等的经济发展机会,这部分欠发达地级市没有过多享受到城镇化进程带来的发展红利。

上述城市城镇化进程较慢有以下几个原因。一些城市是因为远离枢纽节点交通不便。还有一些城市位于农业主产区。更主要的是,对内陆地区的小城市而言,它们无法与省会城市和产业中心竞争,事实证明长三角和珠三角这类城市群难以复制。由于这些地区比较贫困,很难获得足够资源用于基础设施和公共服务建设,因此很难吸引能创造大量就业的投资。

人口规律也是一个重要因素。少数地级市的城镇人口将减少,人口老龄化带来的死亡人数大于出生人数,这些城市大部分都在东北地区。西方媒体报道的“鬼城”也多在人口趋势不太乐观的北部。例如铁岭,华尔街日报2013年报道的空城,预计其人口规模到2030年比2010年减少17%。

很多城市设定的积极的城镇化目标很有可能无法实现。例如湖南省的承德,2010年城镇化率为39%,2013年发布的目标是到2030年城镇化率达到59%。但根据我们的预测,2030年承德的城镇化率仅增长到44%。

安徽北部的农业大市阜阳同样面临无法实现其城镇化目标的问题。不同于马鞍山和芜湖,阜阳距离长江较远,并且是一个传统的劳务输出城市,2010年的城镇化率为31%。2013年当地政府发布的2030年城镇化目标是达到65%,而我们预计届时阜阳的城镇化率仅能达到39%。

在那些增长乏力却又设立了过高城镇化目标的地区,因为城镇居民可能搬走,存在一定的投资浪费的风险。城市梦并没有问题,但成本高昂。阜阳的城镇化发展规划包括积极培育中心镇、建设工业园区、升级机场、完善文化设施和商业中心等。政府部门并没有对宏伟愿景表示反感,2007年阜阳因耗资千万建白宫式政府行政办公大楼而出名。投资者尽管半信半疑,政府不得不向投资者兜售以实现这些目标和愿景。

结论

中国正处于向发达国家转型的关键时期。人口老龄化、劳力成本增高和投资回报降低已经让中国的经济增长模式倍受压力。城镇化被宣传成医治经济问题的万能药和将私人消费调整为促使经济发展主要动力之一的关键。

如果处理得当,城市化有助于维持中国经济的长期增长。相较于农村,城镇地区的生产力更高。这里的劳动力市场在工作技能和岗位的匹配上更有效率,企业受益于集聚效应带来的成本节约。较高的工资水平和更多的购买选择支撑居民消费。城镇化也带来大量基础设施和公共事业的投资。同时,随着农民数量的减少,土地流转和规模经营将提高农业部门生产率。

不过,在中国存在政府违背市场规律进行过度规划的风险,这将最终破坏城镇化进程。政府希望中国避免其城市景观被棚屋老镇破坏,因而热衷于控制向大都市的移民。同时,向缺乏增长动力的地区倾斜过多资源可能阻碍而不是促进当地经济扩张。当前将一部分人口引向中小城市的策略也存在争议。潜在迁徙者吸引力有限的地区,规划的人口增长超过了人口和经济发展趋势,存在地产和基建投资过度的风险,导致形成“鬼城”。而城市对蜂拥而至的新居民无所准备。

政策制定者的主要任务是确保向地区和城市提供一定的资源能够在未来二十年带来人口增长,包括流入人口和新生儿。这毫无疑问对如何配置财政资金提出考验。像北京、上海、广州等地,如果无法获得更多的财政支持,地方政府更有可能抵制人口的自由流动。中央层面则可以随着人口增长放缓的步伐缓一口气,可以有更多的时间处理城市过度拥挤带来的交通和财政压力。

对于企业来说,中国城镇人口增长也提供了潜在的获利机会。城镇地区对软硬件基础设施建设有极大需求,很多城市的公共交通系统还不发达,住房需求将扩张并且更加多元,医疗和教育设施也面临升级。

但要利用好这些机会,企业需要做好规划。中国市场很大,但不是所有城市发展水平都是相同的。企业需要在更有可能发展而不是萧条的地区集中精力。

猜你喜欢

现代经济信息(2023年18期)2023-09-04

求知导刊(2019年8期)2019-07-08

河南科技大学学报(社会科学版)(2015年4期)2015-12-20

学习月刊(2015年14期)2015-07-09

江苏年鉴(2014年0期)2014-03-11

中国工程咨询(2014年6期)2014-02-16

中国工程咨询(2014年12期)2014-02-16

河北城市研究(2012年3期)2012-08-23