谨慎开新店:中国零售业展望

2014-11-22 18:07经济学人智库中国研究团队

中国经济报告 2014年8期

经济学人智库中国研究团队

当地时间2013年11月10日,印度孟买,英国玛莎百货最大的百货商场在印度开业。玛莎百货是英国最大的跨国商业零售集团;这得益于印度总理辛格近年来不断通过外资带动消费,进而推动经济发展。CFP供图

2013年中国的零售业完成了戏法般的整合。按照某些衡量标准,中国已经成为全球最大的杂货市场、全球最大的奢侈品市场和全球最大的电子商务市场。此外,随着中国购物者在国外进行大量的炫耀性消费,中国还提供了最大量的外国游客(大约9,700万人),提供了最高的总体支出和人均消费,其中大多消费在零售方面。中国有望在五年内超越美国成为世界最大的整体零售市场,而中国的消费则可能在十年内占全球零售市场的四分之一。

尽管如此,从许多方面来看,中国已经被证明是一个艰难的市场。零售市场增长正在放缓,国内市场竞争激烈,以及在线渠道发展迅速所波及传统的零售商店模式。与此同时,政府主导的打击贪污活动削弱了对品牌奢侈品的需求,监管机构越来越积极地活跃在广泛的领域:从零售定价到餐厅和乳制品行业的食品安全。

中国已不再被视为是一个简单开设新店就能保证成功的市场。当一些零售商在继续进行雄心勃勃的扩张或實施市场进入战略的同时,另外一些零售企业已经在进行业务整合,放缓开新店的速度或与当地的业者签订协议以对冲其风险。还有一些零售商则选择完全放弃市场或切换到有更强增长潜力的在线战略。

对于零售商而言,短期内必须要强调小心谨慎。中国零售业前景的不确定性不适合于进行鲁莽的投资。然而,即使中国零售业增长有所放缓,但其增长潜力仍然是全世界所羡慕的。虽然2014年2月的名义销售同比增长11.8%未达到预期目标,但按成熟市场的标准已足以令人羡慕不已。中国零售销量预料在未来五年里将每年大约增加8%。这与前几年的双位数增长相比,已出现明显的放缓,但仍然使中国成为全球增长最快的零售市场之一。

长期机遇的存在极具吸引力,但掌握时机仍然很重要,零售商需要在零售增长放缓至成熟市场水平前,建立起自己的立足点。由于中国试图推动经济朝着以消费为基础的模式发展,零售机遇正向迅速增长的内陆二线,三线和四线城市转移。然而,除此之外,中国的长期零售业前景将是增长放缓,因为工资上升逐渐减少以及零售市场已达饱和状态。零售商的难处在于是否敢于面对来自目前的竞争、监管和基础设施等的挑战,以便获得更高价值的回报,尽管未来的市场增长也将较为缓慢。

市场前景展望

单从数字来看,中国的零售业实况似乎令人信服。2013年中国国家统计局的数据显示,社会消费品零售总额名义增长率为13.1%,由通讯设备和家具带头,两者都增长20%以上。在未来五年,预计中国的零售额将年约增长8.4%,明显高过全球任何其他大型市场。实际上,按零售额计算,今年中国将在经济学人集团所覆盖的60个国家中,成为第二个增长最快的零售市场。到2018年,中国零售额将几乎达到5万亿美元,超越美国,成为全球最大的零售市场(见表1)。更进一步的预期是,中国将可能在十年内在全球零售额中占上四分之一的份额(按名义美元计算)。

从有组织的零售角度来看,更具重要意义的是中国的收入和收入分配前景。随着更多的消费者进入更高收入阶层,将会有一批消费者从小企业和街头市场转向中等收入消费者所喜爱的有组织的零售连锁店。在2014至2018年间,家庭年收入超过1.5万美元的比例将几乎翻一番,从大约20%增加至几乎40%。再下一城,年收入达到2.5万美元门槛的家庭比例变化更显著,从6%增加至几乎15%。这意味着,到2018年将有近6,600万中国家庭正式收入超过2.5万美元,为有组织的零售品牌的进入建立了重要的市场。

众所周知,中国家庭往往会向税务部门低报收入水平,而高收入人群的低报程度更高,考虑到这一因素,上述数字应更加显著。因此,消费模式所体现的富裕程度可能大大高于收入数字所能暗示的情况。

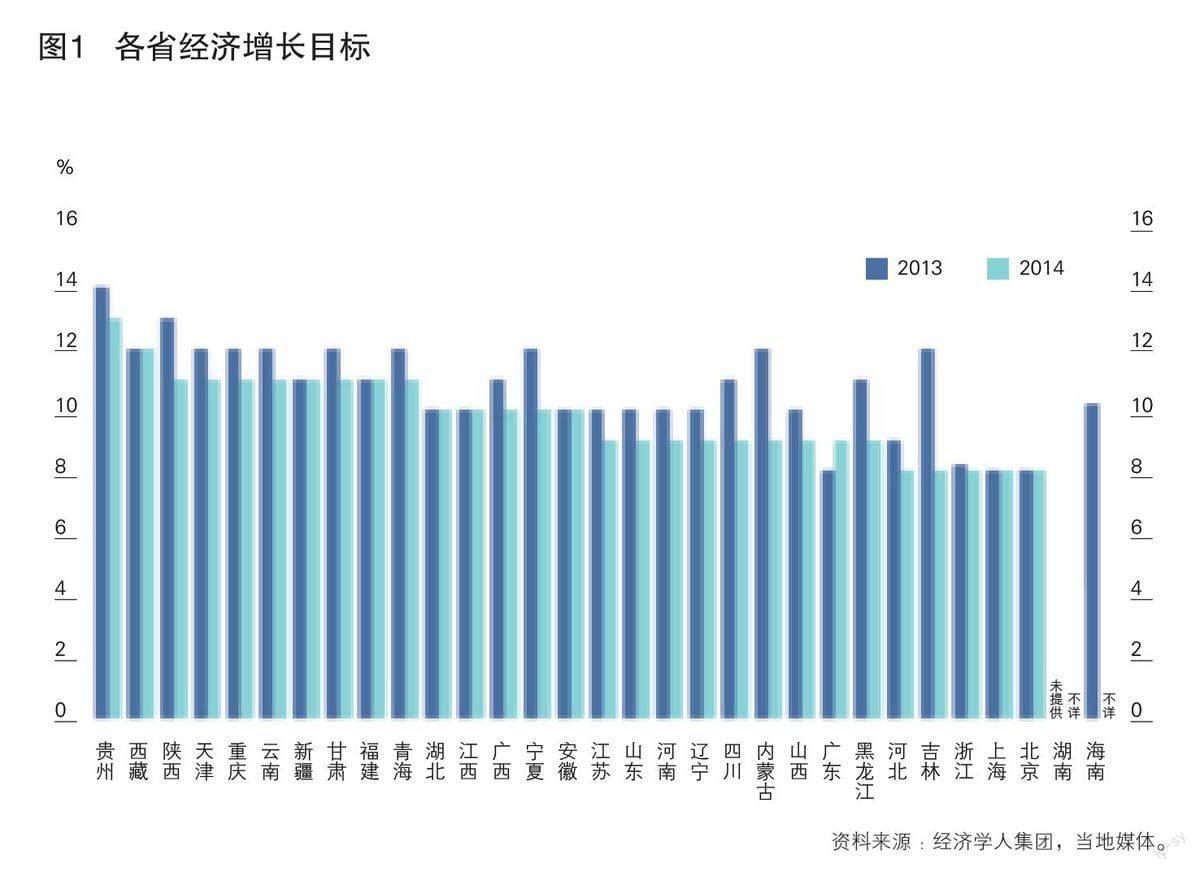

然而,中国市场正在发生转变。由于许多省份未能达到2013年的经济增长目标,所以纷纷调低了2014年的收入增长目标(见图1)。部分原因是由于政府机构和官员正在进行遏制奢侈开支的运动。尽管中央政府希望促进私人消费,但随着市场日趋成熟,中国的长期零售额增长将逐渐放缓。围绕着私人消费对中国投资驱动型经济进行重新定位是中央的首要工作,但降低收入增长目标意味着这一进程将比较缓慢。中国沿海地区以外的省份,几乎没有一个自夸其消费者基础足以推动经济发展,它们仍然依赖投资。

零售销售量的增长率从2009年的高峰值15.6%降了下来。到2018年,增长率将为2009年的一半;而到2030年,私人消费增长率将放缓至4%左右,约为现今水平的一半。即使是2013年零售销售增长的反弹也与疲弱的收入增长趋势相反。城镇人均家庭收入增长从一年前的12.6%下降至9.7%(按实际计算为7%)。中国整体工资增长率正在放缓,消费也紧随其后。

这掩盖了某些地域差异,农村地区虽然基数较低但其工资增长率仍然最高。此外,自2007年以来,正接近成熟的沿岸城市与正在带动增长的内陆城市之间的差距也在不断收窄。经济学人集团的Access China服务的预测提示,产生需求的内陆城市的数量正在迅速上升。在2012年只有两个城市——北京和上海——有超过10万城市居民年薪超过15万人民币(大约2.45万美元);到2020年,这将增加至61个城市,包括成都和西安这样的内陆城市。

Access China对灰色收入的独立分析表明,由于家庭低报他们的收入,以上的数据应当远远不止。例如在北京,2012年约有120万家庭正式收入超过12万人民币,但加上灰色收入估计,这个数字接近500万。Access China的灰色收入预测,到2020年,将有194个中国城市拥有超过100万人收入在12万人民币或以上。不过,官方统计则显示只有13个城市将达到这一水平。

在已确立的中心城市,特别是东岸的主要城市,收入水平仍然保持最高。这将使有组织零售商的最高水平需求得以持续下去,但它们也是最成熟的市场,代表最昂贵的设店地点。租金的快速上涨确实增加了对一些购物中心和商场可行性的不确定因素,特别是零售租约过几年就需要续约。过高的地面租金和不断上升的工资已经使诸如上海这样的地区在零售发展方面与其它世界级购物中心相提并论。虽然这些城市提供了渴望西方品牌的高收入消费群,但也意味着已立足的有组织零售网点的激增和高企的潜在成本。经济学人集团最近的《全球生活成本》报告发现,上海现时的生活费用高过纽约,而北京的生活成本则与华盛顿特区和莫斯科看齐。

对零售商而言,在中国运营的另一个问题在于,最完善的策略究竟应该是在这些高利润的商业中心进行业务整固,还是加入西去的“淘金热”而涌入风险和潜力并存的内陆地区。

零售战略

零售商应对这种不断变化的市场的战略不尽相同。某些企业,尤其是诸如酩悅轩尼诗、LV等奢侈品集团已经放慢了开设新店的步伐,转注于重组现有业务以提高盈利能力;其它企业已重新评估其定位。万得城(世界第二大零售企业麦德龙拥有)、百思买和家得宝则已退出市场。2013年,乐购将其中国公司与华润创业有限公司合并,组成合资企业。

另一些零售商在艰难的监管环境中挣扎求存,抱怨调查人员不公正地针对西方公司。星巴克因其在中国的定价问题而遭受批评,其同类企业例如雀巢、达能、恒天然和百胜也因质量、定价和产品安全问题而受到审查。零售商亦没有被豁免受到类似的调查。沃尔玛和家乐福都在过去几年中被中国监管机构罚款。

相反地,中国仍然是许多企业寻求拓展的战略重点。英国零售商玛莎百货已把中国列在其250家国际新门店扩张战略的首位。快速时尚零售商已经显示了特别的兴趣。H&M已宣布计划今年在中国开设80至90家新门店,而Gap则希望增加35间新店。优衣库推出了一个雄心勃勃的开设新店计划,专门针对较小的内陆城市。

沃尔玛在中国的分布广泛,在大约140个中国城市中拥有约400家分店,在是否开设新店或关闭门店的战略上,可能成为优柔寡断的最好例子。该全球最大的零售商多次宣布在三年间着手开设110至130间新店的雄心大计,过程中将聘雇近2万员工。不过,现实情况却没那么乐观,该企业最近宣布计划关闭20家业绩不佳的中国分店,激怒了工会。2014年3月,沃尔玛关闭了6家门店。

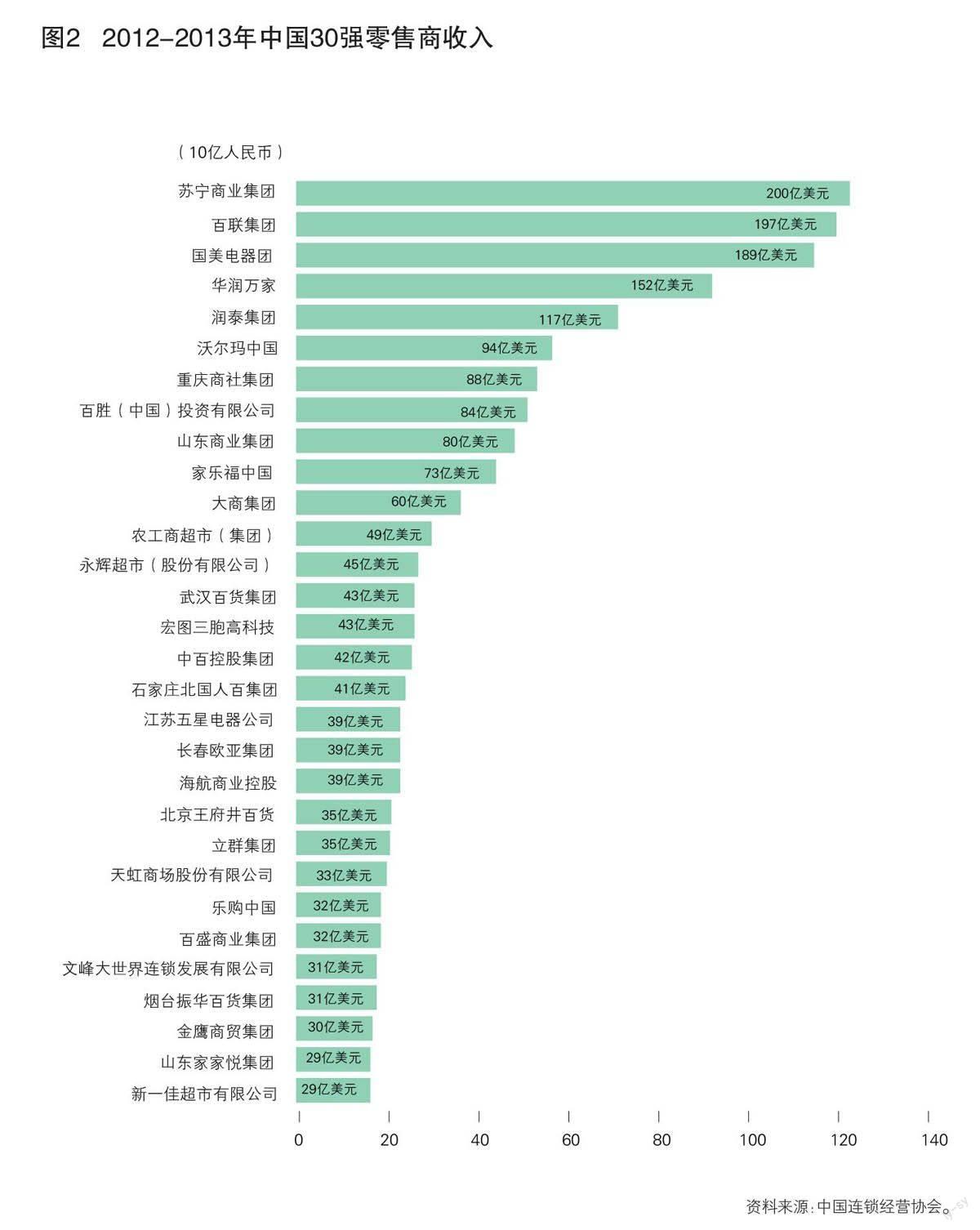

从零售的角度来看,在中国的机遇已稳固确立,零售连锁店正在寻求越过沿海据地,窥视内陆城市、村镇和乡村的发展机会。然而,市场依然极其分散,大致上还是区域性业务。许多当地的连锁店往往集中在一个特定的城市或省份,而根据市场调研公司Planet Retail的资料,最大的五个零售商所占有的零售销售额不到5%。在中国国内零售商当中,只有苏宁商业集团、百联集团和国美电器在2012年至2013年期间的营业收入超过1億人民币,华润万家紧随其后,尽管13家中国企业将进入由全球性咨询公司德勤国际咨询编制的2014年世界250强零售商名单(见图2)。

对于那些期望进军中国的国际零售商而言,分散状况被认为是一个机遇。现时的中国并没有一个包罗万象的国家垄断或寡头垄断需要去打破,而零售业的发展意味着早期进入者可扩展自己的占有份额,并随市场的发展而壮大。两种进入市场的耳熟能详的途径——招募当地合伙人或在例如上海等主要枢纽建立“旗舰”式立足点以便以后发展壮大仍然是最可行的战略。实际上,所有在中国的外国零售投资都采取上述一种或两种混合的战略,包括那些沃尔玛、家乐福、乐购和麦德龙等全球“四大”零售商所采纳的战略。中国领先的外国零售商是高鑫零售(在香港上市的台湾-法国合资企业,但大股东是法国的欧尚),该企业经营润泰集团、美国的沃尔玛和法国的家乐福。

那些招募当地合伙人的外国零售商必然处于有利的地位,可较快地进入发展迅速的内陆市场。国内合伙人所提供的当地经验有助于规避监管或物流陷阱,并提供一个既定的零售业务或市场份额以便起到杠杆作用。创业的风险共同承担,因此起到对冲作用,但潜在的回报也是共享的,而且企业控制可能会出现问题。

乐购通过其先锋零售连锁企业与华润组成合资企业的决定是一个完美的范例。乐购的131家门店现在已经加入华润所拥有的地域分布非常广泛、几乎多达3,000个网点的非常庞大的门店组合,所提供的营业收入几乎是乐购于合并前在中国创造的14.3亿英镑(约22亿美元)的七倍。这使其他大多数外国零售商相形见绌。不过,乐购目前在运营中只是一个拥有20%股份的少数股权合伙人,许多评论家都认为,这实际上是放弃了一个重要的全球零售市场。家乐福拥有大约70家门店,该企业一直反复被人炒作,要么寻求与当地合伙伙伴合并,或者完全退出市场。

对绝大多数零售商而言,即使是那些与当地合伙人合作的零售商,在中国的发展途径仍然是在沿海枢纽中心建立据点,然后向内陆扩张。上海的零售业格局足以媲美全球性购物中心,国际品牌纷纷在此设立旗舰店,因此,尽管成本高昂,但仍适于在此开设专卖店以实施长期零售业务扩张的战略。不过,零售业的挑战还在于中国的一线城市并不能代表增长快速、廉价但收入较少的内陆城市。所以,向最高收入以外的地区扩张仍然是问题丛生,除了要处理物流方面的挑战,或者还要面对中国的国际中心所没有的市场偏好。

举例来说,苹果电脑2008年在北京展示了其在中国的雄心壮志;接着在上海,包括建立一家1.6万平方尺的旗舰店。该旗舰店客流量更大,所创的营业收入高过其它任何全球苹果专卖店,为苹果电脑扩展其零售品牌提供了坚实基础。中国现在占苹果电脑全球营业收入的大约15%,目前该企业在中国拥有10家门店,计划扩大至22家。不过,这些门店中有八家位于上海或北京,一家在深圳,只有一家在内陆城市成都。

在线挑战

中国的电子商务对中国的零售业而言,代表着最大的挑战和最大的机遇。网上交易目前在中国的总零售销售额中占6-7%,与美国的比例相似,但在许多欧洲国家之上。

从传统的实体销售角度来看,日益精明的中国消费者快速地采纳在线销售,以及更多的如移动商务和社交媒体等新生渠道的迅速发展,正在侵蚀零售不便和弊端尽显的传统市场销售。约有60%的在线增长被认为是在蚕食中国传统的实体渠道销售,尽管这仍然意味着40%的销售来自新的销售模式。

中国的电子商务对零售业特别具有挑战性,因为着手处理的不仅是书本、音乐、消费性电子产品和衣服,如同成熟市场的情形一样。中国网上购物者还采购包括杂货在内的各种各样物品,超越西方的网上顾客。

对寻求进入网上销售领域的企业而言,机遇是诱人的。中国的电子商务近年来以最快的速度增长。根据中国互联网信息中心的资料,2012年网上销售额飙升66%,达到1.3万亿人民币(约2,000亿美元)。根据中国商务部的信息,2013年网上销售额的增长率有所放缓,但仍估计为42%,达到1.9万亿人民币(约3,090亿美元)。与此相比,美国商务部预期美国同期网上销售额增长率为16.9%,达2,630亿美元,这使得中国成为全球最大的电子商务市场。管理咨询公司麦肯锡估计,最近十年网上销售额以120%的复合年增长率速度增长,并预期中国的电子商业销售额到2020年将达到6,500亿美元。

随着智能手机销售的起飞,移动商务将进一步促进增长。根据中国互联网信息中心的资料,大约40%的网购者使用移动装置进行浏览,在2012年,智能手机超越个人电脑成为中国进入网络的第一途径。2013年移动付款占总网上交易的8%,两年前仅占1.5%。艾瑞咨询集团的资料显示,26%-30%的网站访问量是通过智能手机和平板电脑进行,而移动装置已经接纳15%的订单。因此,移动付款到2016年可能占网上交易的20-30%。

社交媒体销售或社交电子商务也在中国得到消费者的青睐,其热衷程度大过成熟市场,尤其是通过智能手机。计划可能打破美国首次公开发行股票记录的电子商务领导者阿里巴巴,2013年购买了中国类似twitter的服务新浪微博5.86亿美元的股权。为喜好便宜货者提供特惠发售的众包特价模式也在中国流行起来(尽管中国的团购表现不佳)。在中国,这类网站已经相当成熟。

中国发展迅速的混合渠道销售给传统的实体渠道零售市场提供了喘息机会。在线离线(O2O)的运营模式使用网上营销平台促进当地商店的线下销售,其发展与中国解释的“点击领取”的模式一致,即消费者可在网上购买商品,然后由当地的商店把货品备好交付。同样在美国首次公开发行股票的电子商务巨头京东已经宣布采纳O2O战略,可能涉及与15个城市的1万家当地便利店进行物流方面的合作,提供三小时以内的送货服务。

其它企业采纳了更加国际化的方法,即通过称为“代购”的平行网上渠道,从国外采购货品。这方法对购买奢侈品特别有效。因为在中国,奢侈品附有价格溢价。它也为如婴幼儿配方奶粉等质量有问题的中国货品提供二级市场。

中国的电子商务也由成功的网上购物日期例如光棍节所带动。虽然单身日起源于南京学生对单身生活方式的庆祝——11月11日中代表的4個1,象征无牵无挂的意义——它已经发展成全球最大的电子商务日期。它之所以成功部分源自于时机的选择,适逢在10月1日国庆节以及1月和2月农历新年的中国两个最大购物期之间的间歇期。因此,零售商和消费者都很想选择该日期作为消费庆祝日。

光棍节销售初期的表现一般,2009年为1,000万美元以下。不过,之后的销售额增长迅速。2012年的光棍节交易额为30亿美元,轻松超过美国的网购星期一,使其成为该年中遥遥领先的互联网购物日。2013年的销售额达到估计的350亿人民币(约57.5亿美元)。

市场机遇是明确的,但非本地零售商将很难攻入市场。阿里巴巴拥有几大电子商务网站,包括Alibaba.com,淘宝商城和淘宝网。该企业在B2C电子商务市场几乎拥有40%的市场份额。同时也支配eBay模式的“市场”销售。淘宝商城和淘宝网的在线交易,定义为总商品价值,在2012年超过1万亿人民币(约1,600亿美元)。这是2013年eBay所报道的全球总商品价值755亿美元的一倍以上。

eBay 已经得到这个惨痛的教训:2004年进入市场,却仅在两年后退出市场。亚马逊表现出一些持久力,但几乎未能开拓2%的市场份额。沃尔玛在电子商务市场的控股企业1号店尽管投资计划雄心勃勃,但最终仅为企业提供了较小的起步。同时,eBay攻克市场的第二次尝试就比较低调,利用其收购的网上奢侈品零售商走秀网作为跳板。

尽管就中国整体零售业而言,运营的起始阶段除了可能会不顺利且需小心翼翼,但外国零售商不会轻易放弃一个没有丝毫发展放缓迹象的市场。

猜你喜欢

家庭影院技术(2021年6期)2021-07-28

中国石油石化(2021年9期)2021-03-30

考试与评价·高二版(2020年6期)2020-09-10

玩具世界(2020年1期)2020-08-26

中国化妆品(2018年11期)2018-12-26

知识经济·中国直销(2018年7期)2018-07-27

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

中国储运(2017年5期)2017-05-17

纺织科学研究(2017年4期)2017-05-17