江苏省制造业空间格局及其变化分析

2014-11-15 03:07:24范梦影沈正平

江苏师范大学学报(自然科学版) 2014年3期

范梦影,沈正平,2*

(1.江苏师范大学 城市与环境学院,江苏 徐州 221116;2.江苏师范大学 淮海发展研究院,江苏 徐州 221009)

制造业作为“松脚型”产业具有很强的流动性,是国民经济发展的基石.制造业的空间布局与集聚问题已经成为经济学和地理学研究的重要课题,引起了学者的广泛关注.如贺灿飞等运用基尼系数计算了我国省区尺度两位数制造业的地理集中度和省区专业化程度[1];范剑勇通过空间基尼系数和典型行业转移份额法分析发现我国制造业两位数行业集中度普遍提高,制造业的增长或萎缩是由产业竞争力的提高或弱化导致的[2];吴三忙等运用重心分析方法发现我国制造业1980年以来“南下东进”,2003年以后部分行业“北上西进”[3];潘文卿等利用工业企业数据计算表征产业集聚度的HHI指数,并建立动态面板数据模型考察中国制造业集聚与地区经济增长的关系[4].江苏省制造业居于全国领先地位,企业数量和资产规模一直呈现出较高的增长态势,目前关于江苏省制造业的研究多集中于制造业现状、发展规律或产业结构升级等方面[5-10].本文运用定性与定量相结合的方法对江苏省制造业布局问题进行实证分析,旨在为相关部门调整产业政策、优化产业布局和促进区域经济发展等方面提供数据支撑和决策支持.

1 研究对象、方法与数据

1.1 研究对象

根据《国民经济行业分类代码》(GB/T 4754—2011),制造业共分为31个大类、175个中类、532个小类.因数据所限,本文选择两位数制造业行业作为研究对象,并参考韩燕等[11]的行业分类方法,将制造业分为劳动密集型、资本密集型和技术密集型3类,见表1.研究地域范围为江苏省所辖的13个地级市.

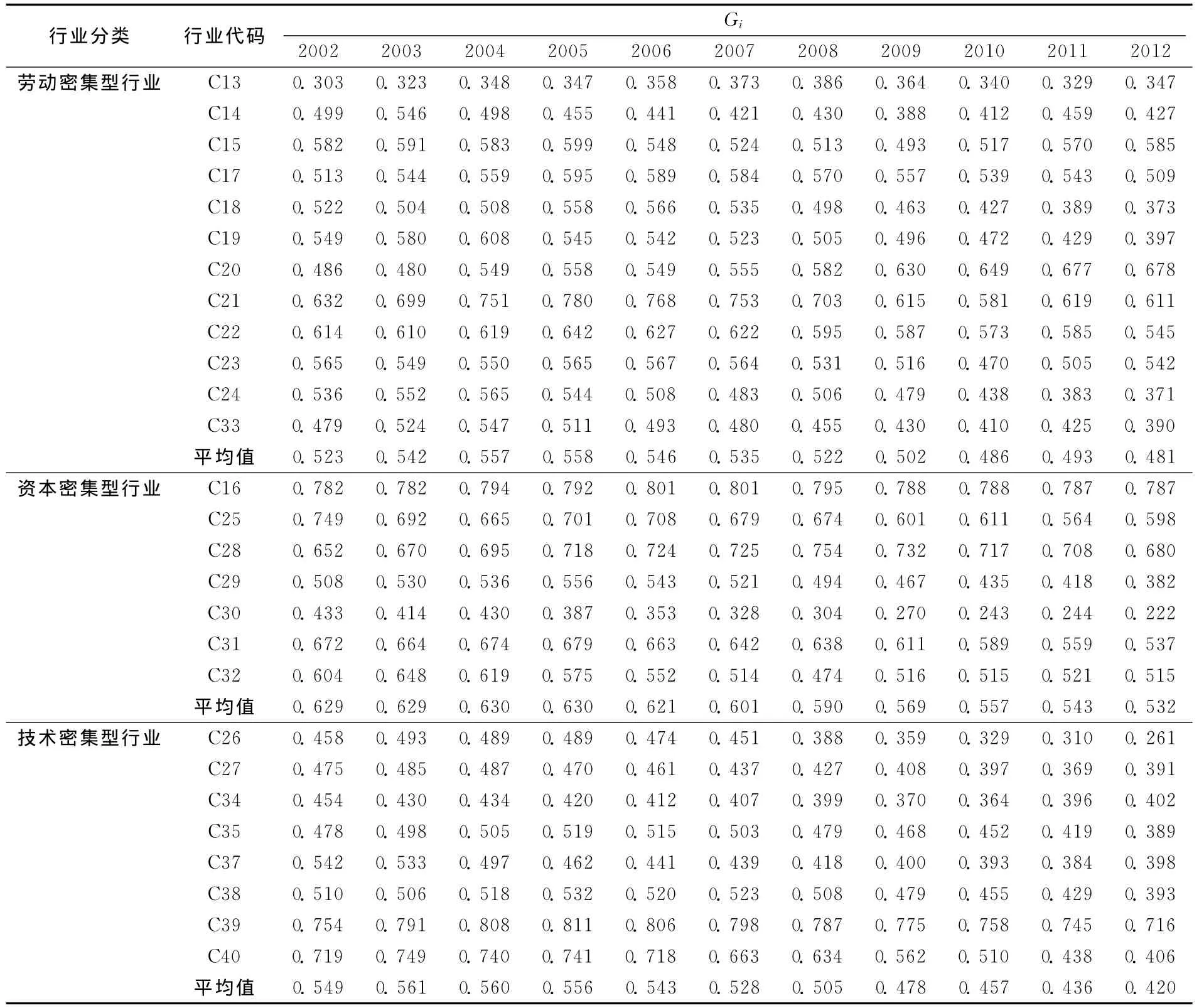

表1 制造业分类Tab.1 Classification of manufacturing industry

1.2 研究方法

1.2.1 区位基尼系数

克鲁格曼提出的区位基尼系数可以用来反映经济活动在地理分布上的不均匀程度[12],计算公式为

式中Sij和Sik是产业i在区域j和k的比重;n为区域个数;μ是产业在各个区域比重的平均值,实际等于1/n.Gi在0~1之间变化,如果产业在各区域平均分布,Gi为0;如果产业集中在一个区域,Gi为1.

1.2.2 重心分析法重心的概念源于力学,后广泛应用于产业布局、经济地理、区域经济等领域[13].本文运用重心模型测算制造业行业的重心迁移方向,计算公式为

式中Xt和Yt分别表示制造业重心的经纬度,xi和yi表示次级区域i的经纬度,Mti为t年区域i的制造业产值.

对于不同年际间重心迁移距离的计算,采用下式:

式中Ds-k表示从s年到k年的重心移动距离,Xs,Ys和Xk,Yk分别是第s和第k年区域重心的经纬度,C表示由地球表面坐标(°)转化为平面距离(km)的系数,取值为111.111[14].

1.2.3 区位熵

区位熵可用以衡量某一产业的某一方面在特定区域的相对集中程度,反映一个地区某产业的比较优势,从空间特征上刻画区域产业专业化程度[15],计算公式为

式中Eij为区域i产业j的工业产值.若Qij>1,则意味着j产业在i区域相对重要,有一定的专业化水平.

1.3 数据来源

本文选取制造业总产值作为测度指标,其数据源于江苏省各地市2003~2013年统计年鉴中规模以上工业企业分行业的相关统计值,截取时间为2002~2012年.

2 制造业区位基尼系数的分析

根据公式(1)计算出江苏省制造业27个行业的区位基尼系数,见表2.

由表2可以看出,所有制造业行业区位基尼系数值在0.222~0.811之间,表明江苏省制造业分布不均匀,呈现出不同程度的集聚态势.分行业来看,2002~2012年,印刷和记录媒介复制业,烟草制品业的集聚程度基本不变;木材加工和木、竹、藤、棕、草制品业的集聚程度总体上呈上升趋势;非金属矿物制品业,交通运输设备制造业的集聚程度总体上呈下降趋势.其余大部分制造业行业集聚水平的变动趋势是先上升后下降,例如:化学原料和化学制品制造业的集聚水平在2003年达到最高值,以后不断下降;皮革、毛皮、羽毛及其制品和制鞋业,橡胶和塑料制品业,计算机、通信和其他电子设备制造业,化学纤维制造业的集聚水平不断增加,分别在2004年、2005年、2005年和2008年达到最高,以后不断下降;文教、工美、体育和娱乐用品制造业,金属制品业在2004年集聚水平达到最高,以后开始下降;纺织业,家具制造业均在2005年集聚水平达到最高,以后开始下降.从要素密集度分类来看,资本密集型行业的集聚程度普遍高于劳动密集型行业和技术密集型行业,但3类行业的集聚程度都是先上升后下降,其中资本密集型行业的平均区位基尼系数下降15.42%,劳动密集型行业下降8.03%,技术密集型行业下降23.50%.总体来看,江苏省制造业集聚趋势呈现倒“U”型,集聚程度先上升后下降,空间分布趋于分散,在一个侧面上反映了全省制造业的空间转移特征.

表2 江苏省制造业分行业区位基尼系数Tab.2 Locational Gini coefficient of manufacturing industry in Jiangsu Province

3 制造业分布重心的分析

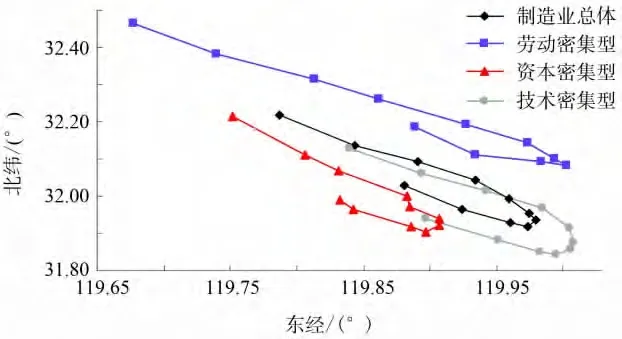

图1 2002~2012年江苏省制造业重心变动轨迹Fig.1 Changing trajectory of manufacturing industry in Jiangsu Province from 2002to 2012

根据江苏省13个地级市行政中心的经纬度,运用公式(2)和(3),分别计算2002~2012年全省制造业整体以及劳动密集型、资本密集型、技术密集型行业分布的重心经纬度和迁移距离(图1),可以发现全省制造业的分布重心总体上呈现先向东南方向、后向西北方向的变动轨迹特征.其中,整个制造业分布重心表现为从常州市区向镇江扬中市的移动,处在长江南岸地区;劳动密集型行业的分布重心在资本密集型和技术密集型行业的北部,且以2005年为拐点,此前向东南方移动17.43km,此后向西北方移动56.07km,即由镇江扬中市向泰州泰兴市再向扬州市区移动,说明全省劳动密集型行业主要分布在长江北岸地区,并呈现继续向北迁移的趋势;技术密集型行业的分布重心偏东南方向,且以2006年为拐点,此前向东南方移动15.21km,此后向西北方移动35.35km,即由常州市区向无锡江阴市再向镇江扬中市移动,表明全省技术密集型行业主要分布在江苏南部;资本密集型行业的分布重心介于劳动密集型和技术密集型行业之间,且以2006年为拐点,此前向东南方移动11.10km,此后向西北方移动36.64km,即由常州市区向镇江丹阳市和扬中市再向镇江市区移动.

4 制造业区位熵的分析

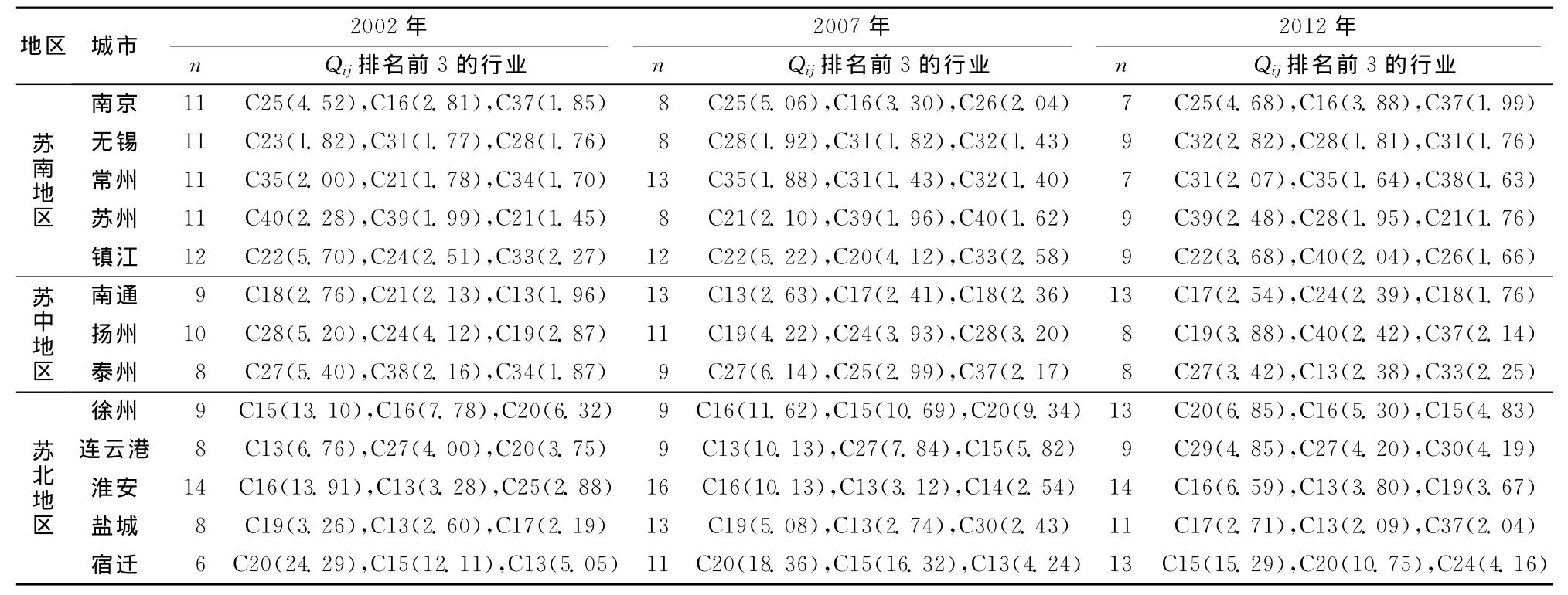

运用公式(4),计算2002~2012年全省13个地级市制造业27个行业的区位熵,并对2002年、2007年和2012年区位熵值进行汇总,列出位于前3位的制造业行业,见表3.

表3 江苏省13个地级市制造业区位熵Tab.3 Locational entropy of Manufacturing industry of 13cities in Jiangsu Province

由表3可知,各地级市均拥有一定数量的优势制造业行业.总体上看,2002年苏南地区的优势行业多于苏中和苏北地区,但到2007年苏南、苏中和苏北地区的优势行业个数已经大体持平,2012年苏南地区的优势行业却低于苏中和苏北地区.究其原因,苏南地区已经率先进入工业化后期,近年来积极发展现代服务业;而相对落后的苏北地区虽然也提出优化产业结构,但其服务业发展落后于第二产业,经济增长仍主要依靠制造业的推动.

具体而言,苏南地区具有专业化优势的行业大多以资本密集型和技术密集型为主.石油加工、炼焦和核燃料加工等行业依赖海上运输的石油资源,近10年来一直高度集中于具有滨临长江、承东启西区位优势的南京;无锡和常州具有专业化优势的行业则是有色金属和黑色金属冶炼及压延加工等行业;苏州依靠雄厚的产业基础和经济实力,专业化于计算机、通信和其他电子设备制造等技术密集型行业的生产;镇江除在造纸和纸制品业中具有优势外,还专业化于仪器仪表制造、化学原料和化学制品制造等中端行业的生产.

苏中地区的优势行业表现出劳动密集型和技术密集型并举的特点.南通具有专业化优势的行业是纺织服装、服饰业;扬州为皮革、毛皮、羽毛及其制品和制鞋业、化学纤维制造业;泰州为技术密集型的医药制造业.一定程度上说明苏中地区在发展传统制造业的同时,有朝着高新技术产业发展的趋势.

苏北地区优势行业主要以劳动密集型产业为代表.除具有垄断特征的烟草制品业外,2002~2012年,苏北5市区位熵比较高的行业均为劳动密集型的农副食品加工业,其产业链短、附加值低,对推动产业转型升级的作用有限.徐州和宿迁的优势行业为酒、饮料和精制茶制造业,木材加工和木、竹、藤、棕、草制品业,尤其是宿迁市的区位熵值高达10.0以上,具有很高的专业化水平,在经济全球化背景下,这种少数制造行业具有巨大优势的情况,一旦出现经济波动,有可能会对当地经济造成大起大落的负面影响.

5 结论与建议

5.1 主要结论

1)从整体上看,江苏制造业行业的区位基尼系数不断下降,大多数行业的分布出现扩散趋势.

2)2002~2012年,印刷和记录媒介复制业,烟草制品业的集聚程度基本不变;木材加工和木、竹、藤、棕、草制品业的集聚程度总体上呈上升趋势;非金属矿物制品业,交通运输设备制造业的集聚程度总体上呈下降趋势;其余多数行业的集聚程度呈现出先上升后下降的变动趋势.

3)从要素密集度分类来看,资本密集型制造行业的集聚程度普遍高于劳动密集型和技术密集型制造行业.

4)劳动密集型、资本密集型和技术密集型制造行业的分布重心均表现出先向东南方向、后向西北方向的变动轨迹,但劳动密集型行业重心分布偏北,技术密集型行业重心分布偏南,资本密集型行业的重心分布介于两者之间.

5)江苏各地级市均具有竞争优势明显的制造业行业,但随着时间的推移和产业结构的演进,苏南地区的优势行业逐渐少于苏中和苏北地区.

6)苏南地区具有专业化优势的制造行业大多以资本密集型和技术密集型为主,苏中地区以劳动密集型和技术密集型为主,苏北地区则相对专业化于附加值较低的劳动密集型行业.

5.2 对策建议

同一产业在空间上集中可以提高技术创新能力和资源配置效率,促进产业结构优化升级,提升产业竞争力,进而推动区域经济发展.但另一方面,产业过度集中也可能带来区域间经济发展差距增大,导致各地经济发展不平衡甚至失调,从而违背效率与公平兼顾的发展原则.但本文认为协调发展并不意味着无差异发展,而是需要各地区根据自身优势进行有效竞争、错位发展和特色发展.

从以上分析中可以发现,无论是劳动密集型制造行业,还是资本密集型和技术密集型制造行业,从2006年开始江苏制造业都呈现向北部迁移的趋势,而且苏北地区区位熵较高的制造业行业还多于苏南和苏中地区.这一方面可能与我国现行制造业分类和研究中以两位数制造业行业为考察对象有关,另一方面也说明苏北地区已经进入加快振兴的新阶段,其后发优势在逐步显现.当前和今后一段时期,苏北地区应当抢抓产业转移的新机遇,积极承接发达地区的产业转移,借助外力加快培育优势产业和壮大特色产业,推动产业结构优化升级,不断增强经济发展的内生动力,逐步缩小与苏南等发达地区的经济发展差距;苏南地区需要凭借优越的地理位置和雄厚的经济基础,着力发展科技含量高、附加值高、开放程度高的高新技术产业和战略型新兴产业,并加快传统制造业向苏中、苏北地区转移,为其产业转型升级创造新优势、腾出新空间;苏中地区则要加快融入长三角产业一体化进程,在大力提升具有明显优势的劳动密集型制造业发展水平的同时,超前培植新的先进制造业,统筹技术密集型和资本密集型制造业发展,不断提升产业核心竞争力,在产业转移转型中更好地发挥“承南接北”的重要作用.

[1]贺灿飞,谢秀珍,潘峰华.中国制造业省区分布及其影响因素[J].地理研究,2008,27(3):623.

[2]范剑勇.制造业地理集中与地区的产业竞争力[J].浙江学刊,2008(3):158.

[3]吴三忙,李善同.中国制造业空间分布分析[J].中国软科学,2010(6):123.

[4]潘文卿,刘庆.中国制造业产业集聚与地区经济增长——基于中国工业企业数据的研究[J].清华大学学报:哲学社会科学版,2012,27(1):137.

[5]李群,蒋达华,原小能,等.江苏省制造业发展现状的实证分析[J].南京社会科学,2001(11):80.

[6]胡国良.江苏制造业的现状与对策分析[J].现代经济探讨,2003(10):47.

[7]封思贤.江苏制造业的发展规律、产业演进趋势及发展建议[J].江苏商论,2010(9):148.

[8]徐斌,唐德才.江苏制造业竞争力现状分析及对策研究[J].东南大学学报:哲学社会科学版,2005,7(s1):81.

[9]刘宗让.江苏、上海、浙江制造业行业优势的实证分析[J].商场现代化,2005(33):291.

[10]王志华,陈圻.江苏制造业结构升级水平的综合测度[J].生态经济,2012(4):99.

[11]韩燕,钱春海.FDI对我国工业部门经济增长影响的差异性——基于要素密集度的行业分类研究[J].南开经济研究,2008(6):143.

[12]王业强,魏后凯.产业特征、空间竞争与制造业地理集中——来自中国的经验证据[J].管理世界,2007(4):68.

[13]孙磊,张晓平.北京制造业空间布局演化及重心变动分解分析[J].地理科学进展,2012,31(4):491.

[14]于江霞,冯欣,张丹,等.我国公路货运与制造业重心的空间分布 和演变 [J].公路交 通科技,2014,31(1):145.

[15]毛琦梁,董锁成,王菲,等.中国省区间制造业空间格局演变[J].地理学报,2013,68(4):435.

猜你喜欢

今日农业(2021年11期)2021-11-27 10:47:17

江苏安全生产(2021年8期)2021-11-05 08:14:56

中国民间疗法(2021年1期)2021-04-20 02:30:48

山东冶金(2019年3期)2019-07-10 00:53:56

酒·饮料技术装备(2018年1期)2018-04-28 09:09:07

消费导刊(2016年7期)2017-08-12 06:57:03

财经问题研究(2016年3期)2016-09-10 07:22:44

广州广播电视大学学报(2015年2期)2015-12-29 11:02:13

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:09

东北农业大学学报(社会科学版)(2015年4期)2015-11-11 07:46:00