基于Matlab计算的KMV模型在商业银行信用风险管理中的应用

2014-11-15 02:50:44李园

电子测试 2014年6期

李 园

(天津大学管理与经济学部,天津,300072)

1 针对商业银行信用风险管理的现状分析

早在1980年以前,一些金融企业预估信用风险的方式通常是依照企业财务部门制定的会计报表中的相关数据来判断相关借款人的信用度,从而确定资金预借的范围。而在1980年以后,在全球范围内,许多发展中国家由于在60年代预借的大量资金并没有得到很好的利用,致使很多产业不能够发展壮大,从而引发了债务危机,造成了很大一部分银行的利益受到了不同程度的损失。因此,信用风险的管理得到了重视,并开始探索信用风险管理的有效方法。当时一些银行所采取的信用风险评估方法主要是通过邀请一些专家来预估市场风险以及利用统计学原理来计算风险值,这些信用风险评估方法对比1980年以前有了很大的进步,但对于当前经济发展的形势来说,依然存在很多的不足。

2 KMV模型在商业银行风险管理中的应用探究

2.1 KMV模型描述

KMV模型的主要构建理念是将影响信用风险的各种因素考虑风险评价中,而其中一个重要的影响因素便是企业的违约率,KMV模型便是基于违约率的一种度量方法。我们都知道期权所要实现的功能是通过相对的操作来减少由于风险超过估计而带来的损失。而KMV模型则是以期权的功能作为理论基础,结合企业的违约情况,来评价具体的信用风险等级。我们如果将一个企业的全部资金财产作为该企业的偿债能力的评价标准,即企业资产为债务期权,企业濒临违约的情况便表现在其整体资产评估价值不能满足该企业短期债务及一半长期债务的偿还,我们便可以判定企业会出现违约。KMV模型基于此种情况的认为其并不能够成为判断企业违约率的依据,当企业资产无法偿还企业负债时,最有可能导致的情况是企业的破产,而并非是必然的违约。该模型还囊括了对企业全部资产在市场上的流通价值评价,结合市场因素来考虑企业的违约率,进而对企业的信用风险进行准确的评估。

2.2 KMV模型在我国商业银行信用风险管理中的应用分析

2.2.1 应用对象介绍

主要选取上海及深圳地区3家公司,主要包括A啤酒公司、B饮料公司、ST电器公司,通过基于Matlab计算的KMV模型对其信用风险进行评价。

2.2.2 计算函数中变量的说明

我们以CL作为各公司的在一年内能够还清的短期负债,将LL定义为各公司需要一年以上时间偿还的长期负债,以随机变量X表示各公司的资产回报。该模型建立在数据遵照函数正态分布的基础上,随机变量X的定义域在0到1之间,按照KMV模型中的假设,将各公司的长期债务的百分之五十增加到流动负债中,并以这种情况作为公司违约的基本限制点,以WYD定义为公司的违约点。那么可以得出WYD=CL+LL/2。同时定义三家公司在最近几年来资金增长不会变动,即增长率为零。当时定期存款利润率p为每年2.14%,各公司股票的价格符合函数正态分布的标准,且股票的价格上下波动的情况根据近几年来具体的市场数据作为依据。

2.2.3 计算公式

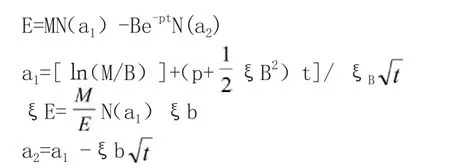

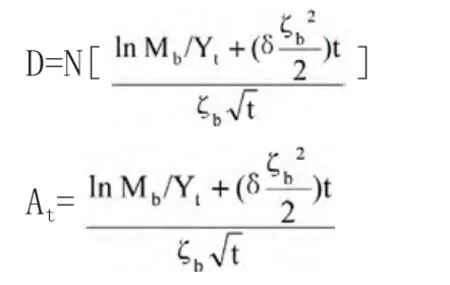

基于Matlab函数,以KMV模型作为基础,建立函数方程式。N(*)作为正态累积分布函数,以N(a1),N(a2)作为变量,在函数式中,以M表示各公司的资产价值,而以ξB变量作为企业资产变动率,E公司股票的市面价值,B为各公司的总体负债量,r为一年的定期存款利率2.14%,t为各公司具体债务偿还区间。具体方程式如下:

利用该方程式可以计算出M与ξB的值,然后利用Matlab函数软件可以计算出各公司的违约距离D以及违约率At。

根据以上公司以及三个公司的相关资料可以计算出A啤酒公司资产市场价值为791053.7,资产波动率为36%,违约距离为2.1,违约率为1.8,B饮料公司的相应数据为624156.4,0.21,3.1,0.71,ST电器公司相对应的数据为8744253.2,0.39,1.9,1.85。

2.2.5 结论分析

根据Matlab计算函数能够得出分析结果:A啤酒公司与B饮料公司常年来被评为信用风险比较低的公司违约距离大于存在股票终止上市风险的ST电器公司,A、B公司的违约率也小于ST电器公司。该模型能够对企业的信用风险情况进行精确的估计。

3 KMV模型在商业银行信用管理应用中存在的缺陷

在商业银行信用管理应用中KMV模型虽然能够通过计算违约距离与违约点准确判断出企业信用等级,但它有很多的限定条件,例如:对实时数据的依赖性很强、要确保企业资产增长率不变及负债情况在几年内保持不变等。由于很多企业的发展是动态的,而KMV模型是一种维持不变的计算形式。另外,KMV模型也对企业债务组成进行了一些限定,安排了企业的偿债顺序,将其设定为固定因素,然而在实际企业发展中,债务偿还的紧迫性也需要债权人来确定,它受到许多外界因素的影响,常常并不是固定不变的,因而KMV模型中对于债务结构的规定也并没有做到充分考虑实际情况。同时,该模型除了债务、信用、偿债能力外,并没有考虑到其他的影响因素对企业信用度量的影响,而在当前的经济形势下,税收是一个影响企业负债估算价值的重要因素。

4 结束语

总之,基于Matlab计算的KMV模型在商业银行信用风险管理中的应用,有一定的优势,同样也并不是没有任何缺陷的,为了提高我国商业银行的抗风险能力,还需要广大研究者结合现行各种具有强大优势的风险估算模型进行综合分析,不断完善和发展商业银行信用风险管理体系。

[1]于晨曦.计量技术在信用风险管理中的应用——兼论我国商业银行引进和运用计量技术中存在的问题及建议[J].金融论坛,2009(06)

[2]程冬民,彭雷.商业银行信用风险管理模型探究——基于BP-Adaboost强分类器的分析[J].山西大学学报(哲学社会科学版),2013(07)

[3]赵吉红,谢守红.我国制造业上市公司信用风险度量:基于KMV模型[J].财会月刊,2011(10)

猜你喜欢

红土地(2018年7期)2018-09-26 03:07:26

海峡姐妹(2018年3期)2018-05-09 08:21:06

辽宁经济(2017年6期)2017-07-12 09:27:35

中国卫生(2016年4期)2016-11-12 13:24:16

中国卫生(2016年4期)2016-11-12 13:24:16

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

中国卫生(2014年4期)2014-12-06 05:57:16

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04