基于DEA-Malmquist指数的企业盈利能力评价研究——以财产保险行业为例

2014-11-07 08:22唐山学院赵萌

财会通讯 2014年20期

唐山学院 赵萌

一、引言

近年来,我国财产保险公司的规模不断扩张,盈利能力却未加强。2008 年,我国财险公司中盈利公司16 家,亏损29 家;至2011 年,盈利总数增长到30 家,而亏损数则增长到了56 家。可见,我国财产保险公司的盈利能力并不乐观。目前,对财险公司盈利能力的分析和评价多采用指标分析方法:即“承保利润率”,“投资利润率”和“总资产回报率”等衡量财险公司的盈利状况,并以此为依据对各大财险公司进行比较和评价。如祝向军,刘玲玲(2010 年)对利用“总资产回报率”,“净资产回报率”和“承包利润率”对我国七家财产保险公司十年的盈利能力进行评价;中国大地财产保险股份有限公司课题组(2010 年)则采用“承包利润率”和“投资收益率”对我国财产保险公司的可持续盈利能力进行分析;寇世富(2012 年)利用“总资产回报率”,“投资资产占比”,“承包利润率”,“净利润增长率”和“人均利润”等八大指标对我国46家财产保险公司进行了排序。然而,利用此类指标衡量财险公司的盈利能力存在较为明显的缺陷:在衡量中注重产出额,忽略投入额,导致评价结果可能致使企业为提高利润指标而过度加大投入,致使公司经营缺乏有效性,并使企业之间的比较缺乏客观性;在衡量中缺少对于改进的建议,使评价的结果不能对企业盈利能力的改进发挥直接作用,评价结果缺少指导意义。因此,有必要在利用指标分析的基础上,引入其他方式,以充分衡量和评价涉及财险公司盈利能力“投入产出”指标的综合有效性,并将相关指标向有助于财险公司的盈利能力持续改善的方向转化。

二、DEA-Malmquist 指数涵义

数据包络分析(DEA)是一种由Charnes、Coopor和Rhodes(1978)提出的用于评价生产效率的非参数前沿效率分析方法。DEA 计算给定样本中多个决策单元(DMUs)的相对效率值,通过把一个决策个体和其他被认为有效的个体相比较而确认其效率是有效的还是无效的,衡量决策个体的相对效率。Malmquist 指数方法基于数据包络分析法(DEA)提出,利用距离函数的比率来计算投入产出效率。根据Fare 等人(1994)的观点,Malmquist 指数衡量t 期相对于s 期的全要素生产增长率(Tfpch),可在规模报酬不变的假定下分解为技术效率变化指数(Effch)和技术进步指数(Techch)。技术效率变化指数主要用以测度s 期与t 期之间的技术效率变化;技术进步指数主要用以测度技术改进或者技术进步,为s 期与t 期技术变化的几何均数。当Tfpch 大于1 时,全要素生产率进步;反之,全要素生产率退步。当技术效率变化指数或技术进步指数大于1 时,即表明它是全要素生产率增长的源泉,反之,则是全要素生产率降低的根源。

三、财产保险公司盈利能力实证分析

(一)样本选取及数据来源 本文选择我国近年来年保费收入和企业规模占优的六家中资财产保险公司(人保财险,国寿财险,平安财险,太保财险,大地财险和太平财险)和三家外资财险公司(东京海上日动火灾保险,三井住友海上火灾保险和三星财险)作为研究对象,截取其2010~2012 年三年的相关数据,数据来源于《中国保险年鉴》和各大保险公司年报。

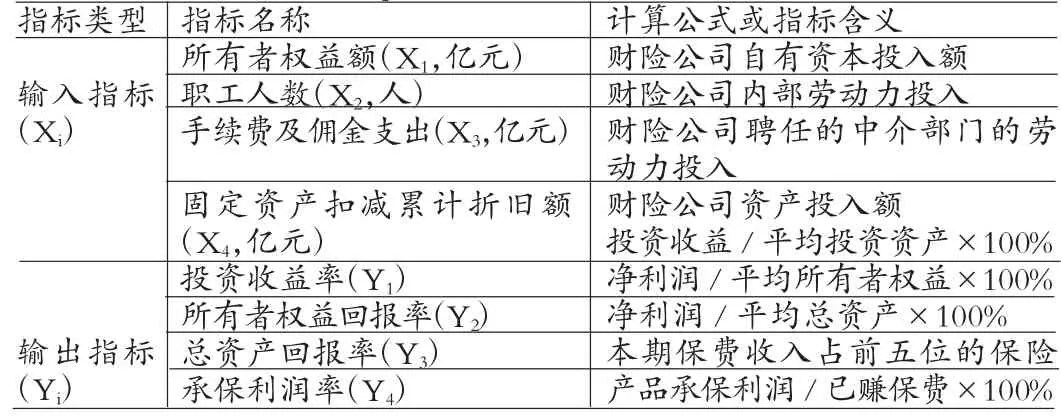

(二)指标选取 就财产保险公司而言,本文认为,涉及“盈利能力”指标最为重要的几大投入包括劳动力投入,资本投入和其他投入:其中,劳动力投入既包括财险公司正式在职人员的投入,也包括财险公司雇佣的保险中介部门(包括保险代理人,保险经纪人和保险公估人)的投入,因此本文以所有者权益额(X1)代表财险公司的自有资本投入额;以职工人数(X2)代表劳动力投入,以手续费及佣金支出(X3)代表保险中介部门的劳动力投入;以固定资产扣减累计折旧额(X4)衡量财险公司资产投入额。本文选取四大重要的财务指标衡量财产保险公司以盈利能力为核心的产出水平,包括:

(1)投资收益率(Y1),反映财险公司投资业务的盈利能力。作为财险公司另一重要的盈利手段,投资收益对于财险公司的重要性同样不容质疑。该指标越高,说明财险企业投资获益越高。然而,本文认为,作为财险公司的基础,承包利润率仍应是财险公司关注的重中之重,投资收益率不宜过高,否则会影响财险企业的经营安全性。本文采用如下公式计算:投资收益率=投资收益/平均投资资产×100%。其中,由于各大财险公司在计算平均投资资产时采用指标不统一,本文在计算中投资资产包括货币资产,交易性金融资产,买入返售金融资产,保户质押贷款,贷款,定期存款,可供出售金融资产,持有到期投资和长期股权投资。

(2)所有者权益回报率(Y2),反映企业的自有资本应用效果。该指标越高,说明企业依靠自身资本获利的能力越强。本文采用公式如下:所有者权益回报率=净利润/平均所有者权益×100%

(3)总资产回报率(Y3),反映企业资产综合应用效果。该指标越高,说明企业资产运用效果越好。本文采用公式如下:总资产回报率=净利润/平均总资产×100%。

(4)承保利润率(Y4),该指标反映财险公司承保业务的盈利能力。财险公司的主业为承保业务,承保业务既是产险公司现金流的主要来源,又决定了保险公司的融资成本,因此,该指标反映企业主营业务的盈利能力。该指标越高,财险公司依靠其主营财险业务获得利润的能力越强。由于各大保险公司对于该指标的计算公式并不统一,为保证本文中承保利润率指标的可比性,采用如下公式:承保利润率=本期保费收入占前五位的保险产品承保利润/已赚保费×100%。

本文选取的各项指标具体含义如表1 所示:

(三)实证结果与分析 从表2 可以初步获知:近三年来,我国财产保险公司整体产出显著下降,除投资收益率基本持平外,其他盈利能力指标降幅都超过20%,承包利润率的下降幅度接近40%;而与此同时,财险公司的投入却都在以较大幅度提高,自有资本增加额超过30%,增长最低的固定资产额已达到11%。可见,近三年,我国财险公司的盈利能力呈现显著下降的趋势。就其原因,国际金融危机的负面影响固然是重要原因之一,我国财险公司自身扩张的盲目无效也是影响其盈利效率的重要原因。为了进一步衡量各大财险公司盈利能力的年度变化,利用DEAP 软件采用DEA-Malmquist 指数进行测度,如表3 所示。

表1 DEA-Malmquist 指数评价中的指标选取和含义

从表3 可以获知:我国财险公司在三年间的全要素生产率水平均值仅为0.648;其中,技术效率变化指数为0.891,而技术进步指标仅为0.72,说明我国财产保险公司盈利能力投入产出的低效率主要由技术进步水平不足造成,尤其是在2011 年~2012 年间,财险公司的技术效率变化指数和规模效率变化指数均大于1,而技术进步指数小于1,同样导致了Malmquist 指数小于1 ,说明技术退步对我国财险公司盈利能力巨大的负面影响。可知,我国财险公司长期以来奉行的单纯依靠扩大保险代理人等营销队伍的规模带动保费收入增加和利润上升的模式,在近年间已不能在为财险公司带来巨大的利润,反而会导致财险公司由于过度投入,致使盈利有效性不足。财险公司在未来的经营中,应更当重视精算技术,现代化信息技术等在保险公司中的应用,才能真正提高财险公司的盈利能力。

为了对各大财险公司的盈利效率进行评价,笔者采用Malmquist 指数方法进一步分析,获得2010~2012 年我国9 家财产保险公司平均Malmquist 指数及其构成,如表4 所示。从表4 可知,2010~2012 年间我国内资保险公司的盈利能力投入产出效率明显低于外资保险公司,内资财险公司技术效率变化指数平均值仅为0.847,仅太平财险公司技术效率变化指数大于1,而外资财险公司的对应指数则全部大于1,平均值达到1.037;而在技术进步指数方面,内外资财险公司基本持平,说明我国内内资财险公司在技术水平并不落后于外资公司,然而在如何更好的对现有资源和技术进行应用,以实现更好的产出方面,则明显落后于外资财险公司,这一点从规模效率指数中也可以得到证明。实际上,近年来,我国财险公司的综合成本率和手续费率持续上升,也印证了这一点。

表3 我国财产保险公司2010-2012 年平均Malmquist 指数及构成

表4 2010 年~2012 年我国9 家财产保险公司平均Malmquist 指数及其构成

五、结论与建议

近年来,由于过分追求保费收入的增长,我国财险公司大多呈现规模的无序扩张,而由于保险技术的提升无法马上产生利润,大多财险公司忽视了保险技术的重要性,致使我国财险保险公司的盈利水平和盈利能力不升反降。同样由于规模的无序扩张,相对外资保险公司,我国内资财险公司虽然在技术水平上不存在差距,然而在如何对现有资源和现有技术进行整合和应用方面,却存在一定的差距,并导致我国内资财险公司的盈利能力普遍低于外资保险公司。因此,要提升我国财险公司的盈利能力,需从两方面着手:首先,解决规模不当问题,不断增长的保险代理人队伍并不能带来有效的利润,而应当立足于现有的规模,更加关注如何提高保险从业人员素质和资源应用效率;同时,我国财险公司应尽快接轨国际趋势,对新的保险精算技术,销售技术和查勘理赔技术等进行研究,尽快实现技术进步,才能从根本上实现盈利能力的改善。

[1]祝向军、刘玲玲:《我国财险公司盈利能力分析》,《保险研究》2010 年第5 期。

[2]周玉艳:《基于DEA 的我国商业银行效率分析》,《经济界》2010 年第6 期。

猜你喜欢

工程数学学报(2022年1期)2022-05-30

今日农业(2021年12期)2021-10-14

金融理财(2021年4期)2021-04-27

公民与法治(2020年5期)2020-05-30

人大建设(2019年9期)2019-12-27

证券市场红周刊(2019年37期)2019-10-09

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

消费导刊(2018年8期)2018-05-25

瞭望东方周刊(2018年8期)2018-03-08