全球机器人市场统计数据分析

2014-10-29 07:44:38梁文莉译

机器人技术与应用 2014年1期

梁文莉译

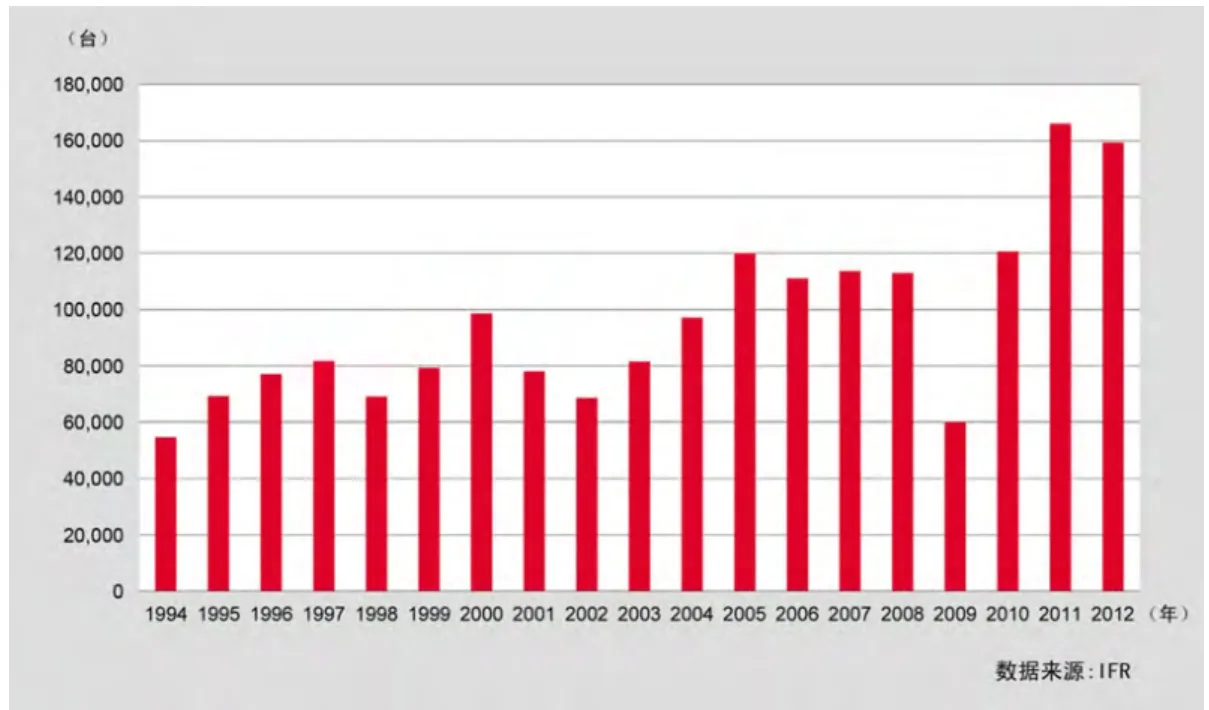

2012年,全球工业机器人新安装159346台,比2011年降低了4%。

2012年,专用服务机器人销售15776台,比2011年降低2%。

工业机器人

2012年,全球工业机器人新安装量略微降低4%,至159346台,创历史记录上的第二新高,其中约有70%被销往日本、中国、美国、韩国以及德国。电气/电子行业机器人新安装量的下降直接导致机器人总安装量略微降低,汽车行业新安装量持续增加,化工、塑胶以及食品行业新安装量也有所增加,而金属加工行业略微减少。

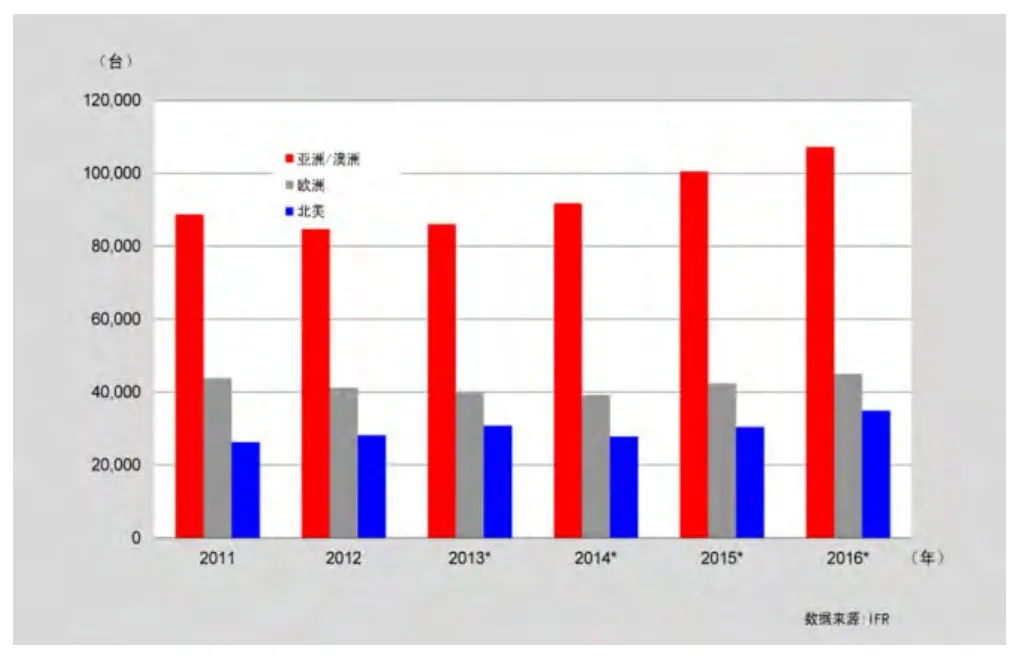

图1 全球工业机器人年安装量

各个地区工业机器人市场都有所增长

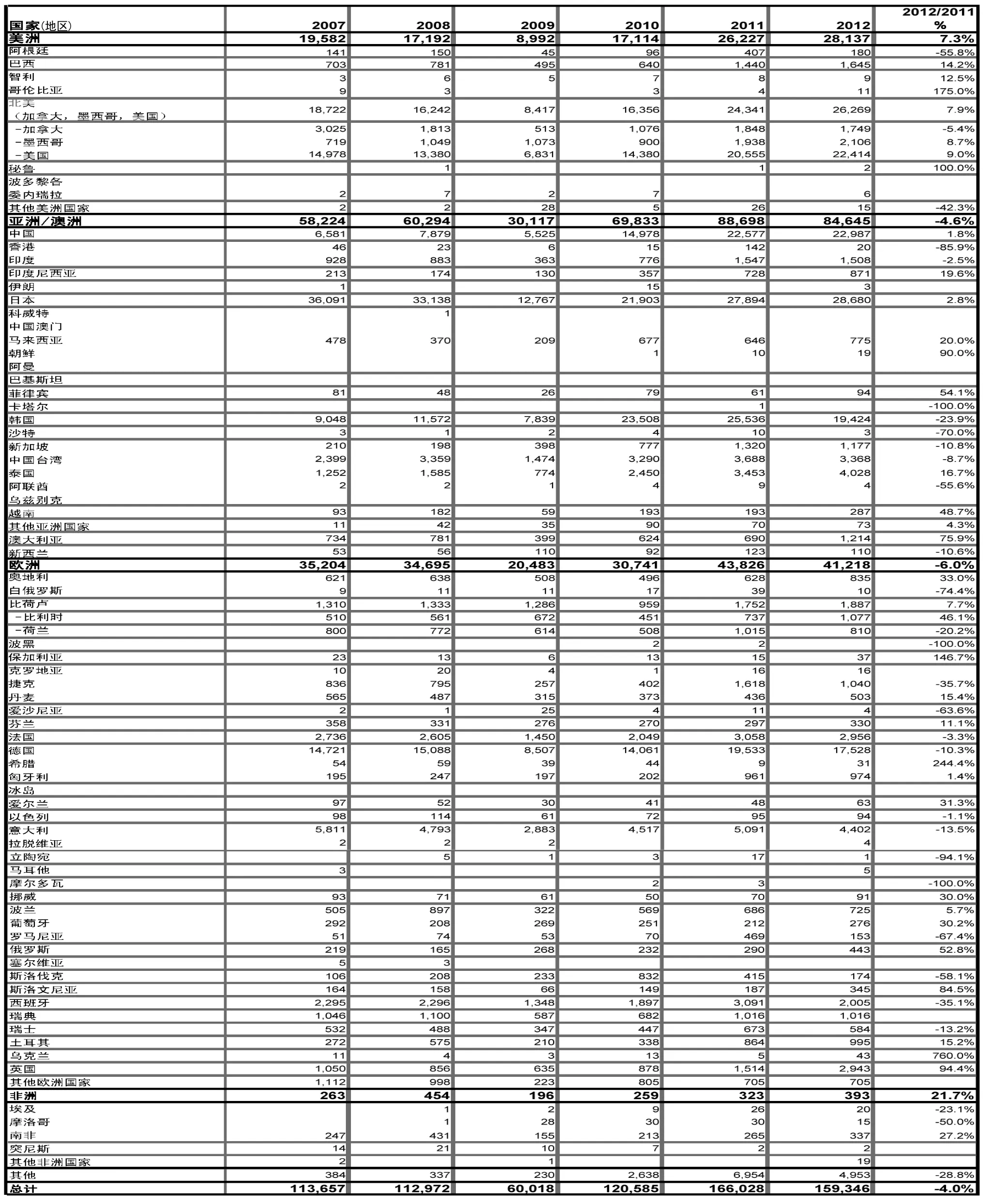

与2011年相比,2012年美洲工业机器人新安装量增加了7%,达到新的峰值,约28100台。2010年开始,北美工厂尤其是汽车行业实现了自动化,生产能力提高,使得2011、2012年的工业机器人新安装量一直持续增加。

在2007年至2012年期间,美国工业机器人年平均安装量约8%。2012年美国工业机器人安装量再次增长了9%,安装22414台,达到一个新的峰值。2010和2011年,美国工业机器人安装量均持续增加。

加拿大的机器人安装量下降了5%,至1749台,其在2007年曾达到过3000台的峰值。墨西哥工业机器人安装量从2010年开始持续增加,2012年以2106台创造了一个新的峰值。巴西工业机器人安装量持续增加,2012年新安装量超过1600台。

2012年,欧洲工业机器人新安装量比去年下降了6%,约41200台。其中,汽车行业机器人的投资减少,而其他行业持续增长。在2007年至2012年期间,欧洲工业机器人安装量年平均增长率约为3%。

德国作为欧洲最大的机器人市场,2012年工业机器人新安装量为17500台,比去年降低了10%。其中,汽车行业从2010年起成为机器人迅速增长的主导力量,但是其他行业的新安装量并没有达到预期目标。

在2010年经济开始复苏以及2011年工业机器人安装量有较大增长之后,意大利2012年的机器人新安装量下降了14%,为4402台。其中,汽车行业的投资大幅度减少,而塑胶、机械、金属加工、电气/电子以及医药行业的机器人安装量都有所增加。2008年至2012年期间,意大利机器人安装量年平均增长率约为2%。

2012年,法国新安装了2956台工业机器人,比2011年减少3%。其中,汽车行业的投资停滞不前,而其他行业的投资有所增加。与2011年相比,英国工业机器人安装量翻了两倍,达2943台,创历史最高纪录。西班牙的工业机器人安装量下降了35%,降至2000台。捷克工业机器人安装量下降为1000台。中欧以及东欧国家工业机器人安装量也略微下降。土耳其工业机器人新安装量持续增加,达1000台,达到新的峰值。

亚洲(包括澳大利亚和新西兰)2012年以84645台的工业机器人新安装量成为全球最大的机器人市场,在经历了2010年猛增132%和2011年增加27%之后,2012年比2011年降低了5%。在2007年至2012年期间,亚洲/澳洲的工业机器人安装量年平均增长率为8%。除日本外,整个亚洲的工业机器人安装量年平均增长率为20%。

2012年,日本再一次成为全球最大的工业机器人市场。日本工业机器人新安装量继续增长,达到28700台。其中,电气/电子行业减少了对机器人的投资,而汽车行业持续增加了31%。中国虽然机器人安装量仅略微增加,约23000台,但它仍然是全球机器人市场增长最快的国家,为全球第二大机器人应用国。这23000台的机器人包括所有进口的机器人,但是不包括中国自主制造的机器人以及富士康科技集团(台湾鸿海精密集团投资兴办)生产的Foxbot工业机器人。

继2010、2011年,电子行业和汽车行业增加了巨大投资后,韩国的机器人安装量2012年下降了24%,降至19400台。泰国成为亚洲机器人市场增长最快的国家之一,工业机器人的安装量达到了4000台。印度的机器人安装量停滞不前。澳大利亚持续增加到1200台,这是汽车行业巨大投资的结果。

汽车行业再一次成为增长的驱动力

自2010年,作为工业机器人最重要的购买者,汽车行业开始重新启动投资,在经历2006年至2009年期间持续减少后,汽车行业成为机器人市场强劲恢复的主要驱动力量之一。2012年,汽车行业新安装约63200台工业机器人,比2011年增长了6%,达到一个新的峰值,约占机器人总安装量的40%。2009年,机器人安装量跌入谷底,2011年,汽车行业的工业机器人安装量从19300台猛增到59700台。尽管澳大利亚、中国、印度、泰国以及其他的亚洲国家,各行业的统计数据还不太完整,不过,现有的数据足以说明这些国家在汽车行业的机器人安装量占有额正变得越来越高。

2012年,电气/电子行业(包括计算机、无线电、电视、通信装备、医疗和精密光学仪器)的工业机器人新安装量减少了13%,降到32700台,约占新安装总份额的21%。但值得注意的是,2010年该行业工业机器人新安装量从2009年的10900台增长到31500台。

橡胶和塑料行业的机器人安装量在持续增加,从2009年的5800台增加到2012年11400台。食品饮料行业工业机器人的年安装量增长了4%,达到了4900台,约占总份额的3%。

2012年,金属和机械行业工业机器人新安装量减少了3%,为13700台,约占总份额的9%。2009年,该行业年安装量曾跌至5250台左右。

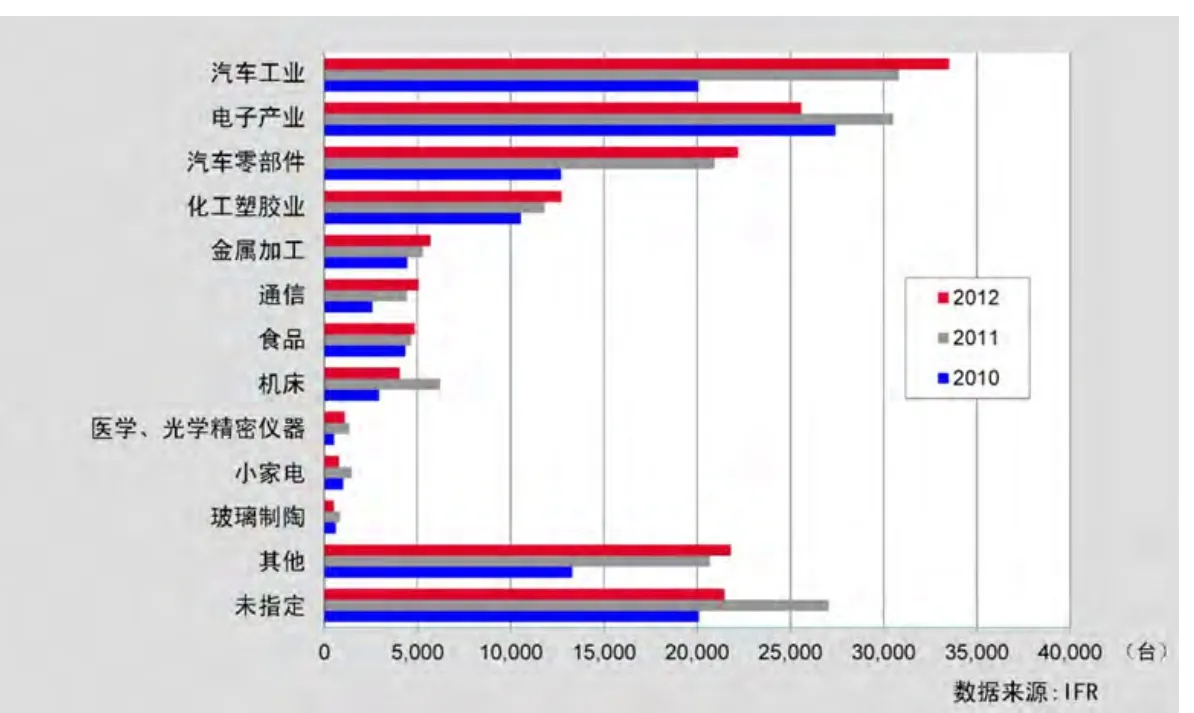

图2 2010—2012年全球各行业工业机器人年安装量

全球累计安装量再次大幅度增长

自20世纪60年代末机器人进入工业以来,截至2012年底,全球估计累计安装247万台。该数据包括2000年之前日本安装的专用机器人,而且早期的大部分机器人已经不再使用。具体数据见图3和表1。

IFR估测:截至2012年底全球工业机器人累计安装量从123.5万上升到150万台。根据UNECE和IFR的研究表明,机器人的平均服务寿命一般为15年,那么,假设机器人的服务寿命是12年,得出机器人累计安装量的数据就是最小值。在2012年,这一最小安装量仅仅增加了7%。由于2009年机器人安装量的骤减, 2009年的最小累计安装量102.1万台首次比2008年的略低1%,2010年的累计安装量比2008年略高1%。

图3 2011-2013年全球工业机器人累计安装量及2013-2016年预测

表1 : 截至到各年底各国和地区工业机器人年安装量 数据来源:IFR

销售额上升到87亿美元

2012年,工业机器人销售额增加2%,达到87亿美元。销售额数据不包括软件、外围设备和系统工程的费用。实际上,整个机器人系统市场产值大约是87亿美元的三倍。2012年全球工业机器人系统销售额估计达到260亿美元。

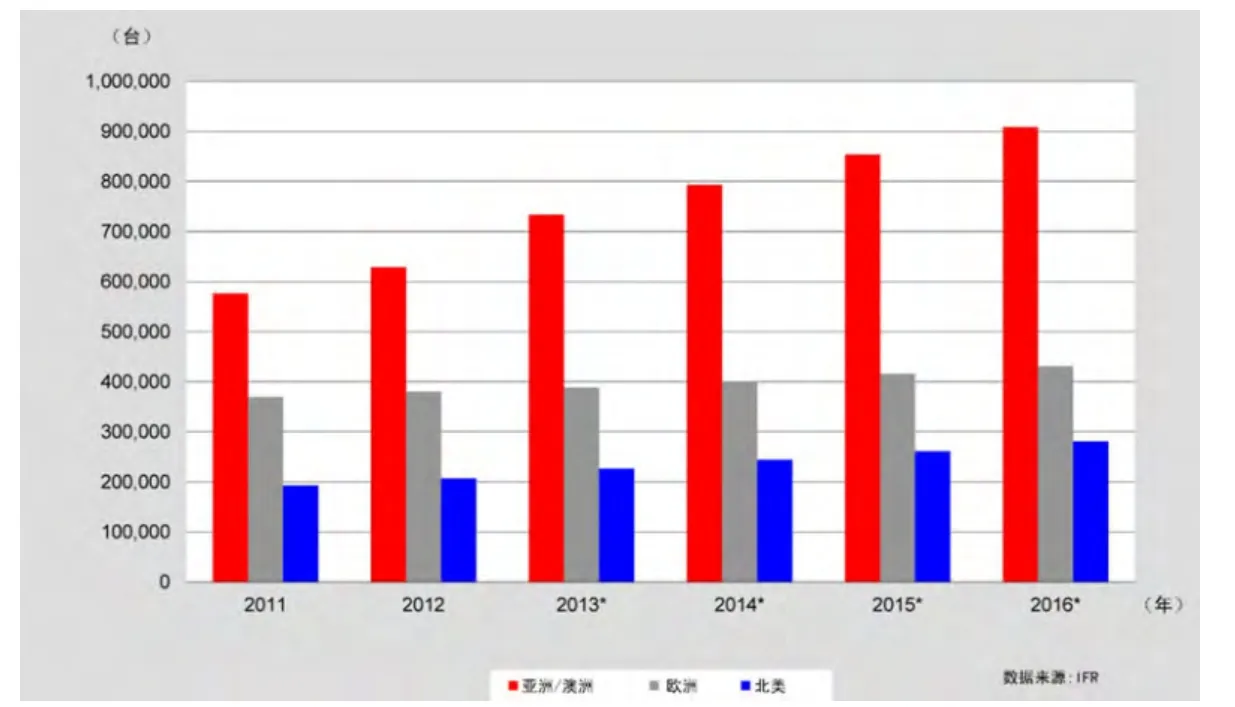

图4 2011-2012年工业机器人年安装量及2013-2016年预测

2013年至2016年将持续增长

2013年,全球工业机器人年安装量增长约2%,达16万台。在传统行业和新兴的行业的工业机器人安装量持续增长三年之后,汽车行业的需求将开始下降。其他行业机器人安装量的增加主要是由医药行业、食品饮料行业以及金属加工行业不断增加订单来驱动的,推动力主要来自北美、东南亚、中东欧、巴西、韩国、中国等国家地区。由于电气、电子行业经济的持续低迷,使得日本工业机器人安装量下降,德国和美国也有类似的情况。由于经济危机,意大利、法国和西班牙也有所下降。美国工业机器人安装量增加了9%,亚洲/澳洲工业机器人安装量增加了2%,然而欧洲工业机器人安装量却降低了6%。

预计在2014年至2016年期间,全球工业机器人的年平均安装量将增加约6%:欧美地区约4%,亚洲/澳洲约8%。自动化的发展趋势将会持续增加机器人的安装量。

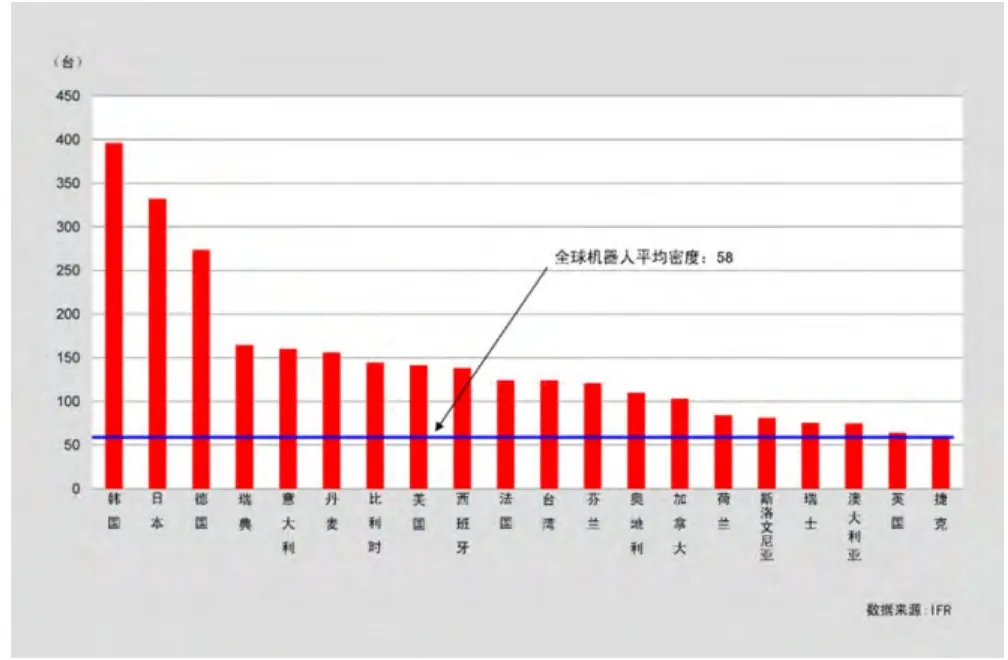

工业机器人密度

衡量机器人密度的方法有两种:制造业中每万名生产工人所拥有各种用途工业机器人的数量;汽车制造业中每万名生产工人所拥有各种用途工业机器人的数量。

通过前一种方法衡量机器人密度,可以看出,机器人密度几乎在所有市场中都有所增加,尤其亚洲、中欧、东欧以及南美,仅有芬兰和意大利有所下降,而法国、挪威和日本的机器人密度停滞不前。

图5 2012年各国( 地 区)机器人密度图

瑞士、澳大利亚、英国、捷克和斯洛伐克的机器人密度在75~50之间;挪威、匈牙利、葡萄牙、泰国、新西兰、马来西亚、中国、南非、印尼以及以色列的机器人密度在43~22之间;其他国家的机器人密度均低于20。

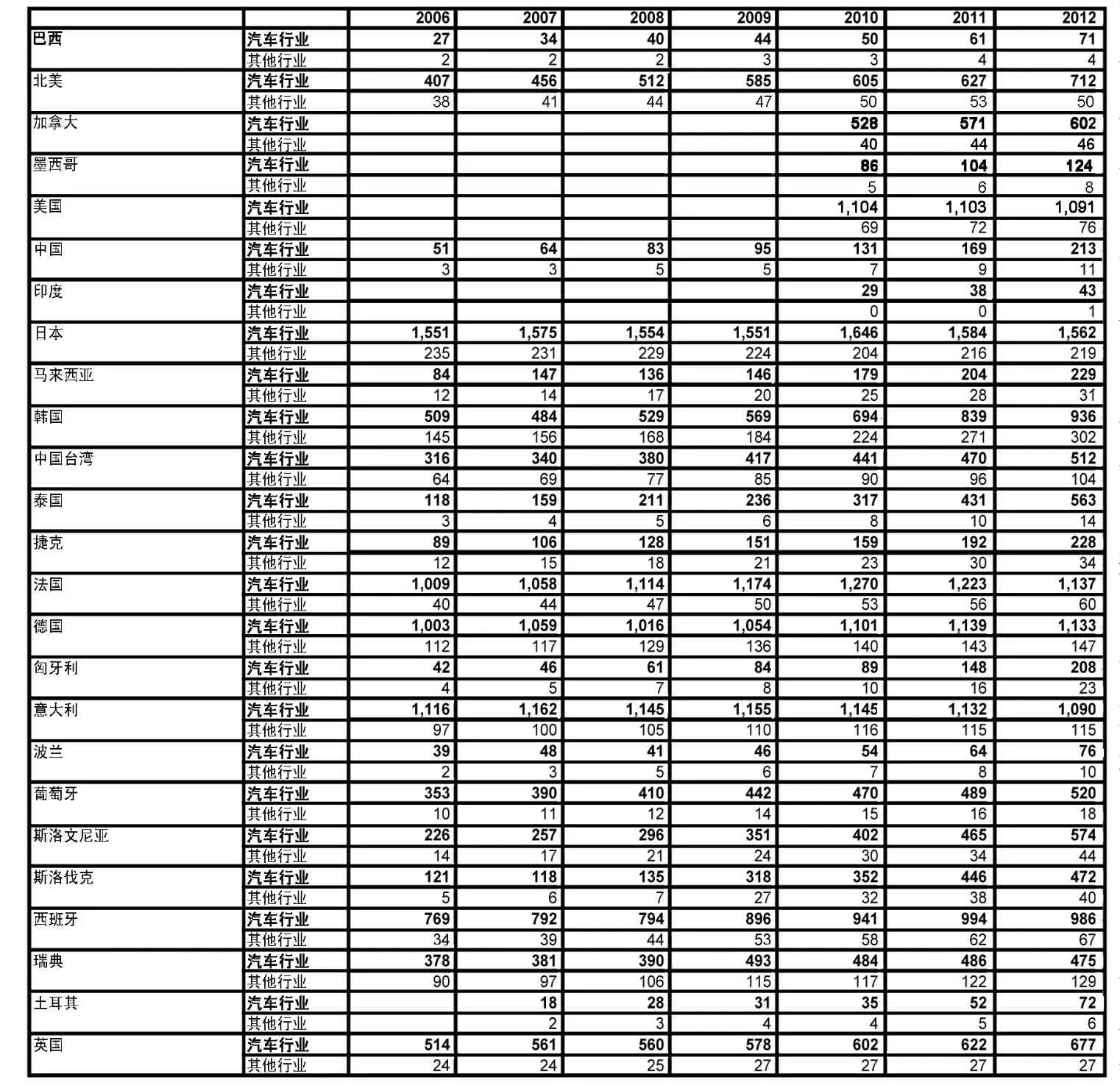

与其他行业相比,汽车行业的自动化率较高。因此,第二种方法更有助于分析各个国家的汽车制造业和非汽车制造业的机器人密度的发展。

到目前为止,日本是汽车行业机器人密度最高的国家,达1562台,其他行业的机器人密度达为219台。

法国汽车行业机器人密度是1137,其他行业机器人密度只有60。德国汽车行业的机器人密度是1133,其他行业147。美国汽车行业机器人密度为1091,其他行业的机器人密度只有76。意大利汽车行业机器人密度1090,其他行业机器人密度115。西班牙汽车行业机器人密度为986,其他行业机器人密度为67。韩国汽车行业机器人密度为936,其他行业机器人密度为302。

英国汽车行业机器人密度为677,其他行业机器人密度只有27。加拿大、斯洛文尼亚、葡萄牙、瑞典以及斯洛伐克的汽车行业机器人密度在602~472之间,其他行业的机器人密度:加拿大46,斯洛文尼亚44,斯洛伐克20,葡萄牙只有18,瑞典129。泰国汽车行业机器人密度563,其他行业机器人密度14。中国台湾汽车行业机器人密度512,其他行业机器人密度104,这个数值较高,因为台湾的电子行业十分发达。捷克和马来西亚的汽车行业机器人密度分别为228和229,其他行业机器人密度为 34和 31。

表2 :2012年各国( 地 区)汽车行业和其他行业机器人密度 数据来源:IFR

近几年来,中国巨大的机器人投资使得汽车行业的机器人密度有持续增长。在2006至2012年间,机器人密度从51上升到213。虽然其他行业的机器人安装量不断增长,但机器人密度仍然只有11,这一数值表明,机器人安装量潜力是巨大的。

2012年,匈牙利和墨西哥的机器人密度大幅度增长,汽车行业的机器人密度在208和124,其他行业的机器人密度分别为23和8。

其他国家汽车行业的机器人密度均低于100,其他行业低于20。不过,在这些国家的所有行业中,机器人安装量的潜力仍然是十分明显的。

服务机器人

截至2012年底,专用服务机器人销售15776台,价值34.2亿美元

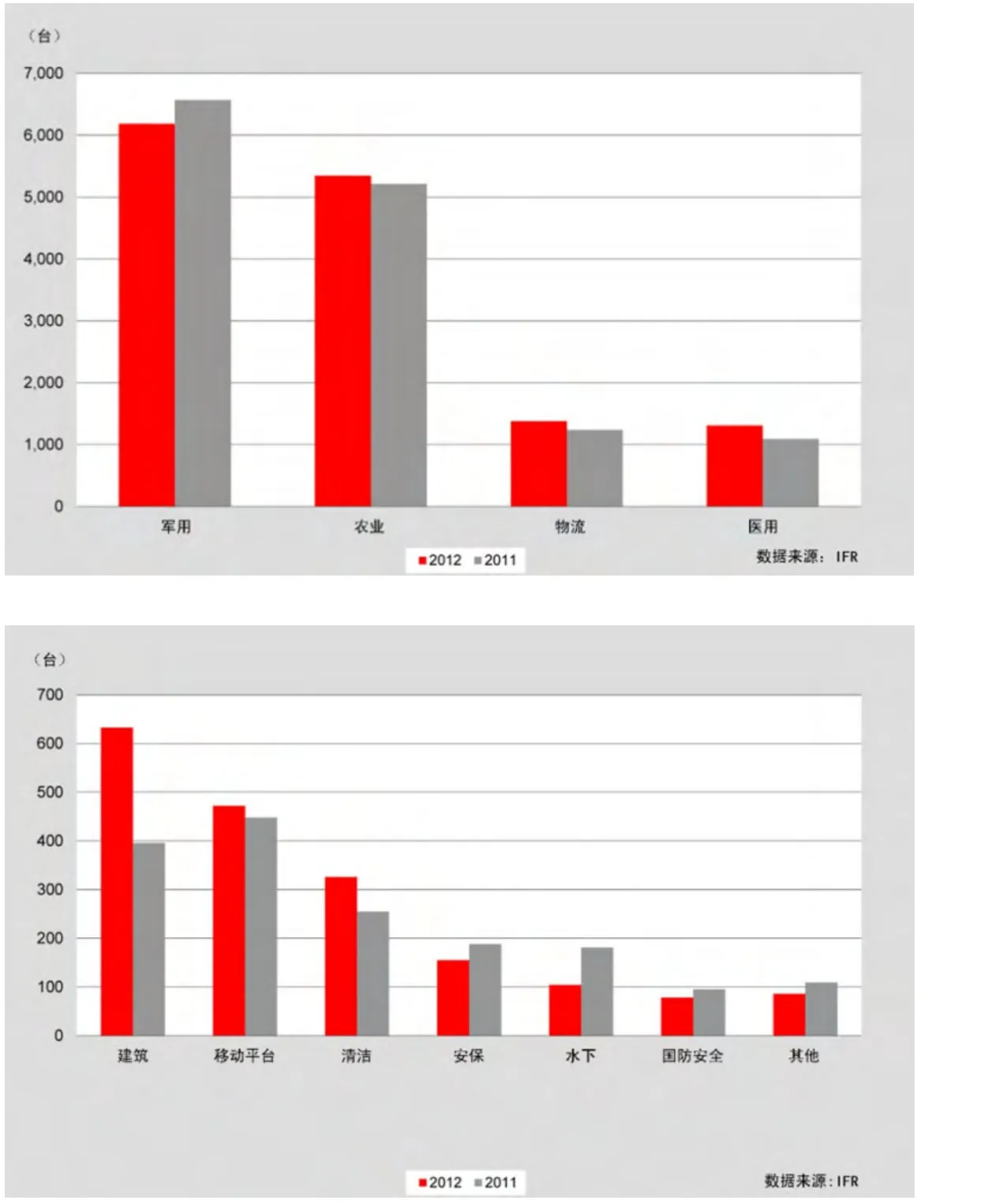

与2011年相比,2012年专用服务机器人总销量下降了2%,为15776台,销售额降低了1%,为34.2亿美元。其中,军用机器人销售6200台,占专用服务机器人总销量的40%;无人机成为重要应用领域,增长了8%,达到5453台;农业机器人销售5300台,占专用服务机器人总销量的33%,但农业机器人的销售额降低了4%,为8.47亿美元,占专用服务机器人总销售额的25%。

与2011年相比,2012年医疗机器人销量增长了20%,达到1308台,占专用服务机器人总销量的8%。其中,医疗机器人重要的应用领域主要集中在外科辅助治疗, 2012年销售相关产品1053台,比2011年增长6%。医疗机器人总的销售额增加到14.95亿美元,占专用服务机器人总销售额的44%。需要说明的是,医疗机器人售价很高,平均售价是150万美元(包括配件和服务),因此,医疗服务机器人供应商还提供机器人租赁业务。

2012年销售物流系统机器人(快递邮件工厂物流系统,工厂自动引导车)1376台,比2011年增加了11%,占专用服务机器人总销量的9%。

其他的专用服务机器人,如建筑爆破机器人、专用清洁机器人、检查和维护机器人、救援和安保机器人、通用移动机器人平台和水下机器人等,销售数量较少(见图6)。其中,水下机器人的售价较高,约85万美元一台。

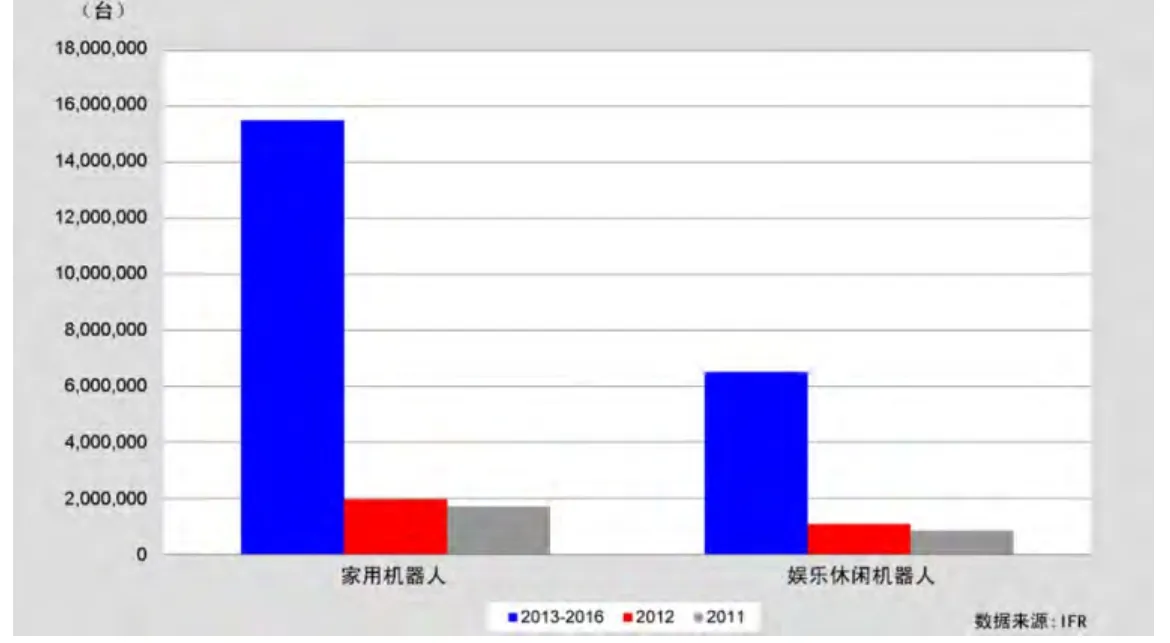

截至2012年底,个人和家用服务机器人销售了300万台,价值12亿美元

2012年,个人和家用服务机器人销售了300万台,比2011年增长20%。销售额增长88%,达到12亿美元。

到目前为止,个人和家庭服务机器人主要以家庭机器人为主,家庭机器人包括清洁机器人、割草机器人、娱乐休闲机器人,其中娱乐休闲机器人包括玩具机器人、宠物机器人、教育和培训机器人。未来个人交通机器人以及家庭安全和监视机器人将会有一个很重要的地位。助残机器人在过去几年仍然没有占据一席之地,2012年销售了159台,这仍然是一个很低的数量,但是发展前景是十分光明的。

据估计2012年,家庭机器人全球销售了196万台,销售额约6.97亿美元。娱乐机器人,2012年销售110万台,比2011年增加了29%,销售额约5.24亿美元。

2013-2016年预计销售近10万台专用服务机器人

据预测,2013-2016年专用服务机器人的销量将会增加94800台,价值171亿美元。其中,军用机器人28000台,挤奶机器人24500台。这可能是一个相当乐观的估计数据,这两种服务机器人大约占整个专用服务机器人销售量的55%。

2013-2016年预计售出2200万台个人服务机器人

据预测,在2013-2016年,各种家用服务机器人(清洁、割草、擦窗等机器人)将达到1550万台,价值56亿美元。各种娱乐休闲机器人估计将会达到650万台。

图6 专用服务机器人2011年和2012年销售量

在2013-2016年,老人以及助残机器人的销量将会达到6400台。未来二十年,这一市场将会大幅度增长。

图7 个人和家用服务机器人2011年和2012年销售量及2013-2016年预测

猜你喜欢

生活用纸(2022年12期)2023-01-25 15:54:46

中学生数理化·八年级物理人教版(2021年10期)2021-11-22 08:00:00

中学生数理化·七年级数学人教版(2021年10期)2021-11-22 07:52:58

中学生数理化·中考版(2021年10期)2021-11-22 07:26:36

玩具世界(2021年3期)2021-08-23 01:18:18

玩具世界(2021年3期)2021-08-23 01:18:18

家庭影院技术(2017年12期)2017-02-06 02:32:35

汽车纵横(2016年9期)2016-10-27 13:37:28

汽车纵横(2016年8期)2016-09-24 15:37:37

汽车纵横(2016年5期)2016-07-14 11:54:28