“1314”:社区银行悄悄来了

2014-10-15 06:56:30吕曼珍

杭州金融研修学院学报 2014年3期

吕曼珍

有的银行你下班后它仍然在上班,不仅能够办理存取款,而且也能开通信用卡,办理贷款业务,这就是社区银行。

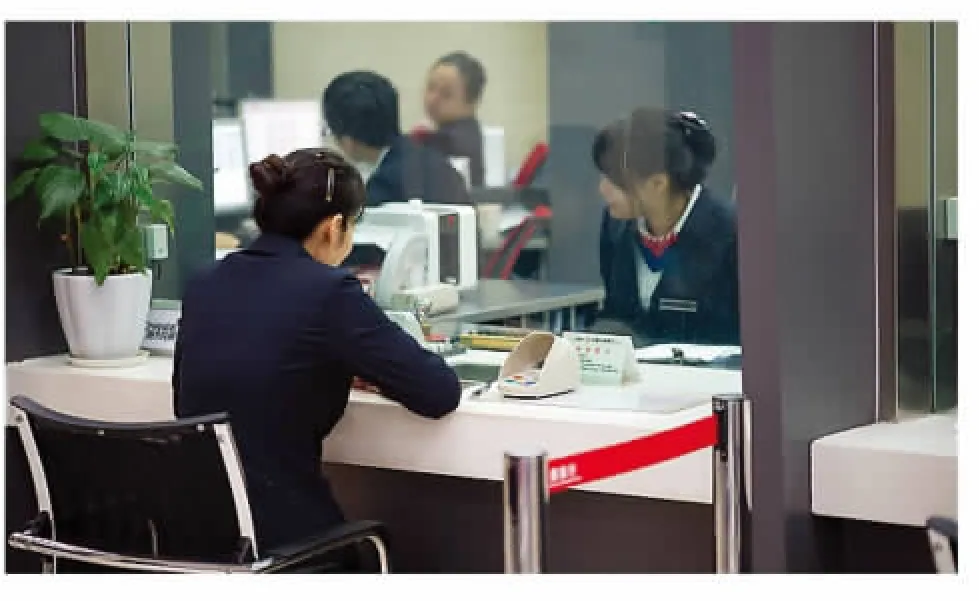

对于银行动辄上千平方米的营业面积来说,30平方米的网点小得让人难以想象。位于城西古墩路剑桥公社的底层商铺,新开了一家属于杭州联合银行的金融便利店,一间两面是玻璃墙的营业用房被玻璃隔成两间,朝外的一间摆放着一台取款机、一台存取款一体机,还有一台多媒体机。而朝里的另一间办公室设施也很简单,一套办公座椅,两只简易沙发,只有一名银行工作人员就能当班了。对于这种悄然来到我们身边的社区银行,已经有越来越多的业内人士把她称之为金融便利店。

古墩路剑桥公社这家去年国庆节才开张的杭州联合银行营业网点,8小时营业时间之外,自助设备还提供全天候服务。这家身边的银行对附近很多上班一族来说,已经不是什么新事物,笔者注意到进进出出的大部分客户都是奔着自助设备而来的,银行的员工既可以坐下来营业提供咨询,也能够走动到客户中间指点他们操作金融设备。杭州联合银行零售业务部总经理助理李丹(化名)说,试点一年以来这种金融便利店的理财和融资等业务已经发展相当不错了。除了在三墩开张了3家便利店,今年该行还将在丁桥、蒋村等社区进行推广。

社区银行来了

浙江银监局素来以监管规范严谨而著称,要求开设的社区银行(金融便利店),应当以有人值守的24小时自助银行项目报批。杭州多家商业银行都已经开张了或是正在紧锣密鼓地筹建社区银行。据传杭州的民生银行社区银行,恐怕是最先尝到头口水的银行。该行已经披露的目标是3年内还将在全国开出1万家金融便利店。而杭州的各商业银行却比较低调,都以话题敏感婉拒透露今后规划的更多细节。但是不管如何,社区银行还是已经出现在我们的生活里了。

剑桥公社由精英寓所和街区式商业用房组成,为了方便周边客户咨询业务,杭州联合银行社区银行的员工徐洁(化名),值守时间是在周一到周五的12点至下午2点,以及下午5点到晚上7点。她说如果有客户在操作自助设备时有疑问,就可以由自己现场示范指导。工作日的非营业时间的下午5点到晚上7点,她的主要工作就是开展上门营销。此外她还接受信用卡、贷款的办理申请,为客户预约购买理财产品等,下班后将资料交给支行。虽然现在她的办公电脑还只能上外网,无法为客户现场办理支行的柜台业务。但是杭州联合银行金融便利店的规划就是朝着银行支行一级的机构去发展,现在维系运营的方法是便利店离最近支行远一些的话,就多配备一些营业人员,反之则节约一点人力。该行的董事长在今年的工作报告中明确提出了“深耕本地市场,建设社区银行”的战略定位,将金融便利店→社区银行列入了今明两年的战略推进项目。

春江花月小区西门的那家股份制银行的社区银行,虽然营业场内空无一人,而安装了一台取款机、一台存取款一体机及网银自助终端的自助服务区里却经常有人进出。在小区北门另一家股份制银行——兴业银行的门店也正在装修。2013年6月兴业银行在福州开了第一家社区银行。由于获得了福建银监局颁发的经营许可,成为全国性商业银行正式获准经营的首家社区支行。而在钱塘江边金色海岸小区的东门,另一家股份制银行约80平方米面积的门店也已经装修完毕了。营业场内用卷帘门一分为二,隔离开了自助设备和办公区域。相比杭州联合银行的社区银行,该银行门店的办公区更显“豪华”一些:设有两个办理业务的低柜,还有客户等候、休息区域,此外还疏密有致的摆放着发财树、滴水观音等绿色植物。但笔者观察即使是这样的布局,这里的营业人员也不会超过4个人。

据了解在杭的商业银行基本都在筹建社区银行,银监局首批批准的名单中就有不少于5家商业银行的多家网点。他们一般都以有人值守的24小时社区银行项目报批。中高档社区、好商圈及专业市场底铺的竞争抢位已经全面展开了,装修完毕等待审批验收的一般都会在春节过后陆续开张。

家门口的银行有何不同

曲冰灵(化名)在杭州清水公寓的街面上经营了一家“晨悦电玩”店,银行账户开在德胜路上的杭州银行和农业银行,她说对面的那家社区银行门店开业后,还是会去开个账户就近办业务的,毕竟方便几步路就到了。实际上在银行网点已趋饱和的杭州主城区,只要是在方圆一公里之内,都能够找得到银行网点或自助银行。在距春江花月西门数百米的飞云江路上便有较为靠近的建行、中行和农行的网点。但是杭州联合银行还是希望能够见缝插针开设金融便利店,直接切入城市社区的终端末梢,从物理上就叫从解决“最后一公里”金融需求中寻求生机与商机。

以三墩支行及金融便利店为中心,杭州联合银行发行了以三墩古地名命名的“兰里卡”,这张目前发行量上万张的社区性多功能银行借记卡,主要服务于辖内的居民与企业,甚至集合了持卡人单位的门禁卡、食堂饭卡等功能,凭借该卡还能够在周边商户刷卡消费时享受多种优惠。已获批了几家社区银行的兴业银行杭州分行零售业务部负责人透露,该行正在对主城区、专业市场和商贸圈进行规划、选址。打算在营业时间上实行错峰作业,比如根据周边商铺的关门时点来设定服务时间。不同地段的社区银行服务特色有所差异,杭州联合银行在高档小区社区银行的业务突出个性化和私密性,根据客户的需求定制产品和服务;而在老小区,社区银行就实行敞开式营业,体现产品和服务的便捷性。

南京银行、民生银行的社区银行的营销策略是发展客户在该行开立电子账户、购买理财产品、申请贷款。两家银行提供的服务主要包括“智家卡”和“社区贷”。通过“社区贷”民生银行承诺小区居民只要拥有户口和房屋产权,就可以快捷申请30万元的消费贷和50万元的经营贷,不需任何抵押物。显然社区银行想尽量截留小区居民的储蓄、理财和信贷需求,在社区里就把一揽子业务链条延伸到位。

银行拥抱互联网

在互联网金融浪潮下,传统银行正在受到互联网企业的冲击。阿里小贷仅靠300人,就为超过50万家小微企业解决融资需求,已经累计投放贷款超过1200亿元,违约率仅约0.9%。网店店主可以随时查看自己的授信额度,只要轻点鼠标所需资金就能实时到账。看上银行业务的互联网公司早已不止阿里巴巴一家,年前京东商城和百度方面已经确认,两家大型互联网公司正在设立实体小额贷款公司。苏宁在完成转型互联网企业之后也在第一时间里提出了申请民营银行资质。

毫无疑问社区银行下一场变革将来自于互联网的竞争,通过大数据支撑为客户提供个性化的金融服务。去年建设银行已经推出了网上商城善融商务,为客户提供在线交易、分期付款、融资贷款、资金托管、房地产交易等全方位的专业服务。前不久招商银行试水P2P,不到一个月募集资金就超过了1.38亿。杭州联合银行在没有融入互联网之前,曾经依靠大量邮件进行业务推广。后来该行根据在网站上的点击热点去寻找潜在客户,已经将发现与锁定客户的准确率提高到了新的水平。下一步他们的目标是在互联网金融的支撑下,准确锁定客户的需求直接营销,比如有客户在网上点击查询了有关房贷的信息,系统就会提示银行互联网业务呼叫中心,在下一次电话交流中推荐房贷产品,并向用户发送房贷产品信息。如果客户进入本银行某网点办理业务,柜台服务人员就能抓住机会,向他讲解房贷相关的金融产品。在互联网金融环境下的信息流动早已不再是由用户主动推送,而是银行延伸触角全面收集、分析、辨别庞杂纷乱的信息,在这方面如果不能亡羊补牢银行将会很被动的。

社区金融将勃兴

一位股份制银行杭州分行相关负责人说,开张一般的银行网点,仅年租金就动辄数百万元。且新设网点的审批也较为漫长。而社区银行租金一般不超过十几万元。借助社区银行,中小型银行在收集居民金融需求信息、延长服务时间、探索智能化服务等方面均能够有较大的作为。杭州联合银行的目标客户以中小企业和个人为主,在社区银行市场环境下,客户同属于一个空间区域范围,银行业务人员可以凭借其对区域、客户熟悉程度,及时获取客户还款能力及财务状况等非公开的“软信息”,能以更低的信息成本,在平衡好风险控制的同时,为客户提供更全面、便捷的金融服务。

业内人士认为,随着市场与客户需求的变化,承担社区金融服务不应该只有银行一家主体,其他非银行金融机构,如保险公司、基金公司、证券公司以及小额贷款公司等等,也可以提供形式多样的社区金融服务。不过金融监管人士否认社区金融机构将会遍地开花,因为这样做所带来的安保压力、资源浪费将是有关部门所顾忌的。但是,随着金融改革的深入,社区的金融理财生活将随之升级改变,应该是确定无疑的了。

猜你喜欢

幼儿画刊(2023年7期)2023-07-17 03:38:28

幼儿画刊(2022年11期)2022-11-16 07:22:36

中国宝玉石(2021年5期)2021-11-18 07:42:26

加油站服务指南(2021年8期)2021-11-04 08:19:02

知识经济·中国直销(2017年10期)2017-11-07 02:39:52

High Technology Letters(2017年3期)2017-09-25 12:53:30

传媒评论(2017年12期)2017-03-01 07:04:58

中国老区建设(2016年3期)2017-01-15 13:53:21

汽车与安全(2016年5期)2016-12-01 05:21:55

看天下(2016年24期)2016-09-10 20:44:10