山东村镇银行X效率研究

2014-10-12 01:01王海波

东岳论丛 2014年6期

王海波

(1.山东农业大学 经济管理学院,山东 泰安271000;2.山东财经大学 金融学院,山东济南250014)

山东村镇银行X效率研究

王海波1,2

(1.山东农业大学 经济管理学院,山东 泰安271000;2.山东财经大学 金融学院,山东济南250014)

效率是评价银行经营成果的一个重要标准。以DEA为代表的非参数法是当前测度商业银行效率最为常用的方法之一。作为农村金融创新组织的村镇银行自成立以来就受到社会各界广泛的关注,对村镇银行的经营效率进行测度,评价其经营状况,研究如何进一步提高其经营效率成为亟待解决的问题。本文通过对山东省内设立的村镇银行进行效率测度后发现:配置效率普遍较高,其效率差距主要来自于技术效率的影响。要提升村镇银行效率可考虑如下措施:减少政府干预,持续“催熟”村镇银行的商业化经营;优化股权结构,充分调动股东的积极性;在保证贷款质量、有效控制银行风险的前提下,开发适用性、针对性更强的产品和服务,并提高贷款在全部资产中所占的比重。

村镇银行;数据包络分析;X效率;配置效率;农村金融;商业银行;金融创新;银行效率

一、引 言

银行效率是银行市场竞争能力、投入产出能力和可持续发展能力的总称,是银行在业务活动中投入与产出或成本与收益之间的对比关系,反映了银行配置资源的有效性。自2007年3月我国第一家村镇银行诞生起,村镇银行至今已超过了1000家。准确测度村镇银行的效率水平成为亟待解决的问题。银行效率的测度主要涉及三个方面:规模效率、范围效率和X效率。规模效率和范围效率是银行资产规模扩大、产品和经营多元化带来的效率,而X效率则是银行经营中规模效率和范围效率以外的部分,主要来自于银行内部管理水平的提高。已有研究表明,规模效率、范围效率不能实现所导致的效率损失为“意外”成本的5%,但X效率低下所导致的效率损失却可能达到“意外”成本的20%。因此,X效率是决定金融机构经营绩效的重要因素之一。本文将利用非参数的数据包络分析法(DEA)对山东村镇银行2012年度的X效率进行实证分析,以发现其效率状况和特点,提出有针对性的改善措施。

关于商业银行X效率的研究有很多,在世界范围内,1997年之前发表的此类文献至少有129篇,其中有60篇使用参数方法,69篇使用非参数方法或两种以上的方法①Berger,A.N.and D.B.Humphrey:Efficiency of Financial Institutions:International Survey and Directions for Future Research,European Journal of Operational Research,pp.175 -212,1997.。Penny运用DEA法进行的研究发现,澳大利亚商业银行1995—1999年的X效率较低②Penny,N:X-Efficiency and Productivity Change in Australian Banking,Australian Economic Papers,Volume 43,2004.。Mahesh和Fellow运用SFA法分析了印度商业银行1985—2004年的X效率,认为其效率的提高得益于金融自由化政策的实施③Mahesh and Fellow:Liberalisation and Productive Efficiency of Indian Commercial Banks:A Stochastic Frontier Analysis,Mundic Personal RePEc Archive,2006.。Tyhypko分析了乌克兰商业银行的X效率,研究发现该国商业银行存在较大的无效率①Serhij Tyhypko Bank Size and Efficiency:A Separate Frontier Study of Ukrainian Banks Forthcoming,2007.。Qayyum和Khan对巴基斯坦国内银行与外资银行的X效率进行了比较研究,发现外资银行并购国内银行能够有效地提升国内银行的效率②Abdul Qayyum and Sajawal Khan:X efficiency,Scale Economies,Technological Progress and Competition:A Case of Banking Sector in Pakistan PIDE Working Papers,2007(23).。Chin和Chen从风险管理的角度考察了台湾地区的商业银行的X效率③Chin Y H,Chen Y C:The analysis of Taiwanese bank efficiency:Incorporting both external environment risk and internal risk.Economic Modeling,pp.456 -463,2009.。

与国外的研究相比,国内对商业银行X效率的实证研究起步较晚,最近几年才迅速发展起来。张健华利用DEA方法,第一次对我国商业银行的效率状况进行了全面分析,并进一步分析了影响X效率的内部因素和外部因素④张健华:《我国商业银行效率研究的DEA方法及1997~2001年效率的实证分析》,《金融研究》,2003年第3期。。钱蓁运用SFA方法测算了我国4家国有商业银行和4家股份制银行的X效率,结果发现,四大国有商业银行的效率水平在样本期内有了显著提高,但仍然普遍低于其他样本银行⑤钱蓁:《中国商业银行的效率研究—SFA方法分析》,《南京社会科学》,2003年第1期。。刘志新、刘琛利用DFA方法分析4家国有商业银行和10家股份制商业银行的情况,发现四大国有银行X效率较低,上市银行在股份制银行中X效率较高,中国银行在国有银行中X效率最高⑥刘志新,刘琛:《基于DFA的中国商业银行效率研究》,《数量经济技术经济研究》,2004年第4期。。最近几年针对商业银行X效率研究不仅数量大幅增加,研究方法也呈现多样化⑦黄宪、余丹等运用DEA三阶段法,邱兆祥、张爱武基于FDH方法,陈迪锋等利用RTFA方法,周四军等用超效率DEA方法分布对我国的商业银行的效率进行了测度。。目前,采用DEA法对村镇银行效率的测度相对鲜见:吴少新等利用DEA超效率模型对湖北省的4家村镇银行经营效率进行比较分析,提出了促进村镇银行高效率运营的政策建议⑧吴少新,李建华,许传华:《基于DEA超效率模型的村镇银行经营效率研究》,《财贸经济》,2009年第12期。;于卫平,罗剑朝在实地调研的基础上对陕西省4家村镇银行的经营情况运用DEA模型对其运行效率进行了实证研究,结果表明样本村镇银行均为有效单元,运行绩效良好⑨于卫平,罗剑朝:《陕西省4家村镇银行运行绩效分析与支持政策研究》,《广东农业科学》,2012年第3期。。

由此可见,国内外对银行X效率的研究成果丰富,内容广泛,所采用的方法也日益多样化。国内的研究对象主要是4家大型商业银行和成立时间较早的10家股份制银行,虽然各研究在指标选取等方面存在不同,但得出的结论具有一定的共性:X效率整体呈上升趋势,效率的提高主要源于配置效率的提高,股份制银行要高于国有银行的效率,规模不经济和产权关系对效率的影响最大。对村镇银行的效率研究较少,见诸报刊的成果一致性地采用了DEA方法,但仅测度了村镇银行的综合效率。尤其未见到针对村镇银行的X效率所进行的相关研究。

二、X效率及其测度方法

X效率理论认为,企业并非完全理性的“整体”和具有充分的效率,由于组织或个人的原因使得厂商组织中存在尚未利用的机会,而这种非市场配置的无效率既不属配置原因,又不能归于动机或技术原因,Leibenstein将其定义为X无效率。后来,Frei,Harker,Hunter将银行业的X效率定义为“除规模和范围影响之外的所有技术和配置效率,是关于整合技术、人力资源及其他资产来生产给定产出的管理水平的测度”。X效率可分为技术效率(TE)、配置效率(AE)和成本效率(CE)。

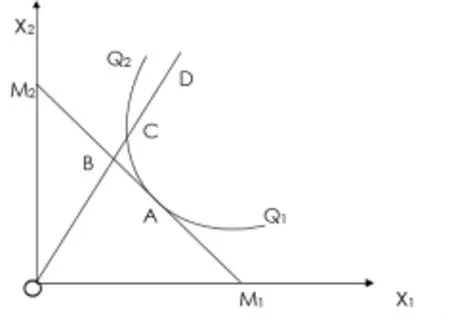

图1表现了Farrell框架给出的关于TE、AE、CE的关系:X1、X2为两种投入,Q1Q2为等产量线,显示出在既定的规模水平下所有X1、X2的有效组合,Q1Q2上的所有点表示着TE有效,TE衡量了机构在多大程度上利用既定的投入生产出最大的产出;M1M2为等成本线,其与Q1Q2的切点A既有TE,又有AE,是最优运营点。OD是相对价格线,其与Q1Q2的交点C为TE有效,但是其在M1M2的右上方,不具有AE;与M1M2相交的B点AE有效,但未达到TE有效;而D点既不具有TE,也不具有CT。Farrell定义D点的TE=OC/OD,AE=OB/OC,CE=OB/OD。由此可见CE=AE*TE。对CE和AE的估计都要求有投入的价格信息,TE不需要价格信息,可从投入和产出的量来估计。AE、CE和TE三个效率指标的值域是(0,1)。

图1 TE、AE、CE 关系图

目前关于X效率的测度方法主要分为两大类,一类是财务指标方法,另一类为前沿分析法,也有学者运用因子分析法来研究商业银行效率。财务指标方法主要是利用各种财务指标来评价银行的经营效率。当前国内外评价商业银行效率的主要方法是前沿分析法。根据是否需要估计前沿生产函数中的参数,前沿分析法可以进一步分为参数法和非参数法。参数法主要有随机边界方法(stochastic frontier approach,SFA)、自由分布法(distribution free approach,DFA)和厚前沿法(thick frontier approach,TFA),其中应用最为广泛的是SFA法。参数法在测度银行效率时需要规定效率前沿函数的具体形式,并通过样本银行估计出效率前沿函数中的各个参数。非参数方法不必估计效率前沿函数的具体形式,主要有数据包络分析法(data envelopment analysis,DEA)和无界分析方法(free disposal hull,FDH)。与参数法相比,以DEA为代表的非参数法①2010年,Meryem Duygun Fethi在对银行效率的196篇论文中发现,有151篇运用了DEA及与DEA相关的测度方法。主要优点在于:(1)无需知道生产函数的具体形式,在研究中受到的约束相对较少;(2)处理多投入和多产出情况较为容易;(3)对于样本数据库样本容量的要求较低;(4)效率估计结果一般为样本单位的相对效率值,且由于忽略价格影响,其效率值更类似标准意义上的技术效率;(5)评估结果不仅可以指明各单位的投入产出效果,还可以得出效率较低的单位在哪些方面可以节约资源并提高产出,有利于找出改进效率的最佳途径。综上,我们选择DEA法对村镇银行的X效率进行测度。

(一)测度相对效率的DEA方法

DEA法主要用于评价部门间的相对有效性,其实质是估计“有效生产前沿面”,应用于“相对效率”的评价中,可以计算出“效率值”与最优样本进行比较,发现低效率的程序与环节。DEA的一个基本模型是CCR模型,采用固定规模报酬(CRS)假设,以线性规划法估计生产边界,然后衡量每一决策单位(Decision Making Units,DMU)的相对效率。凡是落在边界上DMU为最有效率的投入产出组合,效率值为1,而未落在边界上的DMU为无效率的投入产出组合,其效率值介于0~1之间。对于一个DMU的DEA评分不是由一个孤立的标准所决定,而是由其他相关的特殊数据组所决定的②Stavárek D.:Banking Efficiency in Visegrad Countries Before Joining the European Union.Workshop on Efficiency of Financial Institutions and European Integration ,pp.30 -31,2003(10).。后来Banker等放宽了固定规模报酬假设,建立起可变规模报酬(VRS)情况下的效率估计模型,将CCR模型转化成BCC模型③Banker,Charnes,Cooper:some models for estimating technical and scale inefficiencies in date envelopment analysis.Management science,1978(30).。在规模报酬可变的假设下,TE指标可以进一步分解成为纯技术效率(PTE)和规模效率(SE),且TE=PTE*SE。

(二)各指标的经济意义

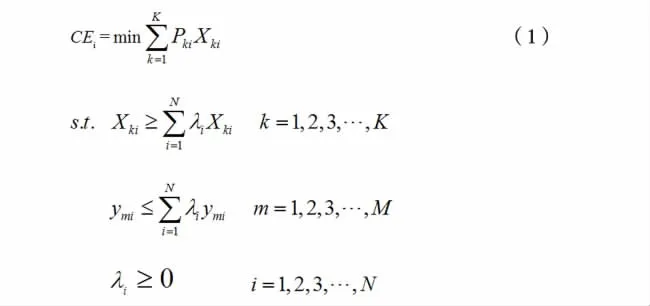

1.CE。CE衡量组织为生产既定产量,最小化其生产成本的能力,CE是TE和AE的综合反映。如果估计某银行的CEi,在银行投入价格Pki一定的条件下,就要先求解银行的X*ki最小投入。这可以由线性规划模型来实现:

CEi表示投入成本的最小值,K是投入要素的种类,M是产出的数目,N是银行的数目,λi是银行i的强度系数。第一个约束条件的经济含义是由于非效率因素的影响,银行投入组合大于最优的投入组合;第二个约束条件的经济含义是由于非效率的影响,银行的产出小于最优化的产出;第三个约束条件是表示银行业是固定规模报酬。

其中,θi表示规模报酬不变(CRS)状态下的技术效率,其他变量解释参照模型(1)。

3.AE。AE反映了在投入的相对价格一定时,各种投入要素的最优组合。根据CE=AE*TE,可知AE=CE/TE。

4.PTE。PTE反映银行受到管理和技术等因素影响的生产效率,在一定程度上代表着银行经营管理和生产技术水平的高低。要计算PTE,只需要在模型(2)第三个约束条件的基础上增加,即可得到在规模报酬可变(VRS)状态下的技术效率值θi。

5.SE。SE反映的是银行规模对其经营效率影响的指标,是银行为生产既定的产出而过量的使用投入的程度。用来描述在技术不变情况下,同比例扩大或缩小投入指标所带来的产出指标的变化情况。根据 TE=PTE* SE,假设在 CRS状态下的TE值记为 θi,crs,在 VRS状态下的 TE 值记为 θi,vrs,则 SE=θi,crs/θi,vrs。

三、山东村镇银行的X效率测度

(一)样本的选择及数据来源

自2008年底第一家村镇银行开业,截止2012年底,山东共批准成立村镇银行57家。考虑数据可得性,我们选取成立时间相对较长的5家作为样本。按其成立时间顺序分别命名为CZ200810①其中2008代表年度,10代表月份,下同。、CZ200812、CZ201007、CZ201012和CZ201111。其中 CZ200812、CZ201007由城市商业银行发起设立,CZ200810、CZ201012和CZ201111由农村商业银行发起设立。本文以2012年底经营数据为研究基础,所用数据全部来自于各村镇银行上报监管部门的报表。

(二)投入产出变量的选择

银行效率测度的一个难点是定义其投入与产出。合理选取投入产出指标是正确利用DEA法的关键①汪洋,刘林林:《我国国有银行和股份制银行X效率比较》,《中央财经大学学报》,2008年第6期。。由于银行的主要功能是融资中介,本身不产生具体的有形产品,在投入和产出上不容易界定。就目前国内外的研究文献来看,对银行的投入产出没有统一的定义。银行投入产出划分方法一般有:生产法(Production Approach)、中介法(Intermediation Approach)、资产法(Asset Approach)、附加价值法(Value-added Approach)、使用者成本法(User Cost Approach)和现代方法等六种,其中最常用的是前三种②彭琦,邹康,赵子铱:《1993—2003年中国银行业效率的实证分析——基于DEA测度技术的运用》,《经济评论》,2005年第4期。。

我们结合前人的研究,以中介法和资产法为基础,选取员工人数(X1,其价格为P1)、各项存款(X2,其价格为P2)为投入变量,选取各项贷款(Y1)、税前利润(Y2)为产出变量,具体描述如表1所示。

表1 投入产出变量介绍

对于投入部分,村镇银行作为一个服务县域经济的金融机构,主要投入包括人力、物力和财力。作为银行的基本投入要素,劳动力代表着银行的实力和业务运作能力,是直接关系到银行效率的最积极因素,也是银行最具活力且能够创造更大价值的主要因素,我们采用员工人数来度量。各项存款是银行的一项原材料,没有存款就没有信贷和其他投资活动,它是银行盈利最主要的来源,尤其对村镇银行这种目前主要以存贷差获取盈利的银行来说,存款的取得显得尤为重要,所以我们将存款作为一项投入变量。在样本银行数量有限的情况下,本着尽量减少变量个数以提高测算准确度的原则,结合村镇银行目前所开展业务多为简单的存贷款,很少或没有开展对资产投入要求较高的中间业务或投资业务的实际,同时由于各村镇银行成立时间还不长,前期资产投入所支持的业务量还比较小,其投资效率的释放存在一定的时滞,综合考虑,我们最终没有将固定资产净值作为一项投入变量。

对于产出部分,首先,村镇银行试点的主要目的之一就是为了解决农村金融供给不足,缓解“三农”贷款难问题,贷款服务应该为其主要功能,由于样本银行均不存在不良贷款,所以我们选取各项贷款作为一项产出指标;另外,村镇银行作为一级独立法人,自主经营,自负盈亏,赢利性是其本质要求,相比利息收入,税前利润更能全面反映村镇银行的整体运营情况,我们选取税前利润作为另一项产出指标。

根据DEA的要求,各项投入项与产出项之间必须符合“同向性”假设,即随着投入量的增加,产出量不得减少。采用Pearson相关性检验,对样本银行的投入产出数据进行检测,结果表明,样本银行投入变量与产出变量之间的相关系数为正,表明研究所选取的投入产出变量符合模型所要求的“同向性”原则,具有合理性。

(三)X效率的测度及分析

运用DEAP2.1软件,将投入产出数据以及对应的价格数据输入模型得如表2所示结果。

从表2可以看出各效率指标情况:

(1)CE。样本银行总的平均CE值为0.843,仅有1家达到DEA有效,另外4家均存在一定程度的无效支出,像CZ201012村镇银行其CE值为0.653,说明在现有产出下的最优成本支出只需目前支出的65.3%。而导致其CE较小的主要原因来自于较低的TE。

(2)AE。样本银行的AE平均值为0.991,仅有2家达到DEA有效,另外3家效率值接近于1,说明作为自负盈亏的经营主体,各村镇银行在经营过程中对投入产出的经济性考虑得相对周全。

(3)TE。5家样本村镇银行中仅有1家TE达到DEA有效,TE平均值为0.850。CZ201012村镇银行的TE值为0.659,说明该行要实现现有的产出水平,只需要既有消耗的65.9%,也就是说该行消耗的近35%被非效率因素所浪费。

(4)PTE。有4家村镇银行的PTE值为1,PTE平均值为0.938。村镇银行的整体PTE较高,可能的主要原因一方面是各村镇银行开展的业务种类较少,而且多为简单的存贷款,另一方面主要是受到各主发起行的技术支持,保证了村镇银行运行的高效率。唯一1家非DEA有效的村镇银行不仅存在投入冗余而且同时存在产出不足的情况。通过与其他样本银行作对比,发现该村镇银行为主发起行的全资子公司,而其他样本银行均存在不同程度的股权分散。这与已有研究中股权结构对银行的管理效率有较大影响的结论相吻合。

(5)SE。样本银行SE平均值为0.909,只有1家规模效率值为1,实现了规模报酬不变,其余4家规模效率值均小于1,并且处于规模报酬递增状态,表明可以通过扩大资产规模来提高经营效率。但就资产规模而言,SE最小的村镇银行,其总资产规模并不是最小,分析其背后的原因,可能是由于该村镇银行资产组成中存放同业资产占全部资产的比重过高引起的。该行存放同业款项占到了其全部资产的55%,而SE较高的2家样本银行比重均不足5%。

表2 村镇银行的效率测度结果

四、研究结论及建议

通过对样本村镇银行的投入产出的实证分析发现,各样本村镇银行间X效率存在一定的差距,由于商业化经营,村镇银行配置效率普遍较高,引致X效率差距的主要原因来自于技术效率的影响。通过表2对技术效率进一步分解成为纯技术效率和规模效率后发现,技术效率较低的2家样本村镇银行低效率产生的原因是不同的。1家是由于绝对集中的股权结构导致其较低管理效率引致自身纯技术效率的低效,1家是由于存放同业资产占全部资产比重过高引起的规模效率的低效。另外,通过表2我们还发现主发起人为城市商业银行的村镇银行效率要高一些,由于样本中无其他性质的发起行可供我们做进一步的对比分析,尚不能得出城市商业银行就比农村商业银行作为主发起人更有优势的结论。

综上所述,对提升村镇银行X效率提出如下建议:

(1)减少政府干预,持续“催熟”村镇银行的商业化经营;

(2)优化股权结构,坚持股东的多样化,控制主发起行的持股比例,增加民间中小企业和自然人持股比例,充分调动各股东的积极性;

(3)进一步扩大银行的资产规模,尤其是在保证贷款质量,有效控制银行风险的前提下,根据当地经济状况和客户需求实际,开发出适用性、针对性更强的金融产品和服务,提高贷款在全部资产中所占的比重,充分发挥各项投入资金的效率。

[责任编辑:王成利]

F832.35

A

1003-8353(2014)06-0055-06

本文系国家社会科学基金项目“我国金融发展战略理论与路径选择研究”(编号:12BJY163);山东省金融学会2011年度重点研究课题“基于农户信贷需求的农村新型金融体系改革研究—以山东省为例”(第28号);山东省软科学项目“新型农村金融机构可持续发展规范研究”(编号:2011RKB01203)的部分研究成果。

王海波(1980-),男,山东农业大学经济管理学院博士研究生,山东财经大学金融学院讲师。

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

今日农业(2020年22期)2020-12-14

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

今日农业(2019年14期)2019-01-04

流行色(2018年11期)2018-03-23

消费导刊(2017年20期)2018-01-03

西安工程大学学报(2016年6期)2017-01-15

天津体育学院学报(2016年3期)2016-12-18