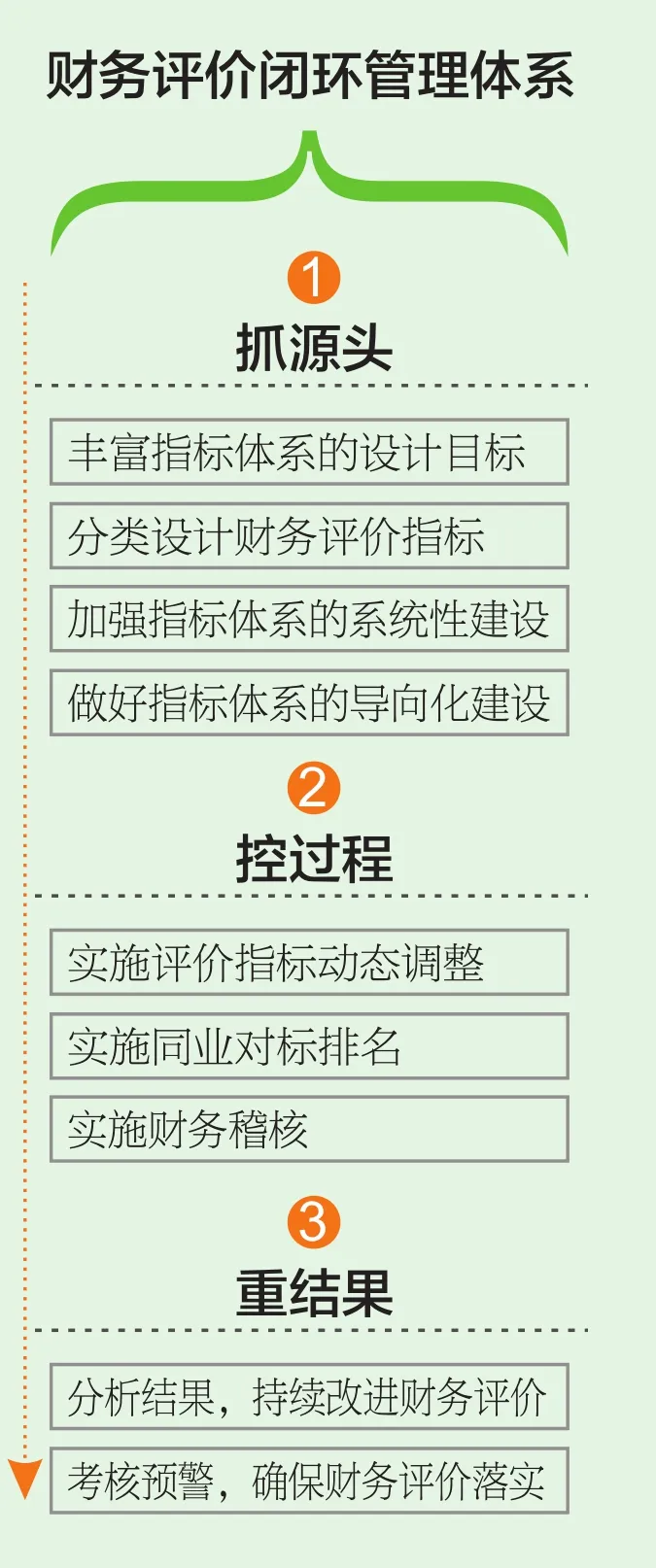

抓源头、控过程、重结果,加强财务评价体系建设

2014-10-11 08:56国网江西省电力公司

江西电力 2014年3期

文_国网江西省电力公司 刘 勇

传统财务评价体系指标偏重单一的财务绩效指标,评价手段也局限于事后结果的考核。近年来,省公司以提升集约化管理水平为目标,引入全过程管理理念,创新财务评价管理体系,建成以“抓源头、控过程、重结果”为管理主线的财务评价闭环管理体系,将国网公司财力集约化管理要求进一步量化,并将其植入财务评价指标中,发挥财务评价源头导向和抓手作用,协同“三集五大”体系建设。

抓源头,强化评价指标体系建设

财务评价指标是源头导向,在指标设计上,以国网公司资产经营同业对标指标为基础,以财务绩效与财务能力指标为提升,以辅助决策指标和定性指标为深化补充。建设后的财务评价体系加强了集约化管理导向,实现了与企业管理目标的有效联动。

丰富指标体系的设计目标。指标体系在设计上坚持提升集约化和精益化管理水平原则:一是提升财务评价与公司目标的联动性,促进向集约化运作转变,发挥源头导向作用;二是提高财务评价对公司战略的敏感性,突出财务评价对生产经营的导向作用;三是从多个角度设置财务评价指标体系,满足公司经营绩效分析和辅助决策支持需求;四是夯实财务基础工作,提升公司财务专业管理水平,提高财务人员专业素质,为提升集约化管理水平提供根本保障。

分类设计财务评价指标。充分考虑指标设计的时效性、易观测性和可考量性,确保所设计的指标便于操作和管理。具体表现为在评价指标设计过程中,对指标的内容、层次进行深入分析和挖掘,再结合公司实际情况构建财务评价指标体系。定量指标方面,以国网公司资产经营同业对标指标为基础,结合公司实际情况,针对经营管理中需重点关注和解决的问题,优化完善资产经营同业对标指标。定性指标方面,以突出财务管理性、提升工作主观努力性、减少客观性因素为原则,修订每年财务管理定性评价、财力集约化管理、资产经营管理对标体系。

加强指标体系的系统性建设。零散孤立的财务指标分析价值不高,只有将孤立的指标组合起来形成体系,才能深刻、全面地反映公司经营管理中存在的问题。对此,财务评价指标根据数据来源的不同,分为纯财务指标、纯业务指标和混合型指标;指标主题是根据财务分析的目的类型,搭建相互关联的财务指标体系,深刻反映公司经营管理过程中的各方面情形。

做好指标体系的导向化建设。根据国网公司年度财力集约化考评体系专业分值分布情况,并结合当年财务工作安排,公司将对供电类单位纳入评价的预算管理、会计信息、电价电费、资金管理、资产产权、稽核评价6个专业的基本分权重设为15%、15%、14%、14%、28%、14%;对非供电类单位纳入评价的5个专业(电价电费专业不评价)基础评价得分,按实际分乘以100/86的权重调整为100分;年度总分=季度基础分加权平均+鼓励加分;鼓励加分项满分10分,对于典型经验转化、管理创新、人才建设等加分项中不具有对应工作内容的指标不予加分。

控过程,多维评价手段并举

建成财务评价指标体系仅实现源头导向作用,实施的效果还取决于财务评价的执行是否到位。为此,公司依托信息技术平台,引入指标动态调整机制,同时借助对标排名、财务稽核、风险监控等多维评价手段,努力践行财务评价过程,确保将财务评价指标源头导向落到实处,切实提高公司集约化管理水平。

实施评价指标动态调整。在传统财务评价工作中,指标体系相对固定,更新速度较慢。近年来,随着外部环境变化的不断加快,公司发展目标的不断调整,传统的静态指标体系已经不能适应公司的发展需要。为此,公司建立了指标动态调整机制,以适应公司不同发展阶段的需要。在筛选、甄别、归纳定量与定性财务指标的基础上,以提升集约化管理水平为目标,实施财务评价指标体系的动态调整,从相关性、可管理性两大维度对指标库进行分析,确定每年的评价重点,有效衔接资产经营管理对标体系。

实施同业对标排名。借助同业对标排名,实施财务评价,包括资产经营、财务专业管理、财务工作三个方面的同业对标。资产经营同业对标方面,按照国网公司提出的全面拓展同业对标深度广度的要求,深入剖析现状、尊重实际、争取突破,积极发挥资产经营对标对公司经营管理的源头导向作用。财务专业管理对标方面,每年根据当前财务管理需要,设定财务专业对标主题,在基层单位范围内开展对标工作,以经验交流会的形式,组织各专业标杆候选单位进行经验交流,通过讲解演示,现场投票的方式决定管理专业标杆,入选公司典型经验库,发挥典型经验的引路作用,在公司系统内营造“比、学、赶、帮、超”的良好氛围。财务工作对标方面,加强财务工作精益化、标准化建设,维护财务工作秩序,夯实会计基础工作,防范财务风险,提高工作效率。

实施财务稽核。构建财务稽核规则库和财务稽核专家库,依托稽核“双库”大力开展财务稽核活动,确保财务评价实施。在稽核过程中,公司要把握好两个“结合”,即现场稽核与在线稽核、日常稽核与专项稽核相结合。其中,在线稽核工作的开展,依托公司一体化信息平台,根据稽核规则库所设立的规则,逐步建立常态化的在线稽核工作机制。通过在稽核系统中设置稽核取数关系及问题判断标准,对各单位的财务和业务信息实施自动过滤、网上查证、在线分析,定期通报在线稽核情况及有关结果,实现过程、状态的及时分析。

重结果,实现评价闭环管理

分析结果,持续改进财务评价。重结果分析是实现财务评价闭环管理的前提条件。公司牢牢把握集约化管理“横向融合,纵向集中”特征,在分析过程中坚持做到“两个深入”,即横向分析延伸至业务前端,纵向分析深入底层责任单元,力求抓住本质,为财务评价其他业务环节工作奠定扎实基础。注重将财务评价分析结果反馈至财务评价的各个业务环节,利用分析结果持续改进财务评价体系,实现财务评价的闭环管理。

考核预警,确保财务评价落实。根据财务评价的考评结果,公司对财务活动出现异常的基层单位发出预警,对财务稽核中出现问题的单位下达整改意见书,限期整改并反馈。同时将财务评价结果纳入企业经营责任制、企业负责人业绩考核、综合计划和财务预算体系,以确保财务评价的考评结果不流于形式,真正落到实处,并作为年度财务工作评先的重要依据,强化财务评价的抓手作用;通过分层次、分类别的督办,确保财务评价落地。

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21

当代陕西(2020年23期)2021-01-07

江苏安全生产(2020年11期)2021-01-07

湘潮(上半月)(2019年6期)2019-05-22

消费导刊(2017年20期)2018-01-03

中国洗涤用品工业(2017年2期)2017-04-16

小猕猴智力画刊(2016年12期)2017-01-05

公民与法治(2016年21期)2016-05-17

农家科技中旬版(2016年12期)2016-04-16

信息记录材料(2016年4期)2016-03-11