“营改增”对税负的影响与措施

2014-09-27 22:55赵娜

现代企业 2014年8期

赵娜

国家从2012年正式对上海的交通运输和部分服务业由征营业税改增增值税,从2013年开始“营改增”的范围已扩展至全国。“营改增”的税制改革不仅有利于减少营业税自始至终存在的重复征税问题,减轻企业税负负担,提升服务业等二三类产业在国内外市场的竞争力。与此同时通过对市场中作为“营改增”试点的个别服务行业同时期所承担的增值税金额与应承担的营业税金额比较分析得出,增值税的税负大于营业税的税负。出现此种情况不可避免,这主要是由于该企业自身的经营制度设计结构和企业自身的经营能力所致,并不是改征增值税税制结构本身所致。因此,“营改增”虽致力于减轻企业经济负担,但对企业的经营者,对企业的业务能力都是一个极大的挑战,不容忽视。本文以服务业中的建筑行业为例通过引入一个真实的建筑企业,以该企业真实的财务数据为依托,对比企业承担的营业税税负和增值税税负,进而分析得出“营改增”对建筑企业税负的有利或不利影响,为企业探寻应对“营改增”的经营改革措施。

一、“营改增”对建筑企业的收入和成本的影响

1.对收入的影响。征收营业税时,计税依据为建筑企业的全部工程造价,增值税的计税基础是不含税价格,不含税价格=含税价格/(1+增值税率),不含税价格比含税价格下降百分比=(含税价格-不含税价格)/含税价格×100%=[1-1/(1+增值税率)]×100%,建筑业预留税率为11%,不含税收入=含税收入/1.11,收入将减少9.9%。

2.对成本的影响。由于征收营业税时,其计税依据为建筑企业的全部工程造价,而在计算征收的增值税时,成本需要把含税的金额换算为不含税的金额,而当前我国建筑企业的上游企业大多为小型微利企业,因而难以从上游企业获得增值税专用发票,进而增值税的进项税额也就难以抵扣,故“营改增”后建筑企业的税收负担会小幅提高,企业的成本会有所提升,利润也将会随之有所下降。

二、建筑企业案例分析

施工企业的一个项目合同总价款为10000万元,成本分别由人工、材料、机械、分包、措施及现场经费几个部分构成,按照目前公布的增值税税率11%来计算,表1列出由于改革前税率和改革后税率的不同而造成的税负变化情况。

从以上表中数据来看,未抵扣前建筑企业按照营改增税负增加了1100-300=800万元。另外从合同价款中的成本分项构成来看,直接材料成本占60%的比例,所以直接材料的税款抵扣多少是营改增后税负变化的重要因素。

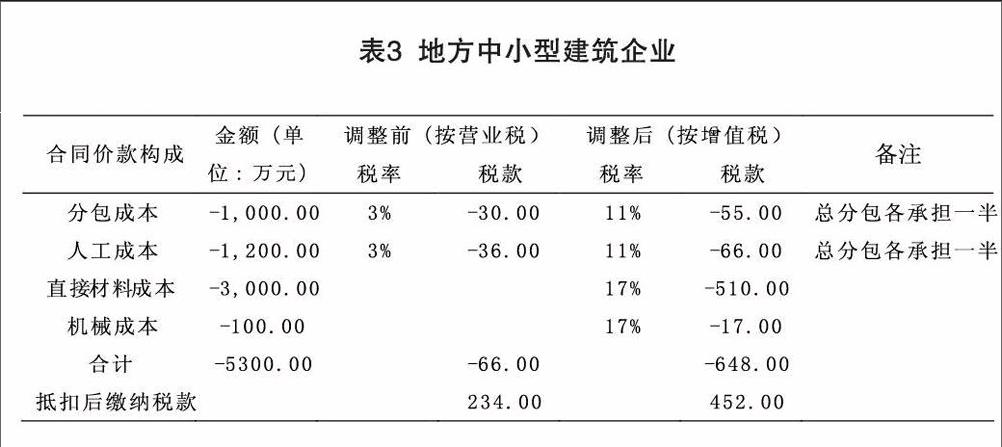

笔者又调研了部分其它建筑企业,以下分别选取国有大中型建筑企业、地方中小型建筑企业来进行对比分析:

从以上表2数据可以看出,分包成本由于改革前营业税是可以抵扣的,并且税负不是很重,可以直接转嫁到分包成本中。如总包在分包成本一项中可以抵扣分包缴纳的30万税款(各地区有区别,大部分地区在税务机关录入税务信息系统后都可以直接抵扣),即不需要缴纳该部分税款。

改革后虽然也可以抵扣,但是分包单位一般都是小型建筑安装企业,一般很难开具增值税专用发票,其代开发票缴纳的税款会增加8%(11%-3%),这样就造成分包成本的增加,所以就可能出现总分包双方各承担一半税负。总包缴纳税款110万,抵扣分包缴纳1000*11%/2=55万,则还需要缴纳55万的税款,改革增加了55万的税款。该税款虽然体现全额抵扣,但是可能在合同签订时,分包方会将该部分税款全部加在合同总价款中,由总包方承担。

人工成本和分包成本一样,存在实际税负增加情况,增加了1200*11%/2=66万税款。

直接材料部分,由于并非所有材料都能开具增值税专用发票,从笔者调研的几种类型企业来看,大型国有企业的材料成本构成相对比较合理,大宗材料如钢筋、混凝土、水泥都可以开具增值税专用发票;另外如一些砂石、砖、装饰材料、五金电器、化工油料等一般都开不出增值税专用发票。总体来看大型国有企业材料中能开增值税发票的占总材料2/3的比例,地方中小型建筑企业能占1/2的比例,甚至有些小型建筑企业只能占1/3的比例。所以抵扣的比例不一样造成税负成本千差万别。从上表来看,材料部分缴纳税款能节省6000*3%-(6000*11%-4000*17%)=200万元。

机械成本,一般项目施工采购大型设备不是很多,而大部分企业采取租赁方式,这样造成可抵扣成本也不是很多;从上表来看,机械成本部分增加了税负(500*11%-200*17%)-500*3%=6万元。

其他成本如措施费及现场经费都是现场管理发生的费用,一般无增值税发票可抵扣,利润也需要缴纳税款,其三项税款合计可能增加税负(500+300+500)*11%-(500+300+500)*3%=104万元。

汇总各成本构成税负增加了55+66-200+6+104=31万元。

从总体数据来看,该部分税款对大型国有企业的现金流及合同利润影响不是很大,税负较改革前略有增加。

从调研的中小型建筑企业来说,和大型国有企业相比,主要是材料成本的抵扣出现较大的变化,可以抵扣的材料成本只能占到总材料费用的一半,总体税负增加了452-234=218万元。甚至有些小型企业,有可能抵扣的材料成本只能占到总材料费用的1/3左右,可能税负会更加严重。很多小企业为了节省成本和核算简单,甚至都不让材料商开具发票,直接按照税务机关核定的税率来开具建筑安装工程款发票给业主。

从以上成本明细构成分析,改革后,建筑企业很有可能出现税款并未降低的情况,反而因为可抵扣的地方较少,出现税负高于改革前。国家推行“营改增”的目的在于减轻征收营业税企业的税收负担,但通过以上案例分析可以看到在“营改增”初期反而会加重企业的税收负担,原因主要取决于建筑企业自身的业务结构安排不够合理或经营管理不善所致。针对具体某一项经营业务而言会加重企业税负,但通过对行业间按照企业规模大小划分,国有大中型建筑企业、地方中小型建筑企业进行比较而言,“营改增”的税制改革在初期对国有大中型建筑企业的税负负担增加比例很低,但对中小型建筑企业的税务负担增加的比例偏高。从建筑企业营业期间长远角度来看,“营改增”的税制改革在短期或许会加重企业的税收负担,在长期反而会降低企业的税收负担。为此面临“营改增”的企业不必过于担忧,而应着手于改进和提高企业的经营效率,尽快降低“营改增”带给企业的短暂税负增加。

(作者单位:四川文理学院数学与财经学院)

猜你喜欢

江西建材(2018年4期)2018-04-10

辽宁经济(2017年5期)2017-07-12

地方财政研究(2016年9期)2016-10-21

证券市场周刊(2016年37期)2016-09-29

中国劳动关系学院学报(2016年2期)2016-09-26

现代工业经济和信息化(2016年5期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

财会通讯(2015年1期)2015-12-16

财会通讯(2014年9期)2014-12-05

海关与经贸研究(2014年5期)2014-02-28