国企应收账款管理问题及对策研究

2014-09-24 08:16何禄文杨韦华

时代农机 2014年9期

何禄文,杨韦华

(湖南航天管理局,湖南 长沙 410205)

应收账款是指企业为应对激烈的市场竞争,以扩大市场份额为目的,赊销产品或劳务所形成的债权性资产,是信用经济的产物。赊销的发展,在一定程度上扩大了企业产品市场,提高了企业的竞争力,但另一方面也形成了应收账款。

应收账款过大则会占用大量资金,直接影响到企业的资产质量;若账龄偏长,则容易发生坏账,资金损失的可能性就会增大。因此,企业在积极运用赊销这一营销手段扩大市场份额的时候,必须运用多种措施来加强应收账款的管理,切实降低应收账款的风险。

1 国企应收账款管理存在的主要问题

(1)应收账款居高不下。由于相互欠款造成企业间债务关系错综复杂,“三角债”问题日益突出,严重影响企业正常生产经营。据国家统计局统计结果显示,我国企业间“三角债”规模在2011年年末已累积至7.4万多亿元人民币,其中超过3个的拖欠已达4.7万亿元人民币;2012年末,企业应收账款净额7.8万亿元人民币,同比增加12.8%,增幅比2012年8月份提高了12个百分点,应收账款高企已成为一个突出的矛盾。

(2)应收账款账龄过长。国企应收账款账龄比较长,主要表现在账龄远高于世界发达国家水平。资料显示我国企业账款拖欠期平均是80多天;而市场经济发达的美国,账款拖欠期平均6天。我国企业账款拖欠是美国的13倍。数据显示了我国企业应收账款的账龄较长。

(3)应收账款坏账比率偏高。目前,我国企业应收账款欠造成的坏账率是5%-10%,有的企业坏账率高达30%以上,远高于美国平均坏账率的0.4-1.5%水平,实际情况可能远非如此,许多国企尚存在大量长期挂账的呆账,造成应收账款坏账统计偏低。

2 国企应收账款管理问题形成的内在原因

(1)风险管理意识淡薄。企业为了扩大市场份额,不但要在成本、价格上下功夫,而且必须大量地运用商业信用促销。但是某些企业风险防范意识不强,为了扩大销售,在事先未对付款人资信情况作深入调查的情况下,盲目地采用赊销策略去争夺市场,忽略了大量被客户拖欠、占用的资金能否及时收回的问题。

(2)赊销及回款的内控机制不完善。企业未建立健全客户信用管理机制,缺乏客户档案信息,客户信用评级制度和赊销政策,企业产品赊销授权审批制度未建立健全。例如,部分企业产品赊销由少数人决定或凭经验感觉而定,或赊销授权审批制度流于形式。

(3)应收账款考核约束机制不健全。部分国企对应收账款重视度不够,应收账款未纳入考评体系,而对实施考核的国企一般仅考核应收账款控制数量,比如应收账款净额或应收账款周转率,而忽略了应收账款的内在质量。有些企业领导受利益驱使,为完成任期收入利润等考核指标,弄虚作假,不顾购买单位资金状况、信誉度,轻易将产品赊销出去,不顾以后能否收回,一味追求报表上的表面高收入,创造虚假利润,使应收账款坏账风险人为增大,还有些企业为完成应收账款数量控制指标,以较高的手续费把高质量的应收账款以不附追索权方式办理保理,企业领导班子表明上完成了任务,但是实际上却违背了考核的本意,损害了企业利益。

3 国企应收账款管理的风险应对策略

(1)强化风险管理意识。企业应加强对赊销及应收账款的风险意识的宣贯,通过思想意识的提升和统一,防范企业经营风险。董事会或类似权利机构应确定赊销及应收账款的风险承受度,制定企业可接受的风险承受水平,把风险控制在可控范围之内。

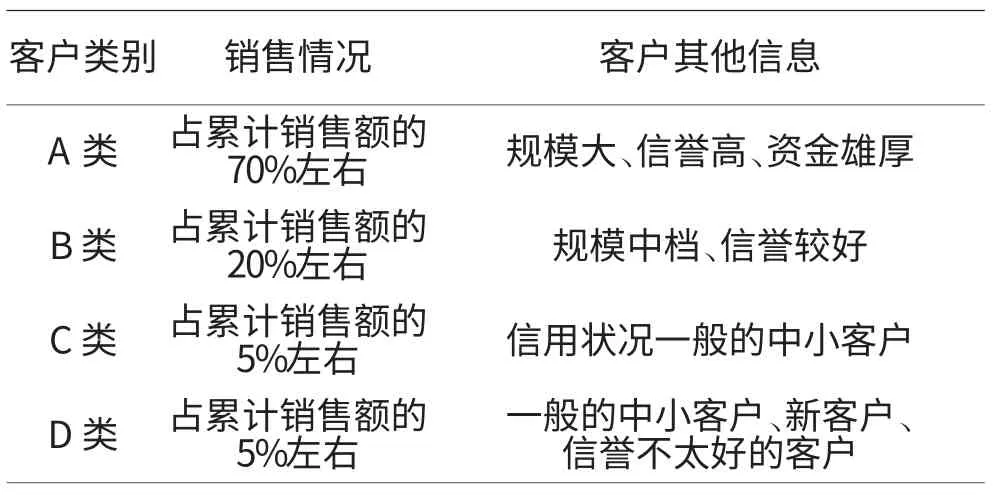

(2)建立健全客户信用管理机制。首先,应建立客户信用档案,通过信用调查和资料收集,建立完备的客户信用资料,为客户信用评级提高基础信息。据资料统计,通过对事前欠款的有效管理可以防止70%的呆坏账的产生,实际上很多货款产生拖欠和呆坏账是由于企业销售时对客户了解不够造成的。其次,应做好客户信用评级,企业可根据销售情况和客户其他相关信息把客户分为四类,具体情况如表1所示。

表1 客户分类情况

再次,应制定对应的信用政策。企业应根据不同的客户登记给予不同的销售政策,对于A类客户,可以给予一定的销售额度和回款期限,但赊销额度以不超过一次进货为限,回款以不超过一个进货周期为限;对于B类客户,一般要求现款现货,可先设定一个额度,再根据信用状况逐渐放宽;对于C类客户,要求现款现货,应仔细审查,对于符合企业信用政策的,给予少量信用额度;对于D类客户,不给予任何信用交易,坚决要求现款现货或现款后货。

最后,应健全赊销授权审批制度。销售部门负责客户信息的收集和档案管理,资产管理部门负责信用评级,财务部门负责收款方式的审核,法律部门负责销售条款的审核,最后按照一定金额和权限由主管副总及总经理审批,重大赊销应由集体决策或实行联签制度。

(3)完善考核约束机制。应收账款的考核指标体系应从质量和数量两方面考虑,数量指标可选择应收账款净额或应收账款周转率,应收账款净额或应收账款周转率的分母指标应取应收账款净额或余额各月末平均值,以防年末盲目冲击指标,防止出现表面完成考核任务,实际损害企业利益的现象发生。对于超过应收账款净额或周转率超过考核目标值的应考虑扣减考核利润完成数,以防企业为完成销售和利润目标,盲目扩大销售,避免不必要的坏账损失,从源头上避免潜亏的滋生。

账龄是应收账款内在质量的表现形式之一,账龄越长,应收账款收回的可能性越小。对于1年以内未逾期的应收账款可视同现金,三年以上的一般难以收回,全部视同坏账,即按照确定当量法的原理,利用应收账款当量比率等类似指标考核应收账款质量,应收账款当量比率=各账龄段应收账款与确定当量系数之积的汇总数/应收账款余额,企业可利用应收账款当量比率等类似指标考核应收账款质量,从而引导企业关注应收账款内在质量,有效控制坏账风险,降低资金损失。

[1]刘秀.改进国有企业应收账款管理的几点建议[J].商场现代化,2012,(7).

[2]周莉,路金蓉.“三角债”幽灵再现[J].证券市场周刊2012,(37).

[3]卢岚芳,冯守仑.我国企业信用风险管理过程的改善[J].现代企业,2012,(4).

[4]王本燕.浅析企业应收账款管理[J].科技信息,2012,(5).

[5]王晓霞.国外企业应收账款的管理方法[J].科技情报开发与经济,2008,(3).

[6]王敏德.企业内控精细化管理全案[M].北京:人民邮电出版社,2012.

猜你喜欢

客联(2021年10期)2021-12-07

中原商报·科教研究(2021年5期)2021-03-23

四川工商学院学术新视野(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

中国商论(2016年34期)2017-01-15

财会学习(2016年3期)2016-12-31

投资与理财(2016年2期)2016-02-04

财会学习(2016年16期)2016-01-01

城市建设理论研究(2014年11期)2014-04-21