中国寿险产品退保率的影响因素分析——基于省级面板数据的实证检验

2014-09-20 09:16孙越君

当代经济科学 2014年4期

陈 华,孙越君

(中央财经大学保险学院,北京 100081)

中国寿险产品退保率的影响因素分析

——基于省级面板数据的实证检验

陈 华,孙越君

(中央财经大学保险学院,北京 100081)

本文利用2001-2011年我国各省区的宏观经济与保险数据,考察了影响寿险产品退保率的多种因素。通过固定效应面板数据模型分析,检验了“资金应急假说”、“市场利率假说”和“产品替换假说”,为“资金应急假说”和“市场利率假说”提供了新的证据。研究结果表明:长期利率、短期利率和利差显著地影响保单持有人的决策,利率和利差的上升会造成退保率的提高;退保率和失业率、城镇人均住房支出呈正相关关系,和城镇居民收入呈显著负相关关系,结果显示城乡收入差距拉大对退保行为具有较大影响,阻碍了保险市场的发展;新单保险比例也对退保行为产生较大影响。此外,高龄比和金融增加比例也会影响投保人的退保行为。

人寿保险;退保率;固定效应模型

一、引 言

对于长期人身保险合同,保单持有人具有退保领取保单现金价值的权利。我国《保险法》第十四条规定:“投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。”保单持有人退保时,保险公司需要支付保单的现金价值。保险公司在设计险种时会将退保情况考虑在内,在一定的精算假设下进行资产和负债的匹配,故退保率对公司的资金流动会有直接影响。

较高的退保率直接影响到寿险公司的资金收益和公司运营。一是较高的退保率对寿险公司资金流安全产生消极影响。如果实际的退保率偏离产品设计时的预估,将导致资产和负债不能很好匹配,破坏公司的现金流,甚至可能带来现金流中断的危险,无法保证正常运营。二是会影响人寿保险公司的收益。人寿保险公司利润包括承保利润和投资收益,某一段时间内的集中退保行为会影响公司资产,进而影响正常的投资行为,偏离预期收益。三是退保具有很大的逆选择性。在人寿保险产品相对收益较低时,损失发生率较低的保单持有者会选择退保,而留下风险高的投保人。在这种情况下,保险人的实际赔付与预期赔付将形成较大逆差,严重损害保险人利益。四是大量的退保会损害公司形象和行业信誉。一般来说,退保应扣除一定的费用,扣除费用金额与已缴费时间长度呈反比关系,已缴费时间长度越小,退保扣除的费用越大。这就容易引发保险客户的误解和不满,严重影响保险公司品牌形象和行业信誉。五是过多的退保行为会打击代理人积极性。退保行为会降低佣金,损害代理人收益,一些代理人可能会放弃业务代理工作,这极大地影响代理人队伍的质量和稳定性。

我国人寿保险市场周期性出现的集中退保行为,严重影响寿险公司的正常运行和保险行业的形象和声誉,成为制约寿险健康可持续发展而亟待解决的突出问题。因此,研究投保人退保特别是研究退保影响因素对保险行业发展具有重大的现实意义。通过了解各种因素对投保人退保行为的影响,深入考察投保人退保动机和缘由,可以帮助保险人更好的应对退保的消极影响,及时采取预防措施,适时调整策略,有效保障预期收益,维护保险公司的稳定和正常运营。

本文的结构安排如下:第二部分对国外和国内的文献进行述评;第三部分对数据来源和处理方法进行简要说明;第四部分利用回归结果分析退保率和各影响因素的关系;最后是结论和政策建议。

二、相关理论和文献综述

近几十年以来,国外学者已经充分认识到退保行为对人寿保险的重要影响,并进行了大量研究,获得了一定成果。目前学界有三种主要的理论假说:资金应急假说,市场利率假说和产品替换假说。

Linton在上世纪三十年代初提出了“资金应急假说”,他分析了经济危机时期寿险退保行为后发现,保单持有人因为经济危机需要现金应急使用时,往往会选择退保。这也就是说,当持保人处于资金缺乏情况下会选择将寿险保单的现金选择权视为获得资金的一个途径,会选择退保获取现金。研究“资金应急假说”的学者们均普遍认为,失业率在很大程度上可以反映投保人所处的资金拥有情况。Outreville[1]对美国和加拿大1955—1979 年间的数据进行实证检验,结果表明失业率对退保率的影响非常显著,从而使该假说得到了有力支持,除此之外,Outreville还在他的研究中提出了“产品替换假说”,当市场上出现具有更好价格或更有利条款的产品时,投保人会选择退保购买更优新品。这一理论得到Russell研究成果的支持。Russell[2]采用美国寿险公司运行数据和寿险行业宏观数据,实证分析了影响退保的诸多因素。“市场利率假说”认为,保险合同签定时,保单利率与市场利率保持着合理的利率差,市场利率的升高或降低都会影响保单预期收益,市场利率走高,则意味着保单收益相对走低,这时退保行为就可能发生。Babbel[3]通过研究利率变化与寿险公司经营现金流变化之间的关系,证明了利率变化与寿险公司退保率变化有高度正相关性。Kuo[4]和Tsai利用 VAR模型研究利率和失业率对退保行为的影响,研究表明失业率对退保率有短期影响,利率对退保的短期影响不明显。另外,退保率、失业率和利率三者之间具有长期稳定的关系,因此从长期来看,利率比失业率对退保行为的影响要更大一些。

还有一些国外学者从其他角度对这一问题进行了研究,例如,Kim[5]对研究退保率的不同模型的适用性进行研究,Hendel[6]对保单条款的具体设计和退保率的关系进行了分析。

国内人身保险市场发展较晚,这一问题的研究侧重于定性分析,定量研究正在探索中。容为民[7]认为,降息会降低不分红定期、终身、两全、年金寿险产品的退保率,保单持有人期望得到的资金和实际得到的资金会受利率波动的影响,波动导致两者的差额会形成损失,保单持有人根据损失率决定是否退保,损失率越大,退保可能性就越大。彭玉龙[8]分析研究了某寿险公司大量数据,揭示了退保率的变化规律,研究了包括投保人年龄大小与收入水平、保费与交费形式、保单经过年数等影响因素与退保之间的关系。刘超[9]建立结构方程模型分析表明客户满意度显著影响客户忠诚度,质量感知和保险公司形象对客户的满意度影响较大,三者互相作用影响寿险公司客户退保行为。展凯[10]以中国人寿1983年—2007年的退保数据建立向量误差修正模型(VECM),实证分析了影响寿险退保的多种宏观因素,并对各个退保假说进行了检验。研究表明,利率、失业率和物价指数的变化都影响退保率变化,其中物价指数变化的短期效应最明显,失业率有较弱的短期影响,利率变化对于退保率变化的短期和长期影响都很显著。孙蓉[11]利用中国寿险市场的宏观数据,采用逐步回归法检验前述几种假说,却得出与展凯几乎完全相反的结论。

目前国内的研究还处于初期,宏观方向已有一定成果,但还没有研究者对“产品替换假说”进行验证。本文将首次利用2001年—2011年我国30个省级行政区的统计数据,加入城乡收入差距和新单保费比例的影响因素,对多种宏观影响因素进行综合分析,并对各因素的影响程度进行测度。此外,根据利率和收入的实际情况进行区别分析,按期限长短将利率分为长期和短期,按实际水平将收入分成农村收入和城镇收入。

三、变量选取与数据来源

(一)退保率的计算方法

退保率作为衡量寿险公司业务经营风险的重要指标深受重视,但是一直没有统一的计算标准。按照保监会《保险公司偿付能力额度及监管指标管理规定》,退保率的计算公式为:

退保率=[本期合计退保金总额/(期初累计准备金总额+本期纯保费总额)]×100% (1)

但由于《中国保险年鉴》公布的寿险业务统计数据从省区层面未能进行如此细致的分类,本文研究不便采用这种计算方法,而采取另一种较为通用的方法,即:

退保率=(当年退保保单保险金额/年初有效保额总额)×100% (2)

我国的保险市场在快速增长,考虑退保率的相对性,我们认为其结果可以直观的体现退保金在当年保费收入的占比情况。

(二)变量选择

国内外的学者提出了“资金应急假说”、“市场利率假说”和“产品替换假说”并进行了不同角度的研究,本次研究基于这三种假说对国内退保行为进行分析,采用2001—2011年我国各省区的面板数据对这些假说进行综合研究分析。我们将退保率表示成关于资金需求、利率套利和新品更替这三个变量的函数:退保率=f(资金需求,利率套利,新品更替) (3)

为了分析宏观因素对退保行为的影响,我们在进行实证分析时设置了9个具有针对性的解释变量。对“资金应急假说”进行研究的学者大多分析了居民的失业率和收入情况,本文也采用居民收入和失业率作为影响因素,由于我国城市和农村的经济水平差异较大,故我们将城镇收入和农村收入区分开来。在保留前两个惯用自变量的基础上,又结合城市房价飙升的现状,加入了“城镇人均居住支出”这个指标量,以期获得投保人受高房价的影响程度。值得一提的是,我们基于城镇收入和农村收入的分析,首次运用二者的比值表示城乡收入差距来探究贫富差距对保险市场发展的影响。本文使用长期利率和短期利率对“市场利率假说”进行研究,另外,Browne[12]等的研究显示,长短期利差可以作为未来经济变化的度量值,因此本文通过测度长短期利率差对退保率的影响程度进一步验证该假说。在已有的宏观研究成果中,研究者一般都只讨论了以上两种假说,还未有学者对“产品替换假说”进行研究,我们创新性地采用“新单保费比例”这一概念表示新产品在市场上占有的比重,分析新寿险产品对已存寿险产品的冲击。我们还以金融增加比例作为控制变量,探寻整体金融市场的发展状况对退保行为的影响。除了以上九个和假说密切相关的宏观因素变量,我们还考虑到区域内年龄较高的群体可能会对退保率造成一定影响。人寿保险给保单持有人提供的是一种健康生存的保障,很多老年人可能会因为不再需要保障或者储蓄和养老金不足以支付保费等原因选择退保。地区范围内的高龄人数占总人数的比例也会影响退保率,也应当作为模型中的控制变量。

(三)数据来源

我国于2001年加入了WTO世贸组织,经济总体得到高速发展,保险市场发展进入了新时期,因此,本次研究选择2001年作为起始年份,收集了2001-2011年的面板数据。数据的主要来源是2002-2012年的《中国保险年鉴》、中华人民共和国国家统计局地区数据库和中宏数据库。

1.退保率。由该年度的退保额除以保费收入总额所得,数据来源于《中国保险年鉴》,取自地方版的30个省级行政区的人寿保险业务数据。退保率为本次研究的因变量,高的退保率表明该年的退保行为较多,低的退保率表明选择退保的情况较少。

2.利率。为了检验“市场利率假说”,我们采用长期利率、短期利率和长短期利差三个指标量。短期利率用的是半年定期存款利率,长期利率是五年定期存款利率,长短期利差是长期利率减去短期利率的值。由于我国实行的是有控制的浮动利率管理体制,因此在计算长期和短期利率时我们考虑了利率的数次调整,采用时间加权的计算方法计算出对应的年度利率值。由“市场利率假说”我们预期长短期利率和退保率都呈正相关关系。利差下降表示经济的衰退,此时退保率会下降,我们预期长短期利差和退保率呈现正相关关系。

3.失业率。根据已有的研究成果,失业率往往是用来反映投保人资金状况的指标量。失业率数据从国家统计局的数据库中提取,按照区域划分。当失业率增加时,我们预期被保险人会因为对现金的需求而选择退保,导致退保率升高,退保率和失业率呈现正相关。

4.居民收入。反映城乡居民收入水平的最主要指标分别是城镇居民家庭人均可支配收入和农村居民家庭人均纯收入。遵循“资金应急假说”,人们对人寿保险的需求会随着收入的增加而上升。类似于失业的预期,当收入下降的时候,保单持有人会将退保获得现金看做一个增加收入的可供选择,因而我们预期收入和退保率呈现负相关关系。除此之外,本文利用城乡居民收入比来研究城乡差距的影响对退保行为的影响,比值变大表示城乡差距拉大,比值变小表示城乡差距缩小。

5.城镇人均居住支出。除了失业率和收入,在近年房价飞涨的形势下,对于大部分城镇居民来说,住房方面的支出是一笔不小的花费,因此我们有理由认为住房支出也在一定程度上反映了保单持有人的经济状况。我们将城镇人均居住支出纳入考虑范围,探其对退保率的影响,和失业率一样,我们认为人均居住支出的增加刺激了投保人对资金的需求,因此支出的增加会导致退保率的上升。

6.新单保费比例。本文将国内研究还未涉及的“产品替换假说”纳入研究范围。我们认为保单持有人选择退保的原因可能是市场上出现了新的更好的人寿保险产品。例如,于2007年兴起的分红寿险产品对传统的人寿保险造成了很大冲击,从而形成了“退保潮”。Outervilles在他的研究中提出了“流量”概念,考虑到数据的获得情况以及前文设定的退保率计算方法,我们用年度新单保费额除以当年总保费收入的值作为新单保费比例,用该结果描述投保人投入新产品的情况。当新产品比重变大时,前期持有的寿险保单对持有人的吸引力不足,投保人会选择退保,因此我们预期退保率和新单保费比例呈反向变化。

7.金融增加值。金融增加值是指一定时期内国家(或地区)金融产业创造的新增价值,我们用金融增加值除以生产总值表示金融产业的相对发展情况,以此分析金融发展情况对于人寿保险市场发展的具体影响。金融增加比例的提升表明金融业的发展,这必将带来金融创新产品的增加以及退保行为的上升,因此我们预期金融增加比例上升会刺激投保人的退保行为。

8.高龄比。通过前面的分析,我们有理由认为一个地区的高龄比也会对退保率产生影响。根据国家统计局数据,本文将65岁以上的人视为高龄。由于缺乏前期相关研究,我们不对其与退保率的关系进行预期。

表1 解释变量的描述统计量

本文选取的是全国30个省级行政区在2001—2011年间的面板数据,由于澳门特别行政区、香港特别行政区和台湾地区的寿险市场和内地差别较大,因此不考虑在本次研究的范围内。在另外31个省级行政区中,西藏自治区相较于其他地方的寿险市场起步很晚,而且数据极少也不够具体,情况特殊不具有一般性,因此数据之中没有纳入西藏自治区的相关数据。本文以退保率作为被解释变量,另外十个变量作为解释变量。对各变量的描述性统计如表1所示。

从表1中可以看出,第一,退保率的平均值为0.10594,这表明每一个单位的保费收益可能有1.06%的部分会因为退保而流失。第二,城镇收入和农村收入存在巨大差距,城镇收入1万余元,而农村的收入不到4500元。由此看来,相同的宏观因素变动对人群产生的效果可能会因为较大的经济实力差异而不同,将城镇收入和农村收入分别收集并将城乡收入比例加入回归分析中是极有必要的。第三,由长短期利率的差值可知,不同存款期限的利率变化较大。并且,长期和短期利率具有较强的相关性,因此在回归部分中,我们将长期利率、短期利率和长短期利率差分别放入回归函数中(即三种利率有关变量前面的回归系数只有一个不为零)以减少相关性。除了利率因素之外,我们认为其余因素之间的相关性较低,可以同时出现在回归方程式中。

在进行实证分析之前,我们先通过简单的折线图较为直观表示出退保率的变化情况及其和部分宏观变量之间的联系。

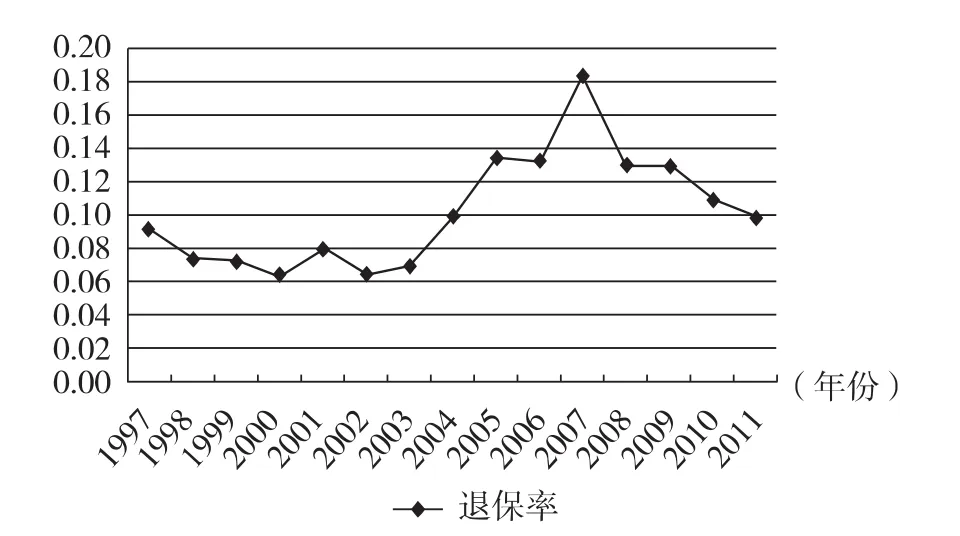

图1 退保率变化情况

由图1我们看到退保率在2006年—2009年之间有很明显的上升,这是因为该段时期内中国股市一片红利,许多保单持有人选择退保,将资金注入股市或者购买基金,追求更大收益。2009年下半年之后股市陷入低迷状态,此时退保率处于相对较低水平,这符合“资金应急假说”的观点。

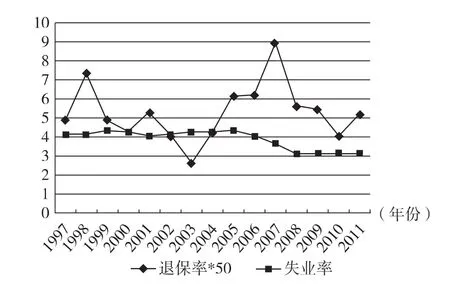

图2描述的是利率和退保率的变化情况。值得一提的是,为了方便数据的比较分析,我们对原本计算出的退保率进行了处理,将其扩大20倍,使得相关性更加明显的体现出来。我们从图中可以直观看出,退保率和长期利率与短期利率都呈现正相关关系,很好的验证了“市场利率假说”。

图2 退保率和利率的变化

图3 退保率和失业率的关系

为了方便观察数据之间的关系,我们再次对退保率进行了扩大。图3表示我国退保率和失业率的关系,图中显示两者之间是同向变化的,但相关性不够显著。

这些初步分析为我们的研究提供了直观的证据,显示的结果大部分和预期一样,有一些需要接下来的进一步研究。

四、实证分析

(一)计量模型的设立

我们用SUR表示退保率,LIR表示长期利率,SIR表示短期利率,DLSIR表示长短期利率差,UNE表示失业率,URI表示城镇居民可支配收入,LURI表示城镇居民可支配收入取对数后的值,URR表示城乡居民收入比,UHS表示城镇人均住房支出,LUHS表示城镇人均住房支出进行对数处理后的值,NER表示新单保费比,FAD表示金融增加值,HAG表示高龄比(高于65岁)。

我们构造的固定效应面板数据模型的回归方程式为:

我们对城镇居民可支配收入和人均居住支出两个因变量取对数,其对应的系数β5、β7表示在因变量变化1%时自变量的变化值,进行对数处理后的数据平稳性也得到了较大的改善。其他变量对应的回归系数分别是 β1、β2、β3、β4、β6、β8、β9、β10,表示在其他解释变量不变时,第i个解释变量变动一个单位,退保率变动βi个单位,α表示残差。

(二)回归结果和分析

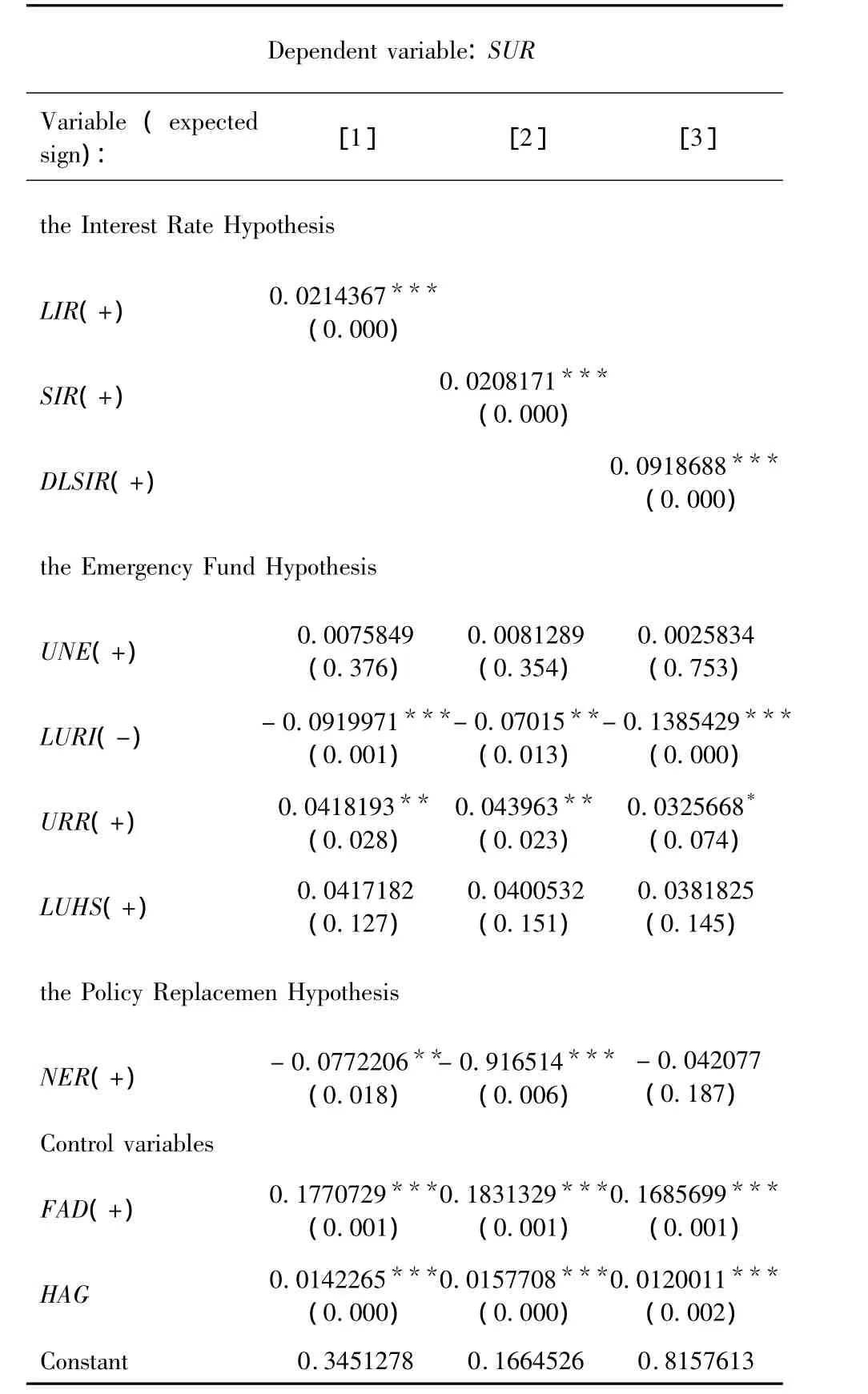

面板数据模型分为固定效应模型和随机效用模型,当模型的截距随不同的截面而改变时为固定效应模型,而随机效应模型是指截距项包括截面随机误差项和时间随机误差项的平均效应,且符合正态分布。前文中已提出,鉴于长期利率和短期利率之间具有很强的相关性,我们将长期利率、短期利率和长短期利差分别放入回归函数中,从而得到三个回归方程式。我们对于三个回归方程采用Hausman检验,结果显示均应该采用固定效应的面板数据模型,因此我们在后面建立固定效应模型。回归的结果如表2所示。

表2结果显示,退保率与长期利率、短期利率都呈现正相关关系,且极为显著。因为市场利率上升时,保单的相对保障程度变低,投保人会受到更高利益的驱使选择退保,放弃这些具有类似固定或“粘性”利率的保险产品,将资金投入具有更高市场利率的产品中。这支持Babbel(1995)的研究结果,为“市场利率假说”提供了证据。另外一个与利率相关的变量是长短期利差,当经济处于低迷时,市场的长期利率会下降,因此,经济形势下滑时,长短期利率差会变小。

从理论上分析,长短期利率差变小表示经济衰退,此时市场收益不好,保单持有人会选择继续持有保单,退保行为减少。在实际回归结果中,退保率和长短期利差变化是同向的,与理论分析相符,为“市场利率假说”提供了进一步证明。

表2 回归结果

失业率、城镇人均住房支出和退保率的变化和预期情况一致,当失业率上升时,居民由于经济压力需要流动资金,因此投保人会放弃持有的保单以获得可用资金,类似的还有,住房支出增加时,退保行为会随之增加。但是两者与退保率之间的相关性关系并不显著,这可能是因为,除了就业和住房问题外,还有医疗费用、教育支出等一系列因素会影响到人们的经济状况。退保率与城镇居民可支配收入的关系符合预期,当居民收入减少时,他们需要更多的流动资金,保单持有人选择退保获取应急使用资金,支持“资金应急假说”。本次分析结果显示城乡收入比与退保率呈现正相关关系,这与实际情况非常吻合。城乡收入比增加表示我国的城乡和贫富差距拉大,经济条件差的投保人更加贫困,因此选择退保以获取度日的资金,而富有的保单持有人资本积累加剧,寿险提供的保障和相对收益就下降了,他们会放弃提供低水平保障的人寿保险产品,转而寻求更高收益的投资途径,因此也会选择退保。这一分析结果间接支持了“资金应急假说”,也反映出城乡收入差距拉大对于人寿保险市场发展的不利影响,对经济发展起到了阻碍作用。

本文首次提出采用新单保费比例来验证“新品替代假说”,从理论上看,退保率和新单保费比例之间应当呈现正相关关系,因为当市场上产生众多新产品时,人们会想要退保转而购买市场上出现的具有更好的价格或更有利条款的产品。回归结果显示两者是不显著的反向变化,与预期的情况相反。退保率随着新单保费比例的上升而上升看似不正常,但能从数据结构和实际情况角度得到很好的解释。这一结果间接反映出了目前中国寿险市场普遍存在的“篡单”现象,人们购买人寿保险时往往会看重其收益性,弱化其保障性,保险人为了吸引更多的购买者,将原有的保单进行简单改良或者略微提高收益率,重新包装再以新产品的形式投入市场。而很多保单持有人会在保险代理人的鼓动和劝说下退掉已持有的保单,去购买具有较大收益的保险新产品。我们获取的数据中,退保总额既包括了“旧单”退保额也包括了当年的新单退保额,总保费既包括当年的“旧单”保费也包括新单保费。新寿险产品的增加必然对已存保单具有冲击,因此已存保单的退保率会上升;相反地,由于新单保险产品具有更好的收益或更优的条款,因此新单退保率极低。又因为我国的人寿保险市场起步较晚,市场还处于高速发展阶段,因此绝大部分地区每年新单保费都占总保费的一半以上。在这种情况下,相比于已存保单,新单退保额对退保率具有更大影响,且新单退保额极低,故随着新单保费比例的上升,总的退保率具体表现是下降而不是上升,虽然实际上已存保单的退保率呈现上升趋势。

除了上述对三个假说的验证外,本次研究加入的两个控制变量与退保率的相关关系也十分显著。金融增加比与退保率呈现显著正相关,这表明在经济高速发展的情况下,由于金融技术和产品的创新,购买者的可供选择越来越多,相比之下,大多数投保人会放弃收益较低的人寿保险产品。地区的高龄比也显著影响退保行为,老年人口比重越大退保率越高。这是因为,相比于其他年龄段的居民,年龄较大的人选择退保的可能性更大,部分老年人会面临养老金不足情况,另外老年人更容易被鼓动退保而购买“新型保险产品”,故较高的老龄比会导致较高的退保率。

五、结 论

本文从宏观角度来探讨影响寿险保单持有人退保行为的因素,围绕学术界提出的“资金应急假说”、“市场利率假说”和“产品替换假说”三个假说展开。为充分考察各相关宏观因素对保单持有人退保行为的影响,本文收集整理了全国30个省级行政区在2001年—2011年间的面板数据,采用通用的方法计算各区域的退保率,然后建立固定效应模型对因素的影响程度进行具体分析。本研究收集的数据和处理方式较以往的研究相比有较大创新,将城乡收入比和新单保费比例首次加入到影响因素中进行分析,并根据我国现实加入了城镇居民住房支出这一变量,得出了新的研究成果。

根据研究结果我们可以看到:退保率显著地受到短期利率、长期利率和长短期利差的影响,利率和利差上升时,退保率也上升,为“市场利率假说”提供了充足有力的证据。城镇可支配收入显著地影响保单持有人是否退保的决策,与退保率呈现负相关关系,符合“市场利率假说”,收入降低时,保单持有人对现金的需求增加而选择退保;特别指出的是,结果显示城乡收入比的增加会导致退保行为的增加,证明贫富差距的拉大对人寿保险市场产生负面影响。另外,失业率、城镇人均居住支出和退保率的关联不够显著,这表明除了失业率和住房花费外还有其他能够对经济状况产生影响的因素应该被考虑。新的保险产品出现也会对投保人的行为产生较大影响,实证结果显示退保率随着新单保费比例的扩大而上升,与预期不太一致,但是也可以从数据结构和近几年来寿险产业的迅猛发展情况得到较好解释。本文的研究结果证实了“市场利率假说”和“资金应急假说”,但由于我国人寿保险行业的发展情况,并没有找出能够支持“产品替换假说”的证据。

本次研究为保险行业对退保行为的分析提供了充足的理论依据,对保险资金的运用和风险管控起到了一定的指导作用。从该分析结果来看,我国较大的城乡收入差距不利于保险市场的发展,无论是从改善居民生活水平角度,还是维护金融市场的目的,政府应该尽快采取措施拉近城乡和贫富差距,从而保证金融迅速均衡发展。另外,研究结果间接反映出保险业界现存的严重“篡单”现象,弱化了人寿保险的保障功能,误导了保险产品购买者,提高了实际退保率,影响了保险企业资金的稳定性,减少了社会福利。因此,相关监管机构应该打击“篡保”行为,严格把关,防止虚假“新型保险产品”泛滥市场,保证人寿保险市场的正常秩序和稳定发展。

[1] Outreville J F. Whole - Life Insurance lapse rates and theemergency fund hypothesis[J]. Insurance: Mathematicsand Economics,1990,9: 249 - 255.

[2] Russell D T. An empirical analysis of life insurance policyholdersurrender activity[D]. A Dissertation of the Universityof Pennsylvania,1997.

[3] Babbel D F. Asset - Liability matching in the life insuranceindustry: The financial dynamics of the insuranceindustry[M]. New York: Irwin Professional Publishing,1995.

[4] Kuo W Y,Tsai C H,Chen W K. An empirical study onthe lapse rate: The cointegration Approach[J]. Journalof Risk and Insurance,2003,70: 489 - 508.

[5] Kim C K. Modeling surrender and lapse rates with economicvariables[J]. North American Actuarial Journal,2005,9: 56 - 70.

[6] Hendel I,Lizzeri A. The role of commitment in dynamiccontracts: Evidence from life insurance[J]. The QuarterlyJournal of Economics,2003,118: 299 - 327.

[7] 容为民. 升息对寿险产品退保率的影响及其对策研究[D]. 湖南大学硕士学位论文,长沙: 湖南大学,2005.

[8] 彭玉龙. 个人寿险保单退保失效现象分析[J]. 保险研究,2005( 7) ,74 - 76.

[9] 刘超. 结构方程模型在寿险公司客户退保行为中的应用[J]. 统计与决策,2006( 1) ,40 - 41.

[10] 展凯. 中国寿险市场退保影响因素的实证分析[J].当代经济科学,2008( 4) ,93 - 98.

[11] 孙蓉,张宗军. 寿险业退保行为及其影响因素实证研究[J]. 保险研究,2012( 8) ,39 - 45.

[12] Browne M J,Carson J M,Hoyt R E. Economic andmarket predictors of insolvencies in the Life ‐ Healthinsurance industry[J]. Journal of Risk and Insurance,1999( 66) ,643 – 659.

Analysis on the Factors that Influence Chinese Life Insurance Products'Surrender Rate—Empirical Test Based on Provincial Panel Data

CHEN Hua,SUN Yue-Jun

(School of Insurance,Central University of Finance and Economics,Beijing100081,China)

This paper uses the data on macro-economy and insurance of Chinese provinces from2001 to2011 to examine a variety of factors that influence the rate of life insurance surrender.Through the analysis of fixed effect model based on panel data,we test the Fund Emergency Hypothesis,Market Interest Rate Hypothesis and Product Substitution Hypothesis and provide new evidences for Fund Emergency Hypothesis and Market Interest Rate Hypothesis.The result shows that the long-term interest rates,short-term interest rates and interest rate spread significantly affect the decision-making of policyholders.The rise of interest rates and interest rate spread will make surrender rates go up;Positive correlation exists between surrender rate and unemployment rate and urban per-capita housing and the income of urban residents is significantly negatively correlated with the surrender rate.It turns out that the enlarged urban and rural income gap has a relatively big impact on surrender behaviors and hinders the development of insurance market.The proportion of new insurance policies has a greater impact on the surrender behaviors.In addition,the ratio of aged population and financial addition ratio also affect the surrender behaviors of policyholders.

Life Insurance;Surrender Rate;Fixed Effect Model

A

1002-2848-2014(04)-0087-07

2014-04-01

陈华(1973-),四川省巴中市人,金融学博士,应用经济学博士后,中央财经大学保险学院副教授,研究方向:金融与保险经济学;孙越君(1994-),湖北省咸宁市人,中央财经大学保险学院学生,研究方向:金融与保险经济学。

责任编辑、校对:郭燕庆

猜你喜欢

上海保险(2023年11期)2023-12-15

理财·市场版(2023年1期)2023-05-30

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

——与林刚先生商榷

上海保险(2018年3期)2018-04-03

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27

赤峰学院学报·自然科学版(2010年8期)2010-10-09

湖北科技学院学报(2010年9期)2010-09-13

现代营销·经营版(2008年9期)2008-05-14