异常审计费用对审计质量的影响研究

2014-09-20 13:19石恒贵

重庆理工大学学报(社会科学) 2014年8期

石恒贵

(重庆理工大学会计学院,重庆 400054)

一、引言

独立审计作为提高上市公司公开披露会计信息可信性的一种制度安排,对社会公众具有重要意义。本世纪以来,国际上发生了安然公司财务欺诈事件以及我国银广夏的审计失败事件,虽然出具虚假审计报告的相关会计师事务所都受到处罚而注销,但人们对注册会计师市场的信心却在发生动摇。国际和国内的监管机构也相继出台了一系列监管法案与措施,加强对审计行为的监管。例如2002年萨班斯法案就要求成立“公开公司会计监督委员会”,并定期检查公众公司,该法案还大幅限制会计师事务所对同一签证客户提供特定非审计服务,以避免非审计服务损害审计质量。国内外有关研究异常审计费用与审计质量的关系非常少,本文主要研究异常审计费用的确认,及其对审计质量的影响问题。

二、文献回顾

国内外学术界对审计费用影响审计质量的研究并不多见。如果审计师产生了大客户的依赖,公司客户将相对于审计师具有更高的费用谈判能力[1],而这种谈判能力最终体现为客户解聘审计师的威胁[2]。陈杰平等发现了异常审计收费的提高损害了审计质量[3]。方军雄发现:异常审计收费与上市公司不利审计意见的改善显著正相关[4]。这两篇文献都只分析了审计费用的异常提高对审计工作质量的影响,却并没有考虑审计费用的异常降低对审计工作质量的影响。段特奇发现异常审计费用确实影响审计质量[5],但只区分了审计费用的异常变动方向,并没有考虑异常变动的程度,因此本文重点分析审计费用的异常变化程度对审计质量的影响情况。

三、制度背景与理论分析

一般而言,审计收费可分两个部分:一个是基本收费,反映审计师在审计过程中所产生的必要工作支出及合理的利润、风险;二是异常收费,实际费用显著差异于基本收费的部分,Kinney和Libby将异常收费视为对注册会计师企图性的贿赂[6]。对于异常收费又可分为审计收费的异常提高与审计收费的异常降低两种。

审计收费的异常提高,可能有两个原因:一是基本收费只反映市场的平均收费水平,如果该公司的个体风险较大,而出现审计师的高价收费行为;另一个是上市公司意图购买审计意见的行为。我国监管部门出台了相关规定,如果上市公司得到非标审计意见,公司的配股、增发等机会将受到一定的限制,影响公司发展。为了规避这种风险,如果更换会计师事务所,则谈判更长时间、费用更难把握,而对现任事务所提供更高的异常收费无疑是一种成本低、风险小和成功率高的可能的方案。因此,审计收费的异常提高将在一定程度上增加会计师事务所的经济依赖度,如果升幅较小,则影响较小;但特别是当异常审计收费超过预期正常收费的20%以上时,将会影响注册会计师的独立性,进而影响审计质量。故提出假设1。

假设1.1:其他情况不变下,当审计费用存在超过20%以上的异常提高时,审计收费的异常提高与审计质量之间呈现负相关的关系;

假设1.2:其他情况不变下,当审计费用出现不超过20%的提高时,二者之间可能不相关。

就审计收费的异常降低而言,也有两个来源:一个是注册会计师本身对某一行业、公司有一定的专业了解度,或因长期委任而对某个公司的情况具有一定的熟悉度,在执业过程中积累经验的增加可以提高审计效率而降低审计费用;另外就是我国注册会计师行业中可能出现的低价竞争现象[6]。目前我国大约有8000家会计师事务所,具有证券资格的大中事务所43家,而且这些大中所基本都在各个省、直辖市、自治区开设分所,而上市公司的资源却很有限,出现僧多粥少的现象,因而在执业中出现了低价竞争行为。2012年我国注册会计师协会出台规定,审计服务执行政府指导价,严厉查处审计市场上的恶性低价竞争行为。例如,四川省注协、四川省物价局曾规定审计服务价格下浮不得超过20%;凡达不到收费标准80%的属严重降价竞争行为,四川省注协将给予训诫、行业内通报批评、社会公开谴责。由此可见,审计收费的异常降低将在一定程度上降低会计师事务所的工作程序,如果降幅在20%以下,则可能影响较小;但当负向的异常审计收费超过预期正常收费的20%以上时,可能出现低价竞争、影响质量。特提出假设2。

假设2.1:其他情况不变下,当审计费用存在超过20%以上的异常降低时,审计收费的异常降低与审计质量之间呈现正相关;

假设2.2:其他情况不变下,当审计费用出现不超过20%的降低时,二者之间可能不相关。

四、研究设计

(一)异常审计费用的衡量

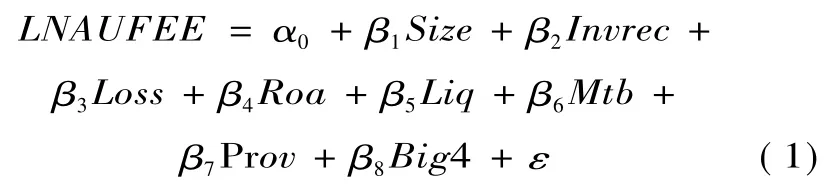

本文采用传统的审计定价模型(Simunic,1980)[7],采用分年度、分行业各个变量数据带入模型回归得到各个系数估计值,乘以公司具体数值得到当年该公司的基本收费,残差项即为审计收费的异常提高或降低。

本文也以Simunic(1980)模型及相关的扩展文献为基础[7],建立如下回归模型:

HAUF为审计收费的异常变动,即模型的残差值。

(二)审计质量的衡量

借鉴前人研究成果[8],本文采用分年度、分行业经总资产调整后的截面Jones模型估计操控性应计利润(DA),并用其绝对值来代表审计质量,模型如下:

其中总应计利润TAt=净利润NIt-经营活动现金流量CFOt。

其次,非操控性应计利润(NDA)的估计模型如下:

其中,NDAit为经过第t-1期期末总资产调整后的第t期的非操纵性应计利润。

最后,操控性应计利润可计算得出:

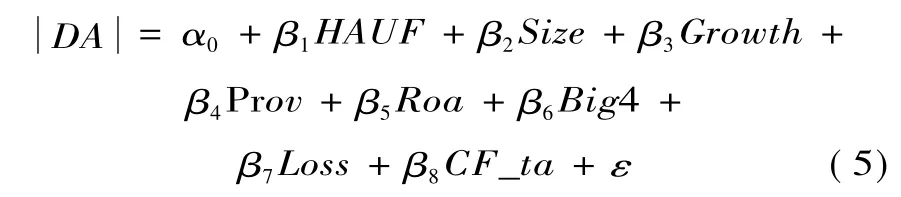

(三)研究模型

由于操纵性应计利润可将利润做高或做低,因此我们使用其绝对值来衡量审计质量。建立审计质量与审计费用提高额之间的多元回归模型:

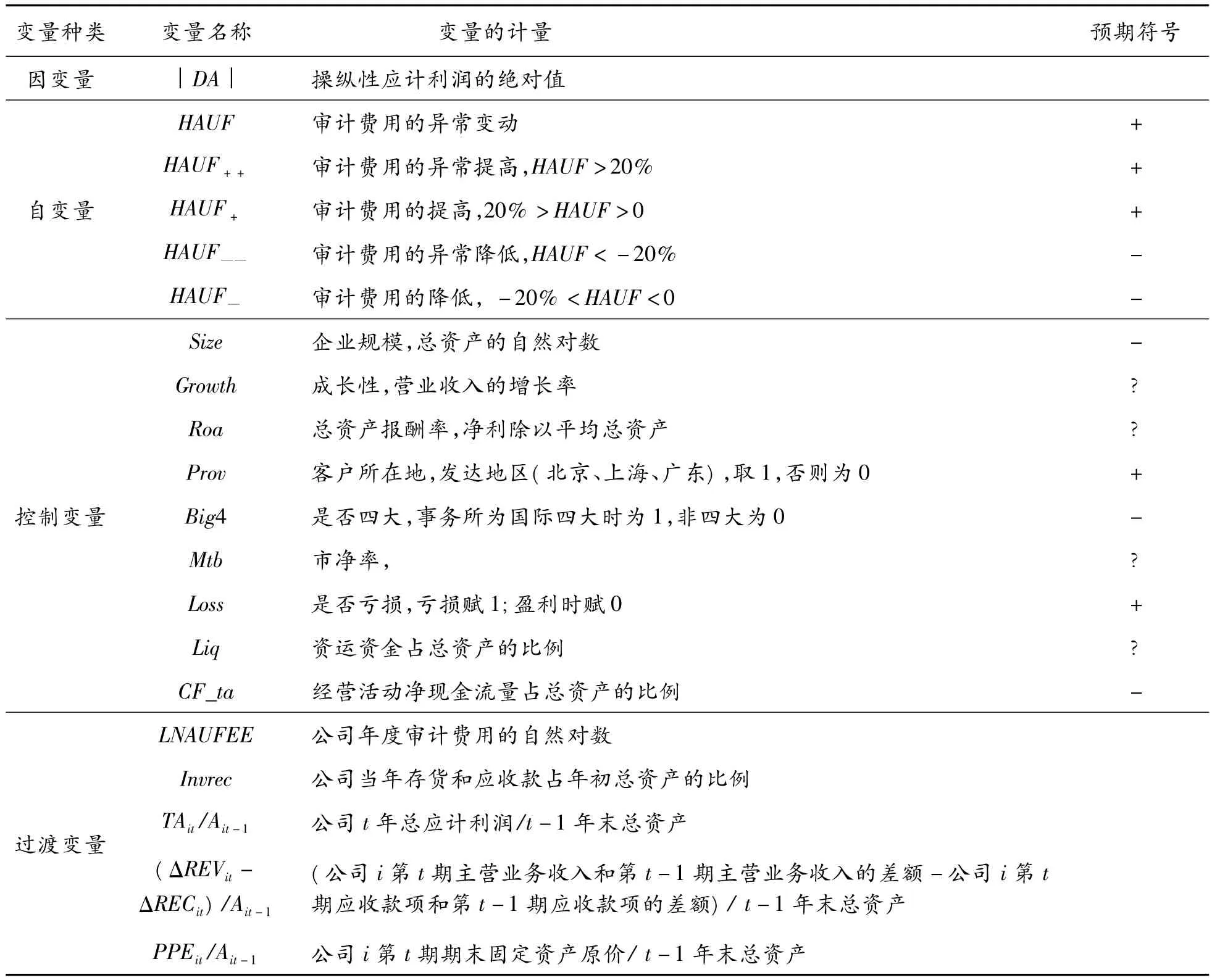

模型中的变量定义如表1。

表1 变量定义表

(四)样本的筛选

本文选取沪深A股2002—2012年的14264家上市公司年度数据,剔除金融业和ST、PT类公司,以及相关数据遗漏、不连续或发生错误的公司,得到9285个公司年度数据。所有数据来源于国泰安数据库,统计软件为SPSS13.5。

五、实证分析与讨论

(一)样本的描述统计

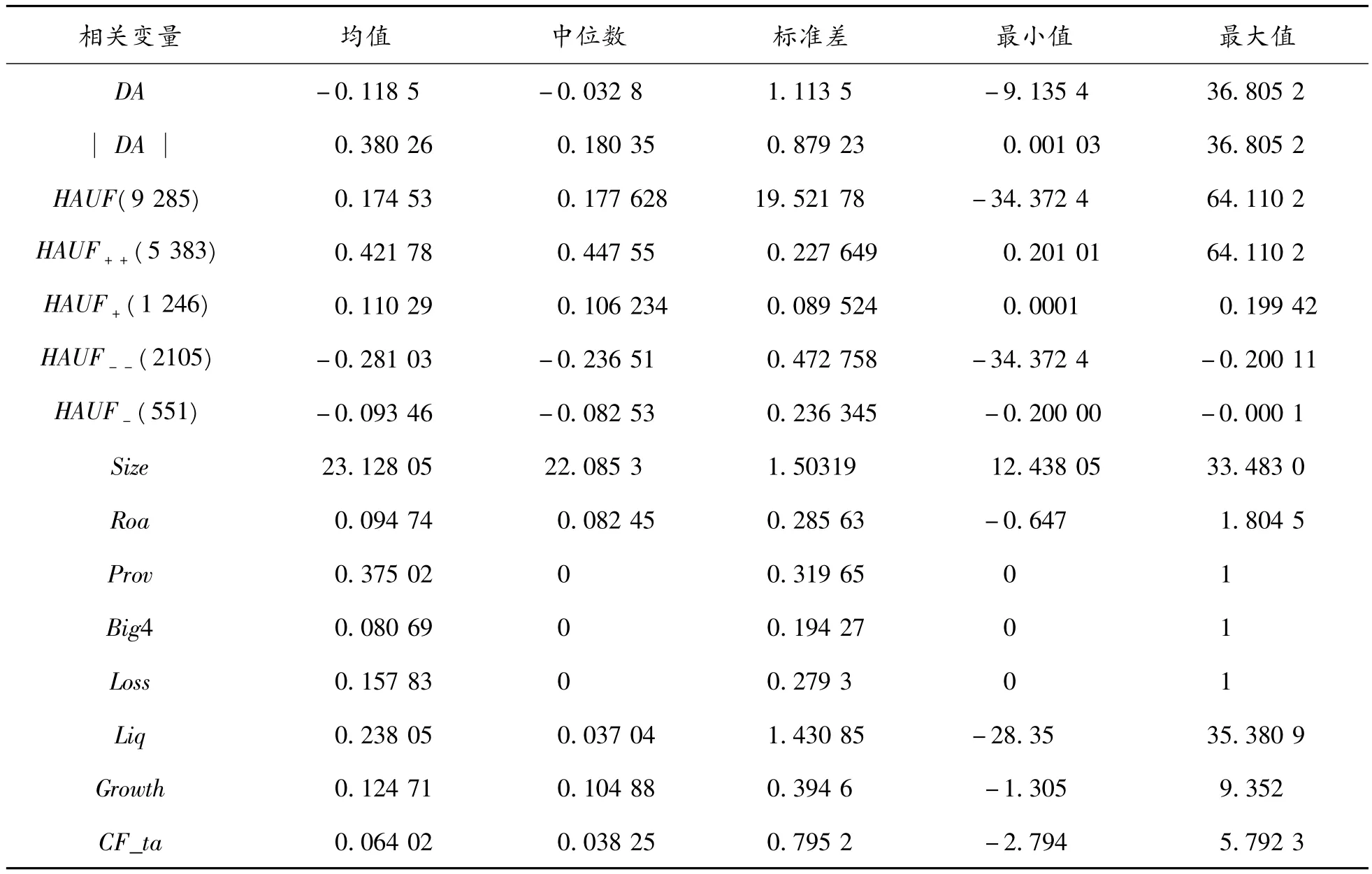

如表2所示,所有样本可操控性利润的均值为-0.1185,即是说所选样本主要是进行利润调减,而其绝对值的均值则为0.38,这反映利润调控程度,即审计质量的高低程度。企业规模的均值为23.12。四大事务所的均值为0.08,即大约有8%的样本公司由国际四大事务所进行审计。

同时,所有样本审计费用的异常变动均值为0.174,这表明:在所选样本中的上市公司存在一定的审计收费相对偏高的现象。如果将审计收费的异常变动又区分为审计收费的异常提高和审计收费的异常降低两个亚样本组:审计收费的异常降低大约占全样本的1/4,且在审计收费的异常降低亚样本组内,降幅超过20%的样本占79%,其均值为-0.281;降幅小于20%的仅占21%,其均值为-0.09。而审计收费的异常提高样本大约占全样本的3/4,在审计收费的异常提高亚样本组内,涨幅超过20%的样本占81.2%,其均值为0.421;涨幅小于 20%的占 18.8%,其均值为0.11。

(二)多元回归分析

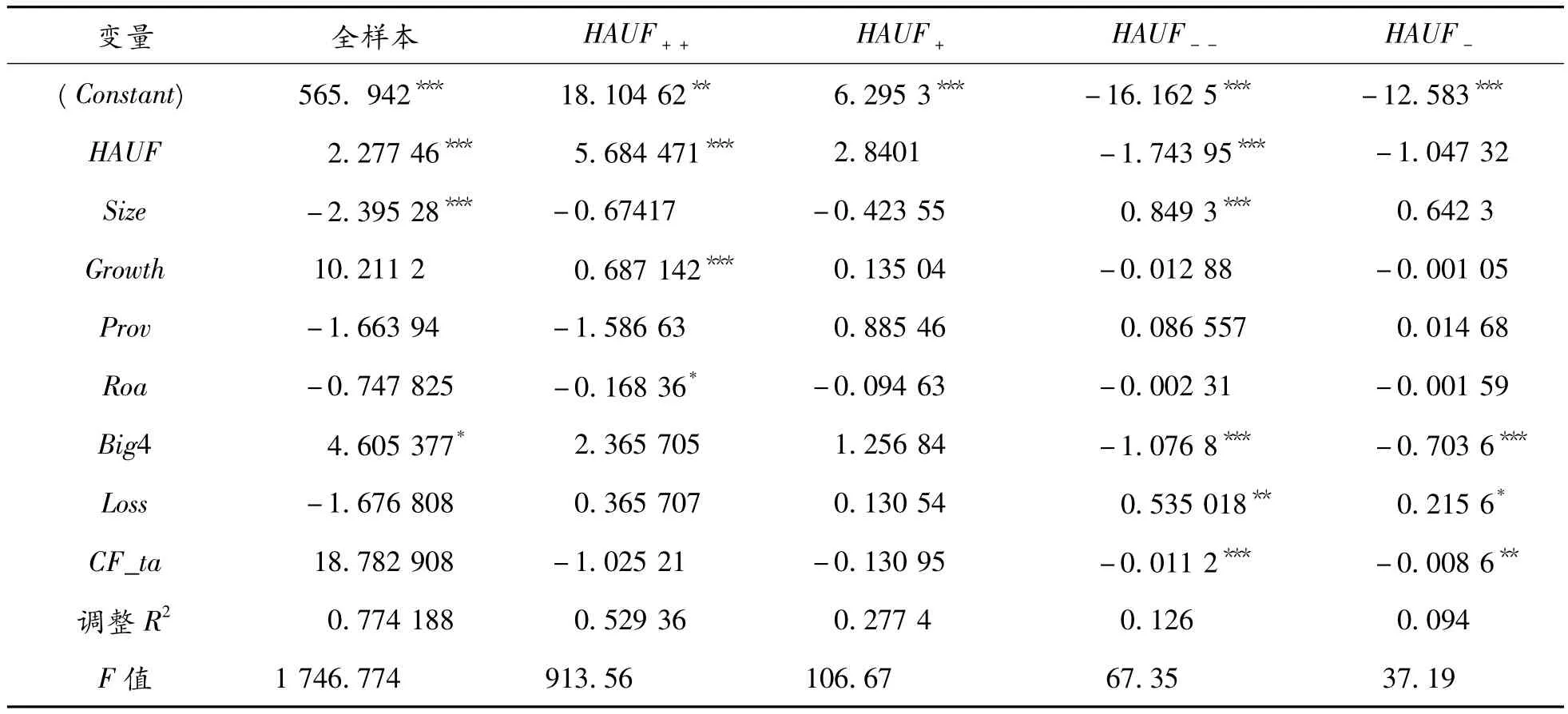

为了进一步解释审计收费的异常变动对审计质量的影响,①这些变量之间的相关系数都小于0.5,不存在严重的共线性问题,由于篇幅原因略去。特别是审计收费超过20%的大幅变动对审计质量的影响,本文进行了多元回归分析,如表3。

表2 审计收费的异常变动与审计质量的描述统计结果

表3 多元回归结果

由表3可知,在所选样本中,审计收费的异常变动与审计质量显著正相关,这表明审计收费的异常变动实质上损害了审计质量,这与陈杰平等[1]、方军雄[2]的研究结论基本一致,异常审计收费可能影响了审计质量,出现审计意见购买行为。

对于审计收费的异常提高亚样本组,在审计收费超过20%以上的异常提高样本中,审计收费的异常提高与审计质量正相关,并且通过1%的显著性检验,即是说审计质量可能会随着审计费用的异常提高而下降。因为涨幅超过20%以上的异常收费将大大增加审计师对客户公司的依赖程度,从而影响注册会计师的执业判断,进而影响审计质量。可是对于涨幅小于20%的审计收费提高组样本中,审计收费的提高虽然与审计质量正相关,但没有通过10%的显著性检验,亦即审计质量与审计费用的轻微提高之间可能不存在相关关系,可能是社会平均价格水平的上升或客户业务范围的变动所致,并不会显著影响审计质量。可见,20%的涨幅是一个相当合理的界限,这里的实证结果支持了假设 1.1、假设 1.2。

同样对审计收费的异常降低亚样本组,在审计收费超过20%以上的异常降低样本中,审计收费的异常降低与审计质量负相关,并且通过1%的显著性检验,这说明,如果实际的审计费用低于基本审计收费80%以下,审计质量将随之下降。这可能是由于我国审计市场上的低价竞争现象。可是对于降幅小于20%的审计收费降低组样本中,审计收费的降低虽然与审计质量负相关,但没有通过10%的显著性检验,这表明:审计质量与审计费用的轻微降低之间并不存在相关关系,这可能是客户风险的降低或对客户比较了解后的学习成本的下降,而并没有影响审计质量。这里支持了假设 2.1、假设 2.2。

(三)稳健性检验

由于审计质量与正负波动幅度小于20%的审计收费之间不存在相关关系,因而本文重新分组,将审计收费出现正负波动幅度小于20%的上市公司分为一组,然后对审计质量与变动幅度小于20%的审计收费之间进行回归分析,结果发现:20%的审计收费波动与审计质量仍然没有通过显著性检验,轻微的审计收费变动不会影响审计质量,进而发现,四川省注协和物价局规定有一定的合理性,低于20%的审计收费属于严重的低价竞争行为,将受到处罚。这说明:本文的结果具有一定的稳健性。

六、结论

本文同时考虑审计费用的异常提高与降低对审计质量的影响,选取2002—2012年的9285个样本公司年度数据进行分析,研究结果表明严重的异常审计收费确实损害了审计质量,特别是审计质量会随着审计费用超过20%的异常提高而下降,这进一步支持了陈杰平等[1]、方军雄[2]的研究结论。本文的研究还发现,对于审计收费超过20%的异常降低也会降低审计质量,即如果实际的审计费用低于基本审计费用的80%,审计质量就可能出现下滑;但是不管提高,还是降低,只要审计收费的波动幅度小于20%,则不会影响审计质量。这样20%作为一个分界线,低于或高于20%的审计收费都损害审计服务质量,因而我国注协需要加强对异常的审计收费进行监控,要求事务所及时报送审计合约和审计报告等资料,维护审计市场的正常秩序,促进行业良性发展。

[1]Kanodia C,Mukher A.Audit pricing,low balling and auditor turnover:A dynamic analysis[J].The Accounting Review,1994,69(4):593 -615.

[2]Chow C,Rice S.Qualified audit opinions and auditor switching[J].The Accounting Review,1982,57(2):326-335.

[3]陈杰平,苏锡嘉,吴溪.异常审计收费与不利审计意见的改善[J].中国会计与财务研究,2005(4):1-28.

[4]方军雄.经济依赖性,真的损害审计质量吗?——来自中国证券市场的初步证据[J].产业经济研究,2007(2):64-72.

[5]段特奇,陆静,石恒贵.异常审计费用与审计质量的关系研究[J].财经问题研究,2013(7):78-81.

[6]Kinney W R,Libby R.Discussion of the relation between auditors’fees for nonaudit services and earnings management[J].The Accounting Review,2002,77(supplement):107-114.

[7]Simunic D A.The pricing of audit service:Theory and evidence[J].Journal of Accounting Research,1980(18):161-190.

[8]夏冬林,林震昃.我国审计市场的竟争状况分析[J].会计研究,2003(3):40 -46.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

故事作文·低年级(2018年3期)2018-04-08