客户—供应商关系与资本结构决策的实证研究

——来自通用设备制造业上市公司的经验数据

2014-09-20 01:02:56北京物资学院研究生部北京101149

商业会计 2014年24期

□(北京物资学院研究生部 北京101149)

一、引言

在现代企业管理中,供应链管理日益受到重视。上游供应商与下游客户是企业重要的利益相关者,对企业的战略、经营等诸方面产生决定性影响。资本结构是决定整个企业资金运动高效有序、长期稳定的基础;是衡量企业财务风险的重要依据;资本结构的决策也是企业重要的财务决策之一。因此,资本结构一直是学术界研究的热点和实务界关注的焦点。然而,从国内外研究来看,客户-供应商关系对资本结构决策的影响尚未达成一致结论,且缺乏充分的实证数据支持。本文结合相关的资本结构理论,有针对性地选择中国通用设备制造业上市公司,对客户-供应商关系是否以及怎样影响资本结构决策进行实证研究,以期为通用设备制造业上市公司的发展提供一些参考。

二、文献回顾与研究假设

(一)文献回顾

企业资本结构的决策是在显性契约和隐性契约同时存在的环境中产生,这是与资本结构MM理论不同的另一理论分支的主要观点。研究客户-供应商关系是否以及如何影响企业资本结构的决策就是沿着这一理论方向而展开的。Titman(1984)指出企业在考虑到破产对其客户的影响时会保持较低的负债率。假设一个企业的经营依赖于其客户或供应商的资本投入(也称关系资本),那么如果该公司破产了,这些关系资本的投入将失去价值。换言之,客户-供应商关系与企业的资本结构存在一定的关系。Maksimovic&Titman(1991)认为在客户-供应商关系中,客户并不愿意与高负债率的企业合作,因为企业的负债率较高从一定程度上意味着该企业可能不太在意它的信誉和产品的质量,如果企业为了保持客户-供应商关系就会保持较低的负债率。Banerjee&Dasgupta(2008)提出了资本结构的利益相关者理论,认为企业与利益相关者之间的关系会影响企业的财务决策,尤其是资本结构的决策。

但是,客户-供应商关系对企业资产负债率的影响尚未达成一致结论。Bronars&Deere(1991)提供了实证研究数据证明了当面对工会的强大威胁与压力时,企业更倾向于保持较高的负债率。并指出债务是企业在与职工工会谈判中的一个工具,因为债务的利息会减少企业分配给职工薪酬的盈余。而在客户-供应商关系之中,债务工具有类似的作用。具体来讲,就是当面对具有较高谈判能力的供应商或客户时,企业会选择保持较高的资产负债率。Ross(1990)研究者认为供应商(或客户)越集中,其相对于客户(或供应商)的谈判能力越强。Subramanian(1996)认为一个企业可以在一定程度上用债务保持其未来的盈余不被职工及利益相关者(如客户、供应商)分走。Snyder(1996)建立了模型,该模型表明了所占行业份额越高的客户对于其供应商来说更具购买力。购买力理论认为一个企业对其客户的谈判能力是由下游企业所在行业的集中度或所占市场份额所决定的。如果一个企业有许多潜在的客户,那么它将关系资本分散到不同的客户中。由于与许多客户进行合作,供应商企业就降低了由于客户企业破产给自身带来的损失。因此,一个具有较低行业集中度或所占市场份额较低的客户 (或供应商)对其供应商(或客户)资本结构的影响会相对较小。

在国外理论研究的基础之上,国内学者对客户-供应商关系与企业的财务决策进行了实证研究,并选择供应商集中度与客户集中度作为衡量客户-供应商关系的变量。国内学者徐涛(2009)利用上海证券交易所180家企业2004-2006年的经验数据,对客户-供应商关系与商业信用政策的关系进行了检验并验证相关理论在中国的适用性。张敏等(2012)采用2002-2009年中国制造业上市公司数据,检验了供应商集中度和客户集中度对公司审计师聘用决策的影响。

(二)理论分析与研究假设

企业本质上是各利益相关者缔结的一组契约,企业发展的物质基础除了股东投入的财务资本外,还包括其他利益相关者投入的专用性资产,如供应商和客户投入的市场资本。所以,从理论上讲,客户与供应商关系资本的投入会影响资本结构的决策,即客户-供应商关系会影响资本结构决策。因此,在客户-供应商关系中,如果企业对于其供应商或客户越依赖(即供应商集中度或客户集中度越高),那么就更倾向于保持较高的资产负债率。

对于通用设备制造企业来说,由于其行业与产品的特殊性,大多数通用设备制造业企业与其供应商和客户的交易往来多且密切,属于长期合作,即它们的合作往往处于成熟阶段。如果合作的关系一旦破坏,对企业自身和供应商(或客户)都会带来损失。相比于合作初期,通用设备制造业企业的谈判地位有所提升,所以,其更倾向于用负债来保护盈余或其他利益不被客户及供应商分走,倾向于保持较高的资产负债率。

假设1:对于通用设备上市公司来说,无论是供应商集中度还是客户集中度,都会对资产负债率产生影响;对于通用设备上市公司来说,供应商集中度(或客户集中度)越高,其资产负债率越高。

通用设备制造业企业生产的通用设备可以用于一个行业以上。由于通用设备应用范围广泛,对于通用设备企业来说,其客户所处行业集中度不高,通用设备上市公司对客户谈判地位较高,具有广泛的客户。换言之,在客户-供应商关系中,相比于下游客户,通用设备制造业上市公司更注重上游供应商。

假设2:对于通用设备上市公司来说,相比于客户集中度,供应商集中度对资本结构决策起主导作用。

三、研究设计

(一)样本选取

中国证监会在2013年4月1日公布了 《2013年第1季度的行业分类结果》,制造业又分为很多子行业,其中包括通用设备制造业(代码34)。本文有针对性地选择了通用设备制造业上市公司,包括沪深两主板和中小板。由于创业板的上市公司自身特点,本文在研究过程中并未包括创业板通用设备制造业上市公司。同时还剔除了数据缺失及ST样本公司。本文研究时采用横截面数据,时间窗口为2007-2012年,所有数据来自于锐思数据库和上市公司年报。样本分布如表1。

表1 2007-2012年通用设备制造业上市公司样本分布表

(二)指标选取

1.资本结构的界定。资本结构的定义有广义与狭义之分。广义的资本结构是指企业全部资金来源的构成及其比例关系。狭义的资本结构是指长期负债与所有者权益的关系。在国内外对资本结构的实证研究中,资本结构的替代变量有资产负债率、长期负债率、产权比率和流动比率等。但大多数学者选择了资产负债率这一变量来衡量资本结构。本文也采用资产负债率来衡量资本结构,且资产和负债的计量均采用账面价值。

2.客户-供应商关系的界定。从国内外研究来看,客户-供应商关系是指与主要客户和主要供应商的关系,同时实证研究中依赖程度是衡量客户-供应商关系的重要指标。Banerjee(2008)指出主要客户(或主要供应商)是指企业与其往来交易发生的销售金额(或采购金额)占年度总销售额(或采购金额)的比例超过10%的客户(或供应商);或者虽然未超过10%,但与其之间的往来交易对企业的经营来说非常重要的客户 (或供应商)。国内学者在其实证研究中,用客户集中度与供应商集中度来衡量客户-供应商关系。客户集中度是指前五大客户销售额合计与年度总销售金额的比例;而供应商集中度是指前五大供应商采购金额合计与年度总采购金额的比例。

3.控制变量的选取。影响资本结构的因素很多,主要分为三大类,即:国家因素、行业因素和公司特征因素。由于样本均为中国通用设备制造业上市公司,故首先控制了国家因素与行业因素对资本结构(即资产负债率)的影响。其次,公司特征对资本结构的影响因素主要考虑了公司规模、盈利能力、债务担保、资产结构、成长性、股权结构和自由现金流量这几方面对资本结构的影响。表2是对上述所有变量的具体说明。

表2 变量及其定义

(三)模型构建

为了更好地研究资本结构与客户-供应商关系,本文建立了多元线性回归模型,如下所示:

其中 βi(i=1,2,3......9)为自变量和控制变量的系数,ζi(i=1,2)为随机误差,αi(i=1,2)是常数项。

四、实证分析与结果

(一)描述性统计

表3反映了模型中各个变量中的描述统计结果。2007-2012年通用设备制造业上市公司的资产负债率均值为46.57%。从整体来看,通用设备制造业的资产负债率不低。资产负债率的最大值为95.68%,最小值为5.03%,相差较大,最大值约为最小值的19倍。供应商集中度均值为29.70%,最大值为98.34%,最小值为2.21%,相差较大,最大值约为最小值的44倍;客户集中度均值为29.10%,最大值为82.70%,最小值为4.92%,相差较大,最大值约为最小值的17倍。从整体来看,2007-2012年通用设备制造业上市公司的供应商与客户集中度较高,但不同的上市公司之间相差较大;供应商集中度差异大于客户集中度差异。其他变量的数据特征如下页表3。

表3 描述性统计表

(二)相关性分析

供应商集中度在0.05显著性水平上与资产负债率正相关,初步证明了假设的合理性;集中度在0.01水平上与资产负债率负相关,与假设相反。需进一步通过回归分析进行检验。资产净利率、固定资产比率、第一大股东持股比例、营业收入均在0.01显著性水平上与资产负债率呈现一定的相关性。通过各变量间相关性分析,初步证明模型的合理性。

(三)多变量回归分析

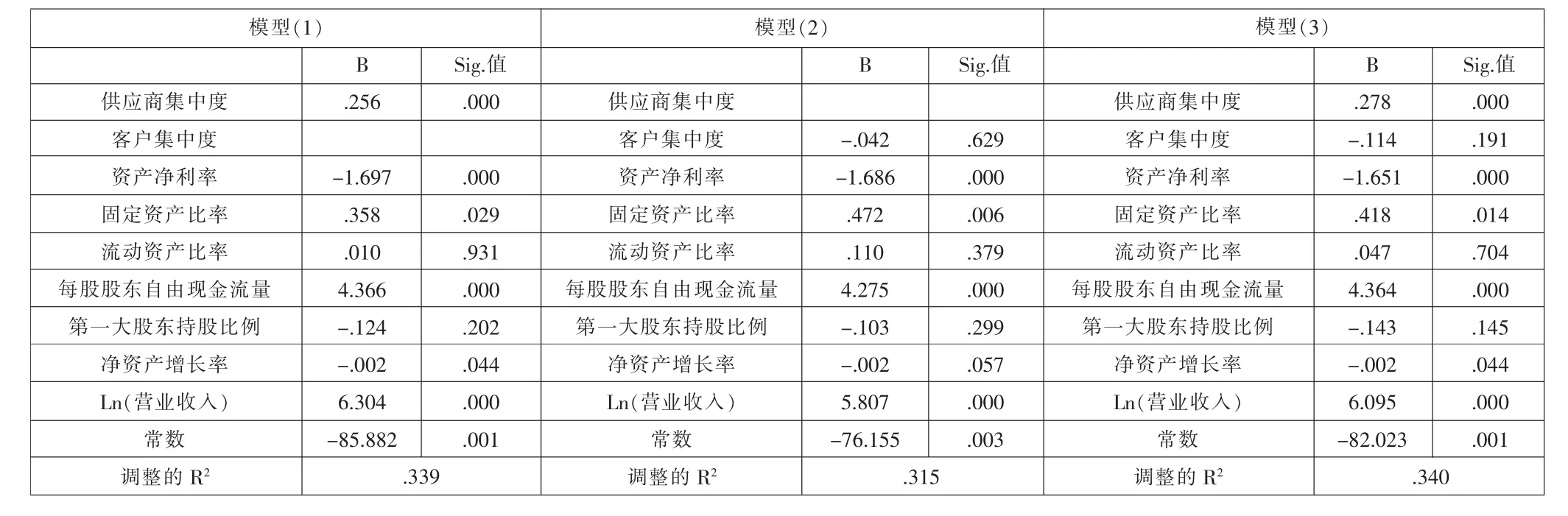

表 4 是对模型(1)、模型(2)与模型(3)进行多元线性回归分析所得出的结果。模型(1)与模型(2)分别报告了以供应商集中度和客户集中度为解释变量的模型参数,被解释变量均为资产负债率。模型(1)与模型(2)分别报告了以供应商集中度和客户集中度为自变量的模型的回归系数。结果显示,供应商集中度与资产负债率正相关,且回归方差系数显著不为0;然而客户集中度与资产负债率呈负相关,但回归方程系数不显著为0。这说明对于通用设备制造业上市公司来说,与客户和供应商之间的合作已处于成熟阶段,供应商集中度越高,即依赖性越强,其越倾向于保持较高的资产负债率来保护自身利益和提高谈判地位,与假设1一致。但是客户集中度对资产负债率的影响并不显著。

表4 回归分析结果

模型(3)是将供应商集中度与客户集中度同时作为解释变量,资产负债率作为被解释变量。回归分析结果显示,供应商集中度与资产负债率正相关,且系数显著不为0;然而客户集中度与资产负债率呈负相关,但系数不显著为0。说明对于通用设备制造业上市公司来说,供应商集中度对资产负债率的影响起主导作用。与假设2一致。

在控制变量中,资产净利率与资产负债率负相关,且回归方差系数显著不为0;同时,每股股东自由现金流量、Ln(营业收入)与资产负债率正相关,且回归方差系数显著不为0。结果表明对于通用设备上市公司来说,在股利支付一定的前提下,盈利能力越强,留存收益越多,举债越少,资产负债率越低;现金流动越充足、公司规模越大,企业应对财务风险的能力越强,资产负债率越高。

五、结论

本文研究结果表明:

首先,对于通用设备制造业上市公司来说,客户-供应商关系与资本结构决策相关。客户与供应商的长期合作属于一种隐性的契约。这种契约没有外在的约束,就使得客户与供应商企业依靠自觉遵守约定进而维护双方自身利益。对于通用设备制造业上市公司来说,负债是这一契约中提供谈判地位和保护自身利益的工具。

其次,供应商集中度越高,资产负债率越高;但是,其客户集中度对资产负债率的影响并不显著。这是由于通用设备制造业行业特征所决定的,通用设备制造业生产产品可应用于各个行业,其客户广泛,其可选择的范围大。换言之,其客户的行业集中度较低,所以相比于供应商来说,通用设备上市公司对客户的依赖较弱,且对于客户具有较高的谈判能力。

最后,对于通用设备上市公司来说,公司规模越大、现金流量越充足、盈利能力越强,其资产负债率越低。

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

英语文摘(2020年11期)2020-02-06 08:53:24

山东工业技术(2018年17期)2018-10-27 10:54:04

中国财政年鉴(2017年0期)2017-07-04 08:49:20

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国高新技术企业(2014年21期)2014-10-11 11:49:48

科技与创新(2014年13期)2014-09-02 09:58:40