“T”字账户在一般应付债券溢/折价摊销中的运用

2014-09-20 01:06:28黔东南民族职业技术学院贵州凯里556000

商业会计 2014年24期

□(黔东南民族职业技术学院 贵州凯里 556000)

一、一般应付债券溢/折价摊销需把握的要点

(一)企业通过债券筹集资金,有溢价、折价、平价三种发行方式。当票面利率高于市场利率时,发行价格高于债券面值,此时是溢价发行;当票面利率低于市场利率时,发行价格低于债券面值,此时是折价发行;当票面利率等于市场利率时,发行价格等于债券面值,此时是平价发行。

债券溢价发行时,形成“应付债券——利息调整”的贷方金额;折价发行时,形成“应付债券——利息调整”的借方金额;平价发行时,无利息调整金额;此外,发行费用等也会影响“应付债券——利息调整”的金额。计入“应付债券——利息调整”的金额就是“溢价或折价”,发行时所形成的溢/折价金额需在债券存续期内全部摊销。

(二)对摊余成本的理解。对于一般应付债券而言,期末摊余成本(本金)=期初摊余成本(本金)-(应付利息-实际利息)(也可理解为已偿还的本金)。结合实务操作,我们对摊余成本的计算可采用“T”字账户来进行:分期付息、到期还本的债券,“应付债券”总账“T”字账户期初余额即期初摊余成本,期末余额即期末摊余成本;一次还本付息的债券,“应付债券——面值”、“应付债券——利息调整”明细账的期初余额合计即期初摊余成本,期末余额合计即期末摊余成本。

(三)一般应付债券溢/折价摊销时采用实际利率法。具体处理如下:一方面,企业因债券筹集资金承担的实际利息=期初摊余成本×实际利率,根据债券资金的使用情况,分别借记“财务费用”、“在建工程”、“制造费用”、“研发支出”等科目;另一方面,企业因债券筹集资金应支付给债权人的票面利息=面值×票面利率,贷记 “应付利息”、“应付债券——应付利息”(如为一次还本,分期付息,记入“应付利息”;如为到期还本付息,记入“非流动负债”、“应付债券——应付利息”)等科目;两者之间的差额记入 “应付债券——利息调整”(即各期溢/折价的摊销额)科目。

二、一般应付债券溢价方式发行例析

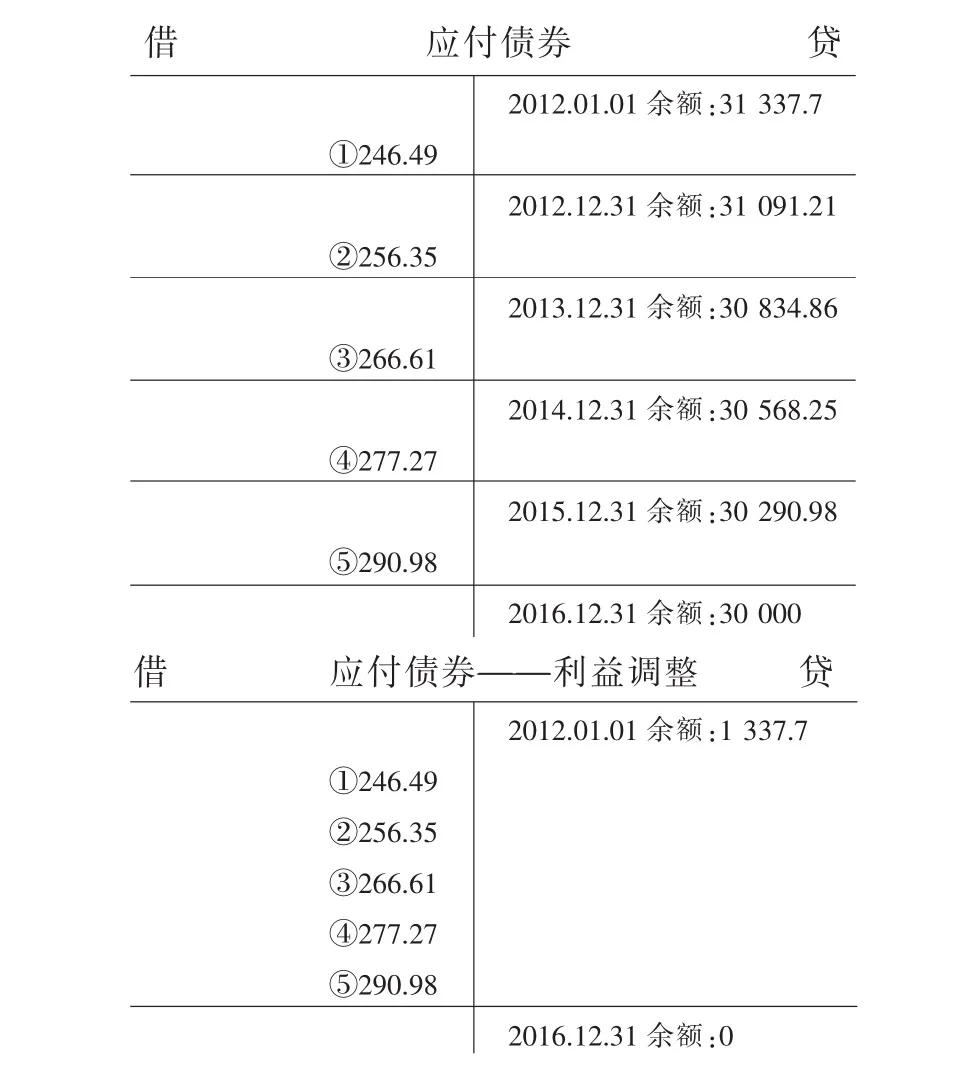

凯福公司于2012年1月1日发行5年期、一次还本、分期付息的公司债券,每年年末支付利息。该公司债券票面利率为5%,面值总额为30 000万元,发行价格总额为31 334.7万元;支付发行费用12万元,发行期间冻结资金利息为15万元。假定该公司每年年末采用实际利率法摊销债券溢/折价,实际利率为4%(会计分录单位:万元)。

1.2012年1月1日发行时。

借:银行存款 31 337.70

贷:应付债券——面值30 000.00

——利息调整1 337.70

摊余成本=313 34.7-120+150=31 337.7(万元),即“应付债券”总账金额31 337.7万元。

2.2012年12月31日。实际利息=期初摊余成本×实际利率=“应付债券”总账2012年期初余额×实际利率=31 337.7×4%=1 253.51(万元);票面利息=30 000×5%=1 500(万元);差额为246.49万元。

借:在建工程等 (31 337.7×4%)1 253.51

应付债券——利息调整 (差额)246.49

贷:应付利息 (30 000×5%) 1 500.00

支付利息时:

借:应付利息 1 500

贷:银行存款 1 500

3.2013年12月31日。实际利息=期初摊余成本×实际利率=“应付债券”2013年期初余额×实际利率=31 091.21×4%=1 243.65(万元),票面利息不变,差额为256.35万元。

借:在建工程等 (31 091.21×4%)1 243.65

应付债券——利息调整 (差额)256.35

贷:应付利息 (30 000×5%)1 500.00

支付利息时:

借:应付利息 1 500

贷:银行存款 1 500

4.2014年12月31日。

借:在建工程等 (30 834.86×4%)1 233.39

应付债券——利息调整 (差额)266.61

贷:应付利息 (30 000×5%)1 500.00

支付利息时:

借:应付利息 1 500

贷:银行存款 1 500

5.2015年12月31日。

借:在建工程等 (30 568.25×4%)1 222.73

应付债券——利息调整 (差额)277.27

贷:应付利息 (30 000×5%)1 500.00

支付利息时:

借:应付利息 1 500

贷:银行存款 1 500

根据债券溢/折价金额在摊销期内全部摊销完毕,摊销期满,余额为0的处理原则。所以,最后一期摊销额是倒挤出来的,可以通过“应付债券——利息调整”的“T”字账户来进行。

2016年年末摊销时,“应付债券——利息调整”的金额=1 337.7-246.49-256.35-266.61-277.27=290.98 (万元),而“应付利息”金额不变,计算出实际利息=1 500-290.98=1 209.02(万元)。

6.2016年12月31日。

借:在建工程等 (1 500-290.98)1 209.02

应付债券——利息调整290.98

贷:应付利息 (30 000×5%)1 500.00

通过“T”字账户计算出来的摊余成本及溢/折价摊销额与教材中通过表格方式计算结果是一致的。

三、一般应付债券折价方式发行例析

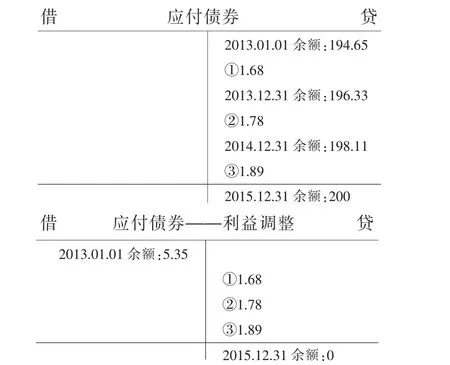

乙股份有限公司于2013年1月1日发行3年期,每年1月1日付息、到期一次还本的公司债券,债券面值为200万元,票面年利率为5%,实际年利率为6%,发行价格为196.65万元,另支付发行费用2万元。按实际利率法确认利息费用。乙公司的账务处理如下(会计分录单位:万元):

2013年1月1日发行债券时:

借:银行存款 194.65

应付债券——利息调整5.35

贷:应付债券——面值200.00

摊余成本=196.65-2=194.65(万元),即“应付债券”总账金额194.65万元。

2013年12月31日计算利息费用时:

借:财务费用等 (194.65×6%)11.68

贷:应付利息 (200×5%)10.00

应付债券——利息调整1.68

2014年1月1日,支付利息时:

借:应付利息 10

贷:银行存款 10

2014年12月31日,计算利息费用时:

借:财务费用等 (196.33×6%)11.78

贷:应付利息 (200×5%) 10.00

应付债券——利息调整1.78

2015年1月1日,支付利息时:

借:应付利息 10

贷:银行存款 10

2015年12月31日,计算利息费用时:

最后一期摊销额是倒挤出来的,可以通过 “应付债券——利息调整”的“T”字账户来进行。

2015年年末摊销时,“应付债券——利息调整”的金额=5.35-1.68-1.78=1.89(万元),而“应付利息”金额不变,计算出实际利息=10+1.89=11.89(万元)。

借:财务费用等 11.89

贷:应付利息 (200×5%)10.00

应付债券——利息调整1.89

支付利息时:

借:应付利息 10

贷:银行存款 10

四、结论

对于分期付息、到期还本的一般应付债券摊余成本及溢/折价摊销额,可以通过“应付债券”、“应付债券——利息调整”的“T”字账户来计算;对于一次还本付息的一般应付债券摊余成本及溢/折价摊销额,可以通过“应付债券——面值”、“应付债券——利息调整”“T”字账户来进行,不考虑“应付债券——应付利息”的金额,具体的处理原则与分期付息、到期还本的一般应付债券是一致的。总之,通过“T”字账户来计算一般应付债券摊余成本及溢/折价摊销额,简单易行,便于操作,对会计初学人员在应付债券会计核算的学习及实务操作有重大意义。

猜你喜欢

环境(2023年12期)2024-01-26 03:36:25

疯狂英语·爱英语(2021年4期)2021-08-16 05:12:10

汉语世界(The World of Chinese)(2021年2期)2021-04-22 05:39:23

意林(绘英语)(2018年2期)2018-11-29 03:23:16

小学生·新读写(2016年6期)2016-05-14 13:48:40

数学大王·中高年级(2016年5期)2016-05-14 08:05:47

天津商业大学学报(2014年2期)2014-04-16 04:56:01

技术经济与管理研究(2014年8期)2014-03-17 07:31:34

冒险王(2013年5期)2013-08-27 02:00:26

农村百事通(2009年24期)2009-03-19 04:30:38