因子分析法在我国光伏企业财务分析中的应用

2014-09-19 02:17:24□

商业会计 2014年3期

□

(华东交通大学经济管理学院 江西南昌330013)

过去十年里,我国的光伏产业呈现爆发式增长,取得了十分辉煌的成就。但是我国的光伏产业自诞生起,就一直在“两头在外”的发展模式下成长壮大,90%以上的原料设备及产品市场都在海外,极度缺乏抵御风险的能力。近年来一些光伏企业的疯狂扩张,导致严重的产能过剩,而国内市场却迟迟未得到开拓,在欧债危机、美欧“双反”大背景的冲击下,外销受阻,市场萎缩,光伏行业遭遇前所未有的发展“寒流”。虽然中欧两方就中国出口至欧洲的光伏产品达成价格承诺协议,解决了部分光伏企业的出口问题,但是产能过剩、内需不足、大面积停产倒闭、高负债率的现实窘境仍未得到有效缓解。

现代财务分析作为一个涵盖偿债能力、盈利能力、营运能力和现金流量等为一体的有机体系,在财务分析的实际应用中卓有成效。但是,单一的财务指标并不能对公司的总体财务状况做出科学的评价,因子分析法作为一种多元统计方法,在综合评价的应用中十分有效。本文以困境中的光伏企业赛维LDK为例,选取公司2006-2012年的财务指标,运用SPSS17.0构建因子分析模型,计算综合得分,对其历年的财务总体状况做出综合性评价,为光伏行业现有及潜在投资者的科学决策提供一定的依据。

一、因子分析法的原理、模型及分析步骤

(一)因子分析原理

因子分析法是利用降维的思想,从研究原始变量相关矩阵内部的依赖关系出发,以最少的信息丢失为前提,将众多具有错综复杂关系的变量归结为少数几个综合因子的一种多元统计分析方法。它要求变量间具有较强的相关关系,若大部分相关系数都小于0.3,则不适合作因子分析。

(二)因子分析数学模型

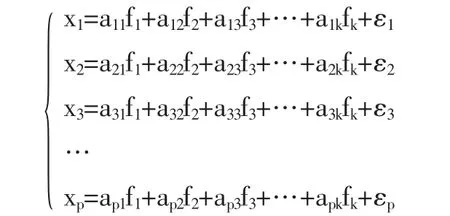

设 p 个原有变量 x1,x2,x3, …,xp,且每个变量是均值为0,标准差为1的标准化变量。将每个原有变量k(k<p)个因子用 f1,f2,…,fk的线性组合表示,即:

写成矩阵的形式为X=AF+ε,其中X为原始变量向量,A为公共因子载荷矩阵,fK为公共因子,ε为特殊因子。

(三)因子分析步骤

1.指标数据的标准化处理;2.因子分析的适合性检验;3.计算特征值、方差贡献率、累积方差贡献率;4.求解因子载荷,对因子进行命名和解释;5.计算因子得分;6.做出综合性评价。

二、因子分析法在赛维LDK的实际应用

(一)指标的选取

一个企业财务总体状况的好坏取决于偿债能力、盈利能力及营运能力等的综合影响,因此本文选定包括偿债能力、盈利能力、营运能力等在内的11个财务指标进行研究。

(二)运用SPSS对数据进行标准化处理,计算指标间相关系数,检验其是否适合因子分析

为消除量纲的影响,特对指标数据进行标准化处理,并将标准化后的数据作为新的变量,采用SPSS进行相关性分析,根据SPSS17.0计算的相关系数矩阵结果可知,指标间相关性显著,适合作因子分析。

(三)运用SPSS软件计算特征值、方差贡献率、累积方差贡献率,确定主因子(见下页表1)

从表1可以看出,前两个因子的累积方差贡献率达到88.43%,说明原有变量所含信息能够被有效的解释,信息丢失较少,因子分析结果较为理想。因此取m=2,用2个主因子来代替原来的11个财务指标,这2个因子所包含的信息占到了原来的88.43%。

(四)求解因子载荷,对因子进行命名和解释

通过因子载荷矩阵,可以确定各财务指标在因子中所占比重,并对该因子做出合理的经济解释。经最大方差旋转后的因子载荷矩阵分析可知,销售净利率、销售毛利率、营运资本配置率、资产负债率、现金比率、基本每股收益、流动比率指标在第一个因子中具有较高的载荷,而这几个指标代表了赛维LDK的盈利能力和偿债能力。在第二个因子中,流动资产周转率、存货周转率指标载荷较大,可解释为营运能力。因此两因子代表的经济意义分别为F1:盈利能力和偿债能力,F2:营运能力。

表1 因子解释原有变量总方差的情况

(五)计算因子得分

运用回归法计算因子得分系数,因子得分系数矩阵见表2。

表2 因子得分系数矩阵

根据因子得分系数矩阵得到因子得分函数:

F1=-0.127×资产负债率+0.143×营运资本配置率+0.109×流动比率+0.133×现金比率+0.08×流动资产周转率+0.082×应收账款周转率+0.039×存货周转率+0.153×销售毛利率+0.163×销售净利率-0.01×现金流量比率+0.166×基本每股收益

F2=0.071×资产负债率+0.006×营运资本配置率-0.12×流动比率-0.037×现金比率+0.34×流动资产周转率-0.122×应收账款周转率+0.289×存货周转率+0.059×销售毛利率+0.114×销售净利率+0.262×现金流量比率+0.182×基本每股收益

计算得到各年的因子得分及排名情况如表3。

表3

(六)综合评价

根据因子得分系数矩阵,对赛维LDK 2006-2012年财务总体状况进行综合性评价。以每个因子的方差贡献率为权数确定最后的财务综合评分函数为:

将数据代入函数式中,得到赛维LDK历年的综合财务评分如表4。

表4

从财务评分综合排名可以看出,赛维LDK的财务表现受宏观经济环境影响显著。2006-2008年处于光伏产业发展的高速增长期,财务表现总体靠前,其中,2007年较2006年有着明显的优势,除受益日益增长的行业需求外,在纽交所的成功上市,也为其产能扩张提供了强大的资金支持;2009年受全球金融危机滞后的影响,光伏产业的发展进入阶段性低迷期,赛维LDK2009年财务总体状况表现较差,低于历年平均水平;2010年全球宏观经济环境逐步好转,光伏产业迈入新一轮增长期,并且金融危机中受到抑制的需求被重新激发出来,光伏产业呈现良好的发展态势,赛维LDK这一年的销售收入、毛利、营业利润及净利润等盈利指标都位居历年第一,并且遥遥领先,2010年的财务总体状况排名居历年首位;2010年以后,欧洲各国纷纷开始下调补贴,加之欧债危机的消极影响,欧洲光伏市场萎缩,外销受阻,给过于依赖欧洲市场的我国光伏产业致命一击,2011年,我国光伏行业利润率从139%下滑到20%,在此宏观经济背景下,赛维LDK2011年的财务总体状况排名比较靠后;2012年,光伏产业自身的产能过剩矛盾凸显,加之美欧“双反”政策的打击以及光伏产品价格的持续下跌,产业发展更是雪上加霜,这一年,大量光伏企业停产裁员甚至破产倒闭,且普遍面临巨额负债、严重亏损、资金链告急的难题,赛维LDK也未幸免。赛维LDK 2012年偿债能力指标极度恶化,营运资本配置率为-2.18,流动负债“穿透”流动资产,大量的长期资产要靠流动负债来维持,资产负债率高达1.04,公司陷入资不抵债的境地,为改善偿债能力、解除退市危机,公司多次通过出售资产、抵押产品、引入新股东和国资等方式偿还债务,2012年公司财务总体状况大大低于年均水平,为历年最差。

综合表3和表4的分析结果可知,盈利能力是决定赛维LDK财务状况综合排名的根本因素。F1因子解释了原有信息的61%,说明偿债能力和盈利能力是影响财务状况的主要因素,其中,财务状况综合排名靠前的年份,F1因子得分也较高,即企业的偿债能力及盈利能力的综合成绩较好。但是从2006-2012年的财务数据来看,赛维LDK的资产负债率、营运资本配置率、流动比率、现金比率均呈现不断恶化的趋势,与综合排名状况不相吻合。所以,影响赛维LDK财务状况的关键因素是其盈利能力。

当前国内光伏行业探底,低价为王的时代已经结束,中欧双方就出口至欧洲的光伏产品达成价格承诺协议,对光伏产品的出口价格和数量都加以限制,得配额者得天下,一场激烈的配额争夺战将不可避免。在当前光伏产品同质化现象严重的局势下,公司在未来的竞争中适时调整发展战略,抓住机遇实现转型,生产差异化产品,同时积极开拓国内市场和新兴市场,争取更多的市场份额,成为日后增强盈利能力、保持竞争优势的关键所在。另外,面对当前公司债台高筑、资不抵债的现状,改善债务状况、消除影响公司存续状态的债务威胁将成为今后一段时间的重中之重,同时应通过加强对存货、应收账款等的日常管理,提高周转率,改善营运能力,从而增强盈利优势。

三、因子分析法的应用评价

(一)优点

因子分析法在综合评价的应用中,使用方差贡献率作为权数,有效克服了人为确定权数的主观性缺陷,保证了评价结果的客观合理;分析全程使用SPSS软件进行计算处理,简单且易操作;对指标数据进行相关预处理,分析结果的准确度高;利用旋转变换,可以使因子变量更具可解释性,命名清晰性高;因子分析法将构成评价指标体系的众多原始指标所载信息浓缩成少数几个主要因子,易于抓住主要矛盾,找出影响财务状况的主要方面,提高了评价的效率以及决策的有效性。

(二)缺点

行业性质不同则指标差异较大,因子分析不适用于行业间的横向比较;分析结果的准确性受到样本规模的影响;无法克服数据本身所存在的缺陷。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

中国交通信息化(2019年12期)2019-08-13 07:01:50

中国交通信息化(2019年12期)2019-08-13 07:01:42

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

山西农经(2016年5期)2016-02-28 14:24:41

电影新作(2014年4期)2014-02-27 09:12:42

船海工程(2013年6期)2013-03-11 18:57:32

21世纪商业评论(2012年15期)2012-04-29 20:48:25

商界(2012年6期)2012-04-29 09:34:27