CEO、CFO背景特征相似性与企业盈余管理行为

2014-09-18 01:32:40叶剑明

财会通讯 2014年27期

叶剑明

(四川财经职业学院 四川 成都 610041)

一、引言

CEO作为高层管理人员中的领军人物在这一决策过程中所起到的作用更是重中之重。CEO股权激励与企业盈余管理之间的显著正相关关系在现有文献中已得到普遍证实。而CFO作为企业财务最高负责人对企业财务信息生成过程起到直接的影响,因此盈余管理决策过程中不可能忽视CFO对盈余管理水平产生的作用。在此前的大量研究中CFO被视为是CEO的代理人而对其作用所进行的讨论并不充分,然而近来有研究发现尽管在股权激励金额上CFO相较于CEO所拥有的股权激励金额微不足道,但其对于企业盈余管理水平的影响却是同样重要的。依照我国《会计法》的规定CEO、CFO应对企业财务报告信息负责,且证监会在以往企业舞弊案件中也曾经对相关责任人员进行过处罚,可见CEO、CFO对企业盈余管理活动的后果承担共同责任。基于此,从性别、年龄、教育水平、任职时间四个背景特征层分别对CEO、CFO在心理特征、偏好和职位相关经验这两类背景特征上的相似性进行度量,尝试对其与企业盈余管理水平之间的关系进行检验。以期为该领域的研究提供一定的经验证据,对高层管理人员与企业盈余管理的相关理论文献做出有益的补充。

二、研究设计

(一)研究假设 本文基于前人研究,提出以下假设:

假设1:上市公司CEO、CFO的性别相似性与企业的盈余管理水平呈负相关关系

根据心理学的服从理论,女性往往服从于男性,因此性别差异,容易建立权威。性别差异,在盈余管理决策中双方更容易达成共识,共同合作进行盈余管理。因此,更低的相似性水平导致了更高的盈余管理水平。

假设2:上市公司 CEO、CFO年龄相似性与企业的盈余管理行为负相关

根据心理学的服从理论,年龄较大的往往容易建立起权威,年龄差距越大,这种权威越容易建立,因此年龄差异大。因此年龄差异大,在盈余管理决策中双方更容易达成共识,共同合作进行盈余管理。因此,更低的相似性水平导致了更高的盈余管理水平。

假设3:上市公司CEO、CFO教育程度相似性与企业的盈余管理行为负相关

根据心理学的服从理论,在教育水平上的差异程度越大,相对权威越容易建立,权威弱势一方更倾向于服从权威优势一方。因此教育水平差异大,在盈余管理决策中双方更容易达成共识。因此,更低的相似性水平导致更高的盈余管理水平。

假设4:上市公司CEO、CFO的任职时间相似性与企业的盈余管理行为正相关

CEO、CFO在任职时间上的相似性水平越高,则说明两者对企业经营状况、未来经营风险认知上的一致性程度越高。这种一致性使得两人在合作中更容易达成一致意见,形成良好的配合共同进行盈余管理。

(二)变量定义和模型建立 本文选取变量如下:(1)盈余管理程度度量。本文应计利润分离模型采用琼斯模型来对样本公司的盈余管理水平进行估计。计算总应计项目(TACC)

非可操控性项目(ND ACC)

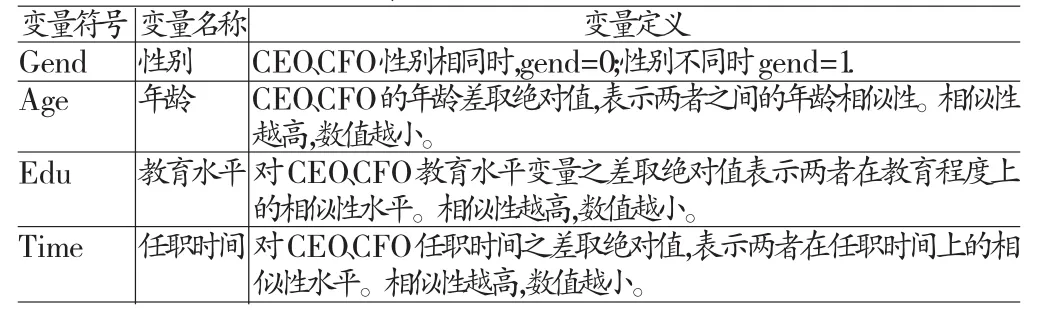

表1 CEO、CFO背景特征变量定义

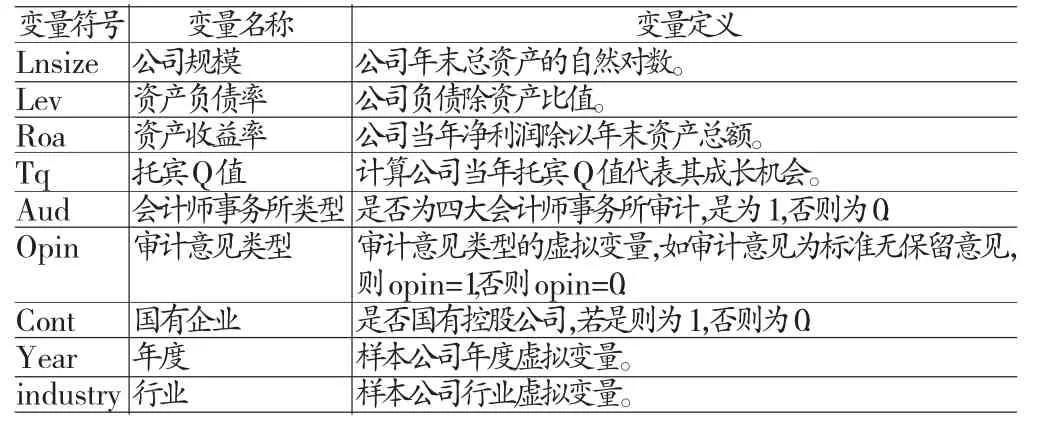

可操控性应计项目(DACC)i,t:DACCi,t=TAi,t-NDACCi,t即总应计项目减去非可操控性应计项目,得到代表样本公司盈余管理程度的可操控性应计项目。(2)CEO、CFO背景特征变量。根据管理层背景特征研究领域已有文献和本文的研究思路,主要从性别、年龄、任职期间、教育程度四个角度对CEO和CFO的背景特征相似性进行分析。具体的描述和定义见表(1)。(3)CEO、CFO 背景特征相似性变量。对于CEO、CFO在背景特征上的相似性变量定义见表(2)。(4)控制变量。控制变量定义见表(3)。为了检验CEO和CFO背景特征相似性对盈余管理的影响,建立了如下实证模型:D ACCi,t=α+βXi,t-γControli,t+εi,t

其中,因变量为公司盈余管理水平的估计值可操控性应计利润TACCi,t。解释变量为CEO、CFO背景特征相似性向量组X,根据本文的实证过程,X分别代表了由CEO、CFO背景特征相似性构成的向量组一和组二。如果X的一个变量或者几个变量回归系数显著不等于0,则说明这一个或者几个高管背景特征相似性对企业的盈余管理水平有显著影响。Control为模型的控制变量,主要包括公司规模、负债率、资产收益率、成长机会等。

(三)样本选取和数据来源 本文样本为2000年至2010年我国A股上市公司CEO、CFO的背景信息,研究数据全部来源于CSMAR数据库和W ind资讯金融终端。其中CEO的界定标准具体是职务名称包括总经理、首席执行官、CEO、行长的公司高管;CFO的界定标准为职务名称是财务负责人、财务主管、财务总监、首席财务官、首席财务总监和总会计师的公司高管。按照已有的研究惯例,按照以下标准对样本进行了筛选:剔除金融类上市公司样本;剔除上市不足一年的公司;剔除背景信息含有缺失值的样本。

三、实证检验分析

(一)描述性统计 (1)从表(4)可以看出,CEO在教育水平上均值为3.373,介于本科和硕士研究生之间;中位数3说明学历水平是本科的CEO仍占大部分,标准差0.862说明CEO在教育水平上差异是比较大的。性别的均值水平是0.962,说明96.2%的CEO为男性,女性CEO仅占3.8%。CEO平均年龄约45岁,年龄跨度从25岁到73岁,标准差6.869表明CEO年龄分布较为分散。CEO平均任职时间约为2.7年,任职时间最长者达到10年,标准差2.291说明CEO任期时间分布较为分散。(2)从表(4)CFO背景特征描述性统计结果可以看出,在教育水平上,均值为3.002,本科水平,略低于CEO的教育水平;标准差0.836说明CFO在教育水平上差异是比较大的。性别的均值水平是0.769,说明76.9%的CFO为男性,女性CFO占比达到23.1%,这一比例相较于CEO有很大幅度的提升。从CFO平均年龄约为42岁,年龄跨度27岁,相较于CEO年龄跨度更小,标准差7.432表明CFO年龄分布较为分散。CFO平均任职时间约为2.8年,任职时间最长者达到10年,标准差2.246说明CFO任期时间分布较为分散。(3)从表(5)可以看出,首先在教育水平上看,两者之间差异的均值为0.823,差异程度在一个等级左右,差异最大的样本是在3个等级,标准差0.771说明两者在教育水平上存在较大差异。性别相似性变量gend的均值为0.249,约有75%的样本公司CEO、CFO的性别是相同的,标准差0.433表示在性别背景特征变量上分布略微有些集中。年龄背景特征变量的均值为7.566,说明CEO、CFO年龄差值的平均水平是8岁左右,年龄差值最大为37岁,最小为0岁,标准差6.063表示在年龄相似性变量的分布较为分散。任职时间相似性变量t ime均值1.819,表明CEO、CFO任职期间差异值平均水平约为2年左右。最大的任职时间差值约为9年,最小的任职时间差值为0,表明两者同时接受任命。标准差1.961表示两者任职时间这一背景特征的分布较为分散。

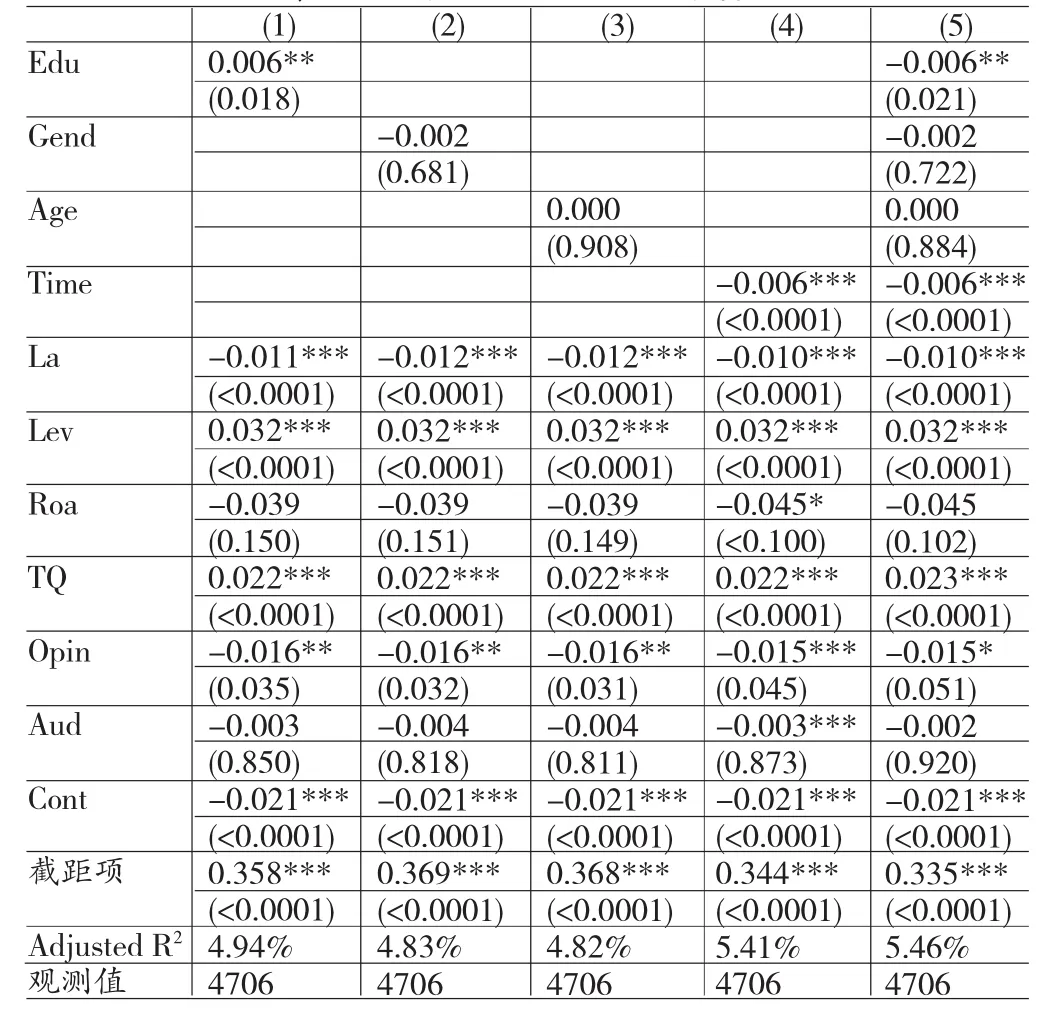

(二)回归分析 回归分析结果如下:(1)背景特征相似性与盈余管理水平。从表(6)可以看出,在CEO、CFO背景特征变量中与企业盈余管理水平相关关系显著的有教育水平和任职时间两个变量。(1)教育水平变量在5%的水平上与企业的盈余管理程度负相关,即CEO、CFO在教育水平上的差距越大,公司盈余管理水平越高。这与我们之前的预期,CEO、CFO在教育水平上相似性程度越低,盈余管理水平越高的假设是一致的。(2)任职时间变量在1%的显著性水平上与企业盈余管理水平正相关,即CEO、CFO在任职时间上的相似性程度越高,公司的盈余管理水平越高。这与假设是一致,任职时间代表着CEO、CFO对公司经营状况、风险水平的认知程度,是一种经验的累积。(2)背景特征相似性与正向盈余管理水平。从模型回归结果可以看出,教育水平变量在正向盈余管理活动中所体现出的影响并不显著。这可能的解释是由于较高的教育水平所建立的权威感从而产生的服从心理在面对正向盈余管理决策时与个人本身的风险规避心理向左,相互冲突引起抵消的作用。这使得教育水平上的相似性在正向盈余管理决策过程中并不发挥作用。任职时间变量仍然在1%的显著性水平上与正向盈余管理水平正相关,这说明在任职时间上的相似性所带来的CEO、CFO在对公司经营状况、经营风险认知、经验水平上的相似性在正向盈余管理时能够促使CEO、CFO更顺畅的达成共识,合作进行正向盈余管理。其他的背景特征变量在正向盈余管理的活动中所起的作用仍不显著。(3)背景特征相似性与负向盈余管理水平。从模型回归结果可以看出,教育水平变量在负向的盈余管理活动中是在1%的显著性水平上显著,这与正向盈余管理的结果存在差异。从负向盈余管理与正向盈余管理在风险水平上差异分析,这与之前的解释是一致的,即在面对相对较低的风险时,教育水平上的优势所产生的权威服从心理对CEO、CFO合作关系的影响是显著的。在负向盈余管理活动中CEO、CFO在教育水平上的相似性程度越低,企业负向盈余管理活动的水平越高。任职时间变量仍然在1%的显著性水平上与负向盈余管理水平正相关,这与正向盈余管理水平的结果是一致。这说明任职时间上的相似性所带来的CEO、CFO在对公司经营状况、经营风险认知、经验水平上的相似性在负向盈余管理决策时依然够促使CEO、CFO更快的达成共识,合作进行负向盈余管理。同样,其他的背景特征变量在负向盈余管理的活动中所起的作用并不显著。

表2 CEO、CFO背景特征相似性变量组

表3 控制变量定义

表4 样本公司CEO、CFO背景特征描述性统计结果

表5 全样本公司CEO、CFO背景特征相似性描述性统计

表6 CEO、CFO背景特征相似性与盈余管理水平

表7 CEO、CFO背景特征相似性与正向盈余管理水平

表8 CEO、CFO背景特征相似性与负向盈余管理水平

四、结论

本文的实证检验结果表明,CEO、CFO在任职时间这一背景特征上的相似性对企业的盈余管理水平将稳定的产生正向的影响,教育水平上的相似性会在一定程度上影响CEO、CFO在盈余管理活动决策过程中的合作关系,但这种影响受到管理者风险规避心理的影响而更多的表现在负向盈余管理方面。进一步地对CEO、CFO背景特征相似性方向进行划分后发现,CEO、CFO由于职位等级上并不处于同一层级,其在背景特征差异方向上的不同也对盈余管理活动的水平产生不同的影响。

[1]陈传明、孙俊华:《企业家人口背景特征与多元化战略选择》,《管理世界》2008年第5期。

[2]崔明、鲁珍珍、黄越慈:《国有企业与民营企业文化的差异及影响因素研究》,《华东经济管理》2009年第2期。

[3]Borokhovich K.Outside directors and CEO selection.The Journal of Finance,1996.

[4]Mason.A Carpenter and Marta.A.Upper echelons research revisited:Antecedents,elements,and consequences of top management team composition.Journal of Management,2001.

[5]Ferrier W.Navigating the competitive landscape:the drivers and consequences of competitive aggressiveness.The Academy of Management Journal,2011.

猜你喜欢

数学物理学报(2022年5期)2022-10-09 08:56:44

中国注册会计师(2021年9期)2021-10-14 07:13:54

当代医药论丛(2021年3期)2021-03-17 07:03:12

河北画报(2020年8期)2020-10-27 02:54:20

中国外汇(2019年10期)2019-08-27 01:58:00

浙江大学学报(工学版)(2016年2期)2016-06-05 09:20:51

赤峰学院学报·自然科学版(2015年15期)2015-03-21 00:30:56

俄罗斯问题研究(2013年1期)2013-03-11 15:44:01

医学理论与实践(2012年4期)2012-12-09 07:23:25

中学生数理化·八年级数学人教版(2008年6期)2008-09-05 03:46:12