专业保险中介市场运行机制的经济学解释*

——基于双边市场理论的视角

2014-09-18 05:39孙武军黄唯怡

南京社会科学 2014年7期

孙武军 黄唯怡

专业保险中介市场运行机制的经济学解释*

——基于双边市场理论的视角

孙武军 黄唯怡

专业保险中介市场作为连接保险人与被保险人的桥梁和纽带,是保险市场的润滑剂和助推器,是矫正由于信息不对称而造成的保险市场失灵的重要组织形式。然而,传统的保险中介市场的理论框架是建立在单边市场理论基础之上的,忽略了保险中介市场显著的“双边市场(two-sided markets)”经济特征,严重脱离了保险实践。这也使传统的中介理论在解释现实保险中介市场的相关问题时显得十分乏力,甚至出现严重偏差。基于此,文章突破传统的研究范式,在深入分析专业保险中介市场运行机制的基础上,刻画出专业保险中介市场的“双边市场”特征。文章还运用双边市场理论阐述了专业保险中介市场运行过程中需要解决的若干关键问题,为我国保险中介市场的发展提供了理论支撑和实践指导,更为相关政策制定部门提供决策参考。

保险中介市场;运行机制;双边市场

一、引言

发达国家保险市场的实践表明,成熟的保险市场离不开高效的保险中介市场的存在与发展。在保险经纪最发达的英国,保险经纪机构承揽了再保险业务、劳合社保险业务和60%以上的产险业务。在世界第二大保险市场的日本,80%以上的产险业务均由保险代理机构完成。保险中介市场作为保险业社会化分工的产物,连接着保险产品与服务的供给方和需求方,在矫正由信息不对称造成的保险市场失灵方面发挥着举足轻重的作用。保险中介机构对保险产品与服务的特性有着专业的判断,对潜在需求方的偏好和期望有着精准的把握,可以通过信息整合优化保险市场资源的配置。

我国保险中介市场起步较晚,经过十多年的发展,基本形成了集保险中介集团公司、保险代理机构、保险经纪机构和保险公估机构于一体的组织形式。然而,我国保险中介市场依然处于“粗放式管理”的初级发展阶段。一方面,保险中介市场的业务结构严重失衡,专业保险中介机构的业务规模存在很大提升空间。2012年,保险兼业代理机构和保险营销员实现的保费收入在总保费收入中占比均超过35%,而专业保险中介机构实现的保费收入占比仅为6.5%,更有甚者处于无业务状态①。另一方面,规模小、经营混乱是当前保险中介市场面临的主要问题。就保险代理市场而言,全国性保险代理机构在所有专业代理机构中占比仅为5%左右,大量小规模的代理机构亟待清理整顿。此前曝光的“泛鑫”事件作为一个缩影,也暴露出我国保险代理市场混乱经营的痼疾。对于保险经纪市场,专业优势不明显、核心竞争力薄弱、业务模式与代理机构趋于同质化的现象比较突出,甚至导致保险经纪机构陷入被边缘化的困境(李晨惠,2013)。

在此背景下,我国保险产业“十二五”规划指出,“优化保险中介市场格局,鼓励保险代理、经纪、公估机构向专业领域深化发展,提高中介机构服务保险消费者的能力。支持具备条件的保险中介机构实施集团化改革,积极推动专属保险代理机构和保险销售公司的建立和发展。”可见,推动保险中介机构专业化、规范化、集团化发展成为下一阶段我国专业保险中介市场深化改革的主题。然而,建立在“单边市场”理论之上的传统分析框架,忽略了保险中介市场显著的“双边”属性②,致使传统的分析框架在解决现实问题时脱离了保险实践,甚至出现严重偏差。因此,无论是理论上还是从实践上都迫切需要构建新的理论分析框架来准确刻画保险中介市场的运行特征,从而指导相关的保险实践。

二、文献回顾

关于保险中介市场运行机制的研究,最初落位于对保险中介机构经济功能的讨论。Traub(1994)认为,保险中介机构的作用不仅在于推销保单并为履行保险合约提供相关服务,而且还体现在接受、处理并传播市场信息,为市场参与者提供各种咨询服务。由于收集、处理以及评估保险市场中的各类信息会产生较高的成本,保险中介机构的出现大大降低了保险产品与服务供求双方的交易成本(Rose,1999)。一方面,保险中介机构能够帮助被保险人迅速找到满足自身偏好和期望的保险公司,从而节约时间成本;另一方面,保险中介机构有助于保险公司充分了解被保险人的偏好和风险状况,有利于保险产品的开发设计以及合理定价,帮助保险公司打破“赢者诅咒”的困局(Cummins,2006)。此外,任曙明等(2004)运用厂商中间层理论分析了保险中介的性质及产生条件,指出保险中介作为一种节约交易成本、优化市场交易、制造市场的经济中介组织,有利于市场主体整体福利的提高。

上述研究强调了保险中介机构的信息服务功能,但没有阐述不同中介主体的差异。为此,Bosselmann(1994)和Meffert(1995)将信息服务划分为“客观维度”和“主观维度”两种类型。前者指有关保险产品与服务的特性及其适用性,后者强调投保人的偏好和期望。不同的信息服务对应了不同服务对象的保险中介机构,即保险代理机构和保险经纪机构。在此基础上,学术界针对二者的信息服务质量和强度展开了激烈讨论:“产品质量假说”认为,保险代理机构与保险经纪机构共存的必要性在于二者的服务内容和服务对象不同,但保险经纪机构提供服务的质量与强度比保险代理机构更高(Regan,1997;Anderson,1998);“市场不完全”假说认为,保险代理机构与保险经纪机构提供服务的质量与强度并无差别,其并存的主要原因在于市场信息不对称、缺乏透明度导致二者掌握了不同的信息资源。更进一步,Berger et al.(1997)、Klumpes(2004)的实证结果验证了“市场不完全”假说,而Eckardt(2002,2007)、Trigo-Gamarra(2008)以德国市场为样本,得出保险经纪机构服务质量更高的结果,从而支持了“产品质量假说”。可见,保险中介机构信息服务的差异在不同的市场中表现形式不尽相同。

由于保险中介市场存在严重的信息不对称,学者开始借助于委托代理理论来解释中介市场的运行机制。Goel(2006)建立了一个分析市场环境变化影响保险公司和保险中介机构之间合约关系的理论框架。该理论框架主要解决两个问题:其一,随着保险中介市场竞争日趋激烈,当前的激励机制是否合适;其二,保险公司是否应当开发多元化的激励方式和产品,以更好地适应竞争日益激烈的市场。Goel的研究具有很强的现实意义,且成功地解释了当时美国保险市场上出现的保险中介机构的不当行为,并为随后保险中介市场的改革提供了理论指导。此外,国内学者曹均华等(2000)讨论了对称信息、非对称信息及考虑赔付率三种情况下保险代理机构的激励机制问题。张慎峰等(2002)分析了保险中介市场存在的三种委托代理问题:败德行为、逆向选择和寻租行为,对保险中介机构激励机制的建立提出了相关对策建议。陈鹏等(2007)进一步将保险中介机构的声誉和预期引入模型,建立了双重因素最优激励契约模型,导出了保险中介市场的均衡价格和稳定状态。

通过对国内外文献的梳理,我们不难发现,现有研究往往注重讨论保险公司与中介机构的“单边”关系,而将最重要的市场参与者—投保人割裂开来,必然难以准确刻画保险中介市场的运行机制。实际上,保险公司、中介机构、投保人是三位一体、不可分割的系统。中介机构作为提供专业服务的平台,一端挑起保险产品与服务的“供给方市场”,另一端挑起“需求方市场”,两端市场相互作用、相互依赖。鉴于此,本文将借助新型产业组织理论——双边市场理论,重新构建一个适用于保险中介市场的理论分析框架,重点剖析专业保险中介市场的“双边市场”特征,并对其运行过程中的若干关键问题进行阐述。

三、专业保险中介市场的“双边市场”特征

1.双边市场理论

双边市场已经成为当今社会经济活动中普遍存在的一种产业组织形式,如支付卡系统、房产中介、媒体平台等。Rochet& Tirole(2003,2006)将双边市场定义为:当平台交易量只受到平台向双边用户收取的交易价格之和P=PB+PS(PB为买方支付的交易价格,PS为卖方支付的交易价格)的影响时,该平台就是单边市场;若交易价格之和P恒定,价格结构(PB/PS)的变化对平台交易量会产生重大影响,那么,该平台就属于双边市场。根据上述定义,一个典型的双边市场结构可以描述为图1所示。

图1 双边市场示意图

与传统的单边市场相比,双边市场具有以下四个特征:(1)双边用户的需求互补性。在双边市场中,平台交易的实现是以双边用户对平台服务都产生需求为根本前提的,缺少任何一边用户都将导致另一边用户脱离平台交易并最终瓦解平台结构。(2)双边用户的异质性。异质性体现在“交易收益异质性”和“成员收益异质性”两个方面。前者强调双边用户参与平台交易获得的收益不同,后者关注同一边用户在参与平台交易时获得差异化收益。(3)交叉网络外部性。交叉网络外部性是双边市场形成与演化的基础,这种外部性表达了一边用户规模的增加(减少)会扩大(削减)另一边用户规模和收益的逻辑关系。(4)倾斜式定价。在利润最大化的驱使下,倾斜式定价往往成为平台吸引大量双边用户参与平台交易的占优策略,即一边用户支付较高的交易价格,另一边用户支付较低或者不支付甚至支付负的交易价格。

Evans&Schmalensee(2005)从平台功能的角度,将双边市场分为三种类型,分别为市场制造者(Market-makers)、观众制造者(Audience-makers)和需求协调者(Demand-coordinators),具体如表1所示。

表1 双边市场类型、含义及相关实例

2.专业保险中介市场的双边特征

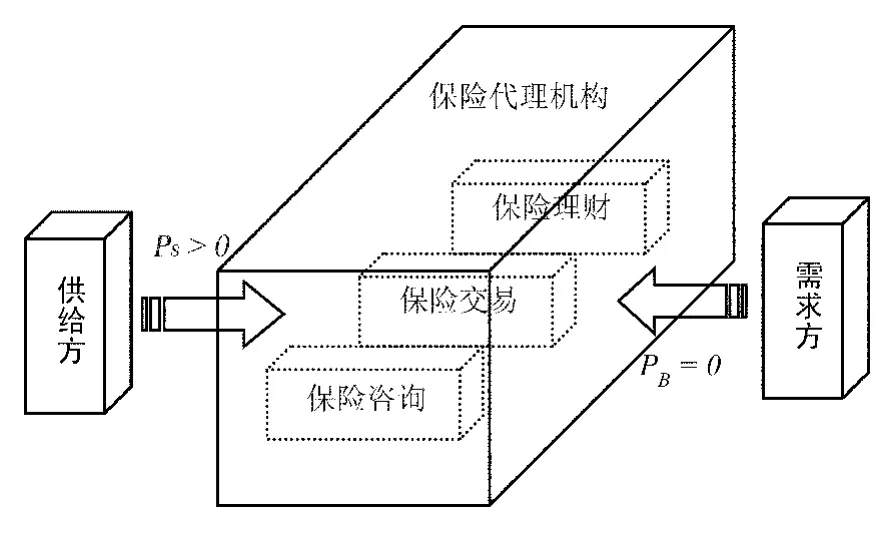

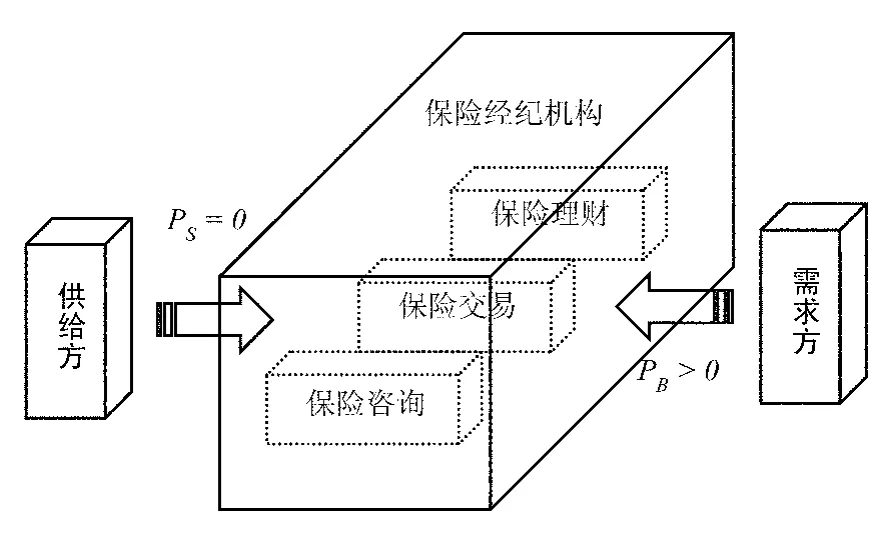

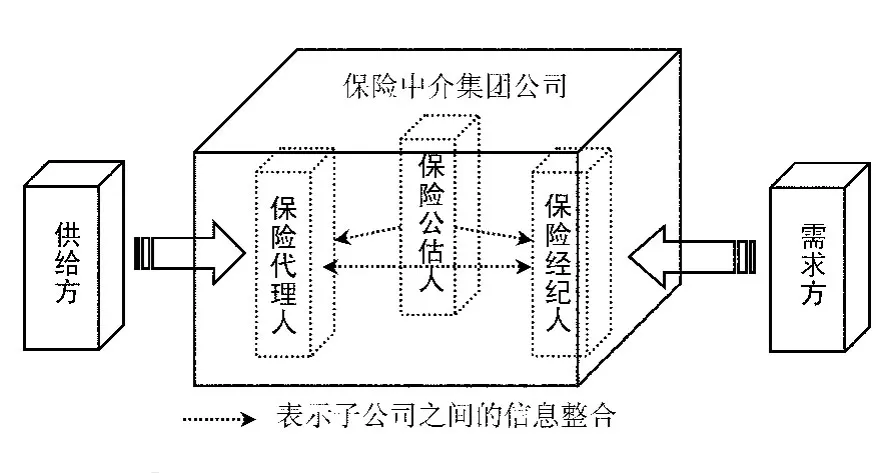

在讨论保险中介市场的双边特征之前,有必要先认识中介市场的运行机制。图2-图4分别给出了保险代理机构、保险经纪机构和保险中介集团公司运行的示意图。从中可以看到,保险中介市场两端连接着保险产品与服务的供求双方,通过提供保险交易、保险理财、保险咨询等服务将两端市场聚集到中介平台上。对保险中介集团公司而言,除代理、经纪子公司提供的基础性服务外,子公司之间的信息整合使集团化平台可以提供更多的增值服务,从而打造出新型“保险超市”。在收费策略上,保险代理机构作为供给方的“代言人”,在授权范围内代办保险业务,因而只向供给方收取佣金。与之相反,保险经纪机构基于需求方的利益提供中介服务,其佣金收入来自需求方市场。保险中介集团子公司之间的信息整合可以最小化中介平台的信息搜寻成本,最大程度地将信息含量内部化,这大大提高了集团中介服务的附加值,增强了平台的定价能力。

图2 保险代理机构运行示意图

图3 保险经纪机构运行示意图

图4 保险中介集团公司运行示意图

基于上述分析,我们能更清楚地看到,无论是保险代理机构、保险经纪机构还是保险中介集团公司,作为连接供求双方用户的桥梁和纽带,均具备了双边市场特征。

(1)需求互补性

专业保险中介市场提供保险交易、保险理财、保险咨询等中介服务是以供求双方都对该服务产生需求为根本前提的。供求两端用户彼此依赖,缺少任何一端用户都必将导致另一端用户脱离平台交易,中介服务也因此失去价值。因此,保险中介市场所连接的供求双方存在需求互补性。

(2)用户异质性

保险产品与服务供求双方的交易收益异质性源于两个方面:其一,在交易目的上,供给方销售保险产品与服务是为了获取保费收入,而需求方则是追求自身保险保障的需要;其二,在成本节约方面,保险代理机构可以降低供给方的交易成本,而保险经纪机构则有利于需求方减少交易成本。收益和成本的差异从根本上决定了双方用户交易收益的差异。

供给方或需求方的成员收益异质性主要由同一端用户的个体差异引起。不同供给方用户的市场认知度、产品与服务的性质等因素,或者不同需求方用户的财富、偏好等因素的差异都会造成成员收益异质性。

(3)交叉网络外部性

参与到保险中介市场进行交易的供给方的规模越大,中介市场为需求方提供的产品与服务越丰富,需求方的偏好和期望越容易得到满足,需求方的规模就越大。需求方规模的扩大又会进一步刺激更多的供给方寻求平台的中介服务,从而形成正反馈机制。相反,如果供给方(需求方)的规模减小,需求方(供给方)的规模也会趋于下降。可见,交叉网络外部性的作用既可以产生“滚雪球”效应,又会导致“漩涡”式的恶性循环。针对我国保险中介市场中存在相当一部分专业中介机构处于无业务状态的现象,交叉网络外部性的负反馈机制恰恰可以提供一种合理的解释。

(4)倾斜式定价

在保险中介市场中,倾斜式定价现象十分明显。就保险代理机构来看,每成功销售一笔保单,保险公司需要向代理机构支付一定比例的佣金(即交易价格),而被保险人无需支付交易价格,甚至支付一个负的交易价格③。换言之,保险代理机构一方面向保险公司收取正的交易价格,另一方面向投保人实行“零价格”或“负价格”策略。保险经纪机构的情况与保险代理机构截然相反。对于保险中介集团公司而言,由于子公司(平台)之间的信息可以交叉整合、共享,因而保险中介集团公司可以提供更高附加值的中介服务,从而造成供给方与需求方之间更大的价格倾斜幅度。至此,我们可以清楚地看到,不同的中介机构都采用了倾斜式定价方式,其倾斜的程度和方向各异。相比较而言,保险中介集团(平台)的倾斜式定价会更复杂。

四、保险中介市场运行的关键问题

保险中介市场作为连接保险产品与服务供给方和需求方的桥梁和纽带,在矫正由信息不对称造成的保险市场失灵方面发挥着举足轻重的作用。但是,保险中介市场的建立与发展需要解决几个关键性问题,而传统的理论框架无法予以解释并指导实践。保险中介市场的双边属性使我们可以利用双边市场理论来进行分析。

1.平台建立与发展

尽管交叉网络外部性表达了双边用户规模相互作用的反馈机制,但这种反馈机制的演化依赖于参与平台交易的用户规模是否达到某一临界值(Critical Mass)。也就是说,只有1家保险公司和1个被保险人的中介市场无法吸引更多的用户参与进来。当保险中介市场中供给方的规模小于临界值,或需求方的规模小于临界值,或者二者同时存在时,“漩涡”式的恶性循环最终会导致保险中介市场的消亡。因此,只有供给方或需求方的规模达到某一临界值,才会触发“滚雪球”效应的“扳机”。

为了发挥“滚雪球”效应,保险中介市场建立初期需要解决的首要问题是如何吸引尽可能多的供给方和需求方参与到平台交易中,以及优先发展哪一边用户。对于保险代理机构,考虑到其利润来源于保险产品与服务的供给方,加上保险代理机构与供给方存在合约关系,我们认为,新成立的保险代理机构应优先扩大参与中介平台销售保险产品与服务的供给方规模,以丰富平台提供的产品与服务种类,进而吸引更多的潜在需求方加入到代理平台中。正因为如此,推动专属保险代理机构的建立与发展成为未来保险中介市场的一大趋势。与保险代理机构相反,保险经纪机构作为需求方的经纪人,在建立初期应优先发展需求方用户。当需求方的规模达到临界值时,才会刺激更多的供给方愿意通过经纪平台销售保险产品与服务。

平台成功建立后的主要任务转移到如何避免平台陷入“漩涡”式的发展路径。当前的保险中介市场中,有相当一部分中介机构,尤其是保险代理机构处于停业或业务甚微的状态,随时都有可能退出保险中介市场。可见,保持固有的用户规模对保险中介机构的持续发展具有重要意义。因此,在后续发展中,保险代理(经纪)机构需要不断提升专业优势,提高市场认知度与核心竞争力,锁定与供给方(需求方)的业务关系,从而保证关键性用户的规模维持在临界值之上。此外,保险中介机构的规模化、集团化发展有利于充实资本实力,增强市场信息整合能力,从而为开拓潜在的供求双方用户提供保障。

2.平台定价

与传统的单边市场不同,双边市场的定价策略可以不反映边际成本,倾斜式定价也并不必然反映垄断势力和掠夺性定价(戴维·S.埃文斯等,2006)。总体上,双边市场的平台定价策略需要综合考虑双边用户的需求价格弹性、单(多)边归属性和服务差异化等因素,注重双边用户价格结构的调整。

在建立初期,保险中介机构可以采取免费服务、价格补贴等形式来吸引供求双方用户,使用户规模达到临界值。例如,保险代理机构可以采取低佣金率的手段来发展保险产品与服务的供给方规模,同时通过附赠礼品、免费体检、免费风险评估等措施来吸引潜在的需求方。保险经纪机构也可以通过低佣金率的方法扩大需求方规模。

平台建立以后,保险中介机构需要关注供求双方的需求价格弹性,以调整双边用户的价格结构。由于保险代理机构和保险经纪机构服务的对象不同,不同的中介平台所连接的供求双方的需求价格弹性也存在很大差异。保险代理市场中的需求方弹性显著高于供给方弹性,所以交易价格向需求方倾斜。事实上,任何一家保险代理机构向保险产品与服务的需求方收取正的交易价格都很可能带来毁灭性打击。保险经纪市场中的情况则截然相反。在市场竞争日益激烈的情况下,双边用户对价格的变化更为敏感。因此,代理(经纪)平台对供给方(需求方)采取“降价”的行为,很可能会将“雪球”越滚越大,而一次“涨价”的举动则可能导致平台自取灭亡。

此外,平台制定价格策略时还需要考虑双边用户的单(多)边归属性问题。所谓归属性是指供给方和需求方可能只通过某一特定的代理(或经纪)平台进行保险交易,也可能会参与到某些代理和经纪平台中。相对于单边归属性用户,多边归属性用户更具变异性特征。保险中介平台对多边归属性用户实施“降价”或者价格补贴等策略,有助于锁定保险市场份额,否则会引发大量多边归属性用户的流失并触发负反馈机制。对保险中介集团公司而言,它的出现在一定程度上将多边归属性带来的外部性进行内部化,这就意味着集团化发展有助于增强中介平台定价的主观能动性,缓解多边归属性用户所带来的限制。

日益激烈的市场竞争对保险中介机构的差异化服务提出了更高的要求。差异化服务能为中介平台提高附加值,从而吸引更多具有较高支付能力的供求方用户参与到平台交易中。此时,平台的“涨价”策略是以高附加值的服务为基础,并不会引发“漩涡”式的恶性循环。当前,我国保险中介市场服务标准体系仍存在很大的进步空间。在推动保险中介市场深化改革的同时,促进中介市场标准服务体系的建立健全,支持保险中介机构走服务差异化道路,不仅可以提升中介机构的市场认知度,还能够进一步发挥中介市场优化保险资源配置、矫正保险市场失灵的作用。

五、结束语

传统的保险中介市场理论是建立在“单边市场”理论基础之上的,忽略了保险中介市场显著的双边特征。本文以此为突破口,借助双边市场理论刻画了专业保险中介市场的双边特征,对其运行过程中的“平台建立与发展”和“平台定价”两大关键问题进行了阐述。在建立初期,保险代理(经纪)机构应该优先发展供给方(需求方)市场,使用户规模达到某一特定临界值,才能发挥交叉网络外部性的正反馈作用。在后续发展中,中介平台需要不断提升专业优势、提高市场认知度、增强资本实力和核心竞争力,避免平台由于用户规模萎缩而陷入“漩涡”式的恶性循环中。在平台定价方面,不同发展阶段的保险中介机构需要综合考虑用户的需求价格弹性、单(多)边归属性和服务差异化等因素,注重交易价格结构的调整,以确保平台的存续与发展。

本文利用双边市场理论重新构建了一个适用于保险中介市场的分析框架,从定性的角度分析了保险中介市场运行的经济学特征。但是,该理论框架缺乏定量分析。为此,我们后续研究方向主要落在建立一套数理模型分析保险中介平台运行过程中的关键问题,并通过实证研究寻求理论模型的经验证据。

注:

①数据来源:《中国保险中介市场报告(2012)》。

②保险公估机构具有明显的“单边市场”特征,故文章所指的专业保险中介市场不包括独立运作的保险公估机构,保险中介集团的公估子公司除外。同时,考虑到保险代理不是保险兼业代理机构的主营业务,故未予以考虑,但文章构建的分析框架依然适用。

③保险代理机构在代办保险业务时向保险需求方附赠礼品、免费体检、免费进行风险评估以及提供保险理财规划服务等方式就是向被保险人收取“负价格”的一种形式。

〔1〕李晨惠:《我国保险中介市场现状与问题分析》,西南财经大学,2013年。

〔2〕Traub,W.Marktfunktion und Dienstleistung des Versicherungsmaklers.Business and Economics,1994,83(3):369-397.

〔3〕Rose,F.The Economics,Concept,and Design of Information Intermediaries.Heidelberg,New York,1999.

〔4〕Cummins,Doherty.The Economics of Insurance Intermediaries.Journal of Risk and Insurance,2006,73(3):359-396.

〔5〕任曙明、原毅军、兆文军:《保险中介制度的优势与中国保险中介的发展》,《中国软科学》2004(4):79-85.

〔6〕Bosselmann,E.H.Versicherungsmakler und deregulierte Versicherungsmärkte.Karlsruhe,1994.

〔7〕Meffert,H.Dienstleistungsmarketing:Grundlagen-Konzepte-Methoden.Wiesbaden,1995.

〔8〕Regan,L.Vertical integration in the property-liability insurance industry:A transaction cost approach.Journal of Risk and Insurance,1997(64):41-62.

〔9〕Anderson,E.,Ross,W.T.and Weitz,B.Commitment and its consequences in the American agency system of selling insurance.Journal of Risk and Insurance,1998(65):637-669.

〔10〕Berger,L.A.,Cummins,J.D.and Weiss,M.A.The Coexistence of Multiple Distribution Systems for Financial Services:The Case of Property-liability Insurance.Journal of Business,1997(70):515-546.

〔11〕Klumpes,P.J.M.Performance Benchmarking in Financial Services:Evidence From the UK Life Insurance Markets.Journal of Business,2004(77):257-273.

〔12〕Eckardt,M.Agent and Broker Intermediaries in Insurance Markets-An Empirical Analysis of Market Outcomes.Thunen Working Paper Series of Applied Economics Theory,Rostock University,Rostock,2002.

〔13〕Eckardt,M.Insurance Intermediation:An Economic Analysis of the Information Services Market.Berlin and Heidelberg:Physica,2007.

〔14〕Trigo-Gamarra.Reasons for the Coexistence of Different Distribution Channels:An Empirical Test for the German Insurance Market.The Geneva Papers on Risk and Insurance-Issues and Practice,2008(33):389-407.

〔15〕Goel,R.K.Insurance Intermediaries and Contractual Relations.Applied Financial Economics Letters,2006(2):211-215.

〔16〕曹均华、邢炜、俞自由:《关于保险中介人激励机制问题的研究》,《经济科学》2000年第1期。

〔17〕张慎峰、刘喜华、吴育华:《保险中介市场的委托代理问题》,《天津大学学报》(社会科学版)2002,年第3期。

〔18〕陈鹏、郎国放、王乃静:《保险人与保险中介协同竞争的博弈均衡分析》,《江西财经大学学报》2007年第2期。

〔19〕Rochet J.,Tirole J.Platform competition in two-sided markets.Journal of European Economic Association,2003,1(4):990-1029.

〔20〕Rochet J.,Tirole J.Two-sided markets:a progress report.RANDJournal of Economics,2006,35(3):645-667.

〔21〕戴维·S.埃文斯、理查德·斯默兰:《银行卡时代——消费支付的数字化革命》,中国金融出版社2006年版。

〔22〕程贵孙、陈宏民、孙武军:《双边市场视角下的平台企业行为研究》,《经济理论与经济管理》2006年第9期。

〔责任编辑:清 菡〕

The Economic Explanation for the Operation Mechanism

of Insurance Intermediary Market:Based on Two-sided Market Theory

Sun Wujun&Huang Weiyi

As the bridge and tie between insurers and insured,insurance intermediary are playing an increasingly important role in insurance market.However,traditional theory of insurance intermediary market is a one-sided markets-based analysis framework,which separated apart the most important participant in insurance market:the insured,and ignored the two-sided markets features insurance intermediaries had performed in the insurance market.Therefore,this traditional theoretical framework has several defects,and appears lack of power when explaining some relative problems about insurance intermediaries.As a breakthrough in paradigm,this paper depicts the four two-sided characteristics of insurance intermediaries after a dissection of their operating mechanism.Furthermore,we elaborate some key issues in the intermediary market by employing the theory of two-sided markets,with the purpose of offering theoretical supports and practical guidance for insurance intermediary organizations and markets.

insurance intermediary market;operating mechanism;two-sided market

F840.3

A

1001-8263(2014)07-0020-07

孙武军,南京大学商学院副教授 南京210093;黄唯怡,南京大学商学院教师 南京210093

* 本文是国家自然科学基金项目“双边市场中企业竞争行为的理论与实证研究”(70972032)和国家社科基金重点项目“我国应对国际金融风险的对策研究”(08AJY029)的阶段性成果。

猜你喜欢

电子乐园·上旬刊(2022年5期)2022-04-09

经营者(2020年15期)2020-08-13

经济数学(2020年1期)2020-06-24

福建中学数学(2018年7期)2018-12-24

瞭望东方周刊(2017年35期)2017-09-22

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

时代金融(2017年1期)2017-02-13

教书育人·高教论坛(2016年12期)2017-01-17

非公有制企业党建(2016年1期)2016-07-19