股神榜:鲁泰A、航天科技、海兰信

2014-09-17 15:37

股市动态分析 2014年36期

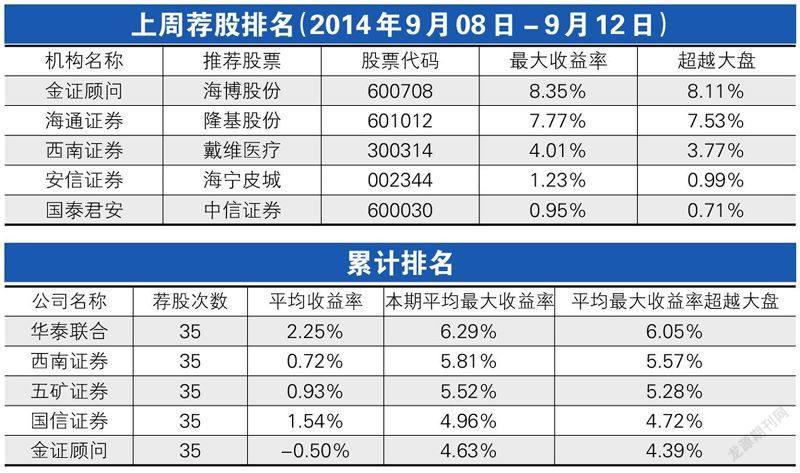

金证顾问

最大收益率:8.35%

海博股份(600708):公司表示在保持现代物流业务持续高速发展的同时,将发挥房地产业务的专业化优势、土地资源优势以及物流与地产的协同优势,推进住宅地产、物流地产、养老医疗地产、商业地产等新型业态,实现物流业务与地产业务的双轮驱动发展。近期,公司审议通过了海博股份重大资产重组议案,至此,备受市场瞩目的海博股份资产重组又迈出了关键一步,给市场足够的想象空间。二级市场看,该股走势稳健,量价齐升再度回升至所有均线上方,短期上涨动能充沛。

注:收益率的计算公式为:(本周五收盘价—上周五收盘价)/上周五收盘价。

最大收益率的计算公式为:(本周最高价—上周五收盘价)/上周五收盘价。

大盘表现采用沪深300指数在相应计量周期内的变动幅度来计量,超越大盘指机构或所推荐股票的收益率高于同期大盘表现的值。

累计排名榜中剔除了荐股次数不足3次(不含3次)的机构。

安凯客车000868

公司2014上半年单车收入环比提升19%至29万;单车毛利提升至1.4 万/台。计入补贴后预计上半年客车业务毛利率达到13%以上,与2013上半年同口径比较提3%。随着公司新战略改革进一步深入,这种改善和提升能够持续,公司盈利能力将进入一个上升通道。作为新能源客车龙头,将显著受益于安徽省内新能源公交车替换需求的爆发。公司官网公布 2014年7月出口1100辆客车至阿尔及利亚(2013全年20辆)。公司深耕海外市场多年,品牌、品质形象上佳,出口料将实现持续稳定的增长。预计公司下半年销售放量、全年扭亏是大概率事件。

鲁泰A 000726

由于全产业链都在等待棉价的剧烈下跌,每个环节中的客户下单均极其谨慎,这样导致:1)棉纺织企业所接订单绝大部分都是短单;2)客户更倾向于消化库存、使用替代产品;3)客户讨价行为给棉纺织企业的毛利率提升带来压力。若本轮棉花价格剧烈下跌后能较为快速的企稳,棉纺织龙头企业 15 年的业绩弹性将被放大,一是14年的部分订单转移至15年,二是毛利率提升会更加顺利。另外,公司目前仍处于估值底部、海外布局持续推进使得公司进入新一轮扩张周期、新疆产业扶持政策构成利好。

朗科科技300042

公司专业从事闪存应用及移动存储产品的研发、生产、销售及相关技术的专利运营业务。专利运营通过全球专利诉讼、专利海关保护和协商谈判获取授权许可收入。产品运营通过将先进技术应用于产品,通过产品开发、营销网络管理获取收入。公司在全球范围内拥有闪存盘相关领域的原创性基础发明专利,广泛应用于闪存盘、手机、数字音视频播放设备、GPS导航仪、汽车电子等产品。目前已形成以闪存盘为核心,覆盖移动硬盘、固态硬盘、控制芯片、闪存模块及解决方案等多产品系列。该股风险点在于其净利润波动较大。二级市场上,该股近期走势良好,股价逐级走高,后市关注。

兴蓉投资000598

近期发改委、财政部和环境保护部联合印发《关于调整排污费征收标准等有关问题的通知》,要求各省(区、市)结合实际,调整污水、废气主要污染物排污费征收标准,提高收缴率,实行差别化排污收费政策,这对污水处理行业是重大实质性利好。公司是成都区域龙头,享受特许经营政策优势,持续进行外延式扩张。公司的实际控制人为成都国资委,拥有成都市中心区等地污水、污泥、垃圾渗滤液处理20-30年的特许经营权,在成都地区的区位优势显著。长期来看,公司内生及外延式增长将持续推进,受益于成都经济的快速增长及水价改革的实施,公司将迎来新的增长机遇。

豫金刚石300064

中国六面顶压机的合成缸径与压缩腔不断扩大,技术及成本优势较国外两面顶压越来越明显。国内集中度较高,前三家集中了国内 60%的产能。随着技术成熟以及产量提高,价格呈长期下降趋势,不断推动其对传统硬质材料替代。成本持续下降且不受资源限制是金刚石相比其它硬质材料的重要竞争优势。公司是国内唯一规模化生产金刚线企业,年产能 1.5 亿米。2013 年 9月投产以来供不应求。金刚线下游光伏、蓝宝石切割需求增长十分明朗,公司拟定增加码在该细分领域的优势。8 月 25 日,公司修订了定向增发方案,拟全部向实际控制人郭留希现金增发,发行价格 5.83 元/股,较首次方案提高了43.6%。

航天科技000901

14年8月国务院通过公司发行24亿可转换债的方案,公司拟将募集资金投资于金税产业升级、金融电子支付、自主安全的物联网技术三大重点领域,有望通过资本运营方式助推三大重点产业快速发展。分项目来看,我国“营改增”政策加速推进,公司在防伪税控系统市场不断推出新品;公司13年收购北京捷文和深圳德诚,战略布局金融支付领域;物联网市场方面,公司已有多项专利技术储备。此次融资方案落地,有望加速三大产业技术升级和市场拓展进程,公司三大业务有望加速发展,长期成长空间进一步开启。另外,在军工资产证券化新时代,政策推进超预期,而航天科技处于战略制高点,可积极关注。

中利科技002309

政策变相放开地面分布式,核心是将定义扩大和指标放开,这样会导致全年装机量超预期;由于屋顶分布式不占额度,地方政府可以用地面分布式去申请原有的分布式的额度,这样等于变相地新增了很多地面分布式。当前,河北、河南、山东、江苏、安徽等地纷纷上马20MW以下的地面分布式,政策的弹性已经在被灵活运用了,东部各省的装机规模将超出年初能源局规划的的指引。从跟踪到的产业链价格来看,硅料价格已经酝酿涨价。当前二级硅料的价格在21美元/公斤,预计下周上涨至22美元的概率较大,四季度有望冲击 25 美元的高位。公司作为中电投运营平台,值得关注。

海兰信300065

公司的INS是国内唯一一家所有单品都自主研发并取得国际认证的,具备技术优势,并且INS的售价远高于海事单品INS装船率提高能够显著提高公司的盈利水平。INS 已经取得军品销售,表明军品单船份额从百万级上升到千万级,公司在军辅船领域具备明显的先发优势,预计今年军辅船还会有 100 条左右的建造量,INS 在军船装船率的提升将确保公司军品业务的高增长。VMS、小目标雷达、军用导航雷达等单品也已经在测试及招标过程中,SCS、ECDIS、海浪雷达等也将争取进入军品供应,未来几年公司军品具备持续增长能力。

猜你喜欢

今日财富(2021年4期)2021-02-21

航天工业管理(2020年11期)2021-01-04

航天工业管理(2020年10期)2021-01-04

国防科技工业(2019年2期)2019-02-22

制导与引信(2017年3期)2017-11-02

装备环境工程(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28

汽车电器(2014年5期)2014-02-28

军事历史(2004年2期)2004-11-22