华峰氨纶家大业不大

2014-09-09 02:21夏蟲

证券市场周刊 2014年34期

夏蟲

华峰氨纶(002064.SZ)看起来极有吸引力。产销量均已达到国内企业第一(5.7万吨/年),世界第三,并且准备挑战世界第二的位置(6万吨氨纶项目在建)。而能从中国众多氨纶企业中脱颖而出,在管理和成本上,它具备了相对优势;并在维持其主营业務不发生根本性变化的基础上,拓展了新业务(12万吨/年环已酮项目;拟参股民营银行20%)。

但另一面是,随着公司产能不断扩张,大部分年度赚的钱都不够投资,而且财务状况处于亚健康。对这样的公司如何估值,只能是见仁见智。

钱不够花

表1显示,不论年景好坏,公司每年都有经营活动现金净流量,并且基数趋于稳定,但坏消息是大部分年度赚的钱都不够投资,工厂就是这样,不投资就没有产能规模,所以自由现金流/销售收入并不让人满意。

未来两至三年,公司仍然不会有自由现金流,不论是新增产能、新进入的行业都“嗷嗷待哺”。连续六年没有自由现金流,投资者只能期待从第七年开始?或许这是获得更强大的竞争优势必须要支付的代价。

表2显示,毛利率向个位数滑落的趋势让人胆寒。销售净利率的滑落更为迅速,如果卖100块钱的东西只有1块钱利润的话,不知道有多少人愿意经营这种生意(但逆向思维告诉我们,对于周期股,应该高市盈率买入,低市盈率卖出,因为行业龙头都赚不到钱的时候,正是行业即将开始反转的时候)?资产周转率则平稳得多,同时杠杆运用很稳健。

公司的净资产收益率在最近三年中有两年不让人满意。也许是时逢行业困难期,但如果困难的时候表现仍然让人信赖,才会诞生真正的沙漠之花。

成长具有周期性

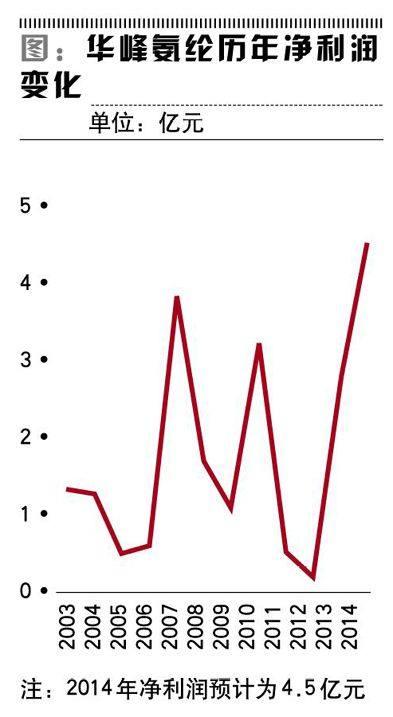

从公司的收入增长率和净利润来看,其收入的成长具有典型的周期性,每隔两年进行一次周期调整的节奏让人自然而然地担心2014年的表现,但2014年一季度营收同比增长10%,二季度和上年同期持平,难以确定周期性是否确实减弱,市场是否真的进入寡头垄断竞争时期。

相应的,公司净利润也呈现周期波动性,从2005—2007年、2008—2010年、2011—2013年三个周期来看,最后一个周期的相对波动性要大于前两个周期,而相对于2007—2008年-57%、2010—2011年-84%的利润顶峰滑落比例,2013—2014年增长62.5%的比例变化突破了过去的周期变化(如果预计的4.5亿元利润实现)。

未来三年的发展则要复杂得多,一方面是新业务带来的影响,参股银行和辽宁项目都意味着新的产品和服务;另一方面是重庆项目建成带来翻倍的产品需要销售。销售增长的这两个来源提高了成长性的概率。

2011年-2013年,华峰氨纶的销售量分别是3.1万吨、4.39万吨和5.56万吨,产量分别是3.2万吨、4.54万吨和5.44万吨,预计2014年-2015年的产量分别能达到5.44万吨、8万吨。最近三年驱动收入增长的因素首要为产量和销量的增加,其次为价格的上涨。据海通证券研报,2002年以来,2005年12月-2007年4月、2009年1月-2010年11月,氨纶价格均处于上涨区间,涨幅分别为116%和73%。从2012年4月至今,其价格也是上涨中。

值得注意的是,从2008年开始,公司销售成本居高不下;管理费用和研发费用也在大幅增长后保持在一个相对固定的区间,侵蚀了原本不高的利润;营业毛利率从两位数滑落到个位数,并在2012年首次出现负值,没有理由相信这是唯一一次。

总体来说,华峰氨纶产能越来越大,但其实没赚到什么钱,所有的现金流都用来购买了土地、厂房和设备;不断增加的管理半径和人员促使开销越来越大;同时,如果不保持研发,则产品形成不了差异,就会陷入同质竞争的泥潭,即使在最差的年份,这笔钱也不得不支付。

未来几年将会是同样的情形,辽宁项目、重庆项目不断进行固定资产投入,民营银行注册资本一次性投入,我们仍然看不到公司产生真正的利润,得到的只是规模经济下对未来的期待。

能够直接反映管理的目前只有和同行业的几家上市公司比较毛利率水平。表4显示,自2009年以来,在四家可比国内公司中,华峰氨纶一直保持了最高的毛利率水平。从2014年2月《投资者关系活动记录表》的访谈来看,公司采取的是“较高质量——中等售价——最低成本”的竞争策略。

财务亚健康

截至2014年6月末,华峰氨纶有10.4亿元负债(计息负债7.53亿元)和20.3亿元股东权益。0.51的负债权益比不算很高,但比一季度不到0.45,则上升极快;2倍流动比率也尚可。令人欣慰的是,经过多年持续不断地投入,华峰氨纶终于站到了中国第一、世界第三的位置上,这多少能弥补一点之前的糟糕感觉。

公司二季度净利润1.17亿元,环比增加0.24亿元,同比接近翻倍,看起来不错,但对比当初一季报时的预告(二季度净利润将达1.27亿-1.67亿元),还是差了不少。公司上半年营收11.87亿元,同比相差不大,说明这两年的售价走势其实差别不大。但公司的经营活动现金净流量4.16亿元,远超2013年的1.94亿元,令人奇怪,因为一季度同比少了近600万元,那么二季度应是3.33亿元,但2013年同期才1.05亿元,大幅超出2.26亿元。翻到现金流量表发现,比2013年同期多收1.1亿元、少付1.2亿元,付钱少是因为成本确实减了,收款提前了是为什么?

截至2014年6月末,辽宁项目进度80%,重庆项目总体35%,辽宁项目2014年上半年投入8000万元,重庆项目投入4600万元,所以辽宁项目三季度需要1.3亿元固定投资和8000万到1亿的流动资金;重庆项目下半年还要投入9.5亿元固定资产和2亿元流动资金;参股银行项目下半年需要投入5亿。华峰氨纶的现金储备就是为了项目投资的准备。

华峰氨纶6月末连现金带银行承兑有5.5亿元。三季度,辽宁项目2亿元资金应该可以用贷款进行覆盖;而10月份内完成增发10亿元,则可以保障重庆项目的固定资产建设,现有现金储备使用2.5亿元用于流动资金周转;年底前预计还会有2亿元的经营活动现金净流入(这意味着全年经营活动现金净流入达到6.2亿元,这是一个前所未有的高度),账面现金3亿元再加上4亿元左右的贷款可以保证民营银行资本金的投入和自身的流动资金需求。

在这几项投资完成后,公司负债合计约17亿元(其中计息负债约14亿元),所有者权益增厚及增发成功32亿元,资产总计49亿元。杠杆比例1.53,也还可以接受。但未来三年(2014—2017年)一定不会有自由现金流。未来影响财务健康的因素在一定程度上是确定性很大的三个投资项目带来的结果。

总体而言,华峰氨纶的财务是亚健康,就像背负房贷不得不努力赚钱还贷养家的中国城市白领。

如何估值?

从市销率角度看待周期性公司是理性的选择。简单预测,当市销率低到1.3倍左右时,最低迷的股价走势即将过去,将开始迎来上升周期;而当市销率高到6倍甚至是11倍时,那么就要小心了,最亢奋的时间将结束,马上到来的是低迷的时段。

根据格雷厄姆的教诲:“防御性投资者股票购买价格的上限为过去7年平均利润的25倍。”我们可以得知理论上华峰氨纶的购买上限市值为47亿元。我们再按照格雷厄姆成长股计算公式对其进行简单估值:从2006年开始,公司连续八年的收入三年平均增长率的加权平均数为16.31%,但从未来7-10年的角度考虑,个人认为,华峰氨纶如果能够达到14.3%的复合增长速度已经是令人非常满意的结果,按此推算并给予75%的安全边际折扣,那么谨慎、中性、乐观三个视角对应的估值分别为52.31亿元、59.21亿元和77.08亿元。

需要注意的是,对于这种强周期的传统工业公司而言,只能选择从非景气周期快结束到恢复景气周期时段买入,尽量在周期达到顶峰前卖出。因为低成本的竞争和过剩的生产力可以淹没任何需求的增长;当需求下滑时,固定成本本身就是一种威胁生存的负担。

另外,要考虑到的可能风险,一是经历了20个月最大涨幅后,买入的力量不会持续。作为传统的工业企业,当前3.75倍的市净率对于传统的价值投资者来说是恐惧的。二是大股东家族的精准而持续的减持和项目投资的激进形成了鲜明对比。2013年三季度,股价处于阶段性高位时点,公司实际控制人尤小平的亲属尤小华减持4698.27万股,占总股本6.37%;公司副董事长陈林真减持330万股,占总股本0.45%。在此前后,华峰氨纶披露了20亿元的氨纶新增产能计划和入股民营银行计划。

猜你喜欢

纺织报告(2024年1期)2024-02-27

纺织标准与质量(2022年5期)2022-10-27

纺织报告(2022年8期)2022-08-25

纺织科技进展(2021年3期)2021-06-09

中国外汇(2019年18期)2019-11-25

爱你(2018年19期)2018-11-14

视野(2018年16期)2018-08-23

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

质量技术监督研究(2017年4期)2017-05-07