政府引导基金多重委托代理关系研究

2014-09-08 01:53林创伟博士生副教授广东外语外贸大学国际经济贸易研究中心广州510420暨南大学产业经济研究院广州51062广东外语外贸大学思科信息学院广州510006

商业经济研究 2014年23期

■ 林创伟 博士生 曾 丽 副教授(1、广东外语外贸大学国际经济贸易研究中心 广州 510420 2、暨南大学产业经济研究院 广州51062 、广东外语外贸大学思科信息学院 广州 510006)

政府引导基金多重委托代理关系研究

■ 林创伟1、2博士生 曾 丽3副教授(1、广东外语外贸大学国际经济贸易研究中心 广州 510420 2、暨南大学产业经济研究院 广州510632 3、广东外语外贸大学思科信息学院 广州 510006)

本文对政府引导基金的多重委托代理关系进行研究,重点分析了从政府部门到创业企业的委托代理链以及引导基金管理机构、社会投资者与创业投资机构的共同代理关系。文章指出,短期来看,引导基金须转型为市场化运作的母基金;长期来看,政府需退出创业投资市场。

引导基金 委托代理关系 共同代理

引言

风险投资在解决中小企业融资难,促进企业创新方面发挥着巨大作用。我国政府也充分认识到风险投资的重要性,早在1985年,我国就成立了第一家风险投资公司——中国新技术创业投资公司。在我国风险投资行业发展早期,政府往往采用的是直接成立风险投资公司对企业进行投资,但是,这种方式存在诸多弊端,例如存在严重的委托代理问题;不但没有吸引其他资本,反而对其他资本形成了挤出效应等。为了解决这些弊端,2008年10月,国家发改委、财政部、商务部等联合颁布了《关于创业投资引导基金规范设立与运作的指导意见》,正式提出设立政府引导基金,支持创业企业发展,并明确定义引导基金为“政府设立并按市场化方式运作的政策性基金,主要通过扶持创业投资企业发展,引导社会资金进入创业投资领域”。

从以上分析可见,政府引导基金的设立就是为了克服政府直接投资创业企业带来的弊端,并促进社会资本进入创业投资领域。但是,政府引导基金也会带来新的问题,政府引导基金本身也存在委托代理问题,在政府引导基金内部存在着多重委托代理关系,并形成了委托代理链。我国一些学者对引导基金的委托代理问题进行了研究。杨军等(2009)认为,政府以较小股份参股风险投资机构可以有效地降低代理成本,同时发挥政府资金的杠杆作用。李朝晖(2011)研究和比较了引导基金三种管理模式的优劣。张晓晴(2008)提出应解决引导基金三层委托代理关系,提高引导基金的引导效率与乘数效应。但是,总体而言,我国现有对引导基金委托代理关系的研究还不够全面,鲜有文献注意到引导基金存在多达五重的复杂委托代理关系,并且,这些委托代理关系中还形成了委托代理链及共同代理关系。那么,这些复杂的委托代理关系会给引导基金带来什么影响,内在机理是什么?我国引导基金今后该如何发展?这些就是本文主要的研究内容。

引导基金的多重委托代理问题

委托代理理论开始于科斯的经典论文《企业的性质》,经过阿尔钦和德姆塞茨、詹森和梅克林、格罗斯曼和哈特等人的发展,已经形成一套完整的理论。委托代理理论认为,在委托代理关系中,信息是不对称的,处于信息优势的一方为代理人,处于信息劣势的一方为委托人。因为信息不对称,就存在逆向选择和道德风险问题,这些问题就会带来代理成本。如何尽可能的降低代理成本就是委托代理理论研究的主要问题。

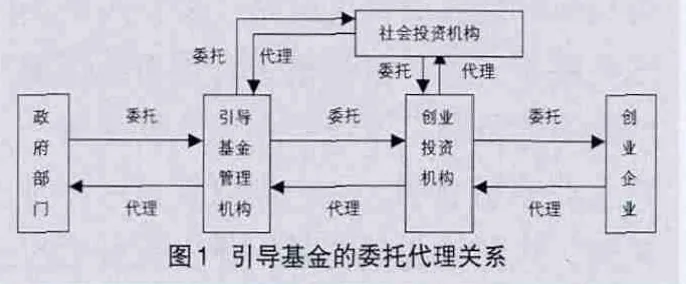

引导基金一般由政府财政部门出资设立,并通过设立或者是委托引导基金管理机构进行管理,再由引导基金管理机构选择创业投资机构参股投资,创业投资机构再筛选创业企业进行股权投资。通过这么多个环节,政府的资金才能最后投入到创业企业中去,起到支持创业企业发展的作用。但是,在这个过程中,存在多达五重的委托代理关系(见图1),即政府部门与引导基金管理机构之间的委托代理关系,引导基金管理机构与创业投资机构之间的委托代理关系,创业投资机构与创业企业之间的委托代理关系,社会投资机构与创业投资机构的委托代理关系以及引导基金管理机构与社会投资机构之间的委托代理关系,其中,“政府部门—引导基金管理机构—创业投资机构—创业企业”之间的三重委托代理关系还形成了委托代理链,而引导基金管理机构、社会投资机构与创业投资机构之间还形成了复杂的共同代理关系。下面本文对引导基金的三重委托代理链及共同代理关系做进一步分析。

(一)引导基金的委托代理链

政府与引导基金管理机构的委托代理关系是引导基金五重委托代理关系中的第一重。为了做好对引导基金的管理,政府对引导基金一般采用两种管理方式:委托或者成立事业单位来管理引导基金,或者是成立公司制的引导基金管理公司来进行管理。但是,不管是哪种方式,都存在着较为严重的委托代理问题。政府成立的引导基金管理机构,无论是事业单位性质的,还是公司制的,引导基金管理机构的人员都是“体制内”的人员,主要的管理人员甚至就是政府某一级别的官员。他们往往缺乏挑选合格创业投资机构的能力;并且,我国的引导基金管理机构一般都是提取1%到2%的固定管理费,很少会按照机构的业绩进行提成,这就导致引导基金管理机构缺乏有效的激励。

引导基金管理机构与创业投资机构之间的委托代理问题也比较严重。引导基金管理机构代表的是政府的意志,主要目的是希望能够吸引社会资金,并通过创业投资机构投入到企业的早期发展中去,促进中小企业成长。但是,创业投资机构是市场主体,追求利润是它们的唯一目的。创业投资机构往往倾向于投资于风险较小、利润较高的企业的扩张期和成熟期,而不愿意投资于风险较大的企业种子期、初创期。在我国,IPO市场的高溢价更是加剧了创业投资机构的这种倾向。虽然,引导基金管理机构可以通过契约对创业投资机构的投资策略进行限制,但在实际运作中,这些限制的效果是有限的。创业投资机构往往会利用信息不对称以及引导基金管理机构认识上、能力上的不足,把一些中后期的项目也“装扮”成早期项目,从而规避引导基金管理机构的限制;在投资区域方面,创业投资机构往往会借口本地项目有限,没有合适的项目可以投资,而要求突破投资地域方面的限制。

创业投资机构与创业企业之间,因为是两个市场主体之间的市场行为,它们的委托代理问题,相对来说就显得较为轻微,并且,已经有较为成熟的机制来克服这一问题。创业投资机构对创业企业实行分阶段投资和派驻董事会成员监督等方式,能够有效缓解它们之间的委托代理问题。

综合以上分析可见,在“政府部门—引导基金管理机构—创业投资机构—创业企业”之间的委托代理链条中,为了减轻委托代理问题,减少政府部门与引导基金管理机构之间的代理成本是最关键的,然后则是需要减少引导基金管理机构与创业投资机构之间的代理成本。这主要是因为委托代理问题存在一个放大效应,如果政府部门挑选到一个委托代理问题严重,“差”的引导基金管理机构,那么这个“差”的引导基金管理机构也很有可能会挑选出一个“差”的创业投资机构,从而导致创业投资机构偏离政府的目标,没有把资金投入到企业的发展早期。为了克服这一委托代理链条带来的代理问题,政府相关部门必须设立合理、科学的机制仔细挑选(建立)合格的引导基金管理机构,并对引导基金管理机构进行严格的考核和一定的激励。

(二)创业投资机构与共同代理关系

从图1可以看出,在政府引导基金参股创业投资机构的情况下,创业投资机构承担着双重的委托代理任务,一重是引导基金管理机构的委托任务,另一重是社会投资机构的委托任务,并且引导基金管理机构和社会投资机构这两个委托人的委托任务还不一致。引导基金管理机构需要完成政府的目标,不以盈利为主要目的,投资企业的初创期、种子期以促进中小企业成长,达到社会效益最大化,而社会投资机构追求的是经济效益最大化,往往不愿意投资风险较大的企业初创期和种子期。这其实就是一个典型的多委托人多任务委托代理关系(也即共同代理关系)。

按照Bernheim和Whinston等人(1985)提出和发展的共同代理理论,如果n个委托人之间的目标函数不一致,那么,代理人的风险厌恶程度会提高n倍,对代理人的有效激励相应会有较大的降低,委托代理问题会更为严重。在多任务的情况下,如果代理人没有得到有效的监督,必然倾向于完成努力成本较小的任务。对创业投资机构而言,完成引导基金管理机构投资企业的初创期、种子期的任务,需要创业投资机构付出更大的精力来筛选企业和提供增值服务,如果引导基金管理机构没有进行有效管理的话,创业投资机构必然倾向于投资企业的扩张期和成熟期,从而偏离引导基金管理机构扶持中小企业发展的目标。特别是考虑到创业投资机构也是以经济效益最大化为目标的话,情况可能就更加严重了。创业投资机构可能会与同样是以追求经济效益最大化为目标的社会投资机构合谋,利用信息不对称(在创业投资机构、社会投资机构、引导基金管理机构这三者构成的共同代理关系中,引导基金管理机构是处于信息最劣势的一方)来误导引导基金管理机构。这一点是许多研究引导基金委托代理问题的学者所没有注意到的。

(三)社会投资机构与引导基金管理机构之间的委托代理关系

在社会投资机构与引导基金管理机构对创业投资机构的共同投资中,它们也形成了委托代理关系。在这一委托代理关系中,社会投资机构因为是经验更为丰富的市场主体,相比于引导基金管理机构拥有更多的信息,处于信息优势,可以说是这一委托代理关系中的委托人,而引导基金管理机构处于信息劣势,是这一委托代理关系中的代理人。这一委托代理关系中,主要的代理问题可能是社会投资机构虚假出资,社会投资机构与创业投资机构串通造假等等。社会投资机构可能带来的这些代理问题,都需要与创业投资机构合谋,因此,引导基金管理机构对创业投资机构进行有效的管理、约束,就能够一定程度上减轻社会投资机构带来的委托代理问题。

结论与建议

政府引导基金的设立主要是为了克服政府直接投资企业带来的种种弊病,但是,正如上文所分析的,政府引导基金的运行机制决定了引导基金本身存在着严重的委托代理问题,从引导基金到创业企业的投资过程中,存在多达五重的委托代理关系,其中的三重委托代理关系还形成了委托代理链,这个委托代理链中的第一重委托代理关系,也就是政府部门与引导基金管理机构之间的委托代理关系是整个链条中最关键的环节,但是这一环节的委托代理问题往往被忽视。减轻政府部门与引导基金管理机构之间委托代理问题,需要政府相关部门设立合理、科学的机制仔细挑选(建立)合格的引导基金管理机构,并改变现行对引导基金管理机构实行提取1%到2%的固定管理费的做法,让引导基金管理机构的收入与其业绩挂钩,对引导基金管理机构实施一定的激励。对引导基金管理机构来说,为了减少代理成本,除了根据声誉等机制挑选到一家好的创业投资机构作为代理人之外,最关键的就是,签订有约束力的合同,并采用有效监督方式防止创业投资机构与社会投资机构合谋损害引导基金管理机构的利益。

回顾我国政府引导基金发展的这七、八年的情况,我国政府引导基金对我国中小企业的成长确实起到了一定的积极作用,但是,引导基金本身也存在着复杂的委托代理问题,政府引导基金的效率,总体上来说还是不高的。其实,随着我国创业投资市场的发展,民间资金的日益充沛,政府引导资金的历史使命也将走向终结,政府引导基金面临着退出或者转型的抉择。短期来看,政府引导基金须转型为市场化的母基金(FOFs),采取公司制或者合伙制法律结构,并采取市场化的运作模式及激励机制进行管理。长期来看,政府引导基金需要慢慢退出创业投资市场。政府只需要完善好创业投资市场的各项法律法规,维护好市场的公平、公正,做好市场的“守夜人”。

1.李朝晖.基于委托代理的创业投资引导基金管理模式研究[J].科技进步与决策,2011(23)

2.杨军,周月书,褚保金.政府创业风险投资引导基金组织制度安排与代理成本分析[J].经济学动态,2009(6)

3.张晓晴.中国创业资本引导基金治理模式研究[J].生产力研究,2008(23)

教育部人文社会科学研究青年项目 (项目编号:11YJCZ H097);广东省哲学社会科学规划项目(项目编号:GD13XGL41)

F830

A

猜你喜欢

中国民政(2019年12期)2020-01-02

自然资源情报(2018年4期)2018-12-28

经济技术协作信息(2018年28期)2018-11-22

戏曲研究(2018年1期)2018-08-29

中国公路(2017年18期)2018-01-23

黑龙江省人民政府公报(2017年12期)2017-10-16

无锡职业技术学院学报(2015年2期)2015-02-28

中国工程咨询(2015年3期)2015-02-14

中国工程咨询(2015年2期)2015-02-14