中部地区三大城市群产业竞争力实证研究

2014-09-06 10:45:59刘芳,赵奎

安徽工业大学学报(社会科学版) 2014年6期

关键词:产业竞争力

刘 芳,赵 奎

(安徽工业大学 商学院,安徽 马鞍山 243002)

中部地区三大城市群产业竞争力实证研究

刘芳,赵奎

(安徽工业大学 商学院,安徽 马鞍山 243002)

摘要:中部地区三大城市群具有很大的相似性。通过建立产业竞争力评价指标体系,选择2011-2013年有关数据做主成分分析,探究皖江城市带、中原城市群、长株潭城市群产业竞争力的动态变化与不足,以及三个城市群产业竞争力的差异性。

关键词:皖江城市带;中原城市群;长株潭城市群;产业竞争力

城市群是经济、社会、文化等方面相互交融的多个都市的地域结合体。2007年长株潭城市群被国家批准为建设“两型社会”综合配套改革试验区,2012年又启动“3+5”发展方案,以打造新型城镇体系建设为目标,被认为是中部最具爆发力的城市群。中原城市群作为河南省乃至中部地区承接东部地区产业转移、西部资源输出的枢纽和核心区域之一,2010年城市群整体由非均衡发展向相对均衡发展阶段迈进,力争2020年建成较为完善的城市等级层次结构体系,为中部崛起形成“中原平台”。2010年皖江城市带获得国家批复,以产业转移为主题的区域发展规划,为促进安徽省参与“泛长三角”区域发展分工,探索中西部地区承接产业转移新模式树立示范作用。[1]中部省份的三大城市群,在地理空间、区位优势、政策环境等方面具有很大的相似性,随着中部崛起战略的不断推进,产业结构也得到一定程度的优化,但中部地区产业竞争力的整体实力以及各地区的差异如何,是一个非常值得研究的现实问题。目前将中部地区城市群产业竞争力作比较分析的实证研究较少。本研究试图通过产业竞争力评价指标的构建,以近3年的数据进行实证分析,以发现各地产业竞争力的动态变化和不足,为更好地促进中部省份城市群产业的发展提供针对性的建议对策。

一、产业竞争力评价体系的建立

(一)产业竞争力的内涵

波特从国际市场环境的角度将产业竞争力定义为:一国特定产业满足国际市场产品需求程度并持续获得盈利的能力。[2]金碚从生产力的角度将产业竞争力的实质表述为产业市场占有率和盈利率。[3]裴长洪从比较优势和竞争优势理论指出,产业竞争力是区域产业的比较优势和它在一般市场绝对竞争优势的总和。从学者们给出的定义来看,研究角度不同对产业竞争力的内涵理解各异。结合已有的定义,我们认为产业竞争力是指一个区域产业结构不断优化升级对经济、社会发展所带来的效益和贡献程度。

(二)评价指标的构建

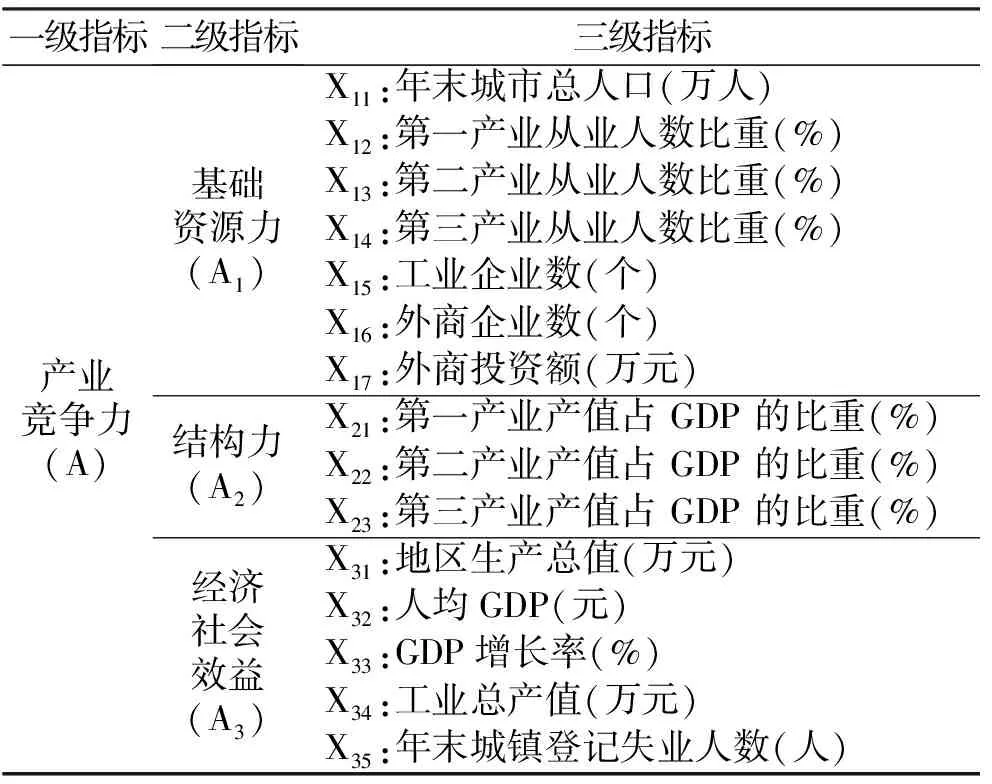

产业竞争力评价指标的构建,应该体现竞争力内涵本质,并能够体现各指标之间的关联性。即从产业竞争力的基础投入、内在结构表现到最终经济社会效益的形成,是一个动态的过程。本研究从产业的基础资源力、结构力、经济社会效益3个方面来构建评价指标体系(见表1)。

二、三大城市群产业竞争力的实证研究

(一)数据来源

所选指标数据主要来源于2011~2013年《安徽省城市统计年鉴》、《河南省城市统计年鉴》、《湖南省城市统计年鉴》,部分数据经过计算整理所得。

(二)评价模型与方法

本研究主要采用多元统计分析中的主成分分析法评价皖江城市带、中原城市群、长株潭城市群共25个城市的产业竞争力情况。首先将数据进行标准化处理;其次提取相应的主成分,以主成分对应的特征值所占比重作为各公因子的权重,并获得各主成分对各个指标变量的得分系数;最后将得分系数加权计算得到产业竞争力综合得分。

表1 产业竞争力评价指标体系

(资料来源:安徽、河南、湖南三省城市统计年鉴整理所得)

(三)实证分析

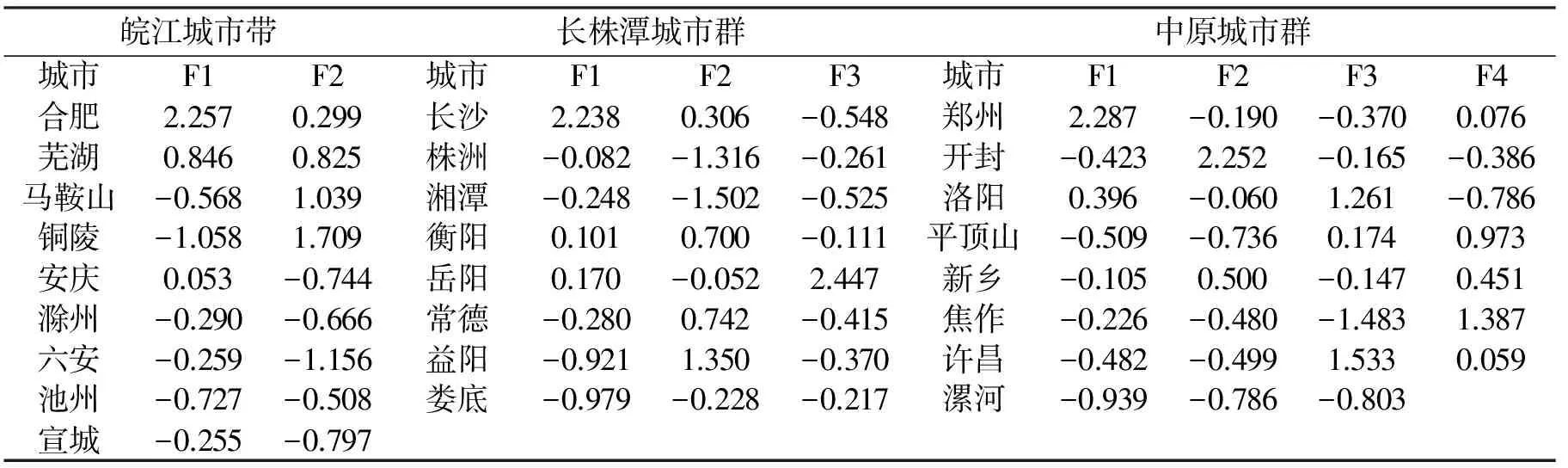

将标准化的数据提取主成分,得到相应的公因子和特征值。以2012年结果为例,皖江城市带共提取2个主因子,特征值和对应的因子解释成份为:(7.205,48.035%)、(5.353,35.685%)、总解释为89.953%;长株潭城市群共提取3个主因子,特征值和对应的解释成份为:(7.950,53.001%)、(4.133,27.55%)、(1.366,9.109%)、总解释为89.661%;中原城市带共提取4个主因子,特征值和对应的解释成份为:(7.663,51.084%)、(4.488,29.923%)、(1.293,8.618%)、(1.008,6.718%)、总解释为96.343%。进一步计算出三个城市群产业竞争力指标变量在2010~2012年的因子载荷和得分系数,这里以2012年结果为例(见表2、表3)。

表2 2012年三大城市群产业竞争力因子载荷

资料来源:由多元统计软件因子旋转整理所得

表3 2012年三大城市群产业竞争力因子得分系数

(资料来源:多元统计软件主成分计算所得)

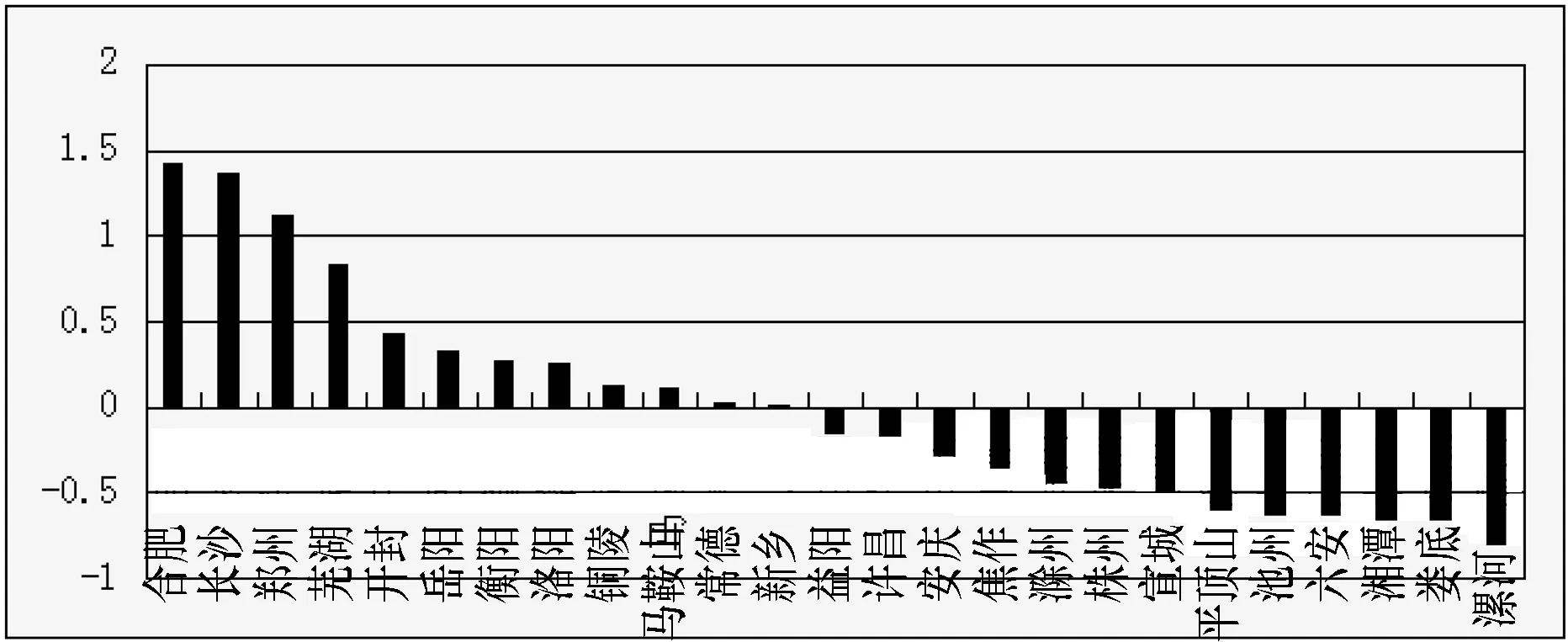

依据2012年三大城市群产业竞争力指标所提取公因子,其相应的特征值所占比重作为权重乘以得分系数,就计算出各城市群最终产业竞争力得分,同样的方法计算出2011年、2010年的产业竞争力得分情况。(见图1、2、3)

图1 2012年三大城市群产业竞争力得分指数

(四)研究结论

1.皖江城市带产业竞争力分析

从2010~2012年的得分变化来看,皖江城市带各城市的产业竞争力水平总体进步较快,其中以合肥、芜湖、马鞍山、铜陵等地为代表。合肥在最近3年产业竞争力不断增强,超过郑州和长沙,跃居第一。芜湖也由2010年的第17位赶超至2012年的第4位,仅次于3个省会城市之后,在地级城市中位居榜首,且与前3名差距不断缩小,实现了产业发展速度与效益的双赢。铜陵、马鞍山两地在2010年都处在末位,到2012年列第9、10位,排名有很大的进步,但2011年以后与前面的其他城市相对差距并没有减小,反而有拉大的趋势,说明这两个城市的整体产业发展质量不够好。六安、池州两地产业竞争力水平都有所下降,六安由2010年的第7位跌至2012年的第22位,发展速度不断放缓,池州在2011年跌至末位,2012年进步也不明显。安庆、滁州、宣城三地则是稳中有退,以安庆下降的趋势最为明显,由起初的第4位下降至2012年的第15位,宣城和滁州的得分指数由正变负,与皖江地区前四个城市的差距不断扩大,产业发展速度迫切需要提升。

图2 2011年三大城市群产业竞争力得分指数

图3 2010年三大城市群产业竞争力得分指数

2.中原城市群产业竞争力分析

中原城市群整体产业竞争力水平在近3年略呈下降趋势,郑州和洛阳都出现了不同程度的下滑,郑州作为中原城市群的核心城市,产业竞争力与同一级别城市长沙、合肥相比略显不足。洛阳从2010~2012年排名依次为第6位、第5位和第8位,虽没有明显的下降,但相对实力水平却有较大的落后,与历年第一名得分比较来看,2010年是长沙的1/3,2011年是郑州的1/4,2012年是合肥的1/6。新乡一直保持在中等水平,但相对差距仍在扩大。许昌、焦作和平顶山都有较小幅度的增长,但进步不明显。漯河在整个中原城市群产业竞争力水平中一直处于落后状态。值得一提的是开封市始终保持着相对较好的竞争力,尽管在2011年排名略有下降,但总体差距并没有扩大,说明该地产业发展速度和质量比其他城市好。

3.长株潭城市群产业竞争力分析

长株潭地区产业竞争力的变化程度最为明显,可以分为四类。第一类为稳步上升型,以常德、衡阳为代表,常德近3年的排名依次是第20位、第16位、第11位,可以说是直线上升,产业发展速度较快,竞争力后劲较强,衡阳也由第16位晋升到第7位,两地得分指数由负向正的转变,实现了产业升级质的跨越。第二类为先升后降型,以株洲和湘潭为代表。株洲最初由第8位上升到第6位,在2012年突降至18位,湘潭也从第13位先升至第9位,后跌落至第23位,产业竞争力得分由正变负,与其他城市的差距进一步拉大。第三类为先降后升型,以益阳和岳阳为代表。益阳从起初排名的第22位到第25位,再到第13位,岳阳从排名的第9位到12位,再到第6位,两地均是前期产业发展速度滞后,但后劲十足,具有较大的发展潜力。第四类属于下降型,娄底从2010年的第17位一直跌至第24位,产业竞争力水平呈现严重下滑态势,在整个长株潭城市群中发展较为落后。

4.三大城市群产业竞争力对比分析

从实证分析结果显示来看,中部地区三个城市群的产业竞争力水平主要表现为以下特征:第一,各个城市群内部差异性较大,皖江城市带以“一轴—双核—两翼”的产业格局为发展战略,但近几年的产业发展情况却呈现出“头重脚轻、两边塌陷”的状况,合肥的发展速度过于强劲,芜湖、马鞍山等沿江城市尽管努力紧跟,但相对差距仍有扩大趋势,宣城和滁州作为“两翼”虽发展后劲十足,但产业整体实力较弱,短时间内无法实现协同发展。中原城市群虽以郑州为中心,洛阳为副中心来连接地方城市的发展,但郑州和洛阳的产业实力近年来有所下降,两大中心城市的产业带动效应减弱,其他城市产业竞争力虽有小幅度增长,但难以形成规模优势,导致整个城市群的整体产业发展水平较弱。长株潭城市群最初由3个城市发展到“3+5”的模式,对原有部分城市的产业结构转型升级和发展形成一定的冲击,以株洲和湘潭两地产业竞争力水平的急剧下滑最为典型,说明城市群内部的带动效应比协同效应明显。第二,城市群之间的产业竞争力也存在着差距。从产业竞争力的得分来看,2010年皖江城市带得分大于零的有6个,中原、长株潭城市群各有4个;2011年、2012年三大城市群分别各占4个,但同一级别城市的产业竞争力存在着较大差距,芜湖在2011年、2012年的得分都高于洛阳、开封等地。就总得分排名而言,皖江城市带略有领先优势,长株潭城市群其次,中原城市群最后,说明在中部三个省份中安徽城市群产业竞争力具有相对优势。

三、提升三大城市群产业竞争力的对策

(一)提升皖江城市带产业竞争力的对策

近年来皖江示范区在承接产业转移过程中,产业结构和整体发展质量有了一定的改善,但仍然存在很大的问题,突出表现在地区产业分割严重,发展不均衡。从整体上看只有合肥、芜湖两地的产业结构体系较为完善,能够发挥对产业竞争力增强的作用,其他城市没有形成完整的产业结构体系。首先,应该加强地区间分工和协作,推动示范区生产要素的优化配置,走产业集群化发展路线。其次,要根据整个城市群的地理空间来合理布局产业,“一轴—双核—两翼”的格局是产业的总体发展部署,还要从产业链的角度实现纵向发展。尽可能以产业结构合理的中心城市向周边地区辐射,实现产业发展的规模效应和协同效应,来提升整个皖江城市带产业结构的关联度水平。[4]最后,政府要在产业发展政策、招商引资等方面为增强产业竞争力的提升发挥牵引作用,省政府要高瞻远瞩,统领全局,不能只倾向于中心城市的发展,应该为整个城市群的产业发展搭建服务型平台,推动企业、行业、社会三者的有机结合,为区域间产业的发展提供动力支撑。

(二)提升中原城市群产业竞争力的对策

就实证研究结论而言,中原城市群产业竞争力也存在着很多不足。郑州在产业综合实力方面较强,但与合肥、长沙等城市比较相对落后,洛阳作为副中心城市,其产业竞争力水平明显下降。周边地区城市产业基础薄弱,发展速度缓慢。郑州要进一步调整产业结构,优化产业升级质量,做强优势产业,形成以汽车、能源、铝工业为支撑的资金技术密集型产业格局。开封、洛阳等地可以发挥历史文化优势,重点打造以旅游为特色的产业经济,同时以陇海线为交通优势,培育机械制造、装备工业和高新技术产业的发展,为提升产业竞争能力奠定坚实的工业基础。济源、焦作、新乡等地是河南传统工业基地,要尽快实现原有产业的升级,以焦新—京广线为依托,发挥交通运输业的优势来增强产业发展的速度和效益。[5]

(三)提升长株潭城市群产业竞争力的对策

该地区在最近3年产业竞争力变化较大,株洲、湘潭两地原有基础工业发展面临瓶颈,使得产业竞争力整体下滑严重。“3+5”的发展布局使得周边城市经济发展获得较大收益,但总体实力仍有很大提升空间。长沙要进一步加强中心城市的辐射带动功能,加快层级城市群网络的协调发展。株洲可以利用交通优势对设备制造业、有色金属、化工等产业发展的带动作用,湘潭实现由基础工业向高新技术产业的更新换代,才能有长足的发展后劲。岳阳、衡阳、常德等地要充分利用资源优势大力发展新能源产业和轻工业,形成自身产业竞争力的特色。[6]长株潭地区应该从产业集群的角度将传统工业与现代化高新技术产业结合起来,在一定范围内实现产业链的纵向联盟,把专业分工推向更深层次,以增强区域间产业发展的关联度和一体化水平。

参考文献:

[1]汪大正.产业发展互动——皖江城市带参与泛长三角区域分工的发展机制探析[J].经济导刊,2011(12):74-75.

[2]迈克尔·波特.国家竞争优势[M].李明轩,邱如美,译.北京:华夏出版社,2002.

[3]金碚.竞争力经济学[M].广州:广东经济出版社,2003.

[4]曹言红.皖江城市带产业结构分析与协调发展研究[J].温州大学学报(自然科学版),2012(6):40-47.

[5]郭书山.中原城市群产业升级模式及协调机制研究[D].武汉:武汉理工大学,2011.

[6]刘莉君.长株潭产业竞争力评价与提升政策研究[J].科技进步与对策,2010(1):65-67.

(责任编辑汪继友)

AnEmpiricalStudyofIndustrialCompetitivenessinThreeCityClustersintheMiddleofChina

LIUFang,ZHAOKui

(School of Business, AHUT, Ma’anshan 243002, Anhui, China)

Abstract:The three city clusters in the middle of China are of great similarity. By establishing industrial competitiveness evaluation index system, the study analyzes relative data of years from 2011 to 2013, and investigates dynamic changes and deficiencies among Wan-jiang urban belt, central Henan urban agglomeration and Changsha-Zhuzhou-Xiangtan city group, together with differences of industrial competitiveness among these three city clusters.

Key words:Wan-jiang urban belt; central Henan urban agglomeration; Changsha-Zhuzhou-Xiangtan city group; industrial competitiveness

中图分类号:F290

文献标识码:A

文章编号:1671-9247(2014)06-0012-04

作者简介:刘芳(1966-),女,安徽马鞍山人,安徽工业大学商学院教授,硕士生导师。 赵奎(1990-),男,安徽芜湖人,安徽工业大学商学院硕士研究生。

基金项目:安徽工业大学研究生创新基金项目(2013101)

收稿日期:2014-03-21

猜你喜欢

大经贸(2017年2期)2017-04-14 12:34:24

商业研究(2016年8期)2016-12-20 13:17:53

商场现代化(2016年26期)2016-11-21 23:04:00

河北经贸大学学报(2016年6期)2016-11-11 01:56:36

现代经济信息(2016年9期)2016-05-24 18:31:43

科教导刊·电子版(2016年2期)2016-03-12 22:19:57

中州学刊(2015年9期)2015-10-09 23:07:19

湖北畜牧兽医(2015年5期)2015-07-21 00:17:38

软科学(2015年2期)2015-04-20 01:27:12

企业导报(2015年3期)2015-03-11 09:11:40