Euronav的百艘油轮梦

2014-09-05 01:22陈海萍

航运交易公报 2014年30期

陈海萍

年 初,比利时船东Euronav首席执行官Paddy Rodgers表示,今明两年Euronav将加速扩大旗下VLCC及苏伊士型油轮船队。其中,今年年底计划将油轮船队扩大到50艘;明年年底,船队规模还将增加一倍,达到100艘。届时,Euronav将成为全球前五大油轮船东,与商船三井、伊朗国家石油公司、Sovcomflot和Fredriksen集团齐名。目前,全球共有VLCC630艘,苏伊士型油轮430艘。 之前,Euronav所拥有的油轮数量并不多,其去年年报显示,旗下拥有10艘VLCC,外加22艘苏伊士型油轮,共计32艘油轮、620万载重吨。从Euronav的动作来看,其目前主要着重在壮大VLCC船队。

年内目标实现

据报道,1月份,Euronav宣布将收购马士基油轮旗下15艘VLCC,价值9.8亿美元,并开始为该笔交易筹钱。同时参与竞购的有General Maritime(Genmar),最后还是由Euronav竞得。

截至7月1日,Euronav接受马士基油轮8艘VLCC,分别为“Nautilus轮”、“Nucleus”轮、“Navarin轮”、“Sara轮”、“Newton轮”、“Ilma轮”、“Nautic轮”和“Ingrid轮”,平均船龄为5年(见表1)。剩余6艘于7月底前完成交付,最后1艘“Maersk Sandra”轮将于明年3月底前交付。Euronav表示,从马士基油轮收购的这批VLCC将全部进入国际油轮联营体运营。据悉,国际油轮联营体由Euronav于1999年组建,目前运营情况不错。

为了完成目标,Euronav不放过任何可收购VLCC的机会。1月底,Euronav表示有意竞拍已进入破产流程的美国船东Overseas Shipholding Group(OSG)旗下的10艘VLCC,参与竞标的还有Genmar。OSG旗下10艘VLCC中,有2艘分别建于1996 和1997年,5艘建于2000—2003年,3艘建于2010—2012年。为成功获得这10艘VLCC,Euronav特意与另一家企业共同成立合资企业——GSO Capital Partners LP (GSO), 志在必得。然而, 2月初,Euronav官网显示,由于遭到债权人反对,OSG不能出售这10艘VLCC,导致该交易流产。

经过几个月的不懈努力,Euronav近期又网罗到若干艘VLCC。7月8日,Euronav官网显示,其收购由日本船厂建造的4艘VLCC,合同总价值3.42亿美元,即平均0.86亿美元/艘,平均船龄 3年,其中3艘船将于三四季度陆续交付,另有1艘船计划于明年二季度交付。

除以上公布的收购案外,Euronav 7月23日发布的半年报还显示5艘“陌生”的悄悄收购的VLCC——“Noble”轮、“Nectar”轮、“Simone”轮、“Neptun” 轮和“Sonia”轮,都收购于7月份。

Euronav油轮船队数量并非只增不减,一些船龄大的船舶将逐步退役。Euronav VLCC船队中船龄最大的“Luxembourg”轮,299150载重吨,建于1999年,服役15年后于1月份被出售,售价约为640万美元,买方将其改造成浮式生产储油船。在苏伊士型油轮船队中,4艘建于1998年的油轮也或将退役——“Cap Georges”轮、“Cap Jean”轮、“Cap Laurent”轮和“Cap Romuald”轮。

按目前的收购情况看,除2艘计划于明年交付的VLCC外,如不出意外,Euronav年内将拥有53艘油轮,超额完成指标。但是,基于以上所述的4艘等待退役的老龄油轮,Euronav 如要实现明年拥有100艘油轮的目标则需继续努力。

资金何来

在为Euronav的“狂购”行为感到不可思议的同时,更让人好奇的是其哪里来这么多资金?

Paddy Rodgers表示,为了以上两笔收购案——马士基油轮的15艘VLCC 和日本船厂建造的4艘VLCC,Euronav勒紧裤腰带,精打细算,四处筹钱,尤其是涉及金额较大的马士基油轮的15艘VLCC收购案,从合同谈成到船舶交付期限仅半年,不过好在最终还是成功筹款,圆满完成任务。

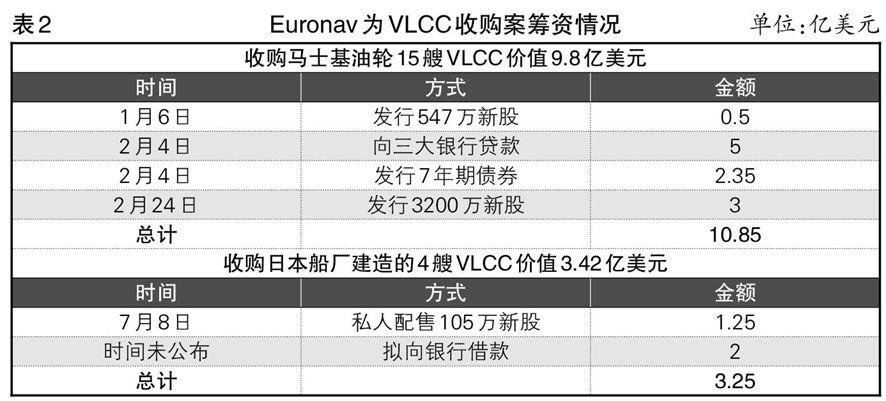

2月初,Euronav 在成功获得价值9.8亿美元的马士基油轮15艘VLCC的收购合同后,兴奋地宣布成功为该笔收购案筹集到一些款项。据Euronav 公开资料显示,1月6日,发行547万新股,获得增资5000万美元;2月4日,从挪威银行、北欧联合银行和瑞典北欧斯安银行共获得授信5亿美元,期限是6年;当天还发行 7年期债券获得2.35亿美元;2月24日,经股东大会同意,发行股票3200余万股,获得增资3亿美元。经统计得出,Euronav 为收购马士基油轮的15艘VLCC共筹资10.85亿美元(见表2)。

7月8日,Euronav在宣布斩获日本船厂建造的4艘VLCC(价值3.42亿美元)的同时,公布其对这笔交易的筹资情况:通过直接配售105万新股(即直接将债券售予法团投资人),获得资金1.25亿美元。此外,打算向银行贷款 2亿美元,但具体时间和银行尚未公布。

缘何钟情二手船

Euronav热衷收购二手VLCC,但对订造VLCC新船的行为表示不屑。

VLCC市场目前仍运力过剩,供需比例约为150艘VLCC中能获得运输合同的占125~140艘。但最近市场上出现VLCC订单潮,针对这一现象,Paddy Rodgers发出警告,如果一些船东不识时务坚持要大规模订造新船,将会扼杀未来10~15年的原油运输市场,给市场带来毁灭性打击。在供过于求的市场上,船队必须接受亏本运营,没有谁会获利,也不存在相互间的竞争优势。Paddy Rodgers认为联合运营船队才是上策并建议船东之间进行相互合作,以保证一定的投资回报率。

Paddy Rodgers认为如果要扩大油轮船队,收购二手油轮比下新船订单来得更明智。从Euronav来看,收购二手油轮有利于迅速壮大其自身船队,且二手油轮价格较新造船价要低,投资回报也快,因此很大程度上提高投资回报率。比如马士基油轮的15艘VLCC,平均船龄 5年,总价值9.8亿美元,平均每艘船6530万美元,相比每艘1.05亿美元的新船价格节省3920万美元,15艘船共节省5.88亿美元。

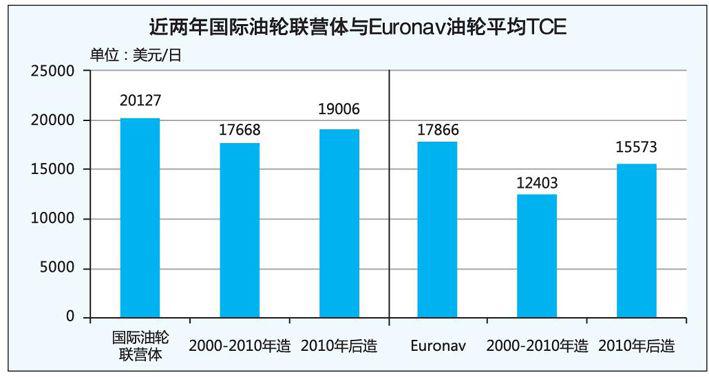

进入国际油轮联营体内运营的油轮都享受比其他油轮更高的运价收入。近两年来,国际油轮联营体内的油轮平均等价期租租金(TCE)约为2万美元/日,而2000—2010年建造的油轮平均TCE约为1.8万美元/日,2010年以后建造的油轮平均TCE约为1.9万美元/日。此外,Euronav油轮船队两年来平均TCE约为1.8万美元/日,而2000—2010年建造的油轮平均TCE约为1.2万美元/日,2010年以后建造的油轮平均TCE约为1.6万美元/日(见图)。由此证明,Euronav 有能力经营更多的油轮。

有业内人士表示,航运市场上有时二手船比新船更受欢迎,因为二手船交付后即可马上投入运营,投资回报快,而新船从下单到下水需要一定时间,届时运价水平难以预测,投资回报难以保证。据克拉克森相关研究显示,近10年来,国际市场上油轮运价跌宕起伏,总体来看,2009年前保持在盈利平衡点以上,其中VLCC分别在2005年1月和2008年1月运费超过20万美元/日;2009年后运价普遍在盈利平衡点上下挣扎;2012年7月到去年年底运价一度跌至平衡点以下,今年1月以后情况才有所好转,甚至快速窜至10万美元/日,之后增幅又放缓。运价的波动着实令人捉摸不透。

猜你喜欢

流程工业(2022年3期)2022-06-23

中国石油石化(2021年8期)2021-07-20

中国水运(2021年3期)2021-07-11

杭州(2016年2期)2016-03-22

中国水运(2014年4期)2014-07-24

中国船检(2012年1期)2012-08-04

中国船检(2011年9期)2011-08-04