“四方鼎立”构建竞争格局

2014-09-05 04:00

航运交易公报 2014年21期

“4 月底,市场得知泛亚航运、浦海航运以及中外运集运将于5月上旬在中日航线开展合作并大幅增加运力后,恐慌情绪开始蔓延。5月开始,青岛港日本航线运价一路下跌,最低达到 -500美元/TEU。如此一来,因为实行‘份额制而相对稳定的青岛港日本航线的协调基础不复存在,因而,从5月6日起,原本每周一次的青岛港日本航线专业委员会例会也宣布无限期休会。”在电话里,问起当前中日航线的情况,青岛船东协会常务副会长兼秘书长王均耀这样对《航运交易公报》记者表示。

泛亚航运属于中远集运,浦海航运属于中海集运,中外运集运属于中外运航运,3家央企在中日航线携手合作,尚属首次,王均耀将之称为C3联盟(这一称谓经媒体报道后为市场人士普遍采用,本文也将沿用这一称谓)。

事实上,经过多年的竞争角逐,经营中日航线的航运企业善变而敏感。据《航运交易公报》记者了解,在C3联盟筹划期间,其他竞争对手也开始行动起来。于是,在C3联盟签署协议的同一天,海丰集运与海华轮船签署亚洲区域战略合作协议,被称作为H2联盟。然后,德翔海运、中通航运、共同海运3家所占市场份额较小的航运企业低调加大共舱合作,携手前行。最后剩下的锦江航运尽管孤军作战,但其本身有较强竞争力。

目前各方联盟合作尚处于初始阶段,对市场反应也有试探意味,四方运力尚算均衡,倘若能够维持四方竞争格局,中日航线的市场稳定值得期待。

三大央企首次联盟

5月6日,就在市场知晓泛亚航运、浦海航运及中外运集运合作一周后,三方在上海签署《泛亚航运、浦海航运与中外运集运中日航线合作协议》(《协议》)。

根据《协议》,三方将本着平等合作、互惠互利的精神,从5月8日起在华北、华东地区的主要港口至日本关东、关西、九州航线上,以共同投船及互换舱位的形式开展合作,通过资源整合拓宽航线覆盖面、增加班期密度、提高船期稳定性、共同提升服务水平,以满足客户不断精细化、多元化的需求。

三方共同发布的新闻稿中有这样一句话:“三方将通过此次合作,积极营造中日航线更加健康、理想的市场氛围,进一步实现船东与货主价值的共同提升。”然而,市场反应似乎与C3联盟的“愿望”背道而驰。进入5月以来,北方港口包括青岛港的运价达-400~-500美元/TEU(不包含附加费),上海港除关东线市场运价尚维持正常外,关西、九州、名古屋市场运价均出现下滑。

对此,C3联盟也颇感无奈。泛亚航运相关人士表示:“中日航线一直以来都是合作程度较高的航线,我们相信不是因为合作而造成市场混乱,何况没有一家企业的调整是为了把市场打得一塌糊涂。”浦海航运以及中外运集运相关人士也都表示,三方并非联盟,而是合作,目的在于“降低成本,减少亏损”。此外,浦海航运相关人士强调说:“浦海航运对于市场运价一直表现克制,运力份额其实在下降。我们希望市场其余各方都能保持克制。”

那么,C3联盟开展合作后,到底增加了多少运力投放?据王钧耀所言:“C3联盟所投周运力比合作前增加1350TEU左右,而青岛港日本航线每周的出货量也就在5500TEU左右。之前的运载率在70%~75%左右,C3联盟后,青岛口岸的装载率在60%左右。”

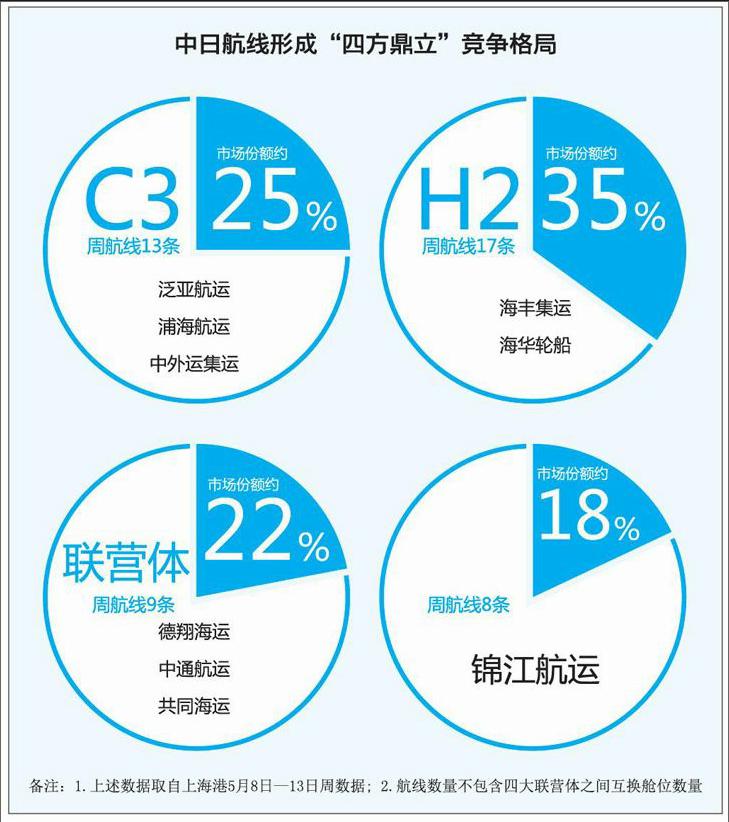

而在上海港,《航运交易公报》记者统计了C3联盟成立前后3周在上海港投入运力所占市场份额分别为25.4%、23.4%和24.7%。从数据来看,起码在上海港,从市场份额而言,C3联盟三方并未大幅增加运力比例。

H2联盟顺势而生

有意思的是,同样是在5月6日,海丰集运与海华轮船在上海签署《亚洲区域战略合作协议》。

据悉,此次双方联盟合作,是本着资源共享、优势互补、互惠互利、共同发展的原则,通过舱位共享、共同派船、共同经营等方式,共同布局上海以及太仓至日本关东、关西和九州地区的联盟航线,共同探索和开拓亚洲区域内的新兴市场,不断完善和加强服务网络,全面提升服务品质和效率。

海丰集运属于海丰国际,海丰国际2010年10月在香港上市,是中国大陆最大的民营班轮公司;而海华轮船属于上港集团旗下。

在签约仪式上,上港集团董事长陈戌源指出,海华轮船与海丰集运的合作,是适应航运业正在发生变革的一条必由之路,此次合作对提升两家企业的市场服务和竞争能力有着重要意义。

业内人士表示,海丰集运选择与海华轮船进行合作组成H2联盟,一方面,为应对C3联盟的冲击,确保海丰集运目前在中日航线的优势地位;另一方面,与海华轮船合作,有利于保持与上海港良好合作关系,在港口挂靠、船期安排上都能优先安排。

《航运交易公报》记者同样统计了H2联盟成立前后3周在上海港投入的运力情况,所占市场份额分别为35.6%、34%和35.6%。从数据而言,H2联盟所占市场份额目前排名第一,依然保持着优势地位。

“三剑客”无奈联盟

面对C3联盟及H2联盟在中日航线上的强势合作,市场份额较低的德翔海运、中通航运及共同海运不得已也加强舱位互换合作。三方在C3联盟及H2联盟成立前后的3周在上海港投入的运力所占市场份额分别为18.7%、22.9%和22.1%。尽管较H2联盟以及C3联盟稍占下风,但三方力量联合总比单打独斗来得强大。

德翔海运相关人士表示:“C3联盟将之前十多年中日航线维持的竞争格局完全打破,面对新的格局,市场有些手足无措。”这位人士坦言,各家航运企业调整运力属于市场行为,并没有错。“但是作为市场领导者,需要有正面的引导作用。今后中日航线可能会出现多头领导,那么,市场如何进行协调?建立怎样有效的协调机制?这些问题尚需研究探讨。”

中通航运及共同海运相关人士也表示,C3联盟的合作模式打破了原有的市场平衡,未必一定是坏事。但对于C3联盟的市场效果,尚需观察。“各方都在寻找一个平衡点。不管如何,小型航运企业也需要生存。希望大型航运企业可以引导市场的健康发展。”

面对当前局势,各家航运企业纷纷走上联盟合作之路。

德翔海运与中通航运、共同海运加强共舱合作,使得其上海港日本航线运力大大增加。与此同时,德翔海运也在积极强化亚洲航线布局,与阳明海运于5月8日起合作共同派船经营日本—中国台湾—中国香港—菲律宾航线和日本—韩国—中国台湾—中国香港航线。

锦江航运成“孤胆英雄”

放眼望去,经营中日航线的航运企业,联盟的联盟,合作的合作,仅剩下锦江航运一家单打独斗,颇有“孤胆英雄”的意味。

同样取上文中所述3周时间,锦江航运在上海港投入的运力所占市场份额分别为20.2%、19.7%和17.5%。

如此看来,在上海港,中日航线已经形成C3联盟、H2联盟、德翔中通共同联营体3家联盟体和锦江航运的“四方鼎力”的竞争格局。

上海航运交易所相关人士认为:“从上海港的相关数据来看,中日航线的‘四方鼎立竞争格局基本形成,市场架构初步稳定,这也有利于市场运价的稳定和协调。”王钧耀也较为看好上海港的“四方鼎立”竞争格局,因为“相互之间还有制衡的作用”。

据《航运交易公报》记者了解,作为近年来在中日航线上颇有作为的上海地方国有企业,锦江航运提升进口货量进展良好,因而其进出口更加平衡,运营成本更有竞争力。面对市场竞争格局的变化,锦江航运相关人士坦言:“市场究竟是往下还是往上?整个市场都在观察联盟后的效果,当然,锦江航运也在密切关注自身的市场份额,毕竟我们也要考虑生存和发展问题。”

显然,锦江航运面对市场变化,也在积极行动。锦江航运将于年内在中国香港及新加坡设立投资企业和物流区域总部,并加快航线布局,开辟东南亚第二主战场。而锦江航运在2012年订造的8艘1100TEU型针对中日航线特点及客户需求、专门设计的节能型船舶也将在年内陆续投入运营。该型船较锦江航运早期同类型船舶能降低15%的能耗,并提早满足了EEDI要求。

此外,也是在5月6日,锦江航运与中国建设银行股份有限公司上海分行举行《银企战略合作协议》签约仪式。双方将在“平等互利、相互支持、诚实信用”的基础上在金融领域进行战略合作。endprint

猜你喜欢

世界海运(2023年9期)2023-09-19

交通科技与管理(2022年24期)2023-01-29

水上消防(2021年3期)2021-08-21

水上消防(2020年4期)2021-01-04

中国航海(2019年2期)2019-07-24

High Technology Letters(2015年1期)2015-02-15