创业团队契约治理与新创企业绩效关系研究*

2014-09-04 07:32:12朱仁宏李新春

中山大学学报(社会科学版) 2014年4期

朱仁宏, 李新春

一、引 言

创业团队已成为新创企业的核心主体(Cooper & Daily, 1997)。无论从创业所在地域或行业、创业类型,还是创业者性别看,大多数新创企业都是创业团队创办的(Kamm et al., 1990)。尤其是成长导向的新企业,通常都是由两个或两个以上创始人组成的创业团队创办的(Cooney, 2005; Cooper et al., 1997)。尽管团队创业现象越来越普遍,但在创业实践中,创业团队管理却非易事,团队互动中充满了分歧与冲突。2012年12月,正略钧策11名合伙人集体离职,并正式向公司提出法律诉讼。其中一位合伙人说,这只是表面现象,根本原因是目前的正略钧策不是真正的合伙人制,而是某一个人的公司。目前,赵民占正略钧策公司65%的股份,刘海梅占35%,其他合伙人均没有股权和控制权。早先的恒基伟业创始团队也面临这个问题,相继出走的孙陶然、范坤芳等说是因为经营理念不合,但明眼人一看张征宇独占80%以上股权和全盘控制的管理风格,就知道意味着什么。这类内斗的明星企业有一个共同的特点,不是生存不下去,而是一些团队成员发现自己的努力得不到正式认可,因而日渐离心离德,甚至最后分崩离析。针对股东合作失败问题,公司治理理论通常从股权结构等“明算账”方式入手,分析一股独大与股权制衡的利弊(徐莉萍等, 2006; 朱红军和汪辉, 2004);但遗憾的是,公司治理理论并不能解释新创企业中的创业团队治理问题。在实践中,许多如恒基伟业、正略钧策这种“一股独大”,或如远东皮革“股权制衡”的新创企业,按“南开公司治理指数”标准①南开大学中国公司治理研究院:《2012年度中国公司治理指数与评价报告》, 2012年11月25日发布,北京。,虽然治理形式上较完善,但仍然无法避免内讧和破裂的困境,也就是说,股东治理的有效性很低。一股独大或股权制衡的治理方式固然能明晰合伙人的权、责、利关系,但静态的股权结构并不能有效地激励各成员,尤其是有能力的小股东充分发挥其人力资本优势。如何通过正式的激励与监督机制,包括股权、决策权和收益权的动态配置,去平衡好拥有不同人力资本的团队成员的个体利益,以实现团队整体利益最大化,是团队创业研究一直被忽视、但亟待解决的一个重要问题(朱仁宏等, 2012;2013)。本文将从创业团队订立契约(Blatt, 2009)的角度,提出创业团队契约治理与新创企业绩效关系模型;并通过实证研究进一步探讨其作用机理,从而为创业团队如何更合理地“明算账”提供理论上的解释与实践指导。

二、理论框架与假设

(一)创业团队及其契约订立

创业团队是由两个或更多具有共同企业愿景与目标,共同创办新企业或参与新创企业管理,拥有一定股权且直接参与战略决策的人组成的特别高管团队;他们拥有可共享的资源,按不同角色分工相互依存地工作,彼此对团队和企业负责;他们不同程度地共同承担创业风险,也不同程度地共享创业收益(Cooney, 2005; Kamm et al., 1990; Schjoedt & Kraus, 2009; 朱仁宏等, 2012)。

就创业团队特点而言,公司治理理论不完全适合解释创业团队互动关系。公司治理理论是讨论所有权和经营权分离条件下如何实现股东利益最大化,解决委托代理问题的手段是股权结构和法律约束等正式规制。但创业团队同时作为新创企业的所有者和经营者,很少有真正的两权分离。创业团队成员拥有各自的资源和能力,如果能得到有效的整合,这些具有互补性或相互依存性(bilateral dependence)的资源就可以形成共有专用性资产(co-specialized assets)(Teece, 1986),比分开使用更具有价值;但如果整合不当,非但没有团队效应,甚至连个人利益都难以保证。

高管团队理论也不完全适合解释创业团队互动关系。创业团队虽然也是高管团队,但并不是单纯的职业同事关系。严格说来,高管团队其实并不是真正的合作团队,他们按董事会及CEO的职能授权合作和承担管理责任,与CEO有双边关系,但与其他成员却很少有关系(Hambrick, 2007)。已有研究就创业团队问题进行了一定的讨论(Daily et al., 2002; Kamm et al., 1990; Ucbasaran et al., 2003; 陈忠卫和雷红生, 2008),但基本上都是直接套用高管团队理论,对创业团队关系的认识还不够。

从创业团队构成与互动特征看,团队创业的新创企业治理实践与现代企业并不完全一致。创业团队成员既是新创企业的所有者又是经营者,他们很少外聘CEO及其他高管职业经理人,基本都由他们自己分工协作。新企业注册时虽然按《公司法》及相关法律设有董事会、监事会组织,但两会成员基本上都由创业团队成员自己担任,很少有独立董事。实际上,新创企业的董事会、监事会结构形式重于实质。显然,团队创业的新创企业并不是规范地采用现代企业两权分离的方式进行监督与制衡,但这并不是说没有委托代理问题和相互监督与制约,因为创业团队成员中有明确的分工,各人的创业目标和利益诉求常常并不一致。因此,新创企业需要订立一套有效的契约来整合创业团队成员不同人力资本,以形成合力,从而发挥团队创业的协作优势。订立契约的好处是受组织联盟治理的启发(Blatt, 2009),因为与组织间关系一样,创业团队成员之间既不是等级关系,也不是纯粹的市场关系,是同时拥有所有权和经营权,相对独立却又相互依存地进行分工协作的伙伴关系。通过订立契约,创业团队成员可以确定和强制投入、产出及其希望的互动结果。契约可以采用书面或口头形式,但有效的契约总是能将彼此的预期明确与透明化(Vlaar et al., 2006)。

(二)创业团队契约治理与新创企业绩效

新创企业的活动表现为创业者个体层面的活动,在成为成熟大中型现代企业之前,团队创业的新创企业治理表现为创业团队治理(朱仁宏等, 2013)。创业团队治理是创业团队成员间的一种激励与控制机制,即通过采用一整套包括正式与非正式的制度安排来合理地界定和配置创业团队成员间的权利与责任及协调其互动合作关系,使得团队成员在求同存异的基础上能有效地平衡好个人人力资本优势和发挥团队效应,以保证创业决策的科学性、有效性,从而实现成功创业目标,并在最大化团队整体收益的基础上最大化团队成员的个人收益(朱仁宏等, 2013)。就创业团队责权利的“明算账”问题,本文借鉴公司治理理论和企业联盟治理理论(Poppo & Zenger, 2002; Zaheer & Venkatraman, 1995),将有关契约订立的正式制度安排称为创业团队契约治理或正式治理,即以具有法律约束力的契约形式明确创业团队成员作为股东和高层管理者在团队生产中应遵循的正式规则,包括股权配置(ownership allocation)、收益权配置(compensation allocation)与自主权配置(autonomy allocation)。这些正式规则在公司法和股东协议书中体现为具体的股份划分、收益分配、公司层与业务层的决策权限与管理自主度。创业团队契约治理旨在明确“执行未来特别行动的承诺和义务”(Barney & Ouchi, 1986; Macneil, 1978; Poppo et al., 2002)。

1.股权配置

股东享有股权,主要体现为资产收益权及参与公司重大决策和选择管理者的权利。按公司治理理论,股权结构决定了公司控制权的归属,并影响着公司内部权利的配置,在一股一票和多数议决原则下,股东所享有的剩余收益索取权和投票权的大小完全是由所持股份的数量决定的,拥有多数股权的股东在公司决策中所起的作用就大(Demsetz,1983; Demsetz & Lehn, 1985; Jensen & Meckling, 1976)。但这种股权决定一切的做法显然不利于创业团队成员发挥各自优势。企业成长源于管理资源(Penrose, 1959),是创业者人力资本彰显的过程(朱仁宏等, 2013)。新创企业资源禀赋匮乏,仅有未经核实的人力资本(Bhide, 1999);也就是说,可核实的有形资源非常有限,仅有的无形人力资本却尚未经市场验证。这种情况下的初始股权配置必然是基于相互认可和信任的权宜之计,其后应该在企业成长中作进一步调整。例如,在其他合伙人看来,正略钧策只是赵民一个人的公司,恒基伟业只是张征宇一个人的公司,他们的付出和成绩总得不到正式的认可。股权结构决定着公司投资、经营、治理的有效性,进而影响公司绩效(Demsetz & Lehn, 1985)。从基于人力资本激励的创业团队治理看(朱仁宏等,2013),如果团队成员,尤其是小股东对未来与自己贡献相匹配的股权调整要求无法得到一个合理的预期,他就没有长期进行团队合作的积极性;反之,如果股权配置能反映企业成长中的创业者人力资本差异,使得彼此预期明确、透明,则能有效地发挥团队效应,可以更好地避免风险,保持企业运作效率,并采取自发的纠正措施,从而提高新创企业绩效。由此,本文提出假设1:

H1:创业团队股权配置越明确,新创企业绩效越高。

2.收益权配置

公司治理研究一般不特别讨论收益权配置问题,因为在现代企业中股东是根据其股权多少拥有相应的资产收益权。一般而言,有限责任公司的股东应当按照其出资比例分取红利;股份有限公司的股东按照其持有的股份比例分取红利。2006年中国新修订的公司法考虑到实践的需要,扩大了股东协议和公司章程在红利分配方面的自由权,规定股东按照出资比例或持股比例分取红利,但股东约定或章程规定不按照上述原则分配红利的除外*参阅中华人民共和国第十届全国人民代表大会常务委员会第十八次会议于2005年10月27日修订通过的《中华人民共和国公司法》第35条和第167条。。这一修订充分肯定了创业者人力资本的重要性,也就是说,红利分配不一定非得依据出资比例或持股比例,人力资本完全可以作为红利分配的重要依据之一。对于新创企业来说,这个制度创新的特别意义是,解放了初始资源禀赋匮乏的创业者,保护了其人力资本产权,能有效地调动创业者的积极性。

当然,创业团队作为新创企业高管层的收益(TMT compensation, in Carpenter and Sanders, 2002*Carpenter M A, Sanders W M. Top management team compensation: the missing link between CEO pay and firm performance?. Strategic Management Journal, 2002, 23,(4): 367—375.)还包括一定的薪酬和其他激励性报酬。作为企业所有者的红利分配比例是必须保持阶段性稳定的,而作为企业高管层的报酬却是可以相对灵活地变动的。前者可以解决创业团队成员人力资本的长期激励问题,后者可以解决短期激励问题。在正略钧策,除了赵民和刘海梅,其他合伙人都没有作为股东的收益权。已有公司治理研究表明,激励相容的高管团队报酬结构有助于提高企业绩效(Carpenter & Sanders, 2002)。笔者认为,基于人力资本激励的创业团队收益分配有助于解决激励相容的问题,因此提出假设2:

H2:创业团队收益权配置越明确,新创企业绩效越高。

3.自主权配置

创业者的决策自主度体现在公司战略和职能管理两个层面。公司所有权和经营权相分离,投资者个人不必参与经营,是现代公司制度发展的趋势。股东作为投资者,对公司重大决策和选择管理者的权利均应按出资比例或股份表决权通过股东会来行使,不参与公司一般性经营决策,但中国新修订的公司法也明确了公司章程另有规定的除外。毫无疑问,这个新的规定有助于减少股权决定话事权的弊端,在必要情况下,可以让股权少但却更具有专用性人力资本的股东发表意见。团队成员无论其股权多寡,如果都能充分发表意见,就能得到更全面的决策信息,从而降低“试错”风险。股东对经营决策的影响是公司治理研究中的一个重要问题(Gelter, 2009)。战略决策权的配置中,如果考虑到人力资本产权属性,无疑会提高团队决策的质量。

创业团队成员不仅全面参与公司战略决策,还会根据其专用性人力资本特长负责某个职能部门的管理。在职能管理上,各成员如果能享有充分的管理自主权(managerial autonomy, in Dill, 1958*Dill W R. Environment as an influence on managerial autonomy. Administrative Science Quarterly, 1958,2,(4): 409—443.),各展其长,就能把其司职的领域做到最好。这样,就可以更有效地平衡好团队成员各自人力资本优势和团队效应的发挥,更好地避免经营风险,保持企业运作效率,从而提高新创企业绩效。在恒基伟业,张征宇事无巨细都独揽大权,负责其他职能管理的创业伙伴都得排队觐见,团队协作效率极低。

无论从战略决策,还是职能管理上看,基于人力资本优势的自主权配置都会促进企业成长,因此,本文提出假设3:

H3:创业团队自主权配置越明确,新创企业绩效越高。

三、研究设计

(一)问卷设计与变量测量

收集反映新创企业财务绩效的客观数据是一个挑战(Bantel, 1998),因为一些业主不愿意告诉别人自己企业的财务信息(Dess & Robinson, 1984),尤其是净利润和税收情况。因此,本研究采用主观评价方法测量新创企业绩效,测量量表借鉴扎赫拉(Zahra et al.,2002)的研究,让被试者对其企业利润率、销售增长率、市场份额增长率、新产品服务的成功率和顾客满意度五种绩效指标的重视程度与满意度进行评价。每个主观绩效指标都采用两重评估,首先让创业者判断每种绩效指标的重要性(“重要性”1—5刻度),再看他对自己企业的该项绩效指标的满意度(“满意度”1—5刻度)。将数据处理时将填写的重要性刻度与对应的满意度刻度相乘,即为该项指标的得分。当然,为了进行稳健性检验,我们也要求问卷填写者填写企业利润率、销售增长率两个变量的实际数据。

现有文献中还缺乏对创业团队契约治理的测量。基于文献研究、深度访谈和解读公司法等相结合的方式,我们设计了创业团队契约治理中股权、收益权和自主权的测项。本研究中股权配置指新创企业股权安排明确地反映创业者人力资本差异的程度。测项包括:(1)股份设置与约定能反映出各团队成员的资源与能力优势;(2)界定初始股权时不仅考虑各自出资额、技术或专利投入,还考虑到不同创业成员的商业实践经验、社会资源(如人脉)等;(3)企业成长中考虑了股权调整的可能性,即今后可根据企业发展需要调整现有股权结构,或代持部分股权留给新加入的成员或现有成员。收益权配置指作为股东的红利分配和作为高管层的薪酬与激励机制明确地反映创业者人力资本差异的程度。测项包括:(1)收益分配方式能有效地反映出各团队成员的努力情况;(2)收益分配时,会考虑各团队成员的不同表现和贡献;(3)采用多种方式,如薪酬、补贴和业务奖励等激励团队成员。自主权配置指创业团队成员在战略决策与职能管理中的自主度明确地反映创业者人力资本差异的程度。测项包括:(1)创业团队成员拥有充分的决策权;(2)公司战略决策出现分歧时,全体团队成员可充分表达意见;(3)各团队成员在获得职能管理授权下,可独立自主地处理本部门的工作。我们采用Likert 1—5刻度表对上述测项进行了初试,发现上述测项因子负载都在0.6以上,且Cronbach’α在0.7以上,说明这些测项既能被所属变量解释,同时也具有较高的一致性。

本文控制变量选取企业年龄、企业规模、产业竞争程度及发展阶段、合伙人数量和合伙人经验。创业者、企业规模与产业结构是影响新创企业绩效的重要因素(Sandberg & Hofer, 1987),而创业者年龄与经验、团队构成等可克服新创弱性,提高新创企业绩效(Amason et al., 2006)。

(二)数据收集

根据本文研究问题和问卷调查涉及内容,笔者于2012年3—6月期间,选择自己的创业朋友和中山大学EMBA、EDP班与笔者关系较密切的创业学员作为部分调查对象;并辅以滚雪球式取样方法,通过他们的协助将其创业朋友发展为另一部分调查对象。这些被试者大多为草根创业者,这样取样有几个原因:(1)本文研究的新创企业介于创业筹备到企业成熟前这段时间,企业活动主要表现为创业者的活动,企业作为人力资本与非人力资本特别合约的特征更为明显。(2)新创企业的组织能力尚在培育之中,组织惯例尚未建立,还未能完全采用现代企业公司治理结构。(3)被试者的教育背景在很大程度上保证了本问卷调查的真实性和可靠性。(4)被试者与笔者的私人关系在很大程度上保证了本调查问卷的填写质量。问卷调查主要是采用在线填写并回收的方式,这样可确保被试者一次性且完整地完成问卷填写。此次共发放调查问卷300份,回收160份,回收率53.3%,剔除4份个人创业或非新创企业问卷,最后有效问卷156份。

四、数据分析与结果

(一)描述统计与相关分析

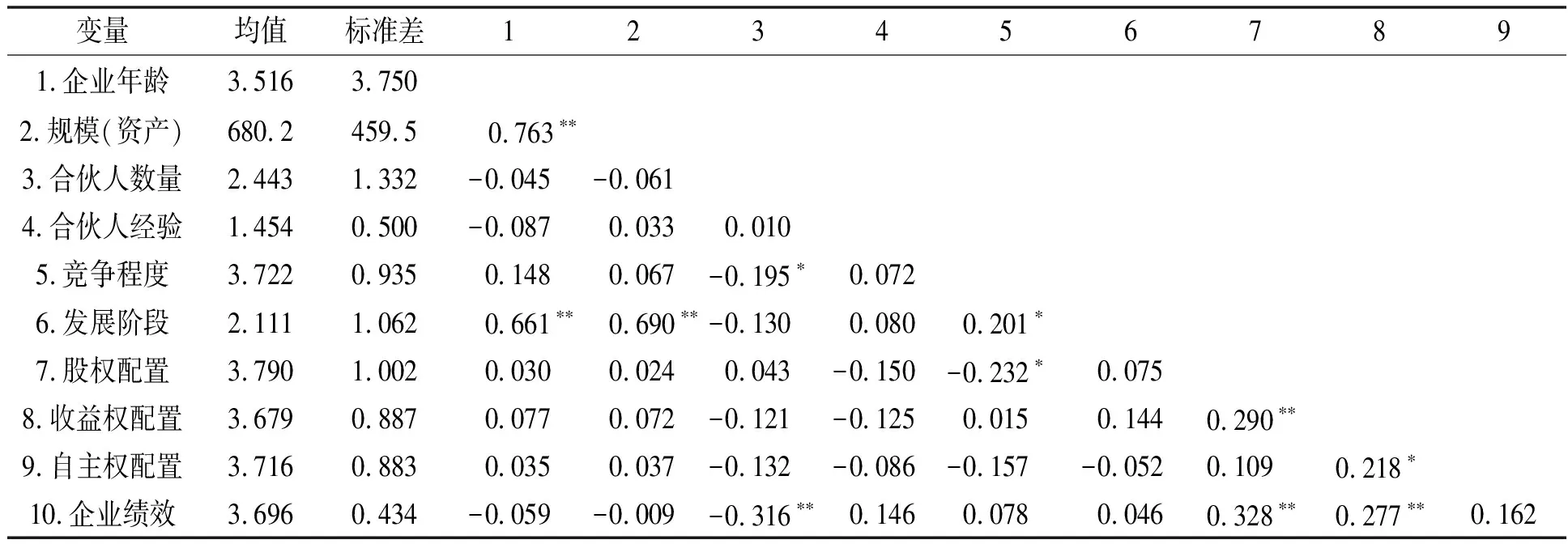

本文用SPSS18.0软件对样本数据进行描述性统计和相关系数计算,如表1所示。从样本均值可以看出,样本企业的年龄均值在3.5左右,标准差为3.75,说明样本企业创办的时间都不是很长,符合新创企业的标准。企业资产规模均值为680万元,意味着新创企业的资产规模还是比较小的。合伙人数量为2.44,标准差为1.332,表明新创企业的合伙人数量主要在3个左右。所处行业的竞争程度基本属于比较激烈的层次,说明这些新创企业主要在非垄断行业进行创业。从发展阶段的均值可以看出,样本中的企业基本都还处于创业发展的第二阶段(即存活期)。

我们以156份问卷数据为基础,对有关变量进行信度和效度分析。通过使用LISREL17.0,我们对三个自变量(股权配置、收益权配置、自主权配置)和一个因变量(企业绩效)的测项进行了检验,结果表明上述变量的测项因子负载都在0.6以上,且Cronbach’α在0.7以上,说明有关测项既能被所属变量解释,同时也具有较高的一致性。这和初测的结果是一致的。此外,我们使用验证性因子分析(CFA)来检验模型与数据之间的拟合程度以检查效度。经CFA检验,上述变量均具有较好的概念效度:股权配置的CFI=0.95,GFI=0.98,RMSEA=0.05;收益权配置的CFI=0.93,GFI=0.95,RMSEA=0.03;自主权配置的CFI=0.97,GFI=0.99,RMSEA=0.02;企业绩效的CFI=0.90,GFI=0.92,RMSEA=0.06。

变量间相关系数显示,企业年龄、资产规模以及发展阶段这三个变量之间具有显著的正相关性,说明这三者之间具有一定的共线性。这是容易理解的,因为企业年龄越长,其资产规模也会越大;企业发展阶段越高,其资产规模也可能越大。三个变量都表示企业在不断成长。股权配置与企业绩效的相关系数为0.328,且在p < 0.01范围内显著,说明股权配置对于企业绩效具有显著的正向影响,假设1得到了初步验证;收益权配置与企业绩效的相关系数为0.277,且在p < 0.01范围内显著,说明股权配置对于企业绩效具有显著的正向影响,假设2得到了初步验证;自主权配置与企业绩效的相关系数为0.162,但并不显著,说明假设3只是得到了部分验证。股权配置与收益权配置的相关系数为0.290(p < 0.01),收益权配置与自主权配置的相关系数为0.218(p < 0.05),说明股权配置、收益权配置与自主权配置之间具有一定的共线性,因此不能在一个模型中予以检验,同时表明本文的有关假设还需要进一步予以验证。

由于文中的企业绩效、股权配置、收益权配置、自主权配置均由创业者自己来填写,故而可能存在共同方差偏差问题。我们使用HARMAN单因子检验方法对此进行检验。检验结果显示,上述4个变量模型与数据具有很好的拟合度。其中NFI=0.96,CFI=0.98,RMSEA=0.052,而且这些拟合效果要好于单因素模型。因此,文中使用的测量未出现明显的共同方差偏差问题。

表1 描述性统计与相关矩阵

表2 回归分析结果

(二)回归分析与假设检验

表1的相关系数显示,自变量之间可能存在一定的多重共线性,因此需要对其进行检验,看这种可能存在的多重共线性是否会影响回归模型的参数估计。通过VIF(variance inflation factors)估计,我们发现自变量的方差膨胀因子 VIF 值均在 5 以下,表明回归结果受多重共线性的影响较小,即自变量之间可能存在的多重共线性问题处于可容忍的范围之内*参阅魏明海、柳建华:《国企分红、治理因素与过度投资》,《管理世界》2007年第4期。。

因此,我们分别将解释变量引入到方程中,并采取OLS的方法来计算回归系数。如表2。模型1将控制变量“企业年龄、企业规模、合伙人数量、合伙人经验、竞争程度以及发展阶段”引入到方程之中。计算结果表明,企业年龄、企业规模、合伙人经验、竞争程度以及发展阶段对新创企业绩效并没有显著的影响,而合伙人数量则对新创企业绩效产生显著(p < 0.01)的负面影响(回归系数=-0.311,t=-3.230)。模型1的调整平方和(Adjusted R2)为7.5%,说明上述6个控制变量只解释了新创企业绩效的很小部分的变异。这一方面源自于本文使用的是横截面数据;另一方面也充分说明上述控制变量对新创企业绩效的影响确实比较弱。F统计量为2.422,说明模型1在p<0.05上是显著的。

模型2 在模型1的基础上增加了“股权配置”解释变量。从模型2可以看出,控制变量对新创绩效的影响依然与模型1类似而没有发生显著变化;股权配置对新创企业绩效产生显著(p < 0.01)的正面影响(回归系数=0.401,t=4.433)。模型2的调整平方和(Adjusted R2)为22.2%,比模型1增加了14.6个百分点。这说明解释变量“股权配置”的引入大大增加了模型对于新创企业绩效变异的解释程度,说明“股权配置”是影响新创企业绩效的重要因素,进而证明了假设1。模型2的F统计量为5.274,说明该模型在p<0.001上是显著的。

模型3比模型2增加了“收益权配置”解释变量。从模型3中可以看出,控制变量对新创绩效的影响依然与模型1类似而没有发生显著变化;股权配置对新创企业绩效产生显著(p < 0.01)的正面影响(回归系数=0.351,t=3.782)。模型3中股权配置对新创企业绩效的回归系数略小于模型2,这主要是由于引入“收益权配置”变量而引起的。收益权配置对新创企业绩效产生显著(p < 0.1)的正面影响(回归系数=0.174,t=1.924)。假设2由此得到验证。模型3的调整平方和(Adjusted R2)为24.3%,比模型2增加了2.6个百分点,但小于模型2比模型1的增加幅度,这说明解释变量“收益权配置”的引入虽然增加了模型对于新创企业绩效变异的解释程度,但其增加幅度比较有限。模型3的F统计量为5.205,说明该模型在p<0.001上是显著的。

模型4比模型3增加了“自主权配置”解释变量。从模型4可以看出,控制变量对新创企业绩效的影响依然与模型1类似而没有发生显著变化;股权配置对新创企业绩效产生显著(p<0.01)的正面影响(回归系数=0.348,t=3.749);收益权配置对新创企业绩效产生显著(p < 0.1)的正面影响(回归系数=0.156,t=1.691)。模型4中股权配置和收益权配置对新创企业绩效的回归系数略小于模型3,这主要是由于引入“自主权配置”变量而引起的。从模型4可以看出,自主权配置对新创企业绩效虽然具有正向影响但并不显著(回归系数=0.094,t=1.038)。因此,假设3没有得到验证。模型4的调整平方和(Adjusted R2)也为24.3%,与模型3一样,这说明解释变量“自主权配置”的引入并没有增加该模型对于新创企业绩效变异的解释程度。这可能意味着“自主权配置”在新创企业成长中并不是一个非常重要的因素,其原因我们将随后进行讨论。此外,前文有关共线性检验显示,“股权配置”、“收益权配置”、“自主权配置”三个变量之间的共线性对回归结果影响较小,因此“自主权配置”对新创企业绩效回归系数受前两个变量共线性影响是可以忽略的。模型4的F统计量为4.750,说明该模型在p<0.001上是显著的。

(三)稳健性检验

为确保结论的稳健性,我们通过将企业利润率和销售增长率的实际数据作为主观评价下的企业绩效变量的替代指标。检验结果显示,股权配置对企业利润率和销售利润率的影响显著为正(p < 0.01);收益权配置对企业利润率和销售利润率的影响也显著为正(p <0.1);自主权配置对企业利润率和销售利润率的正向影响并不显著。这些结论均与前述结论一致,说明文中的结论具有稳健性。

五、讨论与结论

业界一直奉行宁投“二流项目,一流团队”,也不投“一流项目,二流团队”的投资原则,这说明有效的创业团队管理是成功创业的更关键因素。创业团队治理是团队创业研究的核心内容之一,但此前并没有得到应有的重视。本文分析了创业团队与高管团队的差异,以及新创企业与成熟企业公司治理的不同。考虑到创业团队成员人力资本差异,从契约订立视角明确了创业团队“亲兄弟”间股权、收益权和自主权配置三种契约治理的“明算账”方式,并据此提出了创业团队契约治理与新创企业绩效关系的研究模型。创业团队契约治理模式深刻地影响着新创企业绩效和创业成长,但这些“明算账”方式在促进新创企业绩效的过程受到多种因素的制约。通过实证研究,本文大部分理论假设得到了验证,部分变量关系尚待进一步探讨。

按已有研究,企业年龄、企业规模、发展阶段及产业竞争程度等都是影响企业绩效的重要变量,但本研究模型1中变量的影响并不显著,应该是受取样对象的影响,如EDP、EMBA学员及其圈内创业朋友的企业,基本为竞争性领域的6年以下小微新创企业。不过,对于本文侧重研究的创业团队问题,调查结果表明,合伙人规模与新创企业绩效呈负相关关系,这与现实情况在一定程度上是一致的。团队规模越大,沟通协调成本越高,越难进行整合,团队治理问题越发突出。但我们同时认为,创业团队规模与新创企业绩效的关系可能不是简单的单调负向关系,而可能是倒U型关系,这可以在以后进一步进行验证。

模型2检验显示,股权配置可显著性地提高新创企业绩效,这与此前有关股权结构与企业绩效关系的研究不同。股权配置考虑到创业中各成员人力资本贡献差异,是一个基于人力资本差异的动态的股权结构调整过程;而股权结构是以先前财务资本投入为主要依据,是一个相对静态的股权构成状态。本文发现可以较好地解释为什么一股独大和股权制衡都不能稳定地预测企业绩效(徐莉萍等, 2006; 朱红军和汪辉, 2004),因为在一股一票和多数议决原则下,大股东人力资本不见得比小股东多,其决策也就不一定比小股东更高明。也就是说,“明算账”不只是考虑初始股权划分,还应该考虑创业成长过程中的人力资本贡献差异。这和新东方教育集团创始股东、真格天使基金创始人徐小平的观点不谋而合,他认为即使创始者也应有股份奖励,要确保激励*见2013年4月2日01:39徐小平新浪微博http://weibo.com/xuxiaoping。基于人力资本激励的创业团队股权配置能在创业不同阶段及不同岗位上充分发挥团队成员的各自优势,这样才可以真正形成合力,得以提高新创企业绩效。

收益权是“明算账”的另一个重要内容。不过模型3显示,尽管收益权配置对新创企业绩效产生显著正面影响,但与股权设置相比,该变量的引入只能有限地增加模型对于新创企业绩效变异的解释程度。这与实践是相吻合的。作为股东,红利所得主要依据股权多寡;作为管理者,创业团队还将获得薪酬和其福利津贴。对于创业者而言,股权激励是最主要的,在股权配置相对合理的情况下,薪酬和福利津贴只是起到适度补偿与平衡的作用。

自主权虽然也是创业团队“明算账”的重要内容之一,但在模型4检验中,自主权配置对新创企业绩效具有正向影响但并不显著。从人力资本角度看,这似乎说明让创业团队成员充分决策和授权无助于提高新创企业绩效;换言之,适度的集权可能更有利于提高新创企业绩效。这个发现,可以在创业实践中至少找到两个方面的佐证。一方面是新创企业资源禀赋匮乏,权力分散可能会导致资源浪费,一定的集权可以使新创企业决策更高效和灵活;另一方面,成员无充分决策权和授权并不意味着不正式或非正式地进行充分的意见交换,只是在最终确定方案时由主创业者(leader-entrepreneur)决策而已。这可能和创业实践及主创业者的领导风格有一定的关系。灵活决策、创造力、独创性和远见等,在本质上都是不可模仿的资源资产(Alvarez & Barney, 2000),并不是每个团队成员都拥有。主创业者敏锐地发现商机,为团队确定并传播总体经营思路或愿景,非主创业者(sub-entrepreneur)则在实施中充分发挥其先前知识与专业技能(Harper, 2008)。在制度环境、市场和技术等都充满不确定性的中国转型经济中,主创业者的主导风格能更高效地应对这种创业“试错”(error-trial)过程。据2009年《哈佛商业评论》(中文版)编辑部调查(哈佛商业评论, 2002),中国民企魅力型领导占52.9%,控制型20.0%,追随性型13.3%,怀疑型10.0%,思考型仅占3.8%,说明绝大多数创业者虽然都乐意权衡各方信息,但却喜欢自己最终拿主意。这不仅仅因为民企大多是家族企业,权威导向、商机意识、指挥与影响他人的家族企业主更倾向于自己拿主意(仲理峰和时勘, 2004);还因为为了培养协助创业者并保证其与自己的认知相一致,领头创业者必须充分发挥自己的认知领导力(Harper, 2008)。

本文借鉴公司治理理论和企业联盟治理理论(Poppo et al., 2002; Zaheer et al., 1995),结合企业调研与公司法解读,在拓展波拉特(Blatt)有关创业团队契约订立研究的基础上,提出了创业团队契约治理问题,构建了创业团队契约治理与新创企业绩效关系的理论框架,开发了创业团队契约治理概念的股权配置、收益权配置和自主权配置三个维度的测量工具,并通过实证研究探讨了创业团队契约治理影响新创企业绩效的作用机理。这些探讨拓展了创业团队研究,并填补了目前学术界在创业团队治理研究方面的空缺。本文研究发现具有三个方面的启示:(1)清晰的股权配置是创业成功的基础,但股权配置应该是动态的,不仅要依据初始财务资源与人力资源,还要在创业成长中根据创业团队成员的不同贡献作出相应的调整。(2)合适的收益权配置能平衡创业团队成员长期和短期的人力资本贡献差异。在一定时间内,股权结构会保持相对稳定,此时收益权配置是团队合作和成功创业的重要激励手段。(3)在当前中国转型经济情景下,尤其是主创业者具有魅力型或控制型领导风格时,自主权配置可能不是成功创业需要重点计较的关键内容。当然,这并不是说自主权不起作用或不重要,在主创业者是思考型或民主式领导风格时,自主权配置很可能就对新创企业绩效产生显著的正向影响。在在未来研究中,这个问题值得进一步深究。

实践上,本文的理论探讨和实证发现对创业团队签署与完善其合作契约有直接的参考作用。首先,股权界定是创业团队合作的基础,创业团队组建之时应该根据各自既有财务资源和人力资源界定初始股权、收益权和自主权;同时还要考虑到各团队成员人力资本差异及其对新创企业成长的影响而约定在创业成长中动态地进行股权调整。有两种可供选择的股权调整方案:一是预留部分初始股权*如徐小平等建议预留10%—20%,作为吸引新人或激励现有创业团队成员用,见2013年4月2日01:39的徐小平新浪微博http://weibo.com/xuxiaoping,创业团队成员可约定一定时间或到一定阶段进行人力资本贡献评估,然后提取部分预留股份进行激励;二是如果初始股权全部分配完,人力资本贡献评估后则作相应的增减调整。其二,在小股东对新创企业成长发挥越来大贡献的情况下,根据先前股权划分的红利分配方案会逐渐暴露出不足。此时,薪酬、补贴和福利等形式的收益就成为弥补和激励人力资本贡献者的重要手段。在现有公司法允许股权和收益权相对分离的情况下,在一定发展阶段,可考虑降低红利而扩大薪酬福利的分配比例,以达到人力资本激励目的。其三,自主权配置受多种权变因素的影响,创业团队在“明算账”时不仅要考虑股权划分与控股问题,还要考虑成员既有关系及主创业者的领导风格等。按业界经验,老大,即主创业者,在享有较高的品德威望,具有较强的创业与管理能力,且倾向强势的领导风格情况下,可以拥有控股地位和最终决策权,即所谓的拍板权;其他团队成员则尽力发挥好谏言与支持作用即可。否则,其他团队成员则应该分享更多的自主权。

本文针对创业团队成员间的人力资本差异,讨论了创业团队互动中的“明算账”问题,从创业团队契约订立角度提出了创业团队契约治理与新创企业绩效关系模型。理论推演认为,基于创业团队人力资本激励的股权、收益权和自主权配置有助于提高新创企业绩效。实证研究发现股权和收益权配置确实有助于提高新创企业绩效,但自主权配置却不显著。本研究结合创业实践和中国情景,进一步讨论了相关控制变量与创业团队契约治理三维度的作用影响,阐述了本研究的理论贡献及实践应用价值。不过,本文样本创业者学历偏高,企业规模偏小,大多处于竞争性行业的初创早期。在未来研究中,可扩大创业者与新创企业范围,使得新创企业样本更具代表性。再者,创业团队契约治理对新创企业绩效有一定的影响,但尚不清楚其具体的作用机制,拓展研究中可进一步打开这个黑匣子(black-box)。

[参 考 文 献]

Alvarez, S. A., & Barney, J. B. 2000. Entrepreneurial capabilities: A resource-based view. In G. D. Meyer, & K. A. Heppard (Eds.), Entrepreneurship as Strategy: Competing on the entrepreneurial edge. Thousand Oaks: Sage Publications.

Amason, A. C., Shrader, R. C., & Tompson, G. H. 2006. Newness and novelty: Relating top management team composition to new venture performance. Journal of Business Venturing, 21,(1): 125—148.

Bantel, K. A. 1998. Technology-based, “adolescent” firm configurations: strategy identification, context, and performance. Journal of Business Venturing, 13,(3): 205—230.

Barney, J. B., & Ouchi, W. G. 1986. Organizational Economics. San Francisco: Jossey-Bass.

Bhide, A. 1999. The Origin and Evolution of New Businesses. New York: The Oxford University Press.

Blatt, R. 2009. Tough love: how communal schemas and contracting practices build relational capital in entrepreneurial teams. Academy of Management Review, 34,(3): 533—551.

Carpenter, M. A., & Sanders, W. G. 2002. Top management team compensation: the missing link between CEO pay and firm performance? Strategic Management Journal, 23,(4): 367—375.

Cooney, T. M. 2005. What is an Entrepreneurial Team? International Small Business Journal, 23,(3): 226—235.

Cooper, A. C., & Daily, C. M. 1997. Entrepreneurial teams. In D. L. S. R. Smilor (Ed.), Entrepreneurship 2000: 127—150. Chicago, IL: Dearborn Publishing.

Daily, C. M., McDougall, P. P., Covin, J. G., & Dalton, D. R. 2002. Governance and Strategic Leadership in Entrepreneurial Firms. Journal of Management, 28,(3): 387—412.

Demsetz, H. 1983. The Structure of Ownership and the Theory of the Firm, Vol. 26: 375—390.

Demsetz, H., & Lehn, K. 1985. The Structure of Corporate Ownership: Causes and Consequences. Journal of Political Economy, 93,(6): 1155—1177.

Dess, G. G., & Robinson, R. B. 1984. Measuring organizational performance in the absence of objective measures: The case of the privately-held firm and conglomerate business unit. Strategic Management Journal, 5,(3): 265—273.

Dill W R. Environment as an influence on managerial autonomy. Administrative Science Quarterly, 1958,2,(4): 409—443.

Gelter, M. 2009. The Dark Side of Shareholder Influence: Managerial Autonomy and Stakeholder Orientation in Comparative Corporate Governance. Harvard International Law Journal, 50,(1): 129—194.

Hambrick, D. 2007. Upper Echelons Theory: An Update. The Academy of Management Review ARCHIVE, 32,(2): 334—343.

Harper, D. A. 2008. Towards a theory of entrepreneurial teams. Journal of Business Venturing, 23,(6): 613—626.

Jensen, M. C., & Meckling, W. H. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3,(4): 305—360.

Kamm, J. B., Shuman, J. C., Seeger, J. A., & Nurick, A. J. 1990. Entrepreneurial Teams in New Venture Creation: A Research Agenda. Entrepreneurship: Theory & Practice, 14,(4): 7—17.

Macneil, I. 1978. Contracts: adjustment of long-term economic relations under classical, neoclassical and relational contract law. Northwestern University Law Review, 72: 854—905.

Penrose, E. 1959. The Theory of the Growth of the Firm. New York: Oxford University Press In.

Poppo, L., & Zenger, T. 2002. Do Formal Contracts and Relational Governance Function as Substitutes or Complements? Strategic Management Journal, 23,(8): 707.

Sandberg, W. R., & Hofer, C. W. 1987. Improving new venture performance: The role of strategy, industry structure, and the entrepreneur. Journal of Business Venturing, 2,(1): 5—28.

Schjoedt, L., & Kraus, S. 2009. Entrepreneurial teams: definition and performance factors. Management Research Review, 32,(6): 513—524.

Teece, D. J. 1986. Profiting from technological innovation: Implications for integration, collaboration, licensing and public policy. Research Policy, 15,(6): 285—305.

Ucbasaran, D., Lockett, A., Wright, M., & Westhead, P. 2003. Entrepreneurial Founder Teams: Factors Associated with Member Entry and Exit. Entrepreneurship Theory and Practice, 28,(2): 107—128.

Vlaar, P. W. L., Van den Bosch, F. A. J., & Volberda, H. W. 2006. Coping with Problems of Understanding in Interorganizational Relationships: Using Formalization as a Means to Make Sense, Vol. 27: 1617—1638.

Zaheer, A., & Venkatraman, N. 1995. Relational Governance as an Interorganizational Strategy: An Empirical Test of the Role of Trust in Economic Exchange. Strategic Management Journal, 16,(5): 373—392.

Zahra, S. A., Neubaum, D. O., & El-Hagrassey, G. M. 2002. Competitive Analysis and New Venture Performance: Understanding the Impact of Strategic Uncertainty and Venture Origin. Entrepreneurship Theory and Practice, 27,(1): 1—28.

陈忠卫, 雷红生.创业团队内冲突、企业家精神与公司绩效关系. 经济管理, 2008,(15).

哈佛商业评论编辑部.中国企业领导决策类型调查. 哈佛商业评论(中文版).2002,(9).

徐莉萍, 辛宇, 陈工孟. 股权集中度和股权制衡及其对公司经营绩效的影响. 经济研究,2006,(1).

仲理峰,时勘.家族企业高层管理者胜任特征模型. 心理学报,2004,(1).

朱红军,汪辉. 股权制衡可以改善公司治理吗?——宏智科技股份有限公司控制权之争的案例研究. 管理世界, 2004,(10).

朱仁宏, 曾楚宏,代吉林.创业团队研究述评与展望. 外国经济与管理,2012, (11).

朱仁宏, 代吉林, 曾楚宏.创业团队演化与治理:基于人力资本理论的解释. 学术研究,2013, (10).

猜你喜欢

邯郸学院学报(2022年4期)2023-01-04 21:36:49

云南社会科学(2019年2期)2019-03-03 02:26:16

价值工程(2018年14期)2018-05-03 04:09:18

老友(2017年7期)2017-08-22 02:36:34

戏友(2017年1期)2017-06-19 19:33:43

西藏艺术研究(2017年4期)2017-05-07 06:30:07

中华诗词(2017年9期)2017-04-18 14:04:37

中国机电工业(2016年7期)2016-12-28 08:55:50

公民与法治(2016年5期)2016-05-17 04:09:49

当代教育论坛(2014年2期)2014-11-10 02:43:44