浙江省金融发展与碳排放关系的实证研究

2014-08-30 11:42:52黎文勇

江科学术研究 2014年4期

黎文勇

(广西师范大学 经济管理学院,广西 桂林 541006)

浙江省金融发展与碳排放关系的实证研究

黎文勇

(广西师范大学 经济管理学院,广西 桂林 541006)

低碳经济的实质是在低能耗、低污染、低排放的基础上实现经济发展,而发展金融拉动经济增长被证明是推动低碳经济实现的重要途径之一。浙江作为我国经济大省,一方面面临着碳减排压力,另一方面则有着发展金融的新机遇。如何借助发展金融的契机实现碳减排成为亟待解决的问题。鉴于此,通过考察浙江金融发展尤其是金融效率和金融相关比率与碳排放的关系,发现碳排放自身不仅具有自我激励机制,且与金融发展具有长期协整关系。

金融发展;碳排放;VAR模型

近年来,全球气候变暖使温室气体尤其是碳排放成为全球关注的焦点,为了应对气候变化,世界大部分国家达成共识并相继签署了《联合国气候变化框架公约》和《京都议定书》。中国作为碳排放大国,中国承诺到2020年全国单位国内生产总值二氧化碳排放量比2005年下降40%至45%,要想实现这一目标,发展低碳经济已经成为必然选择。低碳经济的目标是在低碳排放水平下实现经济的快速增长,而发展金融既可以促进经济增长,也可以间接地降低碳排放,因而很有必要厘清金融发展和碳排放之间的关系。对金融发展情况与碳排放之间的相互作用进行深入剖析,然后提出相应的对策措施,为我国实施相应的一系列有利于碳减排的金融政策具有重要意义。本文试图构造VAR模型并深入研究分析浙江省金融发展深度和金融效率对碳排放的动态影响过程,为浙江省,甚至为国家实施碳减排的金融政策提供理论参考。

一、文献回顾

碳排放研究一直是学者关注的焦点,也得出许多研究结论。从研究方向来看,目前关于碳排放的研究主要集中在两个方面:一是碳排放与经济增长关系的研究;二是碳排放影响因素的研究。

关于经济增长与碳排放之间关系的研究以环境库兹涅曲线(EKC)最为经典。其中,环境库兹涅茨曲线是美国经济学家Grossman和Kureger提出的,它主要表达的是环境质量指标与经济增长之间不是存在单纯的正负相关的线性关系,而是呈现倒U形的曲线关系[1]。许多学者对EKC所表现的环境污染与经济增长之间的倒U型假说关系进行了验证。例如Galeottia和 Lanza(2005)认为存在 CO2的 Kuznets曲线,即简写为CKC[2];Marzio Galeotti et.al.(2006)对CKC进行了稳健性检验,发现OECD国家存在CKC[3];Lean和Smyth(2010)对东盟五国二氧化碳排放、电力消费与产出之间关系的研究,结果表明存在东盟国家CKC曲线[4]。国内学者也根据我国实际情况进行EKC检验,例如刘扬、陈劭锋(2009)基于IPAT方程,发现存在碳排放强度、人均碳排放和碳排放总量三个倒U型曲线[5];许广月和宋德勇建立面板数据模型进行分析,得到了中国及东、中部存在EKC曲线,西部不存在EKC曲线的结论[6];梁红玉(2010)运用面板单位根和协整检验方法,研究中国碳排放EKC曲线的存在性,并对达到人均碳排放拐点的时间进行分析[7]。

关于碳排放影响因素方面的研究则主要集中在经济发展方式、能源使用效率、人口态势、消费模式、能源结构、能源强度、技术以及产业结构等方面。例如,苏方林,宋帮英,侯晓博(2010)对比性建立广西碳排放量及影响因素间关系的实证模型,研究表明广西碳排放量对经济增长状况和产业结构的冲击反应十分敏感[8];林伯强等(2009)利用对数平均迪氏分解法(LMDI)和STIRPA模型分析得出,产业结构和能源消费结构都对二氧化碳排放有显著影响,特别是能源强度中的工业能源强度[9];Liang等基于投入产出分析,考察了人口规模、城市化水平、技术进步对我国碳排放的影响[10];赵冠伟等(2010)实证研究了人口和经济的增长是影响碳排放量增长的主要因素,而能源强度的下降可以抑制碳排放量的增长[11]。

虽然环境库兹涅茨理论为我国研究碳排放提供了理论基础,但是库兹涅茨曲线研究本身也存在问题,这是因为选择的不同的对象和衡量指标会造成不同的碳排放库兹涅茨曲线形态。事实上,在大力倡导低碳经济的背景下,通过发展金融来实现碳减排压力是浙江省面临的一个必然选择。这是因为金融体系可以克服信息偏在和分散流动性风险提高资金配置效率,从而将资本配置到边际生产率更高的项目上[12-14]。此外发达的金融部门可以降低借贷成本,促进在能源效率部门的投资水平,并降低能源消耗。鉴于此,本文利用浙江省1994-2012年相关的金融数据和碳排放数据建立VAR模型来考察金融发展和碳排放之间的动态关系,从而为浙江省碳减排提供建议参考。

二、指标选取、数据来源及碳排放量计算

(一)变量的选取

在度量金融发展深度时,本文采用了Goldsmith提出的金融相关比率(FIR),即金融资产总额与GDP的比率[15];金融效率(jrxl)的测量指标则借鉴周国富(2007)设计的评价宏观金融效率的指标体系,用贷款总额与存款总额的比值来衡量金融体系将储蓄转化为投资的效率。

(二)数据来源及说明

本文从《浙江统计年鉴》、《中国能源统计年鉴》选取并整理了浙江省1994-2012年原油消费总量、煤炭消费量、能源消费总量、人均GDP、人均GDP指数(上年=100)、贷款总额以及存款总额等相关数据。为了消除通货膨胀的影响,对人均GDP以2000年为基期进行了平减处理。由于数据可得性,计算碳排放量时没有考虑天然气消费量带来的影响。此外,为了消除异方差,对金融相关比率(FIR)、金融效率(JRXL)、碳排放量(TPF)取对数,并记为LNFIR、LNJRXL、LNTPF。

(三)碳排放量的计算

碳排放(TPF)根据IPCC[16]计算指南,通过浙江的能源消费总量、煤炭消费总量、石油消费总量和能源碳排放系数,碳排放系数采用朱永彬,王铮等[17]根据IEA2005中1980—2005年各能源品种的消费量及其对应的碳排放量数据进行线性拟合,得出煤、石油的碳排放系数相对于各能源品种的碳排放系数,分别为1.0052,0.753。第i年的能源消费的碳排放量计算公式如式(1):

式中,Ai是第i年碳排放量,E是第i年的能源消费总量,qij是第i年j能源消费量在能源消费总量中的百分比,cj是j能源碳排放系数。

三、浙江金融发展与碳排放的实证分析

(一)构建模型

1980年 Sims提出向量自回归模型(vector autoregressive model)。这种模型采用多方程联立的形式,它不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后值进行回归,从而估计全部内生变量的动态关系。本文构造的非限制VAR(p)模型可以表示为:

其中,Yt=,即3阶时间序列的列向量,α是3阶常数项列向量,βi是 3×3阶参数矩阵,εt为3阶随机误差列向量。

(二)实证检验及结果

本文先对模型稳定性进行检验,并利用赤池信息量准则确定最大滞后阶数为2阶,然后进行ADF单位根检验、Johansen协整检验和Granger因果检验,最后利用脉冲响应分析研究金融发展与碳排放的动态关系。

1.ADF单位根检验

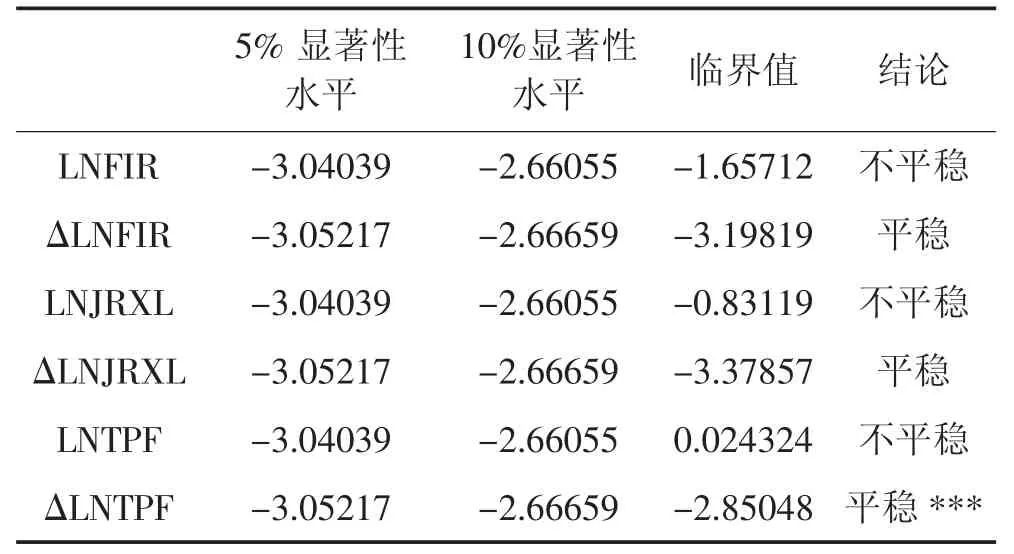

表1 ADF单位根检验结果

从表1看出,原时间序列 LNFIR、LNJRXL、LNTPF的ADF检验值均大于各自在5%和10%显著水平下的临界值,所以原时间序列是不平稳的。但是对原序列经过一阶差分后,在相应的显著性水平下,其ADF值分别小于其相应的临界值,因而一阶差分后的序列是平稳序列,说明金融效率、金融相关比率、碳排放量取对数后都是一阶单整的,并且金融效率、金融相关比率、碳排放量之间可能存在长期的协整关系。

2.Johansen协整检验

表2 Johansen协整检验结果

表2是Johansen协整检验的结果,我们从不存在协整关系的零假设开始逐步进行检验,发现它们之间至少存在两个协整关系,即迹统计量都大于5%临界值水平,充分说明浙江金融发展与碳排放量存在一种长期均衡稳定的关系。虽然我们通过Johansen协整检验确定了金融发展与碳排放存在长期协整关系,但没有明确指出它们之间因果关系的方向。为此,我们需要进一步进行格兰杰因果关系检验。

3.Granger因果检验

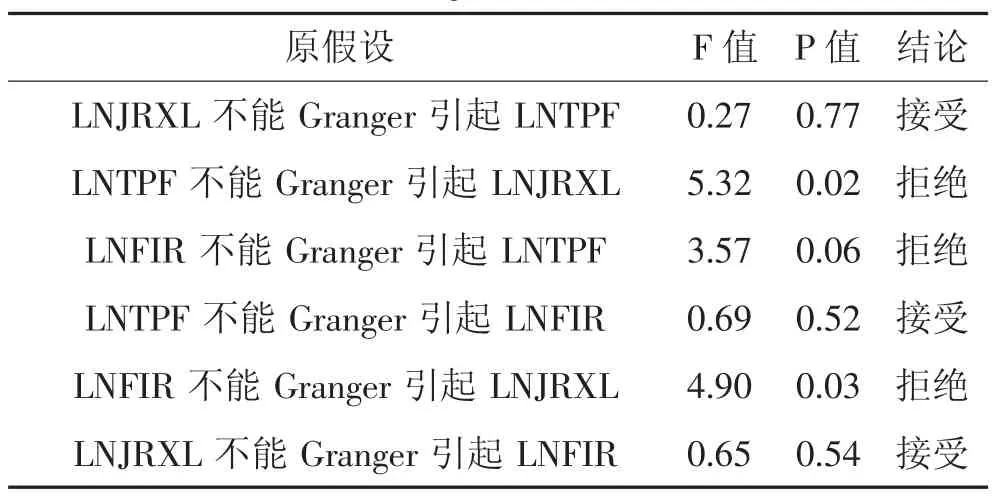

表3 Granger因果检验结果

表3是给定10%显著水平下的Granger因果检验结果,从中可以看出,LNTPF与LNJRXL、LNFIR与LNTPF、LNFIR与LNJRXL均为单向的格兰杰因果关系。具体如下:

第一,碳排放是金融效率的单向Granger原因,这可能主要是由于碳排放量增加或减少会影响着政策制定者对金融投资的调控,从而影响下一轮碳排放量。

第二,金融相关比率是碳排放的单向Granger原因,即发展金融可以减少碳排量,这主要是由于金融发展作为一种低碳经济,通过发展金融可以促进产业结构升级,从而以低排放量促进经济增长。

第三,金融相关比率是金融效率的单向Granger原因,即金融相关率高低影响着金融效率水平。浙江金融发展水平在我国是较发达的,这主要表现在其金融资产总额较大,而当金融资产总额达到一定程度后相应提高金融效率水平。

(三)脉冲响应函数和方差分解

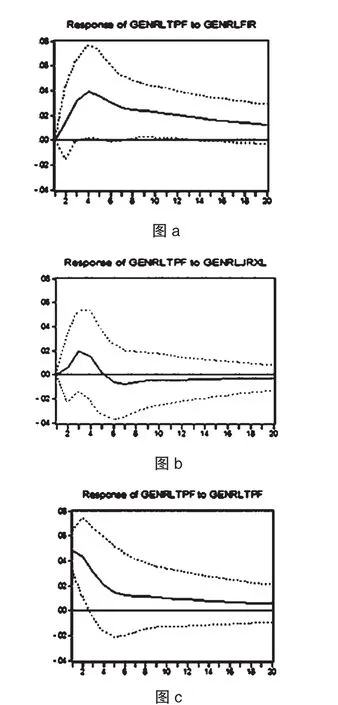

1.脉冲响应函数。向量自回归模型主要功能是考察分析当模型受到随机变量的冲击之后,整个系统发生的动态影响。图1中横轴表示20年的响应函数追踪期,纵轴表示碳排放量对各影响因素的响应度,图中实线系为响应函数的计算值,虚线系为响应函数值加、减两倍标准差置信区间。

第一,在给浙江金融相关比率一个标准差扰动冲击之后,碳排放首先在第1期为0,接着迅速上升到第4期的最高值0.0392,之后第5期开始至第20期一直呈下降趋势,但均为正。总体上浙江金融相关比率的扰动冲击会对碳排放量产生正响应。这也说明浙江金融相关比率越高,浙江的碳排放就越多,即金融发展深度会增加碳排量。

第二,在给浙江省金融效率一个标准差扰动冲击之后,碳排放从开始的0迅速上升到最高值的第3期0.0196,之后从第3期开始呈下降波动趋势,到第6期之后开始变为负值并持续至第20期。总体上浙江金融效率对碳排放的冲击效果由正转为负,这说明浙江金融发展效率对浙江碳减排作用效果明显,即金融发展效率对碳排放产生显著的抑制作用,其作用效果可以在第六期期后观察到。因此,可以通过经济金融化促进碳减排任务的实现。

第三,在给碳排放一个标准差扰动冲击之后,浙江碳排放自身从开始的0.0478开始向下波动并持续至20期,即碳排放对其自身的冲击响应显著为正。这说明碳排放上有自我激励的性质,说明人们的消费理念和生活方式的选择对碳排放量产生重要影响,可以通过灌输低碳思想和理念转变人们高碳的生活方式来降低区域碳排放水平[16]。

2.方差分解。从下面表4可以看出,首先来自与碳排放自身的贡献率,但是这种贡献度总体呈下降趋势,从第1期的100%一直持续下降到第20期的38.37%;其次,浙江金融效率水平解释碳排放的预测方差分解的贡献度最小,浙江金融效率的贡献率由1期的0%逐渐上升到2期的0.72%,之后从第2期后迅速上升到最高值第4期的7.26%,然后从第5期开始至20期基本维持在5%左右;最后,浙江金融相关比率首先从第1期的0%上升到第2期4.85%,接着从第3期开始上快速升到到第5期的38%,之后持续缓慢增长到第20期的56.27%,总体上呈上升趋势,说明浙江金融发展深度可以很好地解释浙江碳排放问题。

图1 碳排放对金融相关比率、金融效率的脉冲响应

四、结论

本文通过计算浙江碳排放量并建立VAR模型,研究了浙江金融发展与碳排放之间的动态影响过程,得出以下结论:

表4 金融相关比率、金融效率对碳排放的预测方差分解

第一,从模型基本检验结果来看,浙江金融发展深度、金融效率和碳排放量具有协整关系,说明他们之间具有长期的均衡关系。此外,浙江碳排放是浙江金融效率的单向Granger原因;浙江金融相关比率是浙江碳排放的单向Granger原因;而浙江金融相关比率则是金融效率的单向Granger原因。

第二,从方差分解结果来看,首先,浙江碳减排具有自我激励性质,即浙江可以通过引导人们树立环保意识,转变消费理念和生活方式来实现浙江碳减排;其次,金融发展深度对碳排放的解释程度较大,说明提高浙江金融发展深度水平有助于抑制浙江碳排放量;最后,浙江金融效率水平对金融浙江碳排放的解释程度较小,这可能是由于金融效率水平对碳减排的影响具有时滞性导致的,同样不能忽视金融效率的作用。

第三,从脉冲响应结果可以看出,浙江金融发展状况影响着浙江碳减排效果,而碳排放也会反过来影响金融发展深度,这说明碳排放的减少可以在一定时期内促进金融发展深度的提高。

[1]GROSSMAN G M,KRUEUER A B.Economic growth and the environment[J].Quarterly Journal of Economics,1995,110(2):353-377.

[2]Galeottia,M.and Lanza A.Desperately Seeking Environmental Kuznets [J].Environmental Modelling&Software,2005,20(11).

[3]Marzio Galeotti et.al.Reassessing the Environmental Kuznets Curve forCO2 Emissions:A Robustness Exercise [J].Ecological Economics,2006,57(1).

[4]Lean,H.H.,andSmyth,R.CO2Emission,ElectricityConsumption and Output in ASEAN[J].Applied Energy,2010,(8):1858-1864.

[5]刘扬,陈劭锋.基于IPAT方程的典型发达国家经济增长与碳排放关系研究[J].生态经济,2009(11).

[6]许广月,宋德勇.中国碳排放环境库兹涅茨曲线的实证研究——基于省域面板数据[J].中国工业经济,2010,(5):38-47.

[7]梁红玉.二氧化碳与中国经济增长的关系研究[J].中国集体经济,2010(10):20-21.

[8]苏方林,宋帮英,侯晓博.广西碳排放量与影响因素关系的VAR实证分析[J].西南民族大学学报,2010(9).

[9]林伯强,蒋竺均.中国二氧化碳的环境库兹涅兹曲线预测及影响因素分析[J].管理世界,2009(4):27-36.

[10]Liang Qiaomei,Fan Ying,Wei Yiming Multiregional input output model for regional energy requirements and CO2 emissions in China[J].Energy Policy,2007,35(3):1685-1700.

[11]赵冠伟,陈健飞,崔海山,等.1992—2007年广州市能源消费碳排放研究[J].资源与产业,2010,12(6):179-184.

[12]Greenwood J,Jovanovie B Financial Development,Growth,and the Distribution of Income [J].Journal of Political Economy,1990,98(5):1076 -1107.

[13]Beneivenga V R, Smith B D.Financial Intermediation and Endogenous Growth[J]Review of Economic Studies,1991,58(2):195 -209.

[14]Greenwood J,Smith B.Financial Markets in Development and the Development of Financial Markets [J].Journal of Economic Dynamics and Control,1997,21(1):145-181.

[15]Goldsmith R.Financial Structure and Development[M].New Haven:Yale University Press,1969.

[16]顾洪梅,何彬.中国省域金融发展与碳排放研究[J].中国人口、资源与环境,2012(2).

(责任编辑:朱 斌)

An Empirical Study of the Relationship between Financial Development and Carbon Emissions in Zhejiang Province

LI Wen-yong

(School of Economic Management,Guangxi Normal University,Guilin 541006,China)

The core of Low Carbon economy is to achieve economic development with low energy consumption,low pollution and low emission.To promote economic development with financial development is proven to be an important way to realize low carbon economy.As China’s large economic province,Zhejiang encounters pressure to decrease carbon emission as well as the opportunity to develop financial sectors.How to achieve lower carbon emission with financial development becomes an imminent problem.Therefore,according to the relations between carbon emission and financial efficiency relative ratio,carbon emission not only has the mechanism of self-stimulation,but also has a long term coordinated relation with financial development.

financial development;carbon emissions;VAR model

F830.6

A

123(2014)04-0067-05

2014-06-01

黎文⒙(1989-),男,广西梧州人,广西师范大学,硕士。研究方向:区Ⅱ碳排放,区Ⅱ经济金融发展。

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

煤气与热力(2021年6期)2021-07-28 07:21:40

高师理科学刊(2020年2期)2020-11-26 06:01:08

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

——《2013年中国机动车污染防治年报》(第Ⅱ部分)

环境与可持续发展(2014年1期)2014-08-14 03:48:20

电力工程技术(2014年1期)2014-03-20 14:19:09

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

首都经济贸易大学学报(2011年1期)2011-03-25 11:36:38