机构投资者对盈余管理的影响研究

2014-08-08 02:12:28裘丽娅谢明夏

河北地质大学学报 2014年1期

裘丽娅,谢明夏

(安徽财经大学 会计学院,安徽 蚌埠 233041)

机构投资者对盈余管理的影响研究

裘丽娅,谢明夏

(安徽财经大学 会计学院,安徽 蚌埠 233041)

机构投资者作为证券市场的主要力量,其参与上市公司治理并对上市公司盈余管理的影响作用引起了理论界和实务界的关注。选取了我国沪深两市A股市场上市公司2008年—2011年的数据作为研究对象,实证考察了机构投资者整体及不同类型机构投资者对上市公司盈余管理的影响。研究结果发现我国机构投资者整体在一定程度上约束了不同方向的盈余管理行为,在众多类型的机构投资者中,证券投资基金对盈余管理的影响作用对于其它类型的机构投资者相对显著。

机构投资者;盈余管理;公司治理

一、 引言

近年来,机构投资者在我国发展迅速,已经成为了证券市场的主要力量。在我国,机构投资者主要是指金融市场上从事证券投资的法人机构,主要包括证券投资基金、保险公司、社保基金、QFII(合格境外机构投资者)、信托公司、券商、企业年金、银行等①。1998年3月,第一只封闭式基金的成立引入了真正意义上具有专业优势的机构投资者,此后,随着3类企业资金和保险公司资金入市,中国开放式基金的成立,机构投资者的类型及基金的投资风格也趋于多样化。相对于个人投资者,机构投资者一般具有投资管理专业化、投资结构组合化、投资行为规范化等特点。无疑与一些中小股东相比,机构投资者在投资中具有一定的专业优势,机构投资者也不再只是局限于简单地买卖股票赚取利差,他们正积极地参与到公司治理中来。2006年证监会公布的《中国上市公司治理准则》第11条规定:“机构投资者应在公司董事任选、经营者激励与监督、重大事项决策等方面发挥作用”。机构投资者参与上市公司治理并对管理当局行为的影响作用已经逐渐显现。随着相关法律法规的不断完善以及机构投资者自身的不断壮大,机构投资者已经开始关注并影响着公司的盈余管理行为,对这一现象,已经有很多学者进行了研究,但研究结论不尽一致。

在机构投资者对盈余管理存在抑制作用方面,Klein(2002)指出有效的公司治理机制对管理层的盈余管理行为有一定的约束作用,肖星和王琨(2005)等学者发现机构投资者能够通过有效的公司治理机制在一定程度上约束上市公司的盈余管理行为。程书强(2006)以2000年—2003年我国A股市场的上市公司为样本,从机构投资者与上市公司信息关系的视角出发,实证分析发现机构投资者的持股比例与抑制通过操纵应计利润的盈余管理行为的有效程度成正相关关系。高雷和张杰等(2008)以2003年—2005年的上市公司的数据进行实证分析也得到了类似的结论。Liu和Peng(2006)发现应计利润质量与长期机构投资者持股比例正相关,与短期机构投资者持股比例负相关。黄谦(2009)以2004年—2007年的数据为研究对象,实证发现了机构持股比例与盈余管理之间的倒U型关系,且倒U型的拐点为6%。杜瑞(2011)在其博士论文中以沪深两市上市公司2004年—2006年的数据为研究对象通过实证研究也得到了倒U型关系的结论。在机构投资者对盈余管理不存在抑制作用方面,平湖和李菁(2000)认为证券投资基金采用“高位接盘”、“倒仓”等手段来谋求利益,因而存在着严重的机会主义行为,不能抑制上市公司的盈余管理行为。邓可斌和唐小艳(2010)以我国上市公司2004年—2008年的数据为样本通过实证分析得出国内机构投资者持股比例与盈余管理正相关的结论,即不但不能制约上市公司的盈余管理行为,甚至会促进管理层的盈余管理行为。唐洋(2011)以我国沪深两市上市公司2007年和2008年两年的数据为研究样本通过实证研究发现机构投资者持股比例与不同方向的盈余管理均正相关,即机构投资者并不能有效抑制上市公司的盈余管理行为。通过上述分析发现学术界对于机构投资者对管理层的盈余管理行为是否具有抑制作用并没有完全一致的结论。

二、 研究设计

(一) 理论分析与假设提出

国内外许多文献认为机构投资者具有规模化、专业化和独立中介的特征,能够对上市公司盈余管理有一定的抑制作用,发挥机构治理的作用。我国上市公司产权多为国有产权,并普遍存在“一股独大”的情况,机构投资者持股可以起到平衡股权结构的作用,减少由第二类委托代理问题导致的盈余管理行为。但是,Hribar和Nichols(2007)认为上市公司正向盈余管理和负向盈余管理的动机、程度不同,如果仅考虑上市公司的盈余管理程度,不考虑其方向,将会得出错误的结论。因此,本文提出以下假设1:

H1a:机构投资者整体持股比例与正向盈余管理负相关。

H1b:机构投资者整体持股比例与负向盈余管理正相关。

机构投资者持有的股份在我国上市公司股东中占比越来越大,且机构投资者持股对减少小股东“搭便车”的行为有一定的积极作用。研究表明,当持股比例足够大时,机构投资者即有意愿和能力参与上市公司的公司治理。由于机构投资者自身的特点,在对上市公司进行分析和判断时可以充分发挥机构的专业知识优势,从而能全面评估被投资企业。另外,我国机构投资者的种类较多,且同属一种类型的机构投资者的投资风格、投资理念等较为类似,当同一类型机构投资者持股增加,其能形成一个具有共同利益取向的整体,并形成一个合力对公司经营决策进行干预或施加影响。综上,某一类型的机构投资者持股比例越大,则该类型机构投资者越能左右所持股份公司管理层的决策,对于上市公司的盈余管理行为,机构投资者出于自身的专业素养,有理由相信其能够有效制约上市公司的盈余管理行为。因此,提出以下假设2:

H2a:持股比例最大的一类机构投资者的持股比例与正向盈余管理负相关。

H2b:持股比例最大的一类机构投资者的持股比例与负向盈余管理正相关。

现有对于机构投资者的研究很多都忽略了不同类型之间的差异,将各种类型的机构投资者作为一个整体来研究其对上市公司盈余管理程度的影响。但是,由于不同类型机构投资者的持股偏好、投资理念、行为方式、资金来源、资产性质、投资实力、风险承受能力等存在差异,如保险公司和社保基金风险承受能力较低,所以这两种类型的机构投资者倾向于为获取稳定但较低的收益而将投资分散化。而为获取较高收益且投资较集中的往往是证券投资基金、QFII、证券公司这一类有较高风险承受能力的机构投资者。因此,对于管理层的盈余管理行为不同类型的机构态度不甚一致。本文按照RESSET数据库的划分方法将我国机构投资者划分为:证券投资基金、QFII、券商、保险公司、社保基金、企业年金、信托公司、财务公司。因此,提出以下假设3:

H3:不同类型的机构投资者持股比例对上市公司盈余管理的影响程度不同。

(二) 样本选择与数据来源

本文选取我国沪深两市A股上市公司2008年—2011年4年的混合截面数据,剔除金融保险类、全部ST及*ST类、当年新上市的样本,剔除机构投资者持股为零的样本,剔除资产负债比大于1、重要数据缺失的样本后,得到总样本容量为6 563个,其中正向盈余管理组(DAC+组)样本3 177个,负向盈余管理组(DAC-组)样本3 386个。为排除极端值的影响,本文对DAC、INS、lns等变量按照1%和99%分位进行了Winsorize的处理。本文研究的数据主要来源于RESSET数据库,采用STATA 12.0软件进行数据整理和分析。

(三) 模型选择与构建

1.盈余管理程度的计量

在盈余管理程度的测度中,综合现有的文献,主要有应计利润法、具体项目法和分布检测法3种测度方法。其中,应计利润法的研究相对比较成熟,应用较为广泛,并且得到了大量权威实证研究的支撑。夏立军曾经用分年度分行业估计并采用总应计利润作为因变量估计特征参数的截面JONES模型来揭示公司的盈余管理程度,并得到了较好的效果。因此,本文借鉴夏立军的研究,亦采用修正的截面JONES模型来计量盈余管理程度,修正的截面JONES模型表示如下:

(1)

其中,α0、α1和α2从下式中估计得到:

(2)

其中:

(3)

在上述式子中,NDAi,t表示样本i第t期的非可操纵应计利润,Ai,t-1表示样本i第t-1期的资产总额,ΔREVi,t表示样本i第t期与第t-1期的主营业务收入的差额,ΔRECi,t表示样本i第t期与第t-1期的应收账款的差额,PPEi,t表示样本I 第t期的固定资产价值,TAi,t表示样本I第t期的总体应计利润,Netlni,t表示样本i在t期的净利润,CFOi,t表示样本i在t期的经营活动产生的现金流量净额。

会计盈余由两部分构成,即经营现金流量部分和应计利润的部分,盈余管理变量可以用可操纵性应计利润(即总应计利润与非可操纵性应计利润之差)来测量,即:

(4)

2.模型构建

为验证上述假设,分别建立多元回归模型:

(1)模型1a

DAC+=α0+α1INS+α2lns+α3roa+α4lev+α5top10+α6CA+α7year1+α8year2+α9year3+ε

(2)模型1b

DAC-=β0+β1INS+β2lnsize+β3roa+β4lev+β5top10+β6CA+β7year1+β8year2+β9year3+ε

(3)模型2a

DAC+=α0+α1MAX+α2lns+α3roa+α4lev+α5top10+α6CA+α7year1+α8year2+α9year3+ε

(4)模型2b

DAC-=β0+β1MAX+β2lns+β3roa+β4lev+β5top10+β6CA+β7year1+β8year2+β9year3+ε

(5)模型3a

DAC+=α0+α1ΣINSH+α2lns+α3roa+α4lev+α5top10+α6CA+α7year1+α8year2+α9year3+ε

(6)模型3b

DAC-=β0+β1ΣINSH+β2lns+β3roa+β4lev+β5top10+β6CA+β7year1+β8year2+β9year3+ε

其中,DAC+、DAC-分别是公司正向和负向操纵性应计利润。INS是机构投资者整体持股比例。INSH是各类型机构投资者持股比例,fdh表示证券投资基金持股比例,sec表示券商持股比例,qfii表示QFII持股比例,ins表示保险公司持股比例,soc表示社保持股比例,ent表示企业年金持股比例,tru表示信托公司持股比例,fin表示财务公司持股比例。MAX表示持股比例最大的一类机构投资者的持股比例,即MAX={fdh,sec, qfii, ins, soc, ent, tru, fin}。控制变量的说明如下:lns为总资产的自然对数,roa为公司资产净利率,lev为资产负债率,top10为前十大股东持股比例,CA为现金资产比,由经营活动产生的现金流量净额与期末总资产的比率计算确定。如果样本属于2008年,则year1=1,否则为0。如果样本属于2009年,则year2=1,否则为0。如果样本属于2010年,则year3=1,否则为0。

由于盈余管理程度需要分年度分行业测度,本文根据证监会颁布的《上市公司行业分类指引》对整个样本进行了划分,并对行业内样本量较小的相近行业进行了合并处理。表1是因变量盈余管理程度的描述性统计。从表1可以看出,全样本的盈余管理程度均值接近0,表明数据样本很好的得到了拟合。DAC的最小值为-0.35,最大值为0.44,表明我国上市公司同时存在向上和向下的盈余管理。同时,正向盈余管理程度大于负向盈余管理的程度,说明我国上市公司调增当期业绩的程度要大于调减当期业绩的程度。

表1 盈余管理的描述性统计

样本组NMeanStd.Dev.MinMaxDAC65630.00398470.1157426-0.34821310.4384965DAC+31770.08716920.09323070.00006320.4384965DAC-3386-0.07406520.0722925-0.3482131-0.0000202

三、 实证结果与分析

(一) 变量相关性分析

本文利用Pearson检验方法对自变量的相关性进行检验发现,各变量的相关系数均小于0.5,相关系数比较小,说明自变量之间的相关程度较小。变量的方差膨胀因子(VIF值)都不大于2.1,因此可以认为变量之间的相关性不会对多元线性回归产生重大影响。

(二) 模型实证检验

1.假设1的检验

如前文所述,机构投资者作为公司的股东,相对于个人投资者,有专业的投资人才,具备信息优势及丰富的投资经验,有参与上市公司治理、规范公司管理层盈余管理行为的意愿和动力,是公司治理机制中重要的外部治理机制。为了对假设1进行验证,即验证机构投资者的持股比例之与上市公司盈余管理相关,本文选择有机构投资者持股的上市公司,用模型1对其持股和上市公司盈余管理进行相关性和回归分析,回归结果见表2。

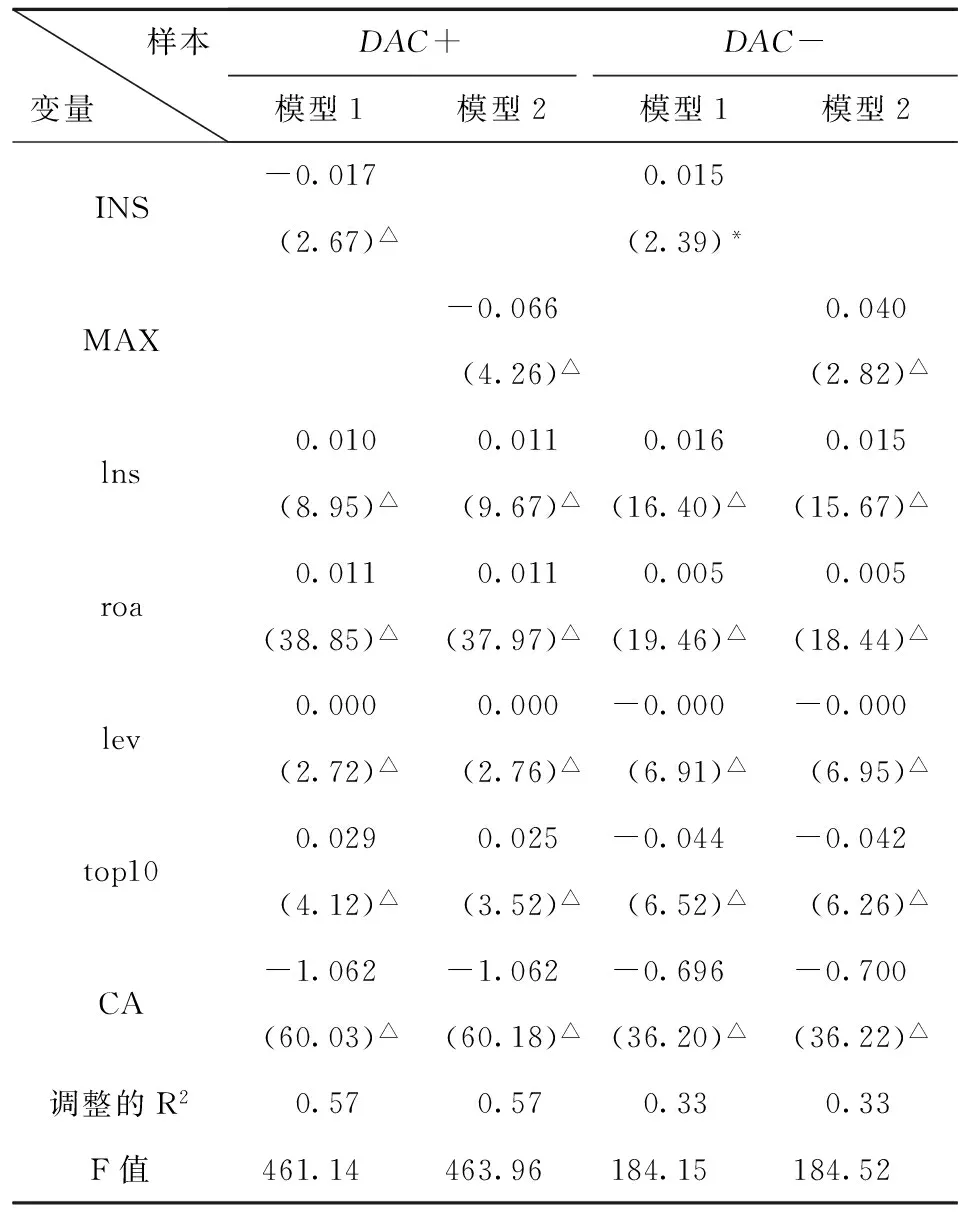

表2 模型1和模型2的回归结果

样本变量DAC+DAC-模型1模型2模型1模型2INSMAXlnsroalevtop10CA调整的R2F值-0.0170.015(2.67)△(2.39)*-0.0660.040(4.26)△(2.82)△0.0100.0110.0160.015(8.95)△(9.67)△(16.40)△(15.67)△0.0110.0110.0050.005(38.85)△(37.97)△(19.46)△(18.44)△0.0000.000-0.000-0.000(2.72)△(2.76)△(6.91)△(6.95)△0.0290.025-0.044-0.042(4.12)△(3.52)△(6.52)△(6.26)△-1.062-1.062-0.696-0.700(60.03)△(60.18)△(36.20)△(36.22)△0.570.570.330.33461.14463.96184.15184.52

注:括号内是t值,* 表示在p<0.05的水平下显著; △ 表示在p<0.01的水平下显著,下表同。

从表2的回归结果可以看出,调整的R2值较大,模型1的拟合效果较好。在DAC+组中,INS的回归系数为-0.017且在1%的置信水平下显著,即表明模型1a的显著为负。DAC-组中,INS的回归系数为0.015且在5%的置信水平下显著,即表明模型1b的显著为正。该结果支持了假设1。从回归系数的符号来看,INS在DAC+组的估计系数为负,在DAC-组的估计系数为正,表明机构投资者总体持股对上市公司盈余管理有一定的抑制作用,但是INS的回归系数无论在DAC+组还是DAC-组都不大,表明机构投资者持股比例增加时,其所能影响的无论正向还是负向的盈余管理程度都不大,很大程度上是因为我国上市公司普遍存在“一股独大”的现象,且国有产权的性质限制了机构投资者的治理效应。roa的估计系数显著为正,lev在DAC+组估计系数显著为正,在DAC-组显著为负,与薄仙慧和吴联生(2009)的结论一致。回归结果还显示,资产规模、前10大股东持股比例、现金资产比与盈余管理也存在显著的相关关系。

2.假设2的检验

在有机构投资者持股的上市公司中,同一类型机构股东在参与上市公司治理的过程中,往往因投资理念、投资风格、行为方式等方面具有相同的特点而表现出行动的一致性,所以持股比例最大的一类型机构股东一般有一定的发言权,并有能力和意愿参与到上市公司的治理中来,且相对于持股比例小的一类机构股东,应当更加积极地关心与重视管理层的盈余管理行为。为了验证持股比例最大的一类型机构投资对盈余管理的影响,即对假设2进行验证,本文选择有机构投资者持股的上市公司,采用模型2对持股比例最大的一类型机构投资者与上市公司盈余管理相关性和回归性进行分析,结果见表2。

从表2可以看出,调整的R2值较大,模型2的拟合效果较好。在DAC+组中,MAX的回归系数为-0.066且在1%的置信水平下显著,即表明模型2a的α1显著为负。DAC-组中,MAX的回归系数为0.04且在1%的置信水平下显著,即表明模型2b的β1显著为正。从以上分析可以看出持股比例最大的一类型机构投资者持股比例与盈余管理程度存在显著的相关关系,因此,可以得出“持股比例最大的一类机构投资者持股比例越大,DAC的值越大,其越能抑制上市公司的盈余管理行为”,该结果支持了假设2。

3.假设3的检验

在前面对假设1和假设2的研究中,机构投资者对盈余管理的影响是将上市公司的机构股东是作为一个整体来研究的。然而,不同类型的机构投资者之间存在较大的差异,为了深入地分析机构投资者对盈余管理的影响,下面采用模型3对假设3进行检验,即验证不同类型的机构投资者对上市公司的盈余管理影响机理是否不同,回归结果见表3。

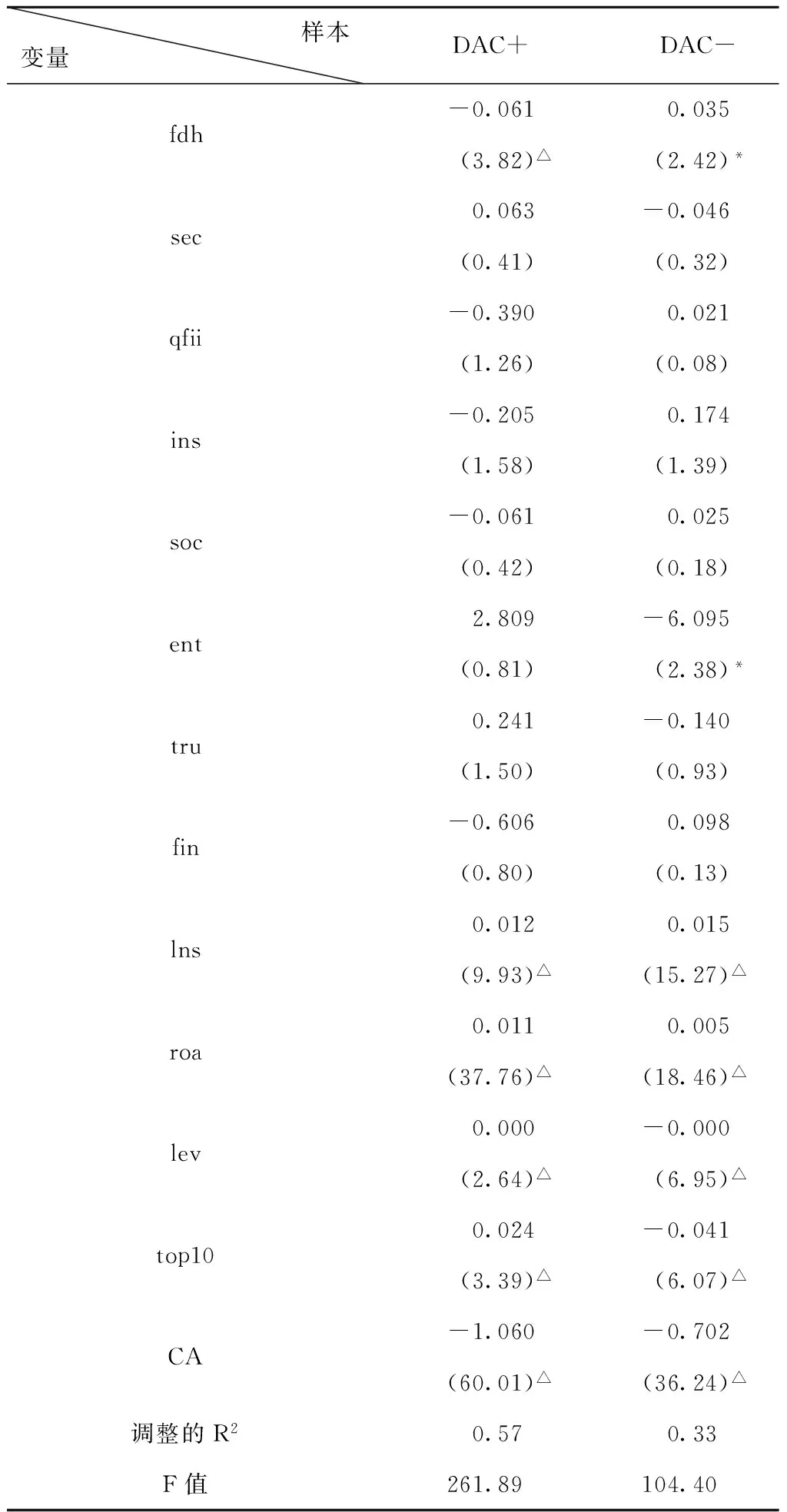

表3 模型3的回归结果

变量样本DAC+DAC-fdhsecqfiiinssocenttrufinlnsroalevtop10CA调整的R2F值-0.0610.035(3.82)△(2.42)*0.063-0.046(0.41)(0.32)-0.3900.021(1.26)(0.08)-0.2050.174(1.58)(1.39)-0.0610.025(0.42)(0.18)2.809-6.095(0.81)(2.38)*0.241-0.140(1.50)(0.93)-0.6060.098(0.80)(0.13)0.0120.015(9.93)△(15.27)△0.0110.005(37.76)△(18.46)△0.000-0.000(2.64)△(6.95)△0.024-0.041(3.39)△(6.07)△-1.060-0.702(60.01)△(36.24)△0.570.33261.89104.40

从表3可以看出,不同类型的机构投资者与上市公司盈余管理之间的回归系数和显著程度差异都较大,表明不同类型机构投资者对上市公司盈余管理的影响差异较大。另外,证券投资基金无论是与正向盈余管理还是与负向盈余管理都是显著相关的,且回归系数与表2中持股比例最大的一类型机构投资者的回归系数相近,这也说明了证券投资基金普遍是上市公司持股机构投资者中持股最多的一个类型,并且证券投资基金也可能是对上市公司盈余管理影响最大的一个机构类型,因为证券投资基金作为机构投资者中的主力军,其持股数量和持股规模都远远超过其他类型的机构投资者,加上偏好“高风险、高回报”的投资策略,使得证券投资基金更有实力和动力参与公司治理,关注管理层的盈余管理行为。其它类型的机构投资者回归系数明显不符合线性回归的要求,反映其它类型的机构投资者与上市公司盈余管理之间并不存在显著的相关关系。

四、结论

从以上实证分析可以得出下列结论:(1)机构投资者作为公司治理的外部治理机制,机构投资者总体持股能抑制上市公司的盈余管理行为,上市公司引进机构投资者持股有助于促进上市公司治理的改善,从而抑制操纵行为。(2)不同类型的机构投资者对上市公司盈余管理的影响不同,而证券投资基金作为机构投资者中当仁不让的老大,相对于其它类型的机构投资者,更有实力和意愿参与公司治理,因此,在抑制上市公司盈余管理方面的作用也较显著。我国政府在加大股权改革的同时,应该大力发展机构投资者。

注 释:

① 来自WIND数据库对机构投资者的分类方法。

〔1〕 KLEIN A.Audit Committee,Board of Director Characteristics and Earnings Management[J].JournalofAccountingandEconomics,2002,33(3):375-400.

〔2〕 肖星,王琨.证券投资基金:投资者还是投机者?[J].世界经济,2005(8):73-79.

〔3〕 程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9): 129-136.

〔4〕 高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72.

〔5〕 LIU L Y,PENG E Y.Institutional Ownership Composition and Accruals Quality[Z].SSRN Working Paper,2006.

〔6〕 黄谦.中国证券市场机构投资者与上市公司盈余管理关联性的研究[J].当代经济科学,2009(7):108-115.

〔7〕 杜瑞.机构投资者持股特征与盈余管理的关系研究[D].大连:大连理工大学,2011.

〔8〕 平湖,李菁.基金黑幕关于基金行为的研究报告解析[J].财经,2000(10):10-22.

〔9〕 邓可斌,唐小艳.机构投资者真的有助于降低盈余管理吗?——来自中国上市公司混合与平衡面板数据的证据[J].产业经济研究, 2010(5):71-78.

〔10〕 唐洋,郭静洁,田玉兰.盈余管理与机构投资者持股的实证研究[J].天津商业大学学报,2011,31(1): 33-37.

〔11〕 HRIBAR P,CRAIG NICHOLS D. The use of unsigned earnings quality measures in tests of earnings management[J].JournalofAccountingResearch,2007,45(5):1017-1053.

〔12〕 薄仙慧,吴联生. 国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-90.

(责任编辑 杜 敏)

A Study on the Effect of Institutional Investors on Earnings Management

QIU Li-ya, XIE Ming-xia

(Anhui University of Finance & Economics, Bengbu, Anhui 233041)

As a major force in the securities market, institutional investors’ participation in the governance of listed companies and their influence on earnings management cause a theoretical and practical attention. This paper researches the effect of different types of institutional investors on earnings management in listed companies by empirical regression with the sample of listed companies in the 2008 to 2011 from Shanghai and Shenzhen A-share market. The results show that overall institutional investors constrain the behavior of earnings management in different directions to some extent. Compared with other types of institutional investors, securities investment fund’s influence on earnings management is relatively significant.

institutional investors; earnings management; corporate governance

2013-12-25

安徽省教育厅省级质量工程教学研究项目“基于职业判断能力的会计实验教学研究”(2012jyxm242)。

裘丽娅(1963—),女,上海人,安徽财经大学会计学院教授,主要研究方向为会计理论与方法。

F275.2

A

1007-6875(2014)01-0088-06

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

中国注册会计师(2021年9期)2021-10-14 07:13:54

证券市场红周刊(2021年34期)2021-08-30 04:39:16

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

中国外汇(2019年10期)2019-08-27 01:58:00

中国外汇(2019年7期)2019-07-13 05:45:04

红土地(2016年7期)2016-02-27 15:05:54

中国卫生(2014年7期)2014-11-10 02:33:04

对外经贸(2014年5期)2014-02-27 13:55:56