民用建筑设备全寿命周期环境成本分析与评估研究

2014-08-04 06:09,,

浙江理工大学学报(自然科学版) 2014年10期

, ,

(浙江理工大学, a. 基建处; b. 建筑工程学院, 杭州 310018)

建筑设备指安装在建筑物内为人们居住、生活、工作提供便利、舒适、安全等条件的设备的总称,主要包括建筑给排水系统、通风空调系统、电气照明系统、消防安保系统、供热供燃系统以及电梯系统等[1]。就民用建筑项目而言,建筑设备是其重要组成部分,其类型、结构、规格等直接影响到建筑物的平立面布局、综合造价与建筑物品质,在建筑设计、施工与管理中扮演者越来越重要的角色。同时,与土建、装饰装修等专业工程不同,建筑设备不仅包含于建设项目寿命周期内,其本身也存在一个使用寿命周期。两种寿命周期交织、叠加在一起,使得对建筑设备的分析与评价变得尤为困难。

可持续发展作为一个具有战略意义的思想和运动,已经被全世界广泛接受,并成为当今包括生态、资源、环境、经济、社会等学科的最重要的前沿领域之一。民用建筑设备全寿命周期环境成本的分析与评估是绿色设计、绿色施工、绿色建造等新型可持续建造技术的基础,对我国建筑业绿色、可持续发展的战略目标的达成具有关键的作用。在科学发展观的指导下,分析与研究民用建筑设备的全寿命周期环境成本,对实现建筑行业绿色设计、绿色施工、绿色制造等可持续发展运动具有重要的意义。本文在明确民用建筑设备环境成本的基本概念和内容的基础上,分析了民用建筑设备环境成本分析与评估的特点,构建了民用建筑设备环境成本评估模型,并就其参数计算做出了相关讨论。

一、民用建筑设备全寿命周期环境成本概述

可持续发展注重效率与公平两个方面的同时、均衡发展,其发展的前提条件可以简述为:当前的发展不能以损害未来世代持续发展的资源基础[2]。在可持续发展相关理论体系中,环境成本是评价社会经济发展与环境保护之间是否协调发展的关键指标。它不但能够分析、计算与揭露环境成本本身,还可以评价环境成本投入的经济效益与环保效果,对可持续发展战略的实施具有重要的战略意义。基于此,在工业化、城市化浪潮席卷中国的当今,分析与评估就民用建筑设备环境成本,优化民用建筑设备采购决策对达成科学发展观指导下的我国建筑行业可持续发展目标十分重要。

所谓环境成本,是指在生产活动中,某种物品从资源开采、生产、运输、使用、回收乃至处理过程中,解决环境污染与生态破坏所需要的全部费用[3]。从内容上看,环境成本主要由两部分组成:自然资源耗减成本或者环境质量降级成本,以及环境保护相关成本。因此,可以给民用建筑设备的全寿命周期环境成本下如下定义:是民用建筑设备在整个寿命周期内对环境的潜在和显在的不利影响,包括环境资源消耗费用、维护环境质量水平的投入和环境损失成本等。通过环境成本,可以比较功能一致而类型不同的建筑设备,进而设计、选择与使用对环境的不利影响小、产生的环境效应大的建筑设备,实现绿色设计、绿色建造的战略目标。

从民用建筑设备环境成本的定义中可以看出,民用建筑设备环境成本涵盖建筑设备的制造、使用、回收处理等全寿命周期内的所有成本,由直接成本和间接成本构成,具体有:

a) 污染物控制成本,如污水处理成本、固体废弃物控制成本等;

b) 废料处理成本,如制造垃圾填埋与焚烧成本等;

c) 环境管理成本,如环境管理系统建造、运营维护成本,环保相关人员的培训成本等;

d) 环境税赋成本,如触犯环保相关法律法规所导致的罚款、罚金等;

e) 环境修复成本,如健康损害成本,环境损失成本等;

f) 运营能耗成本,如运行能源成本(需扣除使用新能源而获得的奖励或者税务减免)等。

二、民用建筑设备全寿命周期环境成本的影响因素

民用建筑设备环境成本包含若干成本要素。在这些成本要素中,部分可以定量计量或者评价,亦有部分难以计量或者不能定量评价。具体说来,民用建筑设备环境成本主要受到以下因素影响。

a) 环境污染范围和具体形态。民用建筑设备环境成本与环境污染范围,以及具体环境污染形态相关。一般来说,环境范围越大,环境成本基本要素越多,其不可定量因素也越多。例如,不同污水处理方式所需的能源、资源消耗不尽相同,因此,其环境成本数量、构成方式不一定会相同。

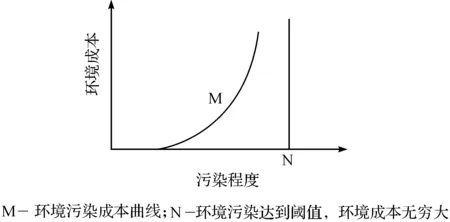

b) 环境污染程度。一般说来,环境污染成本与环境污染程度之间的关系如图1所示[3]。由图1看出,自然环境存在一个自净能力阈值,当环境污染程度低于环境自净力能阈值时,由于环境能自行恢复,不需要花费额外的环境成本;当环境污染程度超过环境本身的自我净化能力时,要恢复环境,人类必须支付环境治理费用,即环境成本。同时,还可以看出,环境污染程度存在临界状态,如图1中的N点。当环境污染程度达到N点时,环境成本趋于无穷,说明因环境污染所造成的环境损失将不可逆转,环境已无法恢复。

图1 环境成本与污染程度曲线

c) 环境自我净化能力及污染治理手段。一般来说,环境对某种污染的自净能力越大,其环境成本越小;某种环境污染治理技术越先进,污染治理成本越低,则环境成本越低。

d) 环境保护政策。在可持续发展思潮席卷全球的情况下,世界各国纷纷出台相关环境保护法律法规与措施政策,对企业相关环境污染行为予以指导和规范。一般来说,秉承“谁污染、谁治理”的理念,政策法规要求污染排放者承担公共环境保护与修复费用,即环境成本。环境保护政策越严格,民用建筑设备制造、使用、回收处理所需支付的环境成本越高。

e) 环境管理水平。环境管理是指人类为了协调人与环境之间的关系,利用管理相关方法和手段对环境损害行为进行管理与规制,进而达到既满足人类需求,又不超出环境允许极限的目标的一切措施的总称。有效的环境管理可以提升环境质量,降低环境污染程度,提高环境治理效率,并最终降低环境成本。

三、民用建筑设备全寿命周期环境成本分析与评估方法

对环境成本分析与评估的研究与实践在我国开展的较早,例如,我国先后多次开展全国性的环境污染或者生态损失评估工作。同时,环境成本评估方法与形式也呈多样化,常见的有:直接市场法、替代性市场法、意愿调查评估法等[4]。

已有的实践经验与研究成果为民用建筑设备全寿命周期环境成本分析与评估提供了方法与范式借鉴。但是,传统的评估方法与已有研究成果主要包括两种类型:区域性或者全国性的调查研究,以及特别针对特大型建设项目的环境成本评估。这两种类型的评估涉及的生态当量大,环境影响效果明显,一般可以通过实际调查与实地调研等传统手段来获取模型所需要的数据。对民用建筑设备而言,其寿命周期环境负荷评估的跨度大、地域广,且所涉及的生态当量小,环境影响效果不明显。因此,原有研究成果与评价模型难以直接应用。

根据民用建筑设备全寿命周期各个过程的环境成本,可以将民用建筑设备全寿命周期环境成本构建为一个二元组结构模型,即

LCEC={Q|EC}

(1)

式(1)中:LECE为民用建筑设备全寿命周期环境成本,Q为该寿命周期过程中所有子过程的集合,Q={Pi|i=1,2,3,4},Pi为寿命周期工程中的第i个子过程,EC为各个子过程之间产生的环境成本。

具体说来,民用建筑设备全寿命周期环境成本可以由以下公式计算得到:

(2)

式(2)中,ELi为第i种环境负荷量;UECi为第i种环境负荷的单位成本;i为环境污染种类。民用建筑设备全寿命周期中不同过程的环境负荷量ELi可由生命周期清单分析(life cycle inventor, LCI)得出。生命周期清单分析是指分析民用建筑设备全寿命周期内从生产原料开采提炼、产品制造、运输销售、运营维护、回收处理等全过程的能源与资源需求、污染排放情况以及对环境的危害等情况[5]。目前,市面上已经存在多种环境负荷量生命周期清单分析软件系统。

同时,关于某种环境负荷的单位成本UECi,目前主流的评估方法主要有如下两种[3]:

a) 最佳控制成本法。即把采用最佳策略控制或消减某种环境影响因素对环境的影响的机会成本,看做该种环境负荷的单位成本。例如,将在其他地方采用最佳策略控制、消减或者捕获1 t CO2所花费的成本看成是某种民用建筑设备全寿命周期中所排放的CO2所造成的环境损失的单位成本(即影子价格)。具体可以参考Fankhauser[6]对温室气体机会成本的估算。

b) 环境负荷与损失函数关系法[7]。该方法的原理是利用统计数据建立某一地区总环境负荷与总环境损失之间的关系模型,然后利用该模型计算出每增加单位环境负荷而增加的环境损失量边际值。这种方法的优点是准确便捷,能够方便地计算出不同污染排放当量情况下单位环境负荷的边际成本;缺点是需要大量的统计数据,以及能够精确反映相关规律的模型。

四、结 语

民用建筑设备全寿命周期环境成本的分析与评估是绿色设计、绿色施工、绿色建造等新型可持续建造技术的基础,对我国建筑业绿色、可持续发展战略目标的达成具有关键的作用。通过分析与研究可以发现,借助相关评估模型与分析方法,包含建筑设备从制造到回收处理等全寿命周期内所有成本的民用建筑设备全寿命周期环境成本可以被系统地分析与评估;同时,受环境污染类型、程度、环境管理水平、基础数据积累等多种因素的影响,其分析与评估的模型与方法亦非一成不变。因此,在建设项目规划设计、民用建筑设备选型等实践过程中,必须因地制宜,合理调整其评价模型与评估方法,尽可能得到科学合理的评估结果来辅助决策。

参考文献:

[1] 王青山, 王 丽. 建筑设备[M]. 北京: 机械工业出版社, 2009.

[2] 张慧芳, 王 晔. 待机资源配置: 可持续发展的中心议题[J]. 科学经济社会, 2007, 25(1): 32-40.

[3] 林万祥, 肖 序. 环境成本管理论[M]. 北京: 中国财政经济出版社, 2006.

[4] 王金南. 环境经济学[M]. 北京: 清华大学出版社, 1994.

[5] 王寿兵, 杨建新, 胡 聃. 生命周期评价方法及其进展[J]. 上海环境科学, 1998, 17(1): 7-10.

[6] Fankhauser S. The social costs of greenhouse gas emissions: an expected value approach[J]. The Energy Journal, 1994, 15(2): 157-184.

[7] 王寿兵, 王祥荣. 工业产品生命周期环境成本评估方法初探[J]. 上海环境科学, 2002, 21(12): 742-744.

猜你喜欢

资源节约与环保(2022年8期)2022-09-20

中老年保健(2021年8期)2021-12-02

建材发展导向(2021年7期)2021-07-16

湖北农机化(2020年4期)2020-07-24

作文评点报·低幼版(2020年3期)2020-02-12

华人时刊(2018年17期)2018-12-07

奥秘(2017年12期)2017-07-04

筑路机械与施工机械化(2014年5期)2014-03-01

筑路机械与施工机械化(2014年3期)2014-03-01

筑路机械与施工机械化(2014年2期)2014-03-01