伊利:虚惊一场

2014-07-30 11:30李韵

中国工业评论 2014年11期

李韵

无论是低温奶、常温酸奶还是进口奶并不足以撼动伊利,何况伊利也是这三种奶品的积极参与者及布局者,常温奶风波对伊利而言,或许只是虚惊一场。

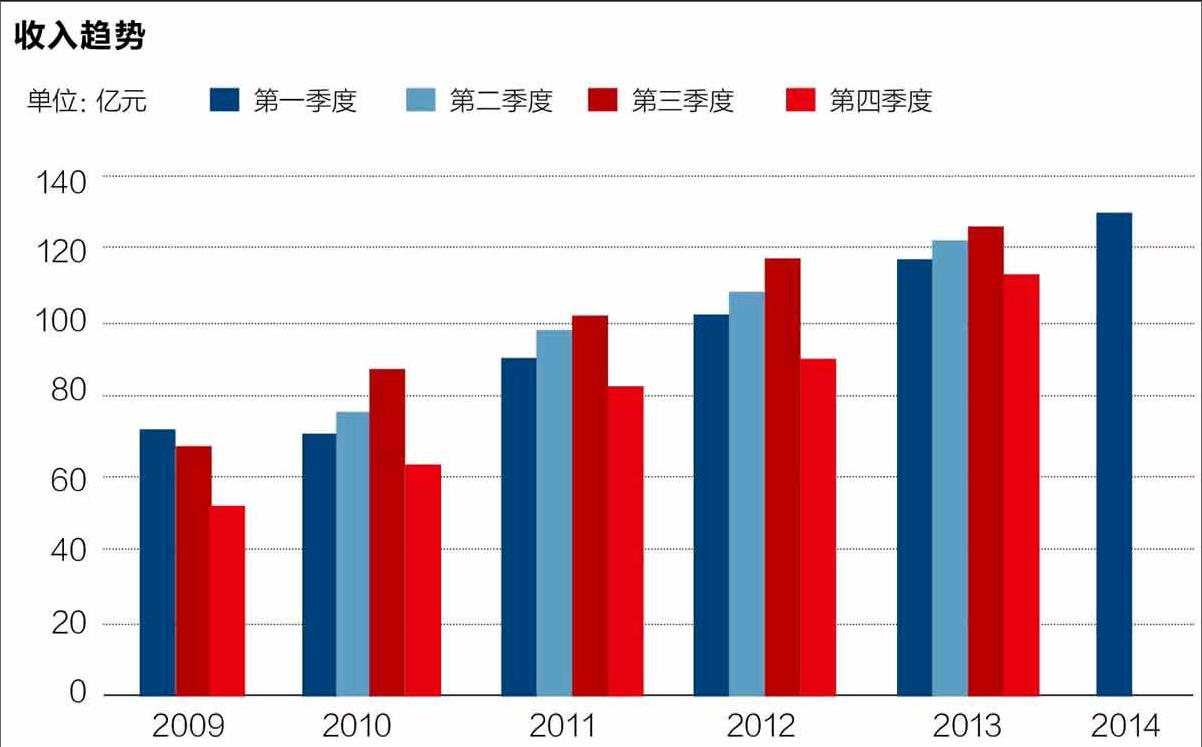

仅一天时间,乳业巨头伊利的市值就蒸发了53.73亿元。

背后的原因很简单。国家食品药品监督管理总局日前公布了133家企业接受婴幼儿配方乳粉生产许可审查的结果,其中82家顺利通过,51家则因各种原因“落榜”,伊利旗下四家子公司“落榜”。

尽管伊利迅速作出回应,称这是“外界对伊利生产运营情况不熟悉所引起的误解。”但似乎市场并不买账,尤其是6月3日,光大证券一位分析师发布了一份题为《伊利将遭遇低温奶、常温酸奶和进口奶的全面冲击》的研究报告,更加重了业内对伊利的看空。

报告中指出,伊利股份的常温奶经营战略将遭遇重大挑战,预计公司在未来5年将面临常温奶增速持续放缓的风险。报告对伊利股份给出了6个月22.7元的目标价格。受此影响,伊利股份股价大跌。

纠结的常温奶

业内对伊利的唱空并非毫无依据。从整个行业来看,常温奶市场占比一直在窄化。

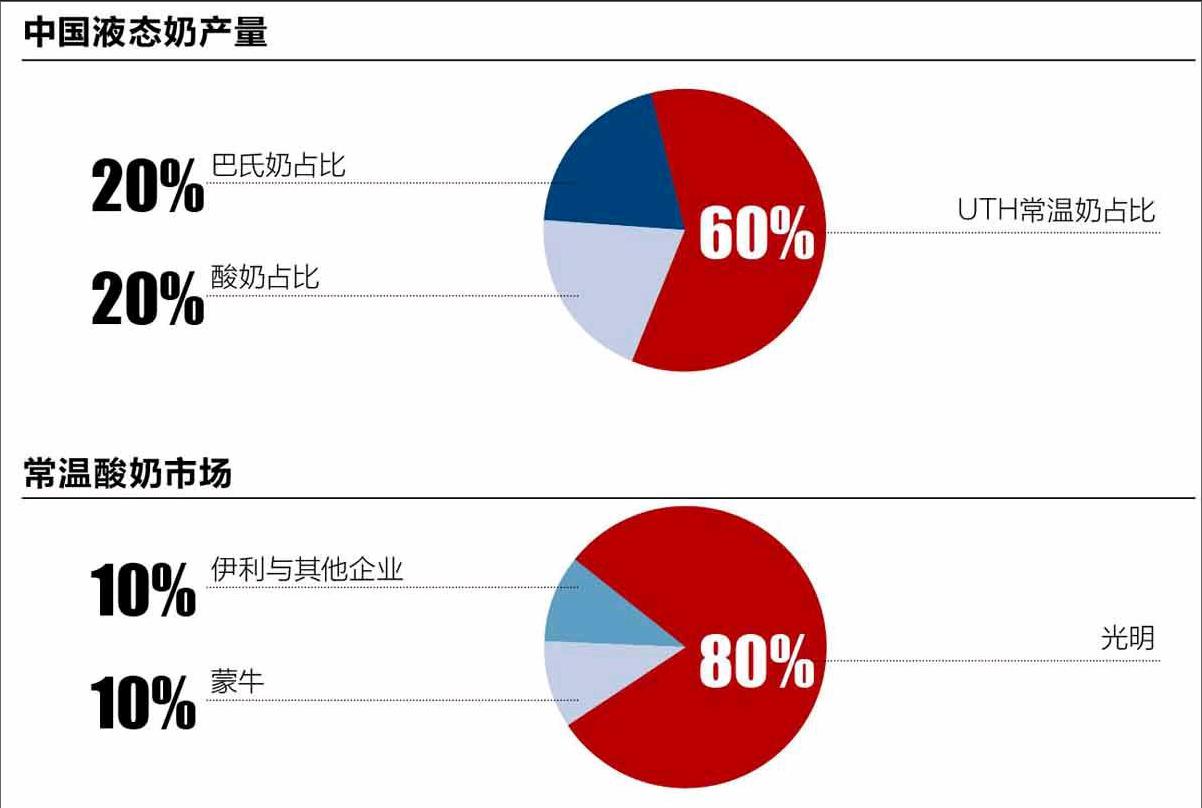

长久以来,国内市场上常温奶和低温奶销售额之比为8∶2,沿海大城市能够达到7∶3。低温奶最大的瓶颈在于冷链运输和销售,沿海不存在冷链问题,低温产品也仅占30%的市场份额。

此外,我国原料市场在北方,消费地在南方,低温产品难以大面积推广,成本过高。另外,低温和常温的消费更多受到消费习惯驱动,所以推广更成为了难题。

但即便如此,2013年,在整个液态奶领域,低温奶的市场规模也已经高达445亿元,占比35%左右。而进入2014年,这个比例被进一步提升。全国范围内,有大概300-400家区域乳企和城市型乳企,依据市场趋势,都不约而同地调整了自己的战略布局,开始聚焦低温鲜奶和酸奶等产品。

其中部分区域龙头乳业公司的低温奶增速更是高达20%,形成了快速增长趋势。毫无疑问,在整个市场需求不变的情况下,低温奶对常温奶的替代性越来越强。

尤其值得一提的是,在这个日益被压缩的市场空间,国内乳企依然没有自己的发言权。2010年,中国奶粉行业因为缺乏战略性企业的原因,全行业价格集体暴涨。外国乳企从这一点开始看到液态奶进入中国的曙光。

正是在这个时间,国内很多专家唱衰中国养牛。最典型的观点是,中国不应该大力发展养牛,而应该全面进口。持此观点的人给出的理由很简单:如果进口100万吨奶粉,那等于进口了100万头牛,等于节省了500万亩耕地。

在这样的理论支撑下,中国地方政府从过去疯狂支持发展奶牛产业,变成了极力反对。其中最为典型的乳业大省河北省,在2010年年度审核的时候,居然彻底没有了奶粉企业。对于外国乳企而言,这是一个入侵中国乳品行业的天赐良机,尤其是在液态奶领域。从2010年到现在,已有近100多个国外品牌液态奶进入了中国试水。

国内乳企中,不乏知名乳品巨头开始与外国乳企建立合作模式。去年11月份,伊利股份发布公告称,与意大利最大乳品生产商斯嘉达公司达成战略合作伙伴关系,双方虽未披露合作细节,但知情人士称,双方合作主要是斯嘉达公司为伊利生产UHT乳制品,伊利希望借此跟国外厂商共同抢占高端UHT进口奶的份额。

在北京普天盛道企业策划有限公司董事长雷永军看来,这不失为一种引虎驱狼之计。外国乳企过去3年在国内主要以贸易为主,他们缺乏最为核心的销售团队,所以都是转给国内经销商运营。而把国外液态奶直接引入中国,1升利乐装牛奶到岸价7元左右。这比国内的便宜不少,一定程度上能够提升国内乳企的成本优势。

乳业专家宋亮对这种观点颇为认同。在他看来,进口奶快速发展有其内在原因,但不意味着未来可以控制中国市场。国内乳企对于本土市场的了解及对市场的反应速度都是国外企业无法企及的。

而且,国内企业加快了海外布局。一方面与国际大型乳品企业合作,将品牌和产品引进来,增强其博弈其他洋奶的能力;另一方面加快海外资源的布局,随着时机成熟,将直接组织海外生产线生产低价、高品质的牛奶,与洋奶竞技。

但同时雷永军也指出,国内乳企需要针对此进行战略上的调整。“进口奶的快速发展确实需要引起重视,因为其瞄准的就是伊利金典、蒙牛特仑苏等高端产品,其低价倾销会给伊利、蒙牛带来影响。”

只是虚惊一场

光大证券分析师对伊利的唱空正是因为液态奶的市场空间被压缩,以及国外乳企的入侵。其在报告中认为,伊利毛利占比达71%的液态奶将遭遇低温奶、常温酸奶和进口奶的持续高成长带来的替代风险,预计公司在未来5年将面临常温奶增速持续放缓的风险。

而作为应对,伊利必将加快战略调整,加大在低温品项上的资本和费用支出,所以预计从2016年开始伊利的盈利能力将持续下滑。

报告中还指出常温酸奶将大幅度替代高端常温奶,推动酸奶品类快速下沉扩张。在光明常温酸奶品牌“莫斯利安”的带动下,行业三大龙头和区域乳业公司如皇氏、晨光、君乐宝将会全面进入这个领域。预计这个窄众市场的规模2014年将达到65亿元,而2015年则接近100亿元,直接压制包括伊利经典、蒙牛特仑苏、儿童奶、舒化奶等在内的常温高端奶的增速,改变行业细分成长方向。

同时,进口液态奶预计2014年将达到30万吨。这些液态奶在电商渠道只求规模不求短期盈利的商业模式下,能够低价快速渗透,并激发全渠道加快布局进口奶。这就将直接摧毁伊利、蒙牛的常温奶盈利模式。另一方面,也将逐步替代国产常温奶,成为整个乳品市场增量的绝对主力,无疑这将对国内乳企更大的打击。

以儿童奶、舒化奶以及常温乳饮料为核心增长方向的伊利,将遭遇低温替代升级、进口奶替代竞争、常温酸奶和低温乳酸菌饮料高成长带来的长期替代风险。伊利要想重构低温竞争力,至少在3~5年内存在不确定性和盈利损伤。

伊利集团执行总裁张剑秋对此给予了直接回应。“各机构对于乳业的发展都有不同的看法,存在一定差异实属正常。”张剑秋表示,常温奶和低温奶早就并存于中国市场。两者适用范围不同,低温奶基本上构不成对常温奶的致命冲击。

作为第一季度头号基金重仓股的伊利股份,昨天也有瑞银证券、中金公司、招商证券、海通证券等机构相继发布研究报告,对其持续看多。

低温和常温之间的竞争,说到底是三个层面的竞争。第一,中国三线以下城市普遍建立家庭冷链;第二,中国三线以下城市普遍有饮用凉冷食物的习惯;第三,企业在三线以下城市有成熟的冷链配备。

雷永军认为,前两个层面是个长期的过程。至于第三种,到现在低温奶的几百家企业都没有这个钱去完成此事。最近几年,低温奶企业阻碍常温奶压制的办法主要是送奶上户。但是大多数企业在经历了体验消费的较快增长之后,最近几年都是下滑的。

对此,包括行业专家及分析师在内的很多业内人士均认为,光大证券的报告观点是站不住脚的,无论是低温奶、常温酸奶还是进口奶在一段时间内并不足以撼动伊利的龙头地位,且伊利也是低温奶、常温酸奶、进口奶的积极参与者及布局者,上述三个领域有望为伊利未来业绩增长作出不同的贡献。

伴随着光明常温酸奶“莫斯利安”在销售上的成功,伊利已推出常温酸奶“安慕希”,蒙牛也推出常温酸奶“纯甄”。此前,伊利股份相关人士曾表示,“安慕希”产品目前供不应求,下半年随着产能投放将会大规模推广,预计伊利常温酸奶在2014年销售有望达到10亿元。endprint

猜你喜欢

中国市场(2022年1期)2022-03-19

中国食品(2022年5期)2022-03-09

销售与市场·渠道版(2016年10期)2016-11-19

销售与市场·管理版(2016年10期)2016-11-19

商界评论(2016年10期)2016-11-01

华人经济(2016年2期)2016-05-12

中老年健康(2016年1期)2016-03-07

爆笑show(2015年3期)2015-05-08

妇女生活(2014年11期)2014-09-10

天津农业科学(2014年4期)2014-05-23

中国工业评论2014年11期