基于层次分析法的ERP实施风险评价模型

2014-07-12 14:49李保林杨丽华李春龙

湖北汽车工业学院学报 2014年1期

李保林,杨丽华,李春龙

(湖北汽车工业学院 经济管理学院,湖北 十堰 442002)

基于层次分析法的ERP实施风险评价模型

李保林,杨丽华,李春龙

(湖北汽车工业学院 经济管理学院,湖北 十堰 442002)

分析了ERP的实施过程,构建了风险评价指标体系,运用AHP层次分析法对ERP实施中的风险进行了量化分析,得到影响ERP实施成功的关键风险因素。通过实例,验证了该方法的有效性。

层次分析法;ERP实施;风险评价

ERP为企业提供了良好的信息化集成解决方案,让企业最大限度地利用现有资源实现效益的最大化。然而,ERP的实施具有较高的难度和风险性。通过对ERP实施流程进行详细分析,找出ERP实施中的关键风险因素,进而建立了基于层次分析法的ERP实施风险评价模型,能够在一定程度上提高ERP实施的成功率,能为国内企业实施ERP提供参考价值和借鉴意义。

1 ERP实施风险分析

1.1 ERP的实施流程

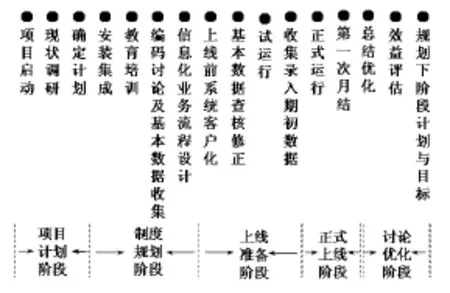

ERP实施分为前期筹备工作和实施2个阶段:在前期筹备工作中主要以企业自己提出工作安排为主,而在实施阶段中以咨询机构或软件公司的实施为主[1]。前期筹备工作流程如图1所示,ERP实施阶段流程如图2所示。

图1 ERP前期筹备工作流程

图2 ERP实施阶段流程

ERP的成功实施通常伴随着企业深刻的组织变革和业务流程重组。在这过程中伴随着一系列的风险,如:企业信息文化的建设;企业组织结构的改革;现代企业制度的建设;部门之间利益的调配;市场营销环境的变化;项目实施控制是否规范;ERP项目效果是否可测评;是否重建设轻维护等方面的风险。这些风险因素对于ERP项目能否成功实施有重要的影响。

1.2 ERP实施风险

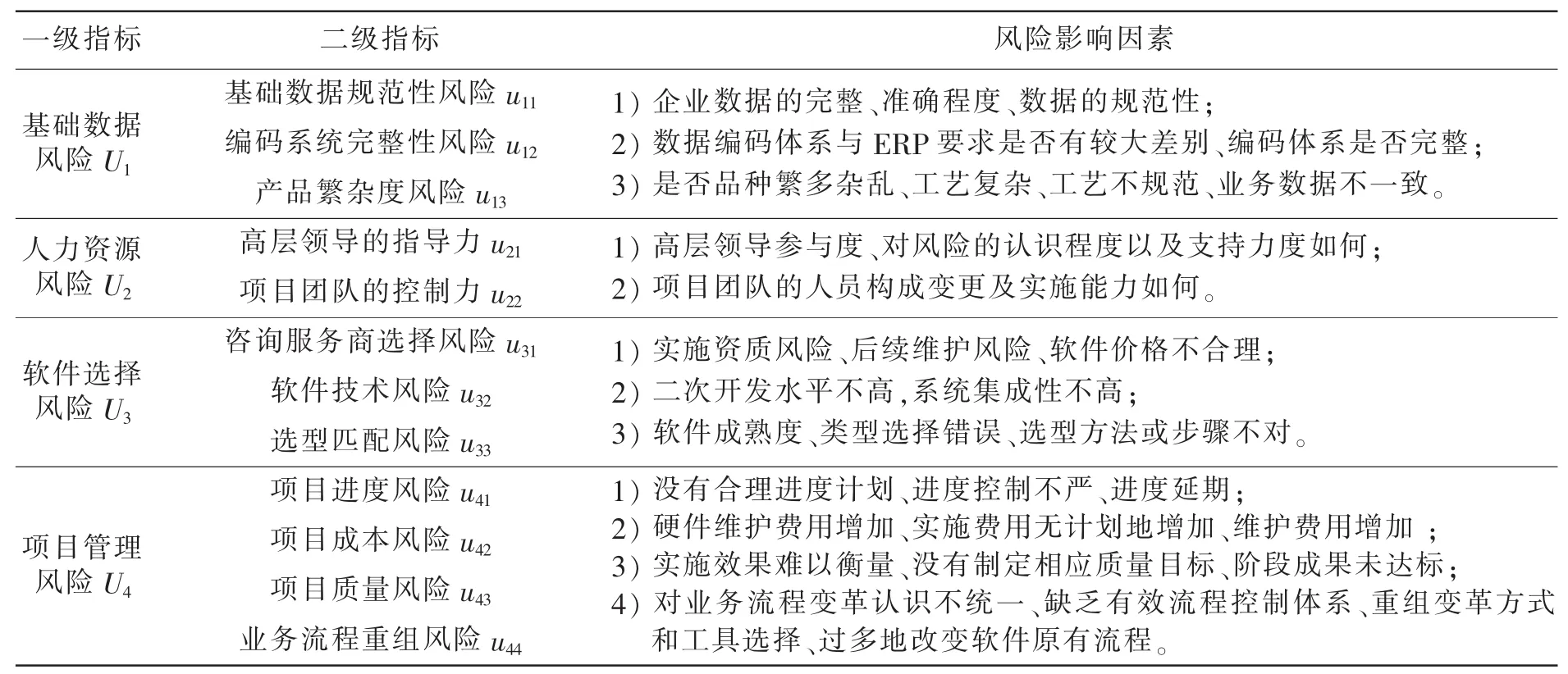

从ERP实施流程来看,企业在实施ERP过程中存在外部风险和内部风险。外部风险是企业赖以生存的外部环境条件所引起的风险,内部风险是企业自身经营管理上的风险[2-4]。具体说来,ERP实施的每一个步骤都存在着潜在风险,故影响ERP实施的因素非常多。为方便分析,暂将ERP实施风险分为基础数据风险、人力资源风险、软件选择风险、项目管理风险4个一级指标,其中每个一级指标还包含具体的二级指标。

1)基础数据风险

由于ERP系统上线前需要大量数据作为启动的基础,因此数据的准确性与完整性显得格外重要。如何保证数据的准确性与完整性是每个企业所面临的巨大问题。ERP实施中对产品的编码也是十分重要的,编码体系的准确、一致和完整性都会影响ERP系统的使用。产品的复杂程度也会对ERP的实施带来风险,产品越复杂,其数据量就越大,数据复杂度就越高。

2)人力资源风险

人力资源的风险首先来自于高层领导对ERP实施支持不足。企业高层支持对于ERP实施的影响之大是国内外学者所共同认可的,支持力度大,企业实施ERP就顺利,支持力度小,就可能实施失败。其次,来自实施团队构建的风险。关键项目实施人员被调动也会给实施带来意想不到的风险,应该把实施团队构建妥当,中途不要变更。

3)软件选择风险

软件选择风险首先来自对咨询服务商选择的风险。ERP实施过程中需要有外部第三方的ERP人员对其ERP的实施过程进行指导,企业要根据自己的实际情况选择合适的服务商。由于某些咨询服务商的商业信用并不可靠,所以就不免存在风险,而少数既有高管理水平又有技术的公司,费用又让不少企业望而却步,于是风险由此产生。其次是二次开发的风险。ERP是一个系统工程,上线周期普遍较长,管理人员会有一些新想法,希望通过二次开发进行一些修改。由于ERP软件是一个集成软件,它联系企业与业务有关的所有数据,如果想要在原有基础上变动修改,比重新制定方案再实施都要耗时费力。最后是软件选型的风险。某些企业在ERP选型中过于贪大求全,而不是因地制宜,从自身实际状况出发选取最合适的,这就很容易出现问题,盲目听信软件供应商的建议,缺少从自身实际情况做出思考与判断。

4)项目实施风险

在整个ERP实施过程中,项目风险是企业要随时关注的,项目的进度、成本、质量都应在企业的掌控之中。项目进度风险包括项目是否有合理的进度计划、是否按照计划实施、进度控制是否严格等;项目质量风险包括项目实施效果的可衡量行、阶段成果能否达到既定目标等。业务流程重组与整合变革的风险在项目风险中也是十分重要的。业务流程重组与变革很有可能触及到原有人员的利益,以致产生抵制情绪与行为,这也将影响ERP的实施。重组后的业务流程要符合企业的实际情况,能够包含其关键性的业务流程,能够使企业更好的发展,否则,就会使企业的生产运营规律遭到破坏,增加企业ERP实施的风险,给企业造成巨大的损失。

2 ERP实施风险评价

层次分析法将研究问题的总目标分为若干较小的目标,通过建立判断矩阵,将因素两两比较,得到权重,再排序,得出最优方案。层次分析法体现了人解决问题的思维,是一种定性与定量分析相结合的综合评价法[5]。

2.1 风险评价指标体系构建

经过上述分析,首先建立如下风险评价指标。如表1所示。

2.2 风险评价权重计算模型

ERP实施风险评价体系的建立,将企业所面临的风险具体化,再通过层次分析法计算出各因素的权重同时对其进行排序,使企业及ERP实施人员能够清楚地了解到风险所在,采取积极措施避免风险的发生。计算过程如下:

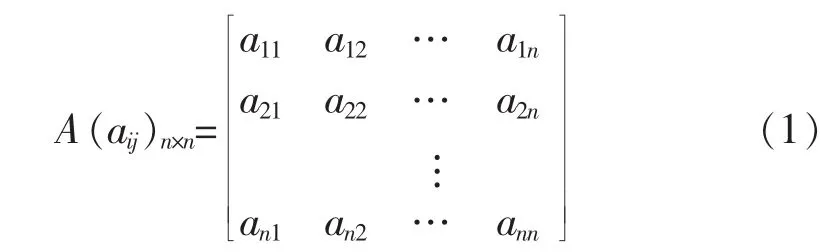

1)构造判断矩阵

根据所建立的ERP实施风险评价体系,构造一系列的判断矩阵。判断矩阵是把同层中与上层因素有关的每个ERP实施风险因素对上层总目标的影响度进行排序。建立n阶的ERP实施风险判断矩阵A(aij)n×n,用aij表示第i个实施风险因素相对于第j个实施风险因素相比较所得的结果,其判断矩阵为

表1 ERP实施风险评价指标体系

对于上层元素而言,下层因素相对重要性比较所得的数值aij,一般用1~9及其倒数的比例标度赋值,其含义如表2所示。

表2 判定矩阵元素取值表

2)层次单排序

在用层次分析法进行评价和决策的时候,需知道本层各个实施风险因素对上层某元素的相对重要度,即权重。利用和积法进行权重的计算。将判断矩阵每一列归一化:

求出上述矩阵各行的和:

将向量W=[W1,W2,…,Wn]归一化,得到其权重:

3)一致性检验

判断矩阵各元素aij是决策者或评价者估计出来的,在元素较多时,各个元素之间的相对重要性可能会出现矛盾,因此需要进行一致性检验。

计算最大特征值:

计算一致性指标:

若判断矩阵完全一致,则λmax=n,CI值为0。当(λmax-n)越大,CI就越大,产生矩阵的一致性就越差。将CI与平均随机一致性指标RI进行比较来检验判断矩阵是否满足一致性。

计算一致性比例:

式中RI如表3所示。

表3 随机一致性指标RI的数值

当CR≤0.1时,认为判断矩阵的一致性是可以被接受的,通过检验,则归一化权向量后,即得单排序的标准权向量;当CR>0.1时,需要重新构造判断矩阵。

4)层次总排序

从上面第1级开始到下面各因素求出各级中关于决策问题的综合重要度,即总体权重,然后把得到的权向量按表4形式排列。

表4 在层次总排序中求综合权重

bij=0表示下层元素Bi与上层元素Ai无关时元素的取值。层次总排序中权向量的计算公式为

求出总排序权重后可以将各个ERP实施风险各个因素进行排序,从而确定其风险影响的大小。

3 ERP实施风险案例分析

以南京某公司为例,建立基于层次分析法的ERP实施风险评价模型。

通过调查与研究,该公司选择了鼎捷集团作为其ERP的供应商与服务商,并选择了易飞ERP系统作为其信息化建设的工具。该公司经过一年的ERP实施,已经初步建立了企业的信息化系统,经过信息化建设和规划阶段,现在已经进入信息化优化阶段,进行系统的进一步优化整合。企业实施ERP的时间表如下:2011年5月ERP实施项目组成立,正式展开工作;8月易飞ERP正式运行;11月电子签核系统运行;2012年CRM系统运行,企业进行ERP系统的整合优化。

1)建立判断矩阵

经过与企业实施顾问的共同探讨,通过求平均值,建立判断矩阵如下:

2)层次单排序计算

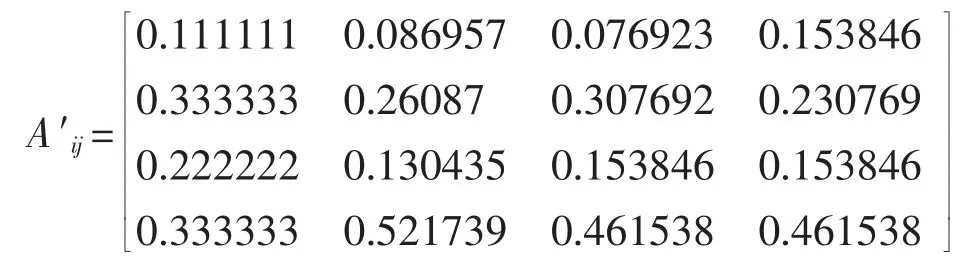

对上述判断矩阵进行列归一后得矩阵:

对上述矩阵进行求和,得到特征向量:

对特征向量w归一化,得到:

此时λmax=4.071224,当n=4时,RI=0.90,所以

通过一致性检验。

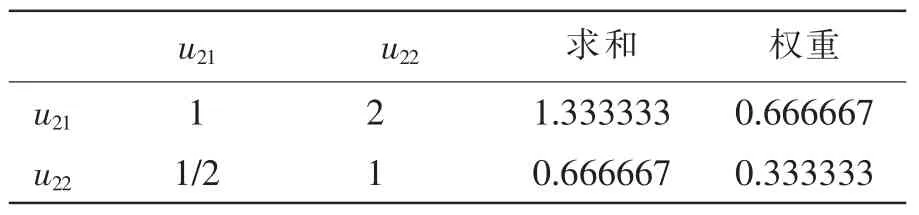

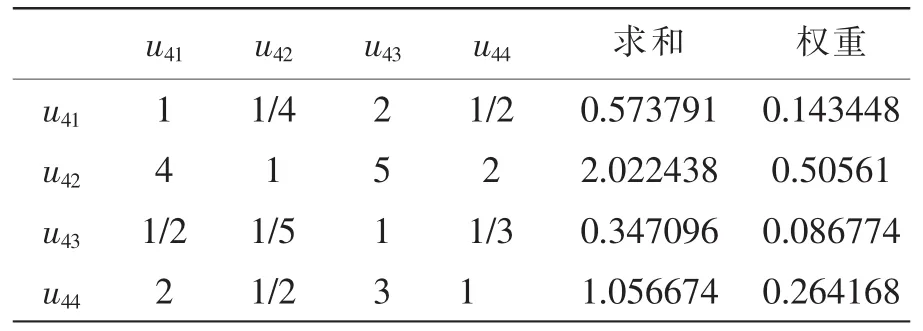

同理,继续计算下层元素的权重并进行一致性检验。表5~8中前面各列为判断矩阵中指标两两比较的值,最后2列为利用和积法求得的层次内权重向量和归一化后的权重向量值。经计算得出,判断矩阵的CR值都小于0.1,所以判断矩阵通过一致性检验。

表5 基础数据风险性评价

表6 人力资源风险性评价

表7 软件选择风险性评价

表8 项目管理风险性评价

3)层次总排序

利用求得的第1层次权重以及第2层次的权重向量,构造得到层次总排序矩阵。第1层次U1~U4的层次单排序权重分别为0.107209、0.283166、0.165087和0.444537。第2层次的权重值如表9所示。利用总排序方法,求出总排序的权重向量。

表9 ERP实施风险性总排序表

4)评价结果分析排序

由表9排序可看出,在本实施案例的评价体系中,最重要的是项目管理风险,其次是人力资源风险,再次是软件选择风险,最后是基础数据风险。而在底层各因素中项目成本风险、高层领导的指导力、业务流程重组风险、选型匹配风险是几个权重较大较为关键的风险因素。因此,在ERP实施过程中,要以保障项目实施与管理为重点,尤其注意项目成本高、高层领导的支持力度小、业务流程重组不合适、选型匹配不到位给ERP实施所带来的风险,统筹兼顾,科学实施,才能降低ERP实施的风险。

4 小结

通过分析ERP的实施流程,确定了ERP实施过程中的风险,通过层次分析法建立了ERP实施风险评价模型,利用定性和定量相结合的方法确定了ERP实施中的关键风险因素。

对于ERP实施过程所涉及到的诸多风险,企业没必要一一防范,也没有那么多精力做到。如果做到能够抓住主要风险,并加以严格防范,那么实施成功的几率就会增大很多。通过对主要的ERP实施风险的分析,有助于企业决策层的决定,还能够帮助企业规避一些不必要的风险,提高实施ERP的成功概率,从而增强企业竞争力。

[1]陈启申.ERP:从内部集成起步[M].2版.北京:电子工业出版社,2005.

[2]杨丽华,徐碧冲.易飞ERP软件应用问题分类研究[J].财会月刊,2011(29):94-96.

[3]仲秋雁,闵庆文,吴力文.中国企业ERP实施关键成功因素的实证研究[J].中国软科学,2004(2):73-78.

[4]候龙宽.ERP实施风险评价与控制研究 [D].成都:成都理工大学,2010.

[5]吴晓晖,陈延寿,张伟丰.基于层次分析法的库存ABC分类研究[J].湖北汽车工业学院学报,2010,24(4):59-62.

Risk Assessment Model of ERP Based on Analytic Hierarchy Process

Li Baolin,Yang Lihua,Li Chunlong

(School of Economics and Management,Hubei University of Automotive Technology,Shiyan 442002,China)

The implementation process of ERP was analyzed,the risk evaluation index system was constructed.The risks in the implementation of ERP were quantitatively analyzed based on Analytic Hierarchy Process(AHP),the key risk factors influencing ERP implementation were got.The effectiveness of the method was verified by example.

Analytic Hierarchy Process(AHP);ERP implementation;risk assessment

F270

A

1008-5483(2014)01-0076-05

2013-12-23

湖北省教育厅千人计划项目(XD2012409);十堰市软科学项目(2010-c-05);湖北汽车工业学院青年科研基金项目(2012XQ02)

李保林(1981-),男,湖北十堰人,硕士,主要从事电子商务、数据分析方面的研究。

10.3969/j.issn.1008-5483.2014.01.0019

猜你喜欢

防爆电机(2022年4期)2022-08-17

公民与法治(2022年5期)2022-07-29

中学生数理化·七年级数学人教版(2022年11期)2022-02-14

教学考试(高考物理)(2021年5期)2021-11-08

中医眼耳鼻喉杂志(2021年1期)2021-07-22

科普童话·学霸日记(2020年1期)2020-05-08

小天使·一年级语数英综合(2019年2期)2019-01-10

中国交通信息化(2017年9期)2017-06-06

项目管理技术(2016年8期)2016-05-17

燕山大学学报(2015年4期)2015-12-25