全球结构性行情继续演绎

2014-07-11 22:03饶超

股市动态分析 2014年25期

饶超

2014年快要过半,回顾2014年的全球行情,依然呈现结构性行情的特点。美国标普500指数再创历史新高,直逼2000点指数大关;欧洲指数也表现不俗,STOXX欧洲 50指数,德国DAX和法国CAC40股指涨幅都在5%左右;前期深陷欧债危机的意大利和西班牙表现更是抢眼,西班牙IBEX 35指数上涨超过12%,而意大利指数上涨超过15%。与之对比,国内沪深300跌幅逾8%,香港国企指数跌幅近4%,国内外指数表现差异继续拉大。

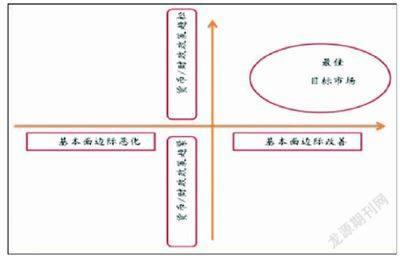

投资国际市场和投资单一市场相比,在市场选择这一层级增加了获得收益的可能,特别是在结构行情分化加剧的时候更凸现市场选择的重要性。选择目标市场的框架有很多,简单从基本面的边际变化和政策面(特别是货币政策的变化)两个维度去考量,对结构性行情有一定的解释和指引作用。如下图所示,投资的理想目标市场最好落在经济基本面边际改善,而货币政策保持宽松的象限内。经济基本面的改善主要通过改善企业的盈利或盈利预期来体现,而货币政策的变化主要通过影响市场的整体估值水平来体现——两者综合作用影响整体的市场表现。

基于这个框架,近两年的欧洲市场,便处于这一组合的“甜区”。基本面方面,欧元区的制造业PMI自2012年7月见底以来,一路趋势上行,已经连续超过11个月在50以上。债务危机也得到大幅缓解,西班牙和意大利的10年国债收益率都已经跌至3%以下,这一利率水平不仅大幅低于2012年的危机水平,也创下了近5年的新低。国债收益率的大幅下行,不仅降低了风险溢价,也使得债市的造血功能得以修复,对经济形成正向反馈。货币政策层面,欧央行在2011年启动新一轮降息后,基准利率一直维持在较低水平。而就在前不久,欧央行再次降低基准利率到0.15%,银行隔夜存款利率更是调降到-0.1%,使得货币政策继续处在非常宽松的环境下,后期股指的强势表现大概率会继续维持。但中长期看,统一的货币政策和不统一的财政政策仍是制约股市持续上行的不利结构性因素。

再看美国市场,从2009年第一轮QE推出,到后来的QE2、QE3和最后的扭曲操作,整体市场大都处在货币政策宽松和基本面持续改善的象限中,也就造就了2009年触底反弹的一轮牛市。目前,美国经济的基本面仍处在逐渐恢复的轨道中,但QE的边际宽松效应已经在衰减,市场已经对美联储的货币政策表述变得更加敏感。当美联储主席耶伦在3月会议结束后的记者会上表示在购债结束后六个月或会加息,马上引发了市场的波动。而近期的表述似乎又显“鸽派”,也回避了约“六个月”可能加息的表述,市场再次恢复乐观。目前标普指数再创新高和耶论近期在货币政策的持续鸽派表述不无关系。目前的美股的净利率水平已经超过了2007年的顶峰水平并创下了历史新高,净利率水平进一步提升的空间或有限,后期货币政策的变化或仍是股指方向的决定性因素。

最后看中国市场,大盘指数在2009年快速反弹之后冲高回落,随后一波三折至今仍在低位徘徊。一个重要的原因是通胀、房地产价格以及结构转型的需要等因素制约了央行保持货币政策宽松的能力和意愿。自2009年下半年以后,从货币政策边际趋势看未能继续保持宽松。货币政策有保有压,宏观经济窄幅波动,大盘没有能出现欧美股市持续上涨的行情。在目前这个时点,经济指标弱势运行,地产投资仍存失速下行风险,央行定向降准,货币政策边际上略有放松,基本面和政策面效应有所对冲,大盘指数无需过于悲观,但市场仍处于基本面和政策面相互博弈的“纠结”状态。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

科学与财富(2017年20期)2017-07-10

中国经贸(2017年6期)2017-04-24

河北地质大学学报(2015年5期)2015-02-27

中国工程咨询(2012年10期)2012-02-13