库存之争:三季度去库存力度将加大

2014-07-11 14:30孙健波

股市动态分析 2014年25期

孙健波

目前,工业企业产成品库存累积较多,二、三季度的经济复苏将带动一轮去库存行情。4月份的工业企业库存数据仍未反映,5、6 月以及三季度数据将逐步体现去库存。我们认为,后续去库存力度上升,库存将压力下降。

行业上,上游采掘业&金属冶炼及加工业的去库存压力普遍较高;中游原材料加工制造业大部分也面临较高的去库存压力,但细分行业化学纤维已经开始补库存,予以关注;下游消费品内部分化明显,食品、医药、服装库存压力较高。

预计三季度经济与需求的环比改善将会加快企业去库存的步伐,但也正由于库存压力整体较大,本轮经济复苏尤其是新增需求复苏的力度可能不会很高。库存角度的数据同样与银河策略“短期看多,但改革无牛市”的观点契合。

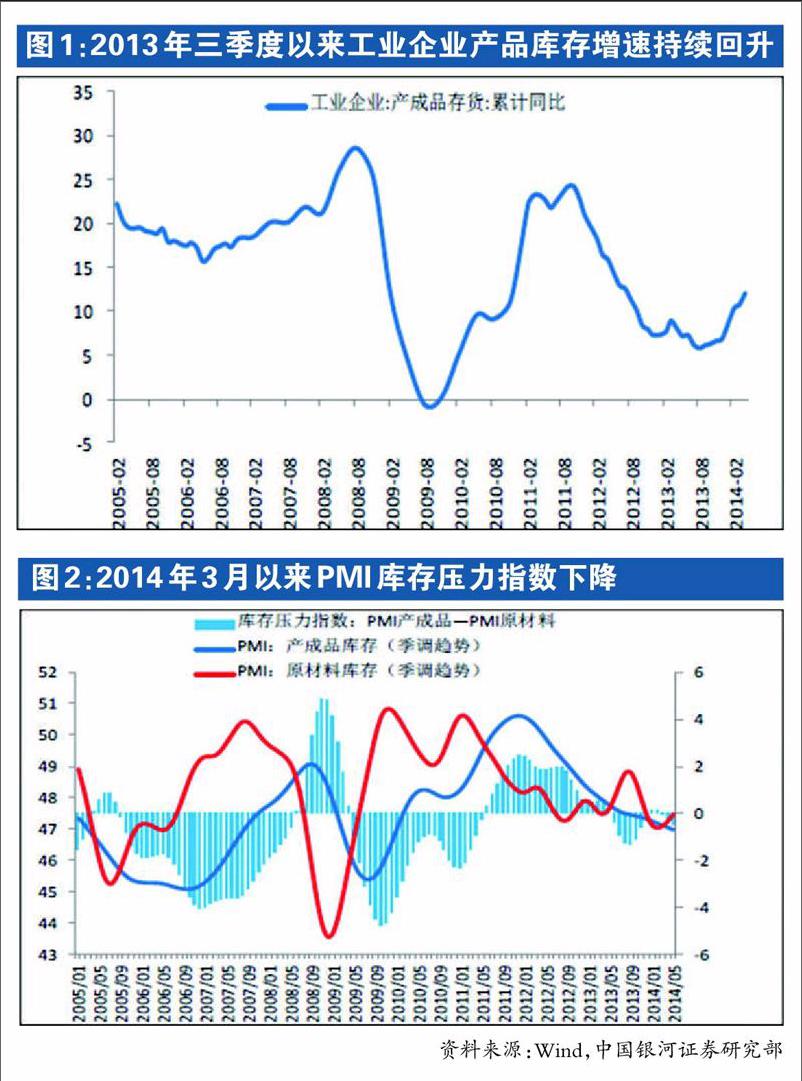

三季度去库存的力度将上升

3月下旬起微刺激逐渐加力,累积效应逐步显现。但本轮经济环比改善的一个重要背景或者说与过去三年间的复苏不同之处在于工业品产成品库存累积较多,增速上升较快。2013 年三季度以来工业企业产成品库存增速持续回升,4 月累计同比增速达到12%。

近期,库存的两个观察指标存在一定的打架之处,工业产成品库存与制造业PMI 产成品库存并不十分一致。2013 年三季度以来工业企业产成品库存增速持续回升,4 月累计同比增速达到12%。反观PMI 库存数据,季调后的产成品库存持续下降,即使不经过季调也并未向工业企业产成品库存一样单边上升。而扣除原材料库存后的PMI 库存压力指数更是在今年4、5月的下降。工业数据显示的库存不断上升与PMI 数据显示的短期库存压力下降存在不一致。

目前,工业数据仍处在补库存阶段,制造业PMI 数据已经提前进入到去库存阶段。

2005 年至今,季调之后的制造业PMI 产成品库存与工业企业产成品库存的相关性非常高,二者走势一致性很高,例外自2013 年底出现。一个可能的原则在于统计上的季节调整。另外,如果不进行季调,二者的走势也还是较为一致。考虑到工业企业数据只公布到4 月份,存在一定程度的滞后性。

随着微刺激力度的加大、需求端开始逐步改善,库存开始去化。最新公布的制造业PMI产成品库存已经开始出现下降,预计后续工业库存的增速也将放缓或者下降。

我们判断,目前库存的整体格局是,随着微刺激力度的逐步加大,需求端开始复苏,去库存的力度将逐步增强,库存压力将逐步下降。预计三季度经济的环比改善将会加快企业去库存的步伐,但也正由于库存压力较大,三季度的经济改善力度可能不会很高。

上、中、下游各行业的情况

(一)上游:采掘业、金属冶炼及加工业:去库存压力较高

上游方面,采掘及金属冶炼加工业去库存压力较大,三季度企业盈利改善较难。

采掘业:库存累计程度较高,三季度去库存压力较大,其中有色金属矿采选业压力相对较小。

金属冶炼及加工业:金属制成品库存压力较大,有色金属冶炼及价格相对较小。

(二)中游:原材料加工&制造业:关注化学纤维

中游方面,原材料加工业以及制造业去库存压力较大。

原材料加工业:轻工制品类库存上升非常快,去库存压力非常大。化工品差异较大,石油加工去库存已经,化学制品仍需进行,化纤要开始补库存了。关注化学纤维行业。

制造业:通用设备、汽车、电气机械以及交运设备需要去库存,专用设备已开始去库存,计算机、通信等电子设备以及仪器仪表去库存压力也比较大。

(三)下游:消费品:分化明显

下游方面,消费品内部出现分化,食品及农副产品库存增速较快,酒水饮料已经开始明显的去库存。纺织服装有去库存的迹象,医药压力还是比较大。

猜你喜欢

铝加工(2023年6期)2024-01-21

冶金经济与管理(2022年4期)2022-09-17

今日农业(2021年13期)2021-08-14

今日农业(2020年24期)2020-12-15

食品研究与开发(2020年15期)2020-08-24

科技传播(2019年23期)2020-01-18

上海建材(2019年3期)2019-09-18

经营者(2019年11期)2019-07-25

家庭影院技术(2018年5期)2018-06-29

山西农经(2015年7期)2015-07-10