传统贸易统计法的现存问题及对策

2014-07-10 10:38葛学杰

赤峰学院学报·自然科学版 2014年5期

葛学杰

(安徽财经大学,安徽 蚌埠 233042)

传统贸易统计法的现存问题及对策

葛学杰

(安徽财经大学,安徽 蚌埠 233042)

在经济全球化的今天,世界制造的产品供应链越来越长,当货物多次跨越边境进行贸易时,传统贸易统计法的弊端日益凸显.如:重复计算等问题.而解决这些问题的方法即为使用新的统计法--增值统计法.本文从传统贸易统计法的现状研究出发,提出了传统贸易统计法存在的问题,最后给出了解决方案.

贸易统计法;中间产品;重复计算

1 经济全球化背景下传统贸易统计法的现状

随着经济全球化进程的逐步深入,世界各大公司生产链和供应链不断跨越国界,并正在改变人们的生产和消费模式,加剧国际分割.企业的生产经营现已遍布世界各国,从产品整体的设计到某一细小零部件的制造,再从产品的包装到市场上的营销,无一不产生了一条全球化的产业链.“世界制造”的产品越来越多,某一特定国家制造的产品越来越少.这就产生一个问题,谁是真正的原产国?当货物和服务跨越边境时,现行的统计指标并不能很好的反映出世界各国对全球供应链中的最终产品总价值的贡献度,应该采用新的方法统计货物和服务贸易额.

让我们来看个例子:Burberry是极具英格兰传统风格的英国奢侈品牌,主营各种男女服装、配饰及礼品等.该公司把店中意大利皮包送往上海加工成苏格兰式样,接着再向意大利市场售出[1].我们不会得出意大利从中国进口皮包和意大利皮包市场在一定程度上依赖中国这样的结论,而这种结论却在传统贸易统计方法中经常出现.又如,上海加工这些皮包的涂料需从日本进口,但人们却很难从中看出意大利与日本经济相联系的事实,它是需要分解长供应链才能看出的问题.因此用简单的传统贸易统计是不准确的[2].

从总体上说,英国、意大利、日本和中国是贸易伙伴关系,在皮具的价值链上完成特定的分工,我们把这种非最终产品的贸易称为任务贸易,也称垂直贸易.若将进口的意大利包全部商业价值归结到最终出口国——中国,肯定会造成双边贸易差额的扭曲,进而产生贸易失衡.随着全球产业分工的深化,商品贸易增值链条变得更长、更复杂,很多国家,包括对中国持有逆差的国家,都从这一增值链上受益,而中国往往处在附加值较低的终端,获得极少量的附加值[3].

2 传统贸易统计方法的主要问题

2.1 重复计算贸易额

中间产品和服务的贸易隐含着重复计算,夸大了贸易额,特别是在某些产品和服务上.在用总量为衡量标准情况下,所计算的贸易额是全部双边贸易流动的总和,同一劳动力、资本或中间投入品的价值由于为进一步加工跨越边境而被暗中计算多次.

2.2 夸大了贸易的作用

来自海外的中间投入品在出口产品中的份额不断增加,这一事实令难以确定特定出口产品对一个经济体的物质生活(在收入或就业方面)所做的真正贡献.此外,常规贸易统计数据并不能够体现产生增值的经济部门.在发达经济体中,总增值的很大一部分是通过服务部门的产品出口生成的.因此,将国内价值链按部门构成分解,能够对国际竞争的来源以及贸易对就业的直接或间接影响产生新的认识[4].

2.3 无法体现贸易的重要性

最后一个问题涉及的是研究“增值以外”因素的必要性.在进行国民经济核算时,增值反映了对于生产所用的居民劳动力、资本、非金融资产和自然资源的补偿.然而,增值流动反映的仅仅是“全球贸易”情况的一部分.生产工序的分割通常涉及一个跨国企业内部的分割.在这个意义上,增值中的一部分或者至少是国民经济核算中所谓经营盈余中的一部分可能被汇至母公司,其表现为从关联企业向母公司的直接划款(记录为利润汇出)或是为了使用国民经济核算中未被认定为生产资产的知识产权产品而支付的款项.但无论哪一种表现方式,即便是对于贸易增值的估算,也未必能充分体现贸易对一个经济体的重要性,增值的最终归属也日益变得同样重要.就此而言,将知识产权产品区分为所谓“生产”资产(比如软件)和所谓“非生产”资产(比如商标)十分重要.

3 对传统贸易统计方法的修正——增值统计法

相对于传统贸易统计方法,越来越多的学者主张使用增值方法来计算贸易额.

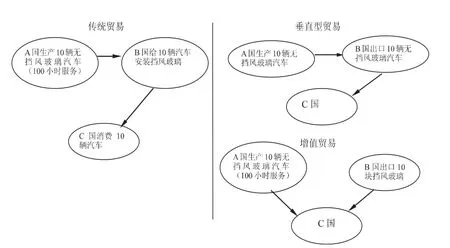

增值统计法的测量净垂直贸易额,计算商品在各个经济体每一阶段生产的增加值,展示了各个国家之间贸易补偿性特征[5].如图1所示.

图的左边表示的是传统贸易统计中全部贸易状况,右上部分表示的是垂直型贸易.在传统贸易中,没有挡风玻璃的汽车贸易被计算了两次:首先是当它们作为生产投入品出口到B国时被计算了一次,二是当它们作为B国商品一部分出口到C国时又被计算了一次.右下部分表示的是增值贸易,其程序有三:一是从传统贸易中剔除垂直型贸易;二是在生产国/消费国关系中重新分配垂直型贸易;三把贸易分配给实际创造增值的产业.

在增值贸易中,A国实际上没有同B国发生贸易,因为B国最终用户没有使用A国商品,所有最终用户都在C国.同样,贸易的产业状况也发生了变化.传统贸易认为,A国没有出口服务,但是如果汽车中蕴含着服务,其服务性生产就在C国被消费,因此,A国实际上也在出口服务.

图1 增值贸易流动

OECD与WTO开始使用增值统计方法计算贸易增值量,并建立了相关的投入产出数据库.表一为中日韩国亚洲三国之间的相互出口贸易增值额.如,中国2009年对韩国出口产品的增值额为232.183亿美元,韩国对中国出口产品增值额为349.47亿美元.可以看出中国与日本,韩国亚洲发达国家相比,增值贸易额差距较大.相对于中国日、韩贸易额中国的贸易增加值部分较低,反过来日韩两国对中国出口贸易增加值额度较高.在此基础上,按国内增加值计算出的贸易差额,2009年的中日韩之间实际贸易差额应下降.

表1 2009年中日韩三国贸易增值额对比(单位:百万美元)

表2 2009年两种测量方法下的中美两国贸易统计值比较

表2是两种贸易统计法测算的中美贸易额[6].由表二可得,传统贸易统计法下,2009年中国的进口为1.16万亿美元,出口为1.33万亿美元,贸易顺差达到近1700亿美元.而增值贸易统计法下,中国的进口额0.7715万亿美元,出口为0.8385万亿美元,贸易顺差额近670亿美元.即,传统贸易统计法将中国的贸易顺差规模扩大58%.同理,美国的贸易逆差被扩大了.2009年美国的进口为1.98万亿美元,出口为1.56万亿美元,贸易逆差达到近4200亿美元.而增值贸易统计法下,美国的进口额1.4999万亿美元,出口为1.1901万亿美元,贸易逆差额近3000亿美元,即传统贸易统计法将美国的贸易逆差规模扩大近10%.由此看出,两种算法的不同导致了一国对外贸易盈余状况的巨大差异.

4 小结

在世界经济一体化越来越系统化的过程中,产品产业链也越来越长.世界产品在各国分工中进行生产,以国家为单位的传统贸易统计法已不能正确反映国际产品分工长链中各国价值的实际增值,传统贸易统计法中的中间产品和服务的重复计算夸大了贸易的重要性.重复计算导致各国对贸易依存度的误判,在高估中国等发展中国家贸易顺差的同时,夸大了发达国家的逆差数据,造成了发达国家与发展中国家之间的贸易摩擦.而增值统计法可对全值统计方法产生的问题起到改进作用.总之,应放弃使用传统贸易统计法,而改用增值贸易统计法.

〔1〕Helpman, E., 2006, “Trade, FDI and the Organization of Firm”, Journal of Economic Literature, 44 (3):589-630.

〔2〕Hummels, D., J.Ishii, and K.Yi., 2001, “The Nature and Growth of Vertical Specialization in World Trade”, Journal of International Economics, 54:75-96.

〔3〕Koopman, R., Z.Wang and and S.J.Wei, 2008,“How Much of Chinese Exports is Really Made in China? Assessing Domestic Value-Added When Processing Trade is Pervasive”, NBER working paper #14109, available on: http://www.nber.org/paper/ w14109.

〔4〕Koopman, R., W.Powers, Z.Wang, and S.J.Wei, 2010,“Give Credit Where Credit is Due: Tracing Value Added in Global Production Chains”, NBER working paper, #16426, available on: http://www.nber.org/ paper/w1642.

〔5〕陈锡康,杨翠红,等.投入产出技术[M].北京:科学出版社,2011.26.

〔6〕平新乔.产业内贸易理论与中美贸易关系[J].国际经济评论,2005(9).

F712.3

A

1673-260X(2014)03-0049-02

猜你喜欢

今日农业(2022年14期)2022-09-15

建材发展导向(2021年18期)2021-11-05

进出口经理人(2019年11期)2019-03-25

智能城市(2018年7期)2018-07-10

学生天地(2017年11期)2017-05-17

光学精密工程(2016年3期)2016-11-07

文学少年(小学版)(2014年2期)2014-11-29

断块油气田(2014年5期)2014-03-11

杂文选刊(2007年13期)2007-02-11