农作物区域产量保险:国际实践及适用性分析

2014-07-08 02:16:39陈晓峰

金融发展研究 2014年2期

陈晓峰

(中国保险监督管理委员会广西监管局,广西 南宁 530028)

农作物区域产量保险:国际实践及适用性分析

陈晓峰

(中国保险监督管理委员会广西监管局,广西 南宁 530028)

区域产量保险设计初衷,旨在应对以个体实际损失为理赔依据的传统型农业保险所面临的挑战,包括道德风险、逆向选择及管理成本偏高、服务效率偏低等问题。目前区域产量保险在美国和印度等国家得到广泛实践,其经验值得我国参考和借鉴。糖料蔗是广西最主要的经济作物,由于传统型农业保险的缺陷在广西糖料蔗表现尤为突出,导致糖料蔗种植保险推广面临较大阻力。区域产量保险应用于广西糖料蔗有一定的优势,但也面临挑战,且有赖于一系列限制条件的满足,需要科学制定风险区划、制定客观的理赔依据、营造良好的信用环境等。

区域产量保险;广西;糖料蔗;可行性分析

一、区域产量保险的发展及理论研究

区域产量保险的理念早在20世纪50年代就被提出,经过60多年的研究探索,相关理论体系已基本成型。综合相关文献,区域产量保险的研究主要集中在与传统农作物保险的比较、费率厘定方法、最佳保障水平的确定等领域。

(一)区域产量保险的发展历程

以个体实际损失为理赔依据的传统型农作物保险面临挑战是区域产量保险的催化剂。1938年美国颁布了《联邦农作物保险法》,并于次年正式实施,其后加拿大、南非、澳大利亚和一些南美及欧洲国家也开始推行。但从运作结果看,农户支付保费往往无法覆盖这些国家的赔付成本(奎金,1994),主要原因是信息不对称导致道德风险和逆向选择问题较为突出(罗特希尔德和施蒂格利茨,1976;阿赫桑等,1982;钱伯斯,1989;米兰达,1991;奎金,1994),以及存在较高的系统性风险(米兰达和格劳伯,1997)。1980年美国国会对《联邦农作物保险法》进行第12次修改,颁布新法案并正式全面推广农作物保险计划(MPCI)。1980—1988年,美国政府农业保险相关支出42亿美元(采用精算费率),占总赔付支出的80%,简单赔付率明显超出0.95的盈亏平衡点。糟糕的财务绩效以及无法吸引农民参保导致各方不满,有的甚至要求废除1980年法案,取消联邦农作物保险。

MPCI的失败主要归因于其试图根据个体产量经验损失确定保险保障,从而引发一系列问题:一是逆向选择问题,也是最突出的问题。当农民认识到他们的期望理赔超出保费时,他们更倾向于投保。结果是保险公司期望理赔支出将超出总保费,长此以往出现经营亏损。如果保险公司提高保费,只会导致参保农民的风险聚合更小,逆向选择问题更加突出。二是管理成本偏高,因为核实个体历史产量和评估个体产量损失赔款往往需要大量的人力物力。三是道德风险问题,投保后的农民容易通过改变生产实践以增加获赔几率。为应对道德风险,MPCI条款中通常要求至少正常产量25%的免赔率,该条款降低了保险公司可提供的保障水平,进而削弱了保险的价值和吸引力。

个体农作物产量保险所存在的问题早在MPCI计划实施的早期就被认识到。哈尔克罗(Halcrow)在1949年对MPCI最初运作十年成效的评估中就提出,个体产量保险只有在一系列条件下运作才可能是理想的,而这些条件是如此严格以致美国农业能够达到这些条件的相当有限。哈尔克罗在报告中提出另一农作物保险计划,该计划中保费和理赔均不是依据个体产量,而是依据相邻区域的总产量而定,在特定年份种植者将得到区域产量与预定基准产量差值相等的赔偿金。不管其实际产量多少,区域内每一种植者得到的每亩赔偿金是相同的。因此,一般认为区域产量保险理念最早由哈尔克罗提出。1990年,巴纳比和斯基斯(Barnaby和Skees)阐述了区域产量保险的运作方式。米兰达(1991)发展了这一理念,他检验了区域产量和个体产量对个体净产量(个体产量+保险理赔-保费)差异的影响,描述了区域产量保险降低农户产量风险的条件,丰富了反映农户应投保金额的最佳套期保值率研究理论。米兰达得出结论:对于大部分种植者,相对于个体产量保险,区域产量计划可以提供更加全面的产量风险保障。其后,史密斯、乔伊纳德和巴奎特(Smith、Chouinard和Baquet,1994)进行了相关研究。斯基斯、布莱克和巴涅特(Skees、Black和Barnett,1997)提出具有可操作性的区域产量保险方案设计和费率厘定程序。

从实践看,美国并非是最早提供区域产量保险的国家,瑞典早在1952年、1961年就进行了试点。20世纪70年代,加拿大魁北克省官员研究了瑞典方案,并于1977年将其引入魁北克。在美国,区域产量保险的理念在1989年国会改进联邦农作物保险委员会报告中被提出,1990年的《食品农业保护与贸易法》授权后来所谓的“区域产量计划”(Area Yield Program)。1993年,针对个体农作物保险存在的问题,美国农业部在部分县启动了大豆区域产量保险试点,即农作物团体风险计划(Group Risk Plan,GRP),根据县产量下降进行赔付,县产量由农业部国家农业统计服务中心(NASS)测算。1994年总统预算强力支持GRP替代MPCI,提出在“切实可行范围程度上”推广GRP。1994年,GRP扩大至1875个县农作物计划,包括小麦、玉米、大豆、高粱、棉花、大麦、牧草和花生,涵盖27个州。其后,区域产量保险在其他多个国家得到实践。如表1所示,根据世界银行2008年的全球农业保险调查报告,2007年约有9个国家提供区域产量保险,占被调查国家总数的15%,包括美国、印度、加拿大、墨西哥、摩洛哥、伊朗、乌克兰、秘鲁和塞内加尔等。

(二)区域产量保险的优劣势分析

总结全球多个国家的实践经验,区域产量保险固然有其明显优势,但其劣势亦非常突出。

1.优势。信息不对称问题是农作物保险市场失灵的主要原因,相对于MPCI,设计良好的区域产量保险可以减少信息不对称和管理成本(哈尔克罗,1949;米兰达,1991;马豪,1999)。首先,区域产量保险从根本上消除了事前道德风险,因为理赔依据为区域产量而非个体产量,个体农民无法通过改变生产实践显著增加理赔金;由于区域产量信息的可得性,事后道德风险(源于保险公司对个体产量的信息不充分)也显著降低。其次,消除了逆向选择问题,因为有关区域产量分布的信息比起个体产量信息而言更容易获得且更精确,保险公司可以较为准确地评估费率的公平性。再次,管理成本也显著下降,因为保险公司无须进行个体核保且无须对个体产量历史进行验证。最后,区域产量保险往往更容易向全球再保市场分保,从而可以减小系统性风险的负面结果(博尔奇,1990;多尔蒂,1997)。

表1:不同国家和地区提供的传统型和指数型农业保险情况(%)

2.劣势。与天气指数保险相似,“基差风险”(Basis Risk)也是区域产量保险面临的主要挑战,基差风险的大小直接影响保险运作成效。基差风险越高,灾害发生而投保人得不到保险赔偿的几率就越高,投保人对区域产量保险的接受度也就越低。决定区域产量保险基差风险的因素较为复杂,包括气候、土壤、地形、海拔等自然禀赋的同质化程度,以及田间管理的标准化程度。区域内个体间的生产条件越相近,产量风险的系统性越强,区域产量保险的基差风险也就越小。在实践中,虽然可以通过缩小保险区域单元(例如由县缩小为乡镇甚至村屯)以满足生产条件的同质化要求,但是保险区域单元越小,相应的管理难度和成本也越高。因此,区域产量保险仅在产量风险系统性较高地区提供有效风险保障(斯基斯,1997)。然而许多地区产量风险并非系统性的,例如在美国俄勒冈胡德里弗山区水果生产区域,冰冻是重要的产量风险,产量损失的概率和幅度主要取决于地形,例如海拔,因此同一灾害对本地区的影响差异非常大。

(三)方案设计

区域产量保险能否成功运作,方案设计至关重要,核心在于最小化“基差风险”,尽可能提高灾害风险的系统性,确保灾害对个体影响的同质化程度。区域产量保险的方案设计要点包括以下几个环节:

1.区域选择。区域或地带(Zone)边界的选择应能汇聚尽可能多的土壤和气候条件相近的农场(斯基斯,1997)。然而,事实上保险区域的选择往往受到各种条件限制,如可保种植面积的约束,可保面积越小,投保人人为操纵理赔结果的可能性也就越大,即存在“道德风险”;又如行政区划的限制,由于官方的产量数据一般以行政区划为单位进行统计,因此跨行政区域进行承保可能缺乏数据支撑。在美国,NASS数据是GRP唯一可用的历史数据。选择县农作物GRP计划的标准主要有两个:一是NASS产量数据一般从1956年到现在可用,试点县应至少有连续31年的可用NASS数据。二是农产品种植面积至少1.5万亩。在早期,除了要求主产区被选,同时兼顾确保GRP各县连接成片(孤立的县被排除在外)。县产量数据可以按播种面积或收获面积计算,大部分的GRP根据播种面积计算,因为这些产量能代表弃耕面积相关的真实风险。对于大部分地区和大部分作物,GRP以区域总亩数和总产量为依据来考虑。然而,有时为了优化产量指数,降低基差风险,若条件允许的话可以进一步细化NASS产量数据。

2.估算中间趋势产量。任何给定的产量结果可分为两部分:中间趋势和对中间趋势的偏离。前者主要取决于管理和资源禀赋(栽培技术和土壤质量等),后者则主要是自然因素作用的结果(如干旱、过度潮湿、冰雹等)。估算中间趋势产量的方法应是稳健的,在各种条件下表现不错,且能降低显著异常值的影响。带有已知统计特征(例如均值、方差)的估算模型要优于未知统计特征的模型,但也应考虑那些已经过时间检验,并且广泛应用于相似环境的估算方法。最后,模型不能太复杂,便于农民和保险销售人员理解。

美国第一个GRP计划采用稳健双指数平滑法。1995年,小麦GRP计划中使用自回归移动平均模型(ARIMA),由于可用产量数据时间跨度短,其稳健性受到关注。1996年,GRP计划由中间趋势产量估算方法转向提供更强的稳健性,使用样条回归模型(Spline Regression),加入了消除异常值的稳健回归程序。样条回归模型实用、直观、应用广泛,管理部门可直截了当用于估算未来产量,无需每年再做分析。

3.确定保障水平。“最优方案设计”是区域产量保险研究的热门议题,即研究为实现效用最大化(以合理保费成本尽可能降低产量系统性风险),投保人应选择的最优保障水平。马豪(Mahul,1999)认为,最优保障水平取决于个体Beta系数 βi(反映个体产量对区域产量的敏感性)。

βi=cov(y͂i-y͂)/var(y͂),y͂i为随机个体产量,y͂为随机区域产量。通过论证,马豪总结出关于各种情形下的最优保险方案:如果 βi>0,当实际区域产量低于基准产量yc(yc∈[0 ,ymax])时保险进行赔付,最优理赔为I*(y)=βimax[yc-y,0];如果 βi<0,当实际区域产量高于基准产量时,最优理赔为I*(y)=-βimax[yc-y,0]。因此,当系数 βi为正时,最优保险方案有如看跌期权(put option);反之, βi为负时则如看涨期权(call option)。实践中负的 βi很少见。当 βi<1,最优方案隐含了共同保险(coinsurance);当 βi>1时,消失免赔额条款(Disappearing deductible,即免赔随损失增加而减少)为最优方案,实际上相当于小额损失不予赔付,对大额损失全部赔付。这意味着区域产量损失每增加1个单位,保险赔付大于1个单位:否则区域产量保险无法提供系统性风险对冲。保障水平既不取决于参保农民风险厌恶程度,也不取决于保费价值。相反,最优基准产量取决于投保人的效用函数。

同时,马豪研究发现,假如精算费率偏低(C′(I)=1,I≥0),最优基准产量等于最大区域产量;如果精算费率偏高,最优基准产量低于最大区域产量(C′(I)>1,I≥0)。当保费在精算上公平时,农民得到充分的系统性风险保障,否则其自身承担部分系统性风险。假设保障水平固定,保费在精算上是公平的,在风险厌恶不变情况下,投保人基准产量随保障水平下降而上升。如果个体beta大于或等于固定保障水平,基准产量等于最大区域产量,此时保费是公平的。如果beta小于固定保障水平,则基准产量小于最大区域产量,即便保费公平,农民选择减少基准产量以抵消高保障水平。

马豪关于最优区域产量保险的研究有个假设前与最优方案设计不同,基准产量取决于投保人的风险规避程度。由以上又可以得出推论,如果 βi为正,最优保障水平为βi,即提,即保险设计者大体上能够观察个体的beta系数,即信息是对称的,但事实上信息往往是非对称的,其后的研究文献主要围绕信息不对称情景下的最优保险方案设计开展研究。布尔容和钱伯斯(Bourgeon和Chambers)认为,由于存在信息不对称,当与保险供给相关的管理成本相对较大时,马豪的结论是不可行的。正如马豪证明,最优结果要求全部承保投保人的所有系统性风险。保险是自愿的,要求有保险情况下,农民效用大于无保险情况下的效用。在没有保险情况下,农民的期望效用取决于个体产量与区域产量的共变性β,系统性风险越高,个体效用越小。信息不对称即beta不可知情况下,此时区域产量保险实质上变成了个体保险,也存在逆向选择问题。因此,在一般的成本结构下可能不具有可行性。

4.费率厘定。区域产量保险费率的确定始于期望损失的计算(斯基斯,1997),期望损失可视为收支平衡(break-even)费率去除管理成本(马丁等,2001)。为计算期望损失,保险精算师使用保险产品的历史赔付经验,对于产量保险,历史产量经验数据用于计算未来农作物产量的预期分布(古德温和克尔,1998)。一般认为农作物产量分布是偏态的而非正态分布(加拉格尔,1987;纳尔逊和普雷克尔,1989;摩斯和辛德勒,1993;拉米雷斯,1997;贾斯特和韦宁格,1999),因此仅用期望和方差确定费率可能导致对损失的不合理估计。此外,关于偏态是正还是负尚未有统一认识。戴(1965)发现正偏态,而加拉格尔(1987)和拉米雷斯(1997)发现负偏态。为应对产量分布参数不确定问题,目前普遍采用的方法是使用历史产量下降数据计算费率(古德温,1994;斯基斯等,1997;克洛弗和尼乌沃特,2003)。

区域产量保险费率的厘定存在一些特殊挑战。以美国GRP为例,斯基斯等认为不考虑使用邻县信息将是不合适的,各县间产量的空间相关性对于费率厘定很重要。此外,由于仅有35—40年数据可用,在费率中应考虑附加巨灾事件。他们认为,经验费率是有用的,然而使用经验费率也应该有所限制。例如根据NASS数据,有些县历史上从未出现y<yc的情形,则理论上费率应为0,显然这并不现实。县产量为典型的非对称分布,带有负偏态和厚左尾,因此使用正态假设不合适。首先,使用Botts-Boles计算方法近似估计变异系数信息,各县变异系数不能低于15%。保障水平越低,费率越低,然而此时很少发现y<yc,费率厘定相关信息也较少。低经验费率仅是反映所考虑时间跨度内没有巨灾发生,然而这种对巨灾事件发生概率的结论可能是错误的。对于GRP,如果经验费率反映更高频率的产量严重下降,则使用经验费率。

二、美国和印度的区域产量保险实践

美国是全球范围内区域产量保险业务规模最大的国家,印度是唯一的农业保险以区域产量保险为主导的国家。二者在区域产量保险方面的实践经验非常值得我国借鉴。

(一)美国农作物团体风险计划

针对传统农作物保险面临的挑战,美国联邦政府1993年开始推行农作物区域产量保险——团体风险计划。GRP以县为承保区域单位,以农业部国家农业统计服务中心(NASS)的统计数据为费率厘定和保险赔付计算的依据。投保人可灵活选择保障水平,包括70%、75%、80%、85%和90%,联邦农作物保险改革和农业部门重组法案1994(P.L.103—354)规定最高可达95%。此外,考虑个体的实际产量可能存在较大差异,为满足不同保障需求,GRP还提供了另一个可选参数区间,投保人可在区域预测产量基础上选择相应的区间(最低90%,最高150%)来确定自身的保障额度。

GRP的理赔规则如下:

yc=yf×Cov,当y<yc时,投保人得到赔偿。其中,yc为基准产量,yf为区域预测产量,y为区域实际产量,Cov为保障水平。保险理赔计算如下:

与米兰达、史密斯、乔伊纳德、巴奎特绝对值计算方法不同,GRP的百分比计算方法实际上消除了免赔额,这使得低保障水平保险计划显得更具吸引力。

如表2所示,2012年美国区域产量保险保费收入2.56亿美元,总承保面积393.4万英亩(约合2360万亩),在美国农业保险总体业务中的占比分别为2.3%和1.4%。分析历史数据,美国区域产量保险业务发展呈抛物线趋势,1993年开始试点以后业务规模不断扩大,至2008年达到顶峰(保费收入约6.9亿美元,占当年美国农业保险总保费收入的7%),之后又逐年萎缩,主要原因在于政府新推出农作物收入保障计划(Revenue Protection)并得到市场的欢迎。从赔付情况看,一个明显的特征是赔付率连续数年偏低或偏高,呈现一定的周期性,1993—2012年总体简单赔付率为51.2%,对保险公司而言财务绩效理想,但业务的萎缩也反映其缺乏足够的市场吸引力。

表2:1993—2012年美国农作物区域产量保险计划主要指标统计(单位:万英亩、万美元)

(二)印度国家农业保险计划

长期以来,印度政府高度重视发展农业保险,将之作为重要的农业生产自然灾害风险转移机制,通过立法予以大力推广。国家农作物保险计划(National Agriculture Insurance Scheme,NAIS)是最主要的农业保险,方案类型为区域产量保险。

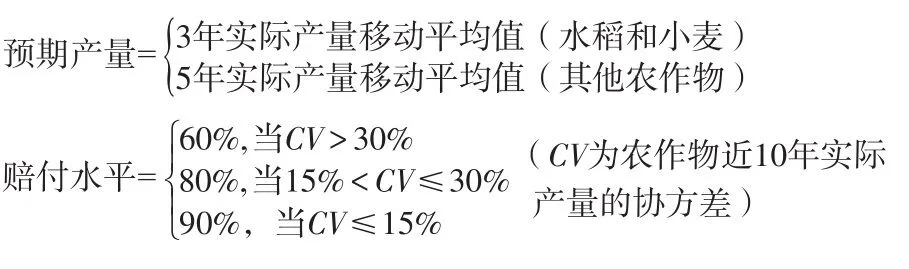

NAIS的运作方式为:当保险区域单元(Insurance Unit)内指定农作物的亩产低于触发产量(Threshold Yield)时,所有种植该作物的参保农民均能得到相同的保险赔偿。农作物实际产量根据一系列随机选择的测产点(Crop Cutting Experiment,CCE)进行产量测定而得。全印度约有50万个测产点,且数量还在不断增加。保险区域单元一般为乡或村,前者至少设有16个测产点,后者至少设有8个测产点。NAIS的理赔规则如下:

保险赔付比例=MAX(0,TY-AY)/TY,其中TY为触发产量,AY为实际产量。

TY=赔付水平×预期产量

NAIS针对不同类别农作物实行差异化费率。粮食作物方面,对于秋收作物(Kharif Crops),所有油料作物和珍珠粟为3.5%,其他粮食作物2.5%;对于早春作物(Rabi Crops),小麦费率1.5%,其他为2%。经济作物和园艺作物则采用正态分布理论确定,均值和方差利用保险区域单元10年数据。对于所有作物,小农和边际农可获得10%保费补贴。从运作情况看,在2008年秋季(6—9月)和2008—2009年早春季节(10—12月),NAIS保障人数达1900万人,以2008年1.1亿农户为基数,渗透率接近17%,其中涉贷农户(强制参保)渗透率2/3,非涉贷农户(自愿参保)约6%。2008年,NAIS总保费达1.78亿美元,其中粮食作物占比75%,小农和边际农占比约一半。然而从一开始,保险赔付率(总赔偿金/农户总保费(含政府补贴))一直高于100%,2000—2008年赔付率为3.5,其中非涉贷农户6.4,涉贷农户3,这是由于自愿参保的非涉贷农户更倾向于选择高风险作物投保。保险赔付率高企的主要原因,一方面是NAIS未采用精算费率,且未进行风险区划,从而引发严重的逆向选择和道德风险;另一方面是财政对超赔损失进行兜底,导致各方对赔付支出控制不力。此外,NAIS理赔周期往往平均长达9—12个月,主要原因是灾后超赔资金筹措所需的行政和预算流程较长,各邦开展的农作物估产存在迟报、数据不一致等问题。

针对NAIS的缺陷,2010年9月印度政府又推出了改进方案mNAIS,由公共农作物保险转变为政府提供保费补贴、实施合理精算费率和产品设计的市场化农作物保险计划。考虑到从NAIS过渡到mNAIS存在技术和经营挑战,先期进行3个季度的试点,约34万户农民参保,总保费近1000万美元,长期可能扩展至印度的1.1亿农户。mNAIS有许多创新支出,特别是过渡到精算方式,农户保费和政府补贴在作物耕种季节开始时支付给保险公司,后者负责到期理赔。

(三)美国和印度实践小结

总结美国和印度的区域产量保险实践经验,很难就“成功与否”做定论。我们不能简单地将区域产量保险视为传统型农业保险的“替代品”,或者作为农业保险的未来发展方向,而更应将之视为限制条件下农业保险的一种可行性选择。每个国家和地区应结合自身实际选择合适的农业保险方案。该原则同样适用于区域产量保险计划,例如在理赔方面,美国GRP以农业统计数据为依据,而印度的NAIS则以测产结果为依据,这与两国统计基础完备程度有很大关系;又如在定价方面,美国GRP一开始就采取精算费率方式,而印度在很长一段时间内都是采取简单的数学回归方式,这可能与两国农民的文化程度差距有很大关系,定价方法越复杂则越难理解,往往也就越难被接受。两国的实践经验也反映,正式实施前对方案的严谨设计和充分论证可以让我们少走弯路。

三、区域产量保险的国内适用性分析

本文以广西壮族自治区的糖料蔗种植为例,分析区域产量保险在国内的适用性。2012—2013年,广西壮族自治区有关部门先后对广西糖料蔗主产区来宾市兴宾区、新兴农场和来宾市象州县、崇左市江州区进行两次实地调研,了解当地政府、糖厂及蔗农对区域产量保险的需求,听取各方关于糖料蔗保险方案设计的意见建议。从调研情况看,在广西开展糖料蔗区域产量保险既面临一些有利条件,也面临一系列不容忽视的挑战。为确保糖料蔗区域产量保险的成功运作,方案设计者需要采取措施尽可能地缩小“基差风险”,提高各方的接受度。

(一)有利条件

1.各方有需求。自然灾害对糖料蔗生产的影响最终都体现在产量的波动上。糖料蔗产量是各利益相关方关注的焦点,直接影响蔗农的种植收入、糖厂的糖产量及经营收入,间接影响地方政府的财政收入。因此,各调研对象对“保产量”的理念均表示欢迎。此外,蔗农对保险的期望是“服务要跟得上,程序尽量简化,赔付要及时”,区域产量保险能够较好满足这一需求。

2.数据有基础。调研中所有糖厂均表示掌握详细的糖料蔗生产数据(包括种植面积、产量等),长则10多年,短则5、6年。此外,各地税务部门均启用了纳税监控系统,对辖区制糖企业进行实时监控,从而极大提升了糖厂数据的准确性。

3.生产有管理。与其他农作物相比,广西糖料蔗生产的一个显著特点是组织管理严密,糖厂与蔗农建立了稳定契约关系。每年糖厂对蔗农予以扶持,包括种苗、地膜、机耕、肥料、农药等生产资料的补贴,技术支持以及收获期糖料蔗的保证收购等。以农垦集团为例,2012年为蔗农提供了900万元的无偿补贴和6000万元的贴息贷款。糖厂在每一蔗区均配有“蔗管员”,负责当地糖料蔗生产发展,并协助糖厂开展种植面积计算和产量测定等工作。

(二)面临挑战及应对策略

1.产量的影响因素问题。糖料蔗产量的影响因素较为复杂,产量变化除了受天气、土壤、地形、种苗等自然条件影响外,还与生产管理等人为因素密切相关。例如是否覆盖地膜对产量影响可能达1吨/亩左右,而地膜覆盖还存在天气和土壤的选择问题(如长期干旱和贫瘠土壤一般不适宜)。又如,随着工业化和城镇化的推进,大量农村青壮年劳动力进城务工,在许多地方老年人渐渐成了种蔗主力,甘蔗生产水平出现下降趋势。产量成因复杂带来一些问题:一方面,区域产量保险仅以产量数据为依据进行赔付,并不区分产量变动的具体原因,对人为因素造成产量下降的补偿可能引发“道德风险”。另一方面,人为因素的存在加剧了种植户个体间产量的差异化,可能加大区域产量保险风险区划和承保的难度。对此,有必要将区域产量保险与“甘蔗种植规程”的推广相结合,通过生产管理的标准化尽可能消除非自然灾害因素的影响。此外,由于区域产量保险仅考虑区域整体产量的波动,而人为因素的影响仅是“个别现象”,并不会诱发人为操纵产量的“道德风险”,相反会鼓励种植户加强生产管理,努力提高个体产量。

2.“基差风险”问题。与天气指数保险类似,区域产量保险也面临“基差风险”的问题。对于广西糖料蔗而言,由于地形复杂,气候差异明显,不同种植区域受同一天气事件影响往往不尽相同。由于区域产量保险以区域的产量数据而非个体农民的实际损失作为赔付依据,当灾害造成区域整体产量下降时,区域内一部分农民获得的保险赔偿可能多于其所遭受的损失,而另一部分农民得到的保险赔偿可能远低于损失。为尽可能消除“基差风险”,有必要实施科学、细致的灾害风险区划。可以在糖厂的产量记录和气象部门的灾害记录基础上,综合考虑地理、土壤、水利等因素,将大的蔗区按照灾害风险分布、生产能力划分为不同的保险区域单元(Insurance Unit),设定不同的产量基准。

3.道德风险问题。当存在大面积人为操纵“区域产量”的可能性时,区域产量保险也将面临道德风险问题,且其影响对保险公司而言可能是灾难性的。一是糖料蔗“外运”问题。由于事关财税收入,各地均采取各种措施对糖料蔗外运严加管控,例如开榨后地方政府往往会派专人守住各交通要道。但即便如此,糖料蔗流向外地的现象仍难以避免。以柳兴糖厂为例,近年来该厂每年外运糖料蔗占比在10%左右,糖价攀升时外运比重还会进一步上升。二是甘蔗“挂名”问题。为支持糖料蔗生产,糖厂往往会帮助蔗农垫付部分生产资料支出,待糖料蔗进厂、结算蔗款时再予以扣除,个别蔗农为逃避扣款,会将自己收获的糖料蔗挂在他人名下。糖料蔗的“外运”和“挂名”均可能影响区域产量数据的真实性,对此可以采取相应辅助手段对产量数据进行核查和校准,如充分发挥蔗管员的估产职能(准确率高达95%以上),或者运用卫星遥感影像技术进行测产等。

4.保障滞后问题。相对于传统型农业保险,理赔迅速、及时是指数保险的一大优势。然而对于区域产量保险,由于产量数据须到收获季节、糖料蔗进厂后方能获得,届时保险才能进行赔付,而蔗农在生产周期内遭遇的损失并不能获得赔偿,这不利于再生产的及时恢复。对此可借鉴印度mNAIS的做法,在方案中附加“先付条款”(On-account Payment)和“未种条款”(Prevented Sowing/Planting):前者相当于区域产量保险中嵌入天气指数保险,在种植期间当指数触发时保险予以先行赔付;后者主要针对播种季节和苗期,当因灾无法播种或者种苗被损毁时,保险也给予先行赔付,二者最高赔偿金一般为保险金额的一定比例(印度mNAIS为25%)。

(三)政府的角色

当政府提供保费补贴时,相较于以个体损失为理赔依据的传统型农业保险,区域产量保险主要应对系统性灾害风险或者巨灾风险,更有利于财政资源的优化配置。对于传统型农业保险,当财政大力补贴并提供高水平保障时,可能会激励参保农民从事风险偏高的生产方式,在自愿参保前提下道德风险和逆向选择问题将更加突出,最终财政资源将通过保险理赔集中至少数高风险群体手中,且加剧了低风险群体对高风险群体的“交叉补贴”问题。对于区域产量保险,触发理赔的往往是巨灾性事件,且所有参保农民的获赔几率是均等的,此时财政资源投入到最急需领域,同时实现了“公平”分配。因此,一些学者认为政府财政补贴应以区域产量保险为主,重点应对巨灾风险,满足广大农民的普遍性需求,个体农作物保险则主要以商业保险形式提供或者降低财政补贴比例。

然而从现实情况看,区域产量保险在全球农业保险中一直处于非主流的地位,即便是在立法强力推广、财政大力补贴的美国和印度,前者业务出现萎缩趋势,后者保障面一直未能打开,可以说区域产量保险正面临“叫好不叫座”的境地。可能的原因是:一是系统性灾害风险虽影响幅度大,但发生频率低,参保农民获赔机会不多,其日常面临的更多是非系统性自然灾害;二是传统型农业保险下参保农民对灾害理赔是可以预期的,而区域产量保险下保险理赔与个体损失不相关,农民感知自身利益存在较大不确定性;三是区域产量保险理想运作的条件非常严格,以致在实践中往往很难得到满足。因此,对于区域产量保险,除非政府强制实施或者费率极具竞争力,否则在拥有选择权时,大部分农民将更倾向于投保传统型农业保险。这从侧面反映了政府公共利益与农民个体利益间存在冲突,一旦政府层面选择了区域产量保险,一方面应积极创造有利条件,保证区域产量保险的有效运作;另一方面努力做好宣传解释工作,尽可能争取农民的理解和认可。

对于广西开展糖料蔗区域产量保险,为提高政策成效,政府应做好以下几方面工作:

1.科学制定糖料蔗灾害风险区划。广西自然条件复杂多变,灾害风险的区域分布差异较大,且各地糖料蔗生产管理水平也不尽相同,只有制定科学细致的灾害风险区域,才能确定合理的保险区域单元(Insurance Unit),保证区域内生产条件的同质化程度,增强灾害风险的系统性,从而尽可能地降低“基差风险”。灾害风险区划越科学,区域产量保险设定的“触发产量”就越符合当地生产实际,农民才可能接受。

2.确保理赔依据的客观性。若采取美国模式,以政府统计数据为理赔依据,则面临统计制度不健全、缺乏公信力的现实问题,各方容易就最终产量数据产生争议,因此暂不可行。若采取印度模式,以实地测产结果为理赔依据,政府应制定科学合理且长期稳定的糖料蔗测产办法,且测产工作应有农民代表的参与,唯有如此测产结果方能为各方所接受。为提高测产结果的客观性,还可以考虑辅助采用卫星遥感影像测产技术,目前该技术已较成熟。

3.营造良好的信用环境。调研中发现,基层政府对开展区域产量保险存在两重顾虑:一是担心诱发“集体作弊”现象,即保险区域内蔗农大面积“串谋”和不作为导致当地糖料蔗总产量大幅下降,政府利益遭受损失。二是担心诱发“维稳”问题,当年景差、区域产量下降触发理赔时,参保农民均能获得补偿,固然皆大欢喜。而当年景好区域产量上升或年景虽差但区域产量下降不足以触发理赔时,个别受灾农民可能不遵守合同,仍执意要求保险公司理赔,甚至“上访”。这两个问题实质上就是信用的问题,保险区域内信用环境越好,越富有“契约精神”,问题就越小。信用环境的营造是一个长期的过程,目前,政府可以考虑将农业保险纳入正在搭建的农村征信体系当中。

[1]Halcrow,Harold G.1949.Actuarial Structures for crop insurance[J].J.Farm Econ,21.

[2]Jean-Marc Bourgeon and Robert G.2003.Chambers. Optimal Area-Yield Crop Insurance Reconsidered[J].American Journal of Agricultural Economics,Agricultural and Applied Economics Association,85.

[3]Miranda,M.J.1991.Area Yield Crop Insurance Reconsidered[J].American Journal of Agriculture Economics,73.

[4]Miranda,M.J.,and J.Glauber.1997.Systemic Risk,Reinsurance,and the Failure of Crop Insurance Markets[J]. American Journal of Agriculture Economics,79.

[5]Olivier Mahul.1999.Optimum Area Yield Crop Insurance[J].American Journal of Agriculture Economics,81.

[6]Olivier Mahul,Niraj Verma and Daniel J.Clarke. 2012.Improving Farmers’Access to Agricultural Insurance in India[R].Washington DC:World Bank.

[7]Ramaswami,Bharat and Roe,Terry L.2001.Structural Models of Area Yield Crop Insurance[R].2001 Annual meeting,August 5-8,Chicago,IL 20638,American Agricultural Economics Association(New Name 2008:Agricultural and Applied Economics Association).

[8]Smith,V.H.,H.H.Chouinard,and A.E.Baquet. 1994.Almost Ideal Area Yield Crop Insurance Contracts[J]. Agriculture and Resource Economics Association,23.

[9]Skees,J.,J.R.Black and B.J.Barnett.1997.Designing and Rating an Area Yield Crop Insurance Contract[J]. American Journal of Agriculture Economics,79.

[10]Turan Binici and Carl R.Zulauf.2006.Determining Wheat Crop Insurance Premium Based on Area Yield Insurance Scheme in Konya Province,Turkey[J].Journal of Applied Sciences,6(5).

[11]陈晓峰等.关于探索开展甘蔗指数保险提升甘蔗产业抗风险能力的报告[R].南宁:中国保监会广西监管局,2012.

[12]陈晓峰等.关于积极利用保险机制服务广西甘蔗产业情况的报告[R].南宁:中国保监会广西监管局,2011.

(特约编辑 张立光;校对 WX)

Crop area yield insurance as an innovation of agriculture insurance was designed to cope with the challenge of traditional crop insurance which makes indemnity payments based on shortfalls in individual yields,such as moral hazard,adverse selection,high administrative costs and poor efficiency of service.Crop area yield insurance was practiced extensively in the world such as USA and India.Their experience provides reference for China.Sugarcane is the most important cash crop in Guangxi province,while the promotion of public sugarcane insurance have been faced with resistance,in which itself the disadvantages of traditional crop insurance are obvious.As there are some advantages for the application of crop area yield insurance in Guangxi’s sugarcane,it can operate successfully only if it satisfies several strict conditions.It needs scientific risk division,objective indemnity basis and good credit environment.

crop area yield insurance,Guangxi,sugarcane,feasibility analysis

F840.66

A

1674-2265(2014)02-0009-08

2014-1-15

陈晓峰,供职于中国保险监督管理委员会广西监管局。

猜你喜欢

广西糖业(2022年4期)2022-08-31 11:56:10

矿山安全信息(2022年40期)2022-04-07 02:16:52

当代水产(2021年10期)2021-12-05 16:31:48

今日农业(2020年20期)2020-11-26 06:09:10

劳动保护(2019年7期)2019-08-27 00:41:02

广西糖业(2019年2期)2019-03-18 16:04:11

农家之友(2018年12期)2018-03-12 00:50:32

聚氯乙烯(2018年9期)2018-02-18 01:11:34

学习月刊(2015年22期)2015-07-09 03:40:48

中学科技(2015年1期)2015-04-28 05:06:12