民族地区微型金融机构社会扶贫功能的统计学分析

——基于对湖北省恩施土家苗族自治州的调研数据

2014-07-08 02:16:39潘跃

金融发展研究 2014年2期

熊 芳 潘跃

(中南民族大学经济学院,湖北 武汉 430074)

民族地区微型金融机构社会扶贫功能的统计学分析

——基于对湖北省恩施土家苗族自治州的调研数据

熊 芳 潘跃

(中南民族大学经济学院,湖北 武汉 430074)

本文对恩施州从农信社获得过贷款的农户进行了实地调研,并结合从当地农信社获得的数据,利用SPSS17.0分析软件,从覆盖力的视角对恩施州农信社的社会扶贫功能进行了全方位的统计描述。研究发现:以农信社为首的微型金融机构的社会扶贫功能在一定程度上得到实现,但微型金融机构已出现偏离其“社会扶贫”功能的趋势,而且,金融服务落后和金融产品单一是制约微型金融机构社会扶贫功能的主要因素。

微型金融;社会扶贫;覆盖力;平均贷款规模

作为一种为贫困地区和贫困人口提供金融服务的制度安排,理论上,微型金融的出现可以打破民族地区金融发展和经济增长的双重瓶颈,并实现金融支持经济增长的良性循环。然而,在落后的经济面貌、恶劣的自然环境以及基础设施严重滞后等条件制约下,特别是当商业化成为一种既定的演进趋势时,民族地区的微型金融是否能充分发挥其社会扶贫功能,从而显著地促进民族地区经济增长和改善贫困人群的经济状况和社会福利?本文试图通过对恩施州土家苗族自治州的调研对此问题展开分析。

恩施州土家族苗族自治州位于湖北省西南部,下辖恩施、利川两市和建始、巴东、宣恩、咸丰、来风、鹤峰6县,是一个以传统农业为主的少数民族贫困山区,全州8个县市都是国家“八七”扶贫攻坚计划内的贫困县。此次调研主要集中在恩施、利川和巴东等3个县市共5个乡镇进行。调研方式主要是发放调查问卷、走访贷款农户以及与当地信用社工作人员进行座谈。另外,我们还得到当地农信社的支持,获得部分数据。由于农信社在恩施州提供的微型金融服务中占绝对优势,因此,本次调研的对象主要是从农信社获得过贷款的农户。本次调研共发放问卷215份,回收问卷202份,实际有效问卷198份。利用SPSS17.0软件对所获得的数据进行统计分析后发现,虽然微型金融的社会扶贫功能在一定程度上得到实现,但微型金融已出现偏离其“社会扶贫”功能的趋势。金融服务落后和金融产品单一是制约微型金融社会扶贫功能的主要因素。

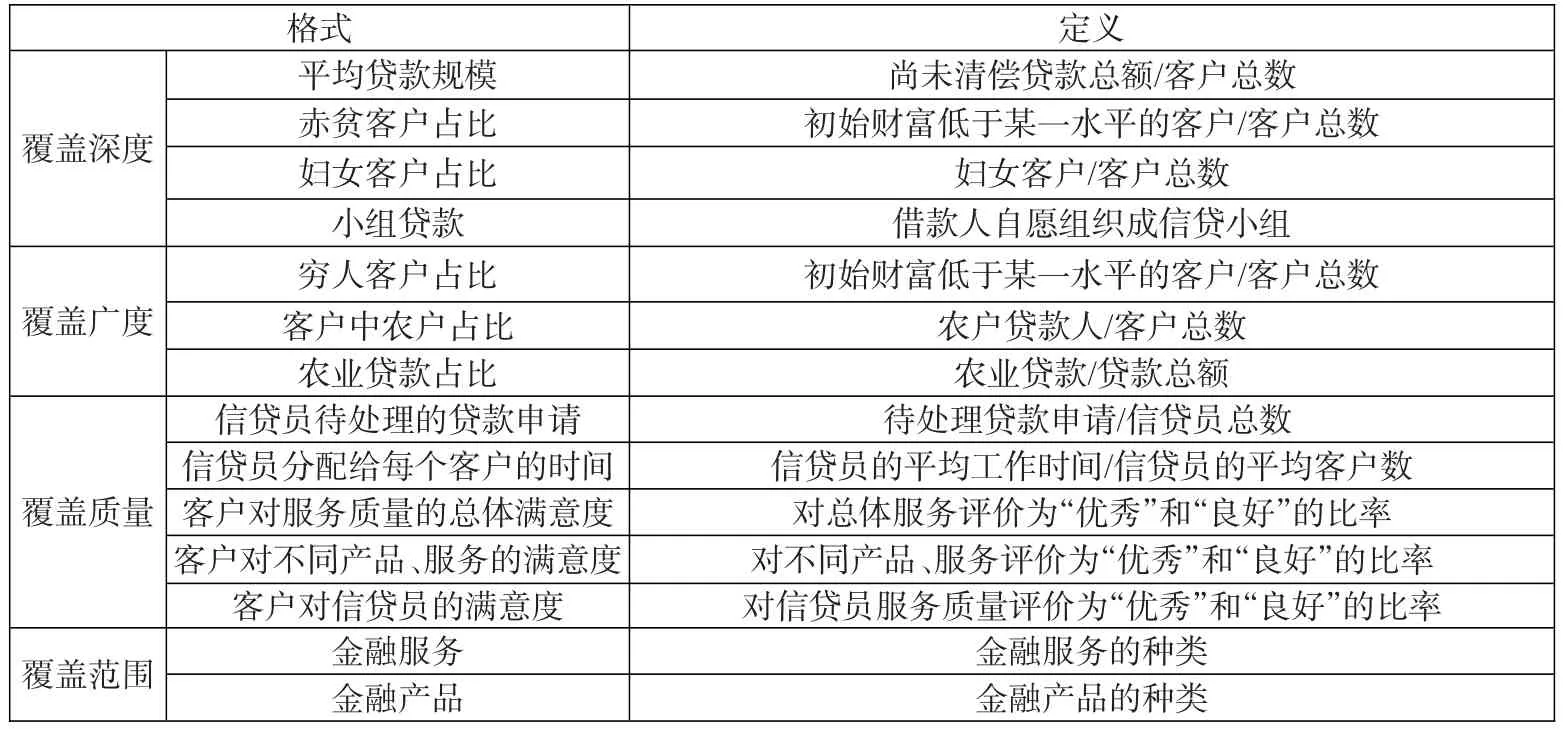

表1:衡量社会扶贫功能的指标

一、文献综述

“社会扶贫”是微型金融得以兴起的最大动力。霍赛恩(Hossain,1988)、雷曼尼(Remenyi,1991)、奥特罗和赖恩(Otero和Rhyne,1994)、霍尔库姆(Holcombe,1995)、汉得克(Khandker,1998)和沙玛(Sharma,2002)等学者认为:微型金融的小组贷款和动态激励两大机制的设置,能很好地解决信息不对称情况下穷人缺乏合规的抵押担保所带来的风险,从而能增加穷人的贷款机会并改善其福利;微型金融提供的基础教育、健康、保健、疾病预防和环境保护等相关信息,也能大大改善穷人的生活状况和社会福利。此外,贾宾(Mahjabeen,2008)对孟加拉的研究还表明,微型金融在使穷人的消费、收入以及福利都有较大程度提高的同时,还使贫困地区收入分配不均的程度得到降低。

那么,如何衡量微型金融的这种社会扶贫功能呢?现有文献大多认为,微型金融的社会扶贫功能最终体现在覆盖力(Outreach)上。而在衡量微型金融的覆盖力方面,分别有覆盖深度(客户的贫困状况)、覆盖广度(客户中穷人的数量)、覆盖质量(客户对机构、产品及信贷员的满意度)和覆盖范围(包括金融产品和服务种类)等指标(见表1)。

其中,平均贷款规模是现有文献中衡量微型金融社会扶贫功能最常用的指标。平均贷款规模增加则表示其偏离了社会扶贫功能的使命(巴特和唐,2001;施赖纳,2002;卡尔等,2007),但平均贷款规模并不能很好地区分贷款规模的分布(赖恩,1998);并且,即使微型金融的贷款规模增加,微型金融也仍可扩大对穷人的覆盖(坎皮恩和怀特,1999)。因此,单一的平均贷款规模指标并不能很好地衡量微型金融的社会扶贫功能。基于此,本文围绕贷款农户首次获得贷款时的收入、首次获得贷款的额度、对贷款利率的评价以及对贷款过程的评价等13个问题展开调研,以期能从覆盖深度、覆盖广度、覆盖质量和覆盖范围四个维度对微型金融的社会扶贫功能进行全方位刻画。

二、统计数据描述及分析

(一)在农信社办理过的业务

这是一道多选题,结果显示,在存款、贷款、汇款和保险中,办理过存款和汇款业务的分别只有36.36%和25.25%,没有人选择办理过保险业务,而选择只办理过贷款业务的占到57.14%。

从农信社所办业务来看,基本上还停留在传统的“存贷汇”老三样业务上,创新能力不足,业务品种单一,难以满足多样化的金融服务需求。那为什么不把钱存到农信社?农户的意见主要有以下几种:一是没有余钱储蓄;二是农信社没有自动取款机或很少,办理业务不方便;三是办理其他银行卡,在储蓄的同时也方便在城里打工的亲属往家里汇款;四是更信任或者已经习惯在国有商业银行办理存款业务。

(二)首次获得贷款的时间

我国农村信用合作社的发展经历了两个转折期:一是2003年,农信社初步确立商业化演进的取向;二是2006年,农信社试图在“政策性目标和商业性资本”之间探索出新路径,由此带来农信社经营方向和经营策略的改变。为了区分这种改变对贷款农户的影响,我们依据首次获得贷款的时间,对调查对象进行了分类。调查结果表明,被调查对象首次获得贷款的时间依次为:2003年及以前(36.7%)、2004—2005年(16.3%)、2006—2008年(30.0%)、2009年及以后(17.0%)。

(三)首次获得贷款时的家庭年均收入

在所有调查对象中,首次获得贷款时家庭年均收入 5000元以下的占 18.37%;0.5—1万元的24.49%;1—2万元的占34.69%;2—3万元的占17.35%;3万元以上的占5.10%。以上数据表明,在获得贷款的农户当中,以中等收入的农户(家庭年均收入在0.5—2万元)获得贷款的比例最大,低收入的农户(家庭年均收入在0.5万元以下)和高收入的农户(家庭年均收入在2万元以上)获得贷款的比例相对较小。

调查发现,低收入农户大多从事传统种植业,经济基础较差,抗风险能力弱;同时,由于这部分弱势农户偿还能力相对更差而难以加入到贷款联保小组,因此,当地农信社不愿意给这部分农户发放贷款。并且,随着农信社向商业化方向演进,为降低贷款风险,农信社也通过提高贷款条件而将贷款对象锁定为较高收入农户。如当地农信社规定,贷款者必须找一个在事业单位工作的人担保才能申请贷款。显然,这一举措将更多的低收入农户排除在外。

(四)首次获得贷款的额度和目前的贷款额度

2003年前贷款额度在0.5万元以下的占32.65%; 0.5—1万元的占29.59%;1—2万元的占20.41%;2—3万元的占14.29%;3万元以上的仅占3.06%。而在客户目前贷款额度上,调查对象的选择依次为:0.5万元及以下(9.18%)、0.5—1万元(19.39%)、1—2万元(30.61%)、2—3万元(19.39%)和3万元以上(21.43%)。

这些数据说明,首次获得贷款的额度正在不断增大。这一方面是因为随着国民经济的发展,生产资料价格上涨,导致农户进行生产的成本上升,所需贷款增加;另一方面,农信社的商业化改革使得贷款额度不断增加。另外,从与调研对象的访谈中得知,部分调研对象申请过一次贷款后就再没有申请贷款,因此他们选择的“目前贷款额度”还停留在初次获得的贷款额度。这一结果有可能导致实际新增贷款农户的贷款额度的整体水平被低估。

(五)贷款的实际用途

这是一道多选题。调研结果显示,借贷资金的实际用途依次为:购买化肥、农药和种子等(17.3%)、开展种林和养殖业等(24.5%)、做生意周转资金 (30.6%)、教育 (8.2%)、房屋修建(9.2%)、临时性支出(如婚嫁丧娶)(7.1%)、其他(12.2%)。

这些数据反映的一个基本事实是,恩施州农户的贷款虽然主要是用于生产性用途,但消费性用途也占到一定比例。另外,当地农户透露,虽然贷款审批程序较为严格,如信贷员会到实地了解贷款人拟投资的项目,一旦贷款审批下来后,贷款人如何使用贷款并没有受到严格监督,因此,仍然会有很少部分贷款人将贷款挪作他用。

(六) 对贷款利率的评价

在所有被调查对象当中,认为贷款利率太高了的占9.18%;偏高的占32.65%;合适的占44.90%,为获得更多贷款,可承受更高利率的占13.27%。

这一数据表明,较高的贷款利率在一定程度上制约了农户的借款意向。但我们与部分调研对象交谈中发现,这些人对贷款利率究竟是多少并没有很清晰的认识,甚至都不知道他们的年利率是多少。他们中很多人只是信贷员让他们交多少利息才交多少利息。调研同时发现,与贷款可得性相比,部分调查对象为获得更多贷款,愿意承担更高利率。这一数据说明,部分农户的贷款需求非常强烈。

(七)获得贷款次数

部分学者指出,应将“微型金融机构的客户是否继续使用该服务”作为度量微型金融机构提高穷人福利的一个衡量标准(施赖纳,1999)。因为如果客户继续使用该服务,说明他们获得的收益超过了成本。调研结果显示,69.3%以上的客户获得过两次及以上的贷款。考虑到部分农户存在多次申请但只获得一次贷款的情况,可以得到的结论是,大部分客户都愿意继续使用该服务。

(八)贷款的影响

13.27%的被调查者认为没有带来多少收入还背负了债务,27.55%的认为没什么很明显的影响,选择改善家庭生活质量和增强了家庭未来收入能力的则分别占18.37%和40.82%。

进一步访谈表明,较早获得贷款的农户其贷款主要用来购买化肥、农药和种子等简单的生产资料,并且贷款额度有限,因此对农户的影响有限;而近年来,贷款用途主要用于种养殖业和生意周转金,并且贷款额度不断增大,贷款资金除了做初始资本外,更多的是用于扩大再生产。相应地,贷款对这部分农户就具有较好的正面影响。当然,部分生产失败的农户则背上债务。

(九)还款状况

63.27%的被调查者选择按时归还贷款;稍微拖欠一段时间的占26.53%,而选择能拖就拖的和选择经常由于特殊原因无法归还的较少,分别占6.12%和4.08%。这些数据表明,整体而言,农户还是值得信赖的。

仍存在一定比例的贷款农户不能按期偿还贷款。究其原因,可能有以下三种:一是贷款期限与农业生产周期脱节造成部分农户在短期内无力归还贷款。由于现代农业已打破传统农业的春种秋收模式,一些特色农业的生产周期多在1—3年左右,而小额贷款的发放是以年度计算,在这期间农户可能还没有销售产品取得收入而无力偿还。二是我国微型金融机构的还款方式没有采用定期还款制度而是到期一次性还清制,这在一定程度上加重了贷款农户的还款压力。三是我国微型金融机构普遍存在“重放轻管”的错误认识,贷款发放后,部分信贷员不会主动跟踪检查贷款农户资金使用情况,进而根据发现的问题制定相应的防范措施。此外,由于恩施州农信社的信息化工程展开较晚,早期由手工操作时,即使贷款农户有尚未清偿的贷款,其也可能继续申请获得贷款,这在一定程度上弱化了贷款农户的信用意识。从而导致拖欠款的发生。不过,随着2005年恩施州农信社信息化工程的全面铺开,未偿还贷款的农户将自动被系统剔除而不能再申请贷款,这将在一定程度上降低农户的信用风险。

(十)对申请贷款过程的评价

对申请贷款过程评价中,认为容易、按规定程序申请就行的占34.69%;认为不容易、得有熟人帮忙的占57.14%;认为难、花了很多时间和金钱的占8.16%;没有人选择“很难,有时花了很多钱还没申请到”。

该数据表明,农民贷款所支付的除了利率这种显性成本外,还有一部分隐性成本(花费的时间、精力甚至金钱)。小额贷款原则上是农民申请、相关信贷员对农民授信评级(大队干部协助完成)、评级授信之后农民就可以携带一本通存折、身份证、户口簿到贷款窗口办理信贷业务。在走访过程中发现,农户是否能获得贷款在很大程度上取决于其与信贷员是否熟悉。如果很熟悉,则比较容易获得贷款。

(十一)对信贷人员的评价

贷款者对信贷员的评价总体而言还是比较满意的。其中,评价满意的占 39.80%;一般的占48.99%;差的占9.18%;很差的占2.04%。

通过访谈可以发现,对信贷员评价满意的往往是获得贷款比较容易的贷款农户,而部分农户对信贷员的评价不高主要是因为人为造成的“贷款很难”。如一位受访者表示,他想通过农信社贷款来建房,但通过各种正规程序很久后都没有结果。最后,他找到一位和信贷员关系很好的中间人,那位信贷员才审核通过他的贷款申请。然而,在贷款发放期间,信贷员表现出“阴晴不定”的态度,他只好给信贷员和中间人送礼并请客吃饭。他贷款两万元,但贷款过程中,花费了一千多元。此外,还有部分农户由于受教育程度有限,对贷款政策、程序等不是很清楚,部分信贷员也不情愿给予详细解释,使得一些贷款农户对信贷员的评价不高。

(十二) 最希望农信社做出的改进

除了利率外,贷款条件和贷款额度,以及贷款期限等都可能是抑制农户申请贷款或降低农户对贷款满意度的重要因素。这一点从农户的回答相对分散就可以反映出来:贷款条件更简单些(21.43%)、贷款利率更低些(43.88%)、贷款额度更大些(22.45%)、贷款期限更长些(9.18%)、服务态度更好些(2.04%)和办事效率更高些(1.02%)。

此外,还对“您身边是否有农户申请过但没有获得贷款”这一问题进行过调研。结果表明,仍然有较多农户无法从农信社获得贷款。整体而言,农户“贷款难”还是较为普遍的现象。

三、结论及政策建议

本文通过发放调查问卷、走访贷款农户及与当地信用社工作人员座谈等形式,对恩施州从农信社获得过贷款的农户进行了实地调研。结合从当地农信社获得的数据,利用SPSS17.0分析软件,对恩施州农信社社会扶贫功能的现状进行了统计描述。根据这些统计描述,我们可以得到以下基本结论:

(一)微型金融的社会扶贫功能在一定程度上得到实现

总共59.19%的调研对象认为贷款具有正面影响(提高了目前生活水平和增强了未来收入的能力),这一数据为本结论提供了佐证。而且,调研结果同时显示,有44.90%的贷款农户认为现行贷款利率适当,甚至有13.27%的贷款农户愿意承担更高的利率。另外,还有69.3%以上的客户获得过两次及以上的贷款。因此,本文基于调研对象对金融产品评价的视角,得出农信社的社会扶贫功能得到初步显现的结论。

(二)微型金融出现了偏离其“社会扶贫”功能的趋势

首先,从反映覆盖深度的指标来看,即使不考虑调研对象首次贷款时间的影响,无论是首次获得的贷款额度,还是目前贷款额度,或平均新增贷款额度,调研结果都表明,这些数据都正在偏离其“额度较小的,适合穷人需要”的初衷。其次,从反映覆盖广度的指标来看,首次获得贷款时的家庭收入主要是集中在中等收入水平的家庭,而且,与农户的座谈发现,贷款用途和投向也正从单一的农业向农业、商业和种养殖业发展,也说明农信社正在偏离其服务于“低收入家庭”和服务于“弱质产业”的初衷。

(三)金融服务落后和金融产品单一是抑制微型金融社会扶贫功能的重要因素

调研结果显示,在对申请贷款过程的评价中,分别有57.12%和8.2%的贷款农户认为贷款难和很难;而在对信贷员的评价中,评价满意的只占到39.80%。这些数据说明大量贷款农户对微型金融及其信贷员的服务质量并不满意。金融服务落后的一个间接证据是,微型金融的目标之一是在服务于农户的同时对其进行“金融培训”,最终使广大农户成为“信用毕业”的“银行化”客户。但从贷款农户的还款状况来看,很显然,微型金融还需要提供更多质量更好的金融服务来培训广大农户。此外,从反映覆盖范围的维度,调研结果也清晰地显示出,广大农户在农信社的业务办理还非常单一。因此,如何设计出科学灵活易于操作且能满足农户需求的,包括信贷产品、保险产品在内的整套金融产品和服务,是微型金融面临的紧迫而又艰巨的任务。

[1]Gaamaa Hishigsuren.Evaluating Mission Drift in Microfinance:Lessons for Programs with Social Mission [EB/OL].http://erx.sagepub.com/cgi/content/abstract/31/3/ 203,2007。

[2]James Copestake.Mainstreaming Microfinance:Social Performance Management or Mission Drift?[J].World Development,2007,35(10).

[3]Roy Mersland.Microfinance Mission Drift?[J].World Development,2009,38(1).

[4]陈军,曹远征.农村金融深化与发展评析[M].中国人民大学出版社,2008年.

[5]李镇西.微型金融:国际经验与中国实践[M].中国金融出版社,2011年.

(责任编辑 王 馨;校对 WX)

Through conducting an on-the-spot investigation on farmers who have got loans from rural credit cooperatives and combined with data obtained from those cooperatives,this paper makes a full-range statistical description of social poverty alleviation function of rural credit cooperatives in Enshi,from the perspective of outreach,with the help of SPSS17.0 analysis software.The conclusions are as follows:the social poverty alleviation function of MFIs led by rural credit cooperatives get fulfilled in a certain extent.However,MFIs has already shown the tendency of deviation from the“social poverty alleviation”function.Moreover,backward financial services and single financial products are the main factors for restricting the society poverty alleviation function of MFIs.

microfinance,social poverty alleviation,outreach,average loan scale

F832.35

B

1674-2265(2014)02-0057-05

2014-1-15

本文系国家社科基金项目《社会资本对我国金融发展与收入分配关系的调节效应研究》(项目编号:12cjy014)和湖北省教育厅人文社科基金《湖北省农村地区金融发展与经济增长的实证研究》(项目编号:2009b134)的阶段性成果。

熊芳,女,湖北武汉人,经济学博士,中南民族大学副教授,研究方向为农村金融;潘跃,男,湖北武汉人,中南民族大学经济学院中国少数民族经济专业研究生,研究方向为民族地区金融发展。

猜你喜欢

中小企业管理与科技·中旬刊(2021年6期)2021-08-09 07:53:34

科学与财富(2021年6期)2021-03-08 09:47:22

科学与财富(2020年36期)2020-03-04 02:56:19

价值工程(2019年3期)2019-02-18 08:47:12

中国储运(2017年3期)2017-03-21 02:55:45

新农村(2016年10期)2016-03-06 05:37:44

当代县域经济(2015年5期)2015-12-16 06:11:15

金融周刊(2015年33期)2015-10-24 03:23:43

金融周刊(2015年31期)2015-10-22 21:34:07

金融周刊(2015年10期)2015-08-25 03:06:13