PX供需变化与价格展望

2014-07-02 01:20孙洁

合成技术及应用 2014年1期

孙 洁

(中国石化化工销售有限公司华东分公司,上海 200050)

专题论述

PX供需变化与价格展望

孙 洁

(中国石化化工销售有限公司华东分公司,上海 200050)

针对目前PX产业链的发展变化、供需结构以及贸易流向,从整个产业链的发展现状及下游产品格局出发,分析并展望PX价格的走势方向。

PTA PX 聚酯 供需 价格

随着国家宏观调控的增强,整个化纤纺织行业面临着严峻的考验。资金面偏紧导致一些资金实力不够的企业出现破产状况,行业面临洗牌。亚洲是全球PX产能集中的地区,而中国目前的产能占到26.2%。对于PX而言,影响其需求的因素不仅是PTA工厂更是下游聚酯的状况。虽然从中国的角度看PX是一个绝对紧俏物资,但是从全世界的一个供需情况看,PX仍是一个过剩品种。因此从整个产业链的角度来理性分析PX的发展方向以及价格走势是必要的。

1 概 述

1.1 主要用途介绍

对二甲苯(PX)是一种重要的有机化工原料,主要用于生产精对苯二甲酸(PTA)或对苯二甲酸二甲酯(DMT),PTA或DMT再和乙二醇反应生成聚对苯二甲酸乙二醇酯(PET),即聚酯,进一步加工纺丝生产涤纶纤维和轮胎工业用聚酯帘布[1]。PET树脂还可制成聚酯瓶、聚酯膜、塑料合金及其它工业元件等。同时PX可直接用作颜料、油漆稀释剂和工业溶剂。目前国内很多城市都饱受雾霾之苦,加快汽油质量的升级,降低汽油中的硫含量,提高汽油中的辛烷值成为解决雾霾的重要途径之一。从目前技术而言,提高汽油辛烷值最好、最环保的办法就是加入芳烃。有专家预测,未来汽油中PX的含量将占比更多,这也将为2015年后PX逐步转入过剩阶段找到新的出路。

1.2 安全性

目前国内很多PX项目迟迟不能上马主要原因在于群众对于其毒性的惧怕。根据化学品安全说明书(MSDS),PX属于低毒类化学物质,其毒性甚至低于汽柴油。2007年,世界卫生组织国际癌症研究机构(IARC)将PX定义为“第三组致癌物”,即现有的证据不能证明其对人类致癌。国际评估化学品致癌的权威机构(IARC)对包括PX在内的整个二甲苯类的评估结果表明,PX致癌性证据不足。美国政府工业卫生学家会议(ACGIH)将其归类为A4级,即缺乏对人体、动物致癌性证据的物质。相比生产过程,PX的储存与运输环节可能蕴含更大风险。这是因为,PX既是易燃液体,同时也容易凝固,凝固点只有13.26°。因此,贮运时既要远离火种、热源,避免阳光直晒,又要有保温设施,并防止泄漏。

2 PX市场供需分析及预测

2.1 PX供应分析及后期产能扩张情况

亚洲仍是全球PX产能集中的地区,并且后期投产也集中在亚洲地区。除中国外的东北亚地区(日本、韩国)占比28.8%,居首位。中国产能紧随其后在26.2%。加上东南亚和印度的部分,除掉中东地区,亚洲占比71.2%;如果加上中东,占比80.2%。可见,其他地区为调配性贸易流入为主,亚洲是最主要贸易地区。

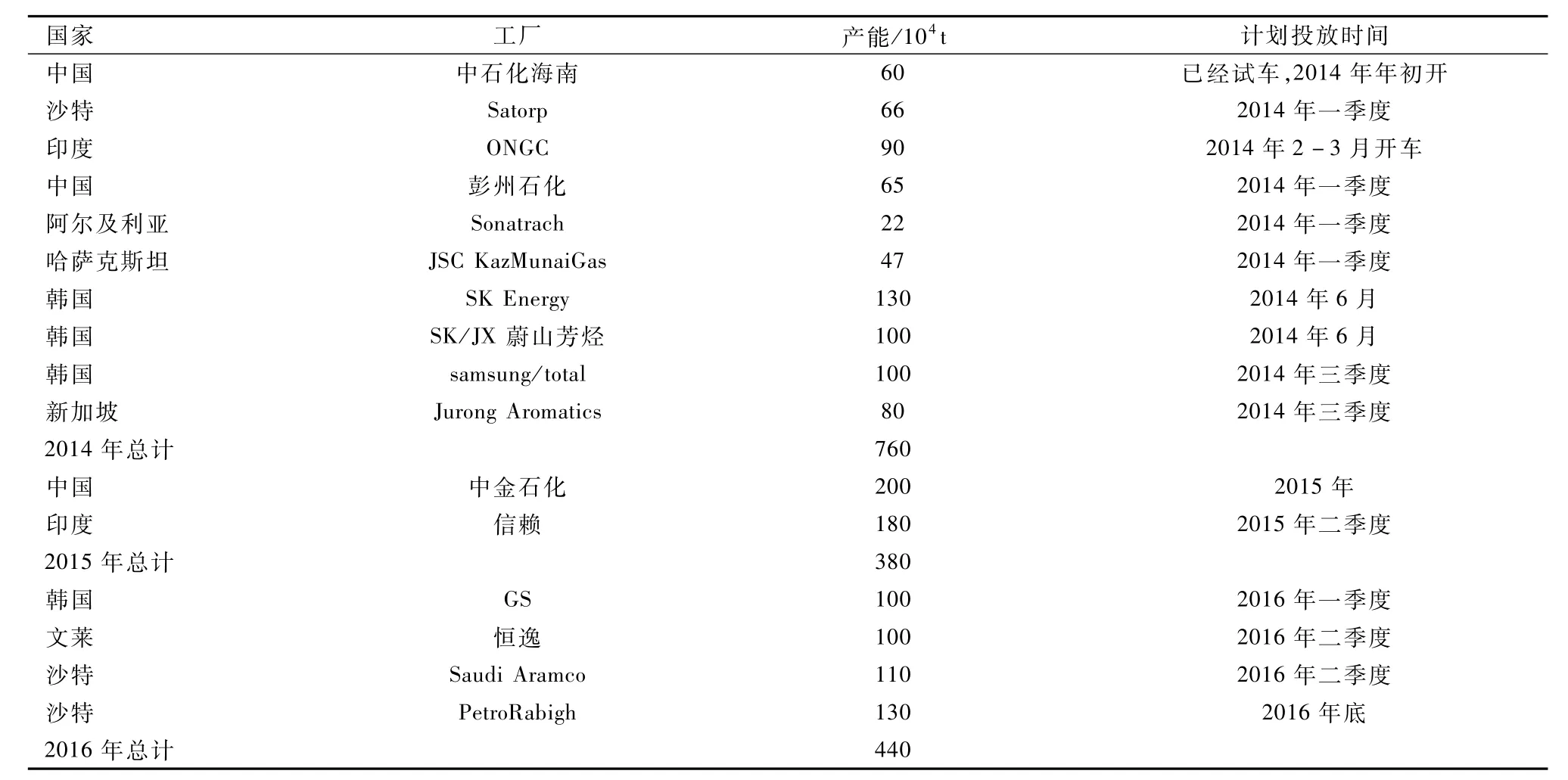

2013年下半年及2014年、2015年是PX产能的集中释放期。我国的PX自给率将大幅提升,预计在2015年,如果中金石化2 M t的PX装置能够顺利投产,国内PX就能够达到供需平衡。此后,中石油(台州)0.65 M t、中石油(泰州)1 M t万吨、中化泉州石化1.2 Mt、中石化镇海、洛阳、湛江等意向性项目也在建和规划中,上述项目涉及PX产能在5 M t附近,具体投产时间未定,详见表1。由于国内产能的扩张,PX环节的瓶颈利润也将缩窄。这可以从图1石脑油-PX价差看出。随着腾龙石化1.6 Mt/a在2013年9月份正式投产,PX石脑油价差在2013年四季度压缩较为明显,加工区间逐步向450美元/t以下迈进。图2显示了2013年9月份由于腾龙石化的投产,PX库存由年内低点开始迅速累积。值得注意的是,腾龙的第二套0.8 M t装置一直不稳定,而且丽东1 M t PX在去年10月底就一直属于停车状态,这两套装置在第四季度至今基本属于闲置状态,加上2月份投产的彭州0.65 Mt PX,目前PX闲置产能较多,产能利用率只有80%。上述装置已经陆续重启在3月,一二季度亚洲或中国国内PX的供应压力逐步明显,按照目前PX库存积累的节奏,以及后期产能的恢复,PX已经成为年初引领整个产业链下跌的源头。同时受原料供应影响,PX装置开工率可能出现下滑。但新增PX装置能否形成有效开工取决于原料结构的调整(如凝析油)、汽油消费及炼厂开工、调油组分与芳烃比价等因素,具有较大的不确定性[2]。

按照目前PX与下游聚酯行业的一个投产节奏与供需变化,石脑油与PX的价差有望持续维持缩窄趋势,PX现货主要供应商于明年石脑油与PX价差的预期均价在400美元。在2013年10月初举办的欧洲EPCA会议上,PX市场人士多表示看空后市,预计2014年同价折扣力度将有所增大。PX行业部分利润将向下游PTA行业让渡,有助于改善PTA行业效益。从明年的一个投产节奏看,PX投产期集中在第三季度,这会对2014年三季度PX以及PTA价格造成巨大压力。

表1 2014-2016年PX新增产能投放计划

2.2 国内PX需求分析及预测

目前中国PX产能10.98 M t,2013年国内PX表观消费量在17.13 Mt左右,国内产量8.5 M t,对外依存度51%。虽然从中国的角度看PX是一个绝对紧俏物资,但是从全世界的一个供需情况看,PX仍是一个过剩品种。从2010年以来,中国PTA产能大幅增长带动PX消费保持2位数增长。2013年,中国PX进口主要来源地是东北亚地区,分别包括韩国、日本和中国台湾地区,总共占比73%。其他地区,东南亚、美国和中东有适量供应。

对于PX而言,真正影响其需求因素主要是下游聚酯而不是PTA工厂。由于PTA产能过剩严重,2013年长时间处于亏损状态,PTA下游聚酯的需求是直接制约PTA工厂利润的,而PTA工厂只有在利润提高的情况下,才会有更多的现金流加大PX的采购力度,也只有在PTA工厂利润情况有所改观的时候,PX的议价能力才能提高。根据2014年PX与聚酯的一个投产情况,PX产能增速会远远大于聚酯需求的产能增速,2014年聚酯绝对需求增量预计可能只有2.3 M t附近[3],那么PX需求增量只有1.32 M t附近,中韩二国在2014年新增PX产能达到3.95 Mt,这将导致2.72 Mt产能的过剩,图3、4清晰地显示了二者的一个相对变化情况。从目前国内PX的一个库存状况看,2014年大概会面临库存上移。下游聚酯在2013年面临着三座大山的考验:首先最突出的问题就是现金流的流失,这在第四季度体现得尤为明显,整个产业链在第四季度走弱也是由下游聚酯发起的;第二点是随着国家宏观调控的增强,整个纺织化纤行业资金面偏紧,这样导致一些资金实力不够的企业出现破产状况,行业面临洗牌;最后就是由于人力、租金、人民币升值等影响,国内竞争力降低,聚酯行业向东南亚转移。这三座大山的考验在2014年有望持续对聚酯行业施压,以终端需求发起的行情很难出现。

图1 PX与日本石脑油价差走势

图2 国内PX供需平衡对比

图3 PX与PTA价格走势对比

图4 PX产能与聚酯消费增长对比图

2013年PX共有5次ACP没有达成,为历史之最。究其原因主要是上下游分歧太大,特别是PTA工厂亏损难以接受较高的PX合同报价所致。从2013年PX行情表现可以得知,PX主导聚酯产业链价格的时代正在接受前所未有的挑战。目前PTA工厂采购PX的作价方式也在发生改变,目前比较普遍的方式为50%ACP+50%现货价+α。PTA工厂的议价能力逐步提高,这种趋势会在未来一段时间继续延续。

3 PX后期价格预测

从供应角度看,我国国内产能在陆续增多,进口依存度将逐步下降。第一季度随着彭州石化的投运,腾龙芳烃和丽东去瓶颈后的重启,国内供应将快速上升,短期内总供应有望增加30%,这对于已经很脆弱的聚酯产业链无疑是雪上加霜,会进一步增加PX社会库存的增长。第三季度韩国3.3 Mt产能将陆续入市,PX利润空间将大幅收窄。

从需求度看,目前下游PTA和聚酯产品库存处于高位,特别是PTA社会库存超过2 M t,加上PTA、聚酯均仍处于较严重的亏损状态,短期内对PX的采购能力仍将较低,另外2014年1、2月PMI数据走弱,经济增速减缓的格局仍将持续,宏观经济的疲弱也将影响下游对行业信心的恢复,进而影响下游对PX的采购兴趣。综合供应和需求,持续2~3年的PX强势行情逐步积弱难返,后市价格仍面临着下行的压力。

[1] PX主要用途与化学属性.化化网[DB],2013.

[2] 中国化纤信息网.2013年聚酯产业链年报,2013.

[3] 中投欣德产业研究中心.2011-2015年中国聚酯行业市场分析及发展前景预测报告[R].2012.

Supp ly and dem and changes and the outlook for p rice of PX

Sun Jie

(East-China Company,Sinopec Chemical Holding Company Limited,Shanghai200050,China)

Analysis and outlook for the price direction of PX,starting from development situation and downstream products,in connection with the change of development、the structure of supply and demand、trade flows by current PX industry chain.

PTA;PX;polyester;supply and demand;price

TQ241.13

A

1006-334X(2014)01-0038-04

2014-02-14

孙洁(1973—),重庆人,工程师,主要负责合纤原料销售工作。

猜你喜欢

水泵技术(2022年3期)2022-08-26

电力勘测设计(2022年1期)2022-02-16

煤气与热力(2021年11期)2021-12-21

水泵技术(2021年4期)2021-01-22

今日农业(2020年20期)2020-12-15

纺织科学与工程学报(2020年1期)2020-06-12

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年5期)2019-06-25

石油石化绿色低碳(2019年6期)2019-01-14

中国塑料(2016年10期)2016-06-27