工程建设投资项目经济评价方法及应用研究

——以合肥乌鲁木齐路油气合建站为例

2014-07-01 19:45上海燃气工程设计研究有限公司李雅琴

上海煤气 2014年2期

上海燃气工程设计研究有限公司 李雅琴

工程建设投资项目经济评价方法及应用研究

——以合肥乌鲁木齐路油气合建站为例

上海燃气工程设计研究有限公司 李雅琴

经济评价是项目决策科学化的重要手段。经济评价的核心是考察分析工程建设投资项目的经济效益和社会效益。文章对工程建设投资项目经济评价中的财务效益、财务分析、经济费用效益、不确定性分析及国民经济评价进行了分析,并以乌鲁木齐路油气合建站投资项目为实际案例,加以具体剖析,充分体现了理论与实际相结合的原则,因而具有较好的实践指导意义。

经济评价 投资项目 财务评价 国民经济评价

1 研究依据和工程实例

1.1 研究依据及意义

随着社会主义市场经济体制的不断完善以及投资体制包括项目管理体制改革的不断深化,我国投资主体已经发生了较为显著的变化,更加趋于多元化,政府不再是唯一的投资者,在诸如天然气能源等工程建设方面,企业已成为其投资主体之一。

由于工程项目影响因素多,具有高度的不确定性、不可预见性,而且投资风险很大。因此,为了保证投资的安全可靠性必须进行工程项目的经济评价分析。经济评价的结果对工程项目是否可行起着决定性的作用。为了更加科学地进行工程建设投资项目的经济评价分析,使得企业能够用最少的投入、最短的周期,获取最大的收益,以适应激烈的市场竞争的需要,选定《工程建设投资项目经济评价方法及应用研究》作为研究方向,并将理论与实际相结合。

1.2 工程实例的背景与概况

工程实例为油气合建站位于合肥市包河区乌鲁木齐路北侧、安徽恒信集团东侧,总占地面4 269.2 m2,其中CNG占地面积约1 282.5 m2,日加气规模1.5万m3,设置1座常规加气站,4台双枪加气机。本工程原料天然气由合肥中石油昆仑燃气有限公司中压管道接出,进站接到调压计量站入口,可以满足常规压缩机进口需求、供应,西气东输一线气源的可靠性为本站供气提供保障。该合建站CNG部分投资总额约为936.63万元。

该加气站的建设能加速带动天然气汽车的发展,不仅能有效地改善城市环境污染、解决能源短缺问题,对于提高安徽中石油昆仑合燃压缩气公司在该区域的汽车加气业务的竞争力进一步提升,对公司长远发展产生可观的经济效益,公司年销售收入预计增加1 611万元。因此,必须对合肥市乌鲁木齐路新建油气合建站项目在勘测、规划、设计的基础上,做好充分的经济论证,选择在经济上最优、在财务上可行的经济方案。

2 工程建设投资项目经济评价理论

2.1 项目经济评价的概念

项目经济评价是根据国民经济和社会发展战略以及行业、地区发展规划的要求,在做好可行性研究的基础上,对项目进行经济指标的科学计算、分析和论证,提出全面的经济结论,也就是不仅要从项目的内在经济因素分析投资主体的经济效益,即财务评价,而且还要从项目的社会经济因素分析国民经济效益,即国民经济评价,这两方面的分析综合在一起,便是投资项目经济评价的全部内容。

2.2 工程建设投资项目财务效益与费用估算

财务效益与费用估算是工程建设投资项目进行财务分析的基础,其准确可靠度直接影响着财务分析的结论。财务效益与费用估算需要编制的财务分析辅助表有:建设投资估算表;建设期利息估算表;流动资金估算表;项目总投资使用计划与资金筹措表;营业收入、营业税金及附加和增值税估算表;总成本费用估算表。

2.3 工程建设投资项目的财务分析

2.3.1 工程建设投资项目财务分析的定义

工程建设投资项目财务分析是指从项目的角度出发,在国家现行价格体系和财税制度的前提下,计算在项目范围之内的财务效益和费用,分析项目的清偿能力和盈利能力,以及评价项目在财务上的可行性。

2.3.2 工程建设投资项目财务分析的内容

2.3.2.1 盈利能力分析

(1)分析方式。盈利能力分析有折现方式和非折现方式两种分析方式。折现方式包括项目投资现金流量分析、项目资本金现金流量分析及投资各方现金流量分析。非折现方式是指不采取折现处理数据,主要依据利润与利润分配表,并借助现金流量表计算相关盈利能力指标,包括项目资本金净利润率(ROE)、总投资收益率(ROI)和投资回收期。

(2)分析指标。①财务内部收益率(FIRR)是指能使项目计算期内净现金流量现值累计等于零时的折现率。②财务净现值(FNVP)是指按设定的折现率计算的净现金流量的现值之和(项目计算期内)。如果FNVP≥0,表明项目在财务上可行。③项目投资回收期(Pt)是指以年为单位的项目净收益回收投资所需时间。项目投资回收期越短,说明投资回收越快,抗风险能力越强。④总投资收益率(ROI)是用来表示总投资盈利水平的,指的是达产期正常年份的年息税前利润或运营期年均息税前利润占项目总投资的百分比。如果ROI>ic(基准收益率),表明盈利能力能够满足要求。⑤资本金净利润率(ROE)表示项目资本金的盈利水平, 指的是项目正常达产年份的年净利润或运行期内平均净利润(NP)与资本金(EC)的比率。如果计算出的ROE大于行业的基准净利润率,表明资本金盈利能力满足要求。

2.3.2.2 偿债能力分析

偿债能力分析一般需要计算三个指标来判断财务主体的偿债能力,三个指标是利息备付率(ICR)、偿债备付率(DSCR)和资产负债率(LOAR)。

(1)利息备付率(ICR)是指项目在借款偿还期内各年可用于支付利息的息税前利润与当期应付利息费用的比值。ICR应分年计算且ICR至少大于1,ICR越大,表明利息偿付能力越强,风险越小。

(2)偿债备付率(DSCR)是指项目在借款偿还期内,各年可用于还本付息的资金与当期应还本付息金额的比值。DSCR越高,就说明用于还本付息的资金保障程度越高。

(3)资产负债率(LOAR)是指各期末的负债总额同资产总额的比率。适度的资产负债率,表明企业筹资能力较强,企业的经营安全,同时也表明企业和债权人的风险都较小。

2.3.2.3 财务生存能力分析

进行财务生存能力分析时,需要编制财务现金流量表,现金流量表是在财务分析辅助表和利润及利润分配表的基础上编制的。财务生存能力分析亦应结合偿债能力分析进行,如果拟安排的还款期过短,致使还本付息负担过重,导致为维持资金平衡必须筹借的短期借款过多,可以调整还款期,以减轻各年还款负担;亦可用于资金结构分析,通过调整项目资本金与债务资金结构或资本金内部结构等,使得财务计划现金流量表中不出现或少出现短期借款。

2.4 经济费用效益分析

经济费用效益分析应从资源配置的角度,分析项目投资的经济效率和对社会福利所做出的贡献,评价项目的经济合理性。当财务分析不能全面真实地反映项目的经济价值时,经济费用效益分析的结论便成了项目投资决策的主要依据。

2.5 不确定性分析

2.5.1 不确定性分析

由于项目经济评价所采用的数据绝大部分来自是由预测和估算得来的,因此具有一定程度的不确定性。进而就需要进行不确定性分析,为投资决策服务。不确定性分析主要包括盈亏平衡分析和敏感性分析。

2.5.2 盈亏平衡分析

盈亏平衡分析计算的是项目达产年的盈亏平衡点(BEP),用来分析成本与收益的平衡关系,从而判断出产出数量变化时项目的适应能力和抗风险能力。

盈亏平衡点可采用公式计算和盈亏平衡图求取两种方式。项目经济评价中一般采用以生产能力利用率表示的盈亏平衡点,其表达式为:

BEP(生产能力利用率)=年固定总成本/(年产品销售收入-年可变总成本-年销售税金及附加)

项目抗风险能力强弱与盈亏平衡点的高低成反比。即盈亏平衡点越低,项目的抗风险能力越强。

2.5.3 敏感性分析

敏感性分析是指通过分析不确定性因素发生增减变化时,对财务或经济评价指标的影响,计算敏感度系数和临界点,找出敏感因素。敏感性分析的计算结果,表示方式有两种,一种为敏感性分析表,另一种为敏感性分析图。

敏感度系数∣SAF∣越大,表明评价指标A对于不确定性因素F 越敏感;反之,则不敏感。

2.6 工程建设投资项目的国民经济评价

在市场经济条件下,大部分工程项目财务评价结论可以满足投资决策要求,但由于存在市场失灵,项目还需要进行国民经济评价,以站在全社会的角度判别项目配置经济资源的合理性。国民经济评价是从国家整体角度考察项目的效益和费用,分析计算项目对国民经济的净贡献,评价项目的经济合理性,为投资决策提供宏观依据。

由于文本所研究的项目大多属于市场自行调节的行业项目,一般不必进行国民经济评价,故在本文中不作详细讨论。

3 实际案例分析

3.1 合肥乌鲁木齐路油气合建站的投资估算

建设项目总投资包括建设投资、建设期利息和流动资金,建设项目报批总投资包括建设投资、建设期利息和铺底流动资金。

3.1.1 建设投资

建设投资包括工程费用、工程建设其他费用和预备费,其中:工程费用包括设备购置费、安装工程费和建筑工程费,工程建设其他费用包括固定资产其他费用、无形资产和其他资产费用。本工程建设投资为8 36.67万元。

3.1.2 建设期利息

本项目建设期一年。根据昆仑燃气的财务依据,不考虑银行贷款,全部为自有资金。

3.1.3 流动资金

本工程的流动资金采用分项详细估算法进行估算,并按规定按流动资金总额的30%作为铺底流动资金列入总投资计划。流动资金为63万元,铺底流动资金为18.9万元。

3.1.4 投资估算的结果

本工程建设项目总投资为899.67万元,建设项目报批总投资为855.57万元。

3.2 财务评价

3.2.1 财务评价范围、依据及方法

3.2.1.1 财务评价范围

本财务分析是对乌鲁木齐路油气合建站工程进行的分析。

3.2.1.2 财务评价主要依据

(1)《建设项目经济评价方法与参数(第三版)》国家计委和建设部颁发;

(2)《市政公用设施建设项目经济评价方法与参数(2008年版)》(建标[2008]162号);

3.2.1.3 财务评价方法

经济分析主要结合下游市场的开发能力包括气源的供气能力预测的销气量的情况以及气价,通过“财务分析,编制财务报表,计算经济评价指标,分析评价项目的盈利能力、偿债能力和财务生存能力”,判断项目的可行性。

3.2.2 财务评价参数和基础数据

3.2.2.1 财务评价参数

评价期:20年。按建设期1年,生产期19年进行评价。

项目基准收益率:12%。法定盈余公积金提取比例:按净利润的10%提取。

3.2.2.2 财务评价基础数据

(1)生产经营参数:CNG购价为2.349元/m3,CNG售价为3.58元/m3,年用气量见表1。

表1 逐年用气量

(2)成本费用参数:

①人员工资及福利费:平均按5万/人.年计;②设定人员:20人;

③维修费率:维修费按固定资产原值扣除建设期利息的2%计;

④固定资产折旧年限及折旧方式、净残值率:固定资产综合折旧年限按15年,净残值率按5%;

⑤其他制造费:固定资产原值的1%计;

⑥其他营业费:其他营业费按照营业收入的0.1%计;

⑦其他管理费:其他管理费按照劳动定员每年1.5万/人计;

⑧摊销费:无形资产按10年摊销,其他资产按5年摊销;

⑨原材料:按输气管道损耗率3% 估算。

3.2.2.3 税率参数

(1)增值税:值税按13%计;

(2)城市维护建设税:按7%计;

(3)教育附加:按3%计;

(4)地方教育附加:根据财综[2011]349号按增值税税额的2%计;

(5)所得税:按25%计。

3.2.2.4 融资参数

(1)长期贷款利率:6.55%;

(2)流动资金贷款和短期贷款的贷款利率:6.0%。

3.2.3 成本费用估算及分析

总成本费用包括外购原材料费、外购燃料机动力费、修理费、其他制造费用、其他管理费用、其他营业费用、折旧费、摊销费、财务费用。

生产期年均总成本1 525.84万元,年均经营成本为1 483.37万元,平均单位成本为2.89元/m3。

3.2.4 收入、税金及利润估算

(1)销售收入估算:运营期内年均销售收入(不含税)为1 627.96万元,本项目的CNG出站售价为3.58元/m3。

(2)销售税金及附加估算:营业税金及附加包括营业税、城市维护建设税、教育费附加。其中城市维护建设税按增值税的7%计取,教育费附加按增值税的3%计取,地方教育附加按增值税的2%计取。运营期年均营业税金及附加为6.41万元。

(3)利润和所得税估算:运营期年均利润总额为95.71万元,所得税为24.36万元,两项相减得净利润为71.35万元。

3.2.5 财务分析

(1)盈利能力分析:项目投资所得税前财务内部收益率为15.04%,项目投资所得税后财务内部收益率为12.09%,大于中国石油基准收益率12%。财务净现值大于零,投资回收期较短,说明项目盈利能力满足了中国石油和行业最低要求。

(2)清偿能力分析:该项目流动资金发生短期借款,由投产后第1年开始进行还款。还款期间用全部息税前利润、折旧费、摊销费作为还款资金来源。利息备付率(ICR)从第2年起均大于最低可接受值1.3,表明利息偿付的能力强;偿债备付率(DSCR)从第1年起均大于最低可接受值2,表明可用于还本付息的资金保障程度高;资产负债率(LOAR)在投产前期较高,表明负债较多,在后期资产负率债率较低,表明负债少。综上所述,该项目的清偿能力较好。

(3)财务生存能力分析:通过考察项目计算期内的投资、融资和经营活动所产生的各项现金流入和流出,可以得出在运营期间,累积盈余资金均为正值,说明维持项目正常运行能力好。

3.2.6 不确定性分析

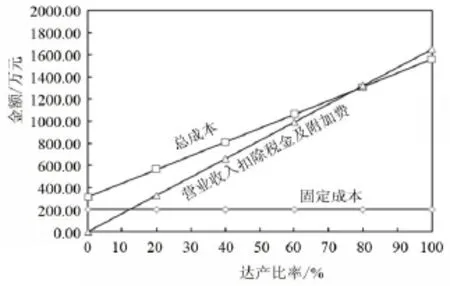

3.2.6.1 盈亏平衡分析

以平均生产能力利用率(达产年)表示的盈亏平衡点(BEP),经计算:BEP=70.38%

计算结果表明,当达到设计能力的70.38%时,企业即可保本,说明该项目具有较强的抗风险能力。详见盈亏分析图1。

图1 盈亏分析

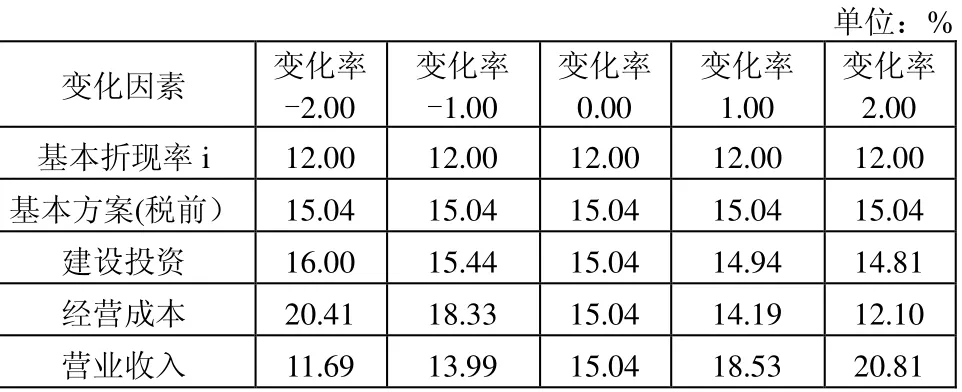

3.2.6.2 敏感性分析

该项目做了调整所得税后项目投资的敏感性分析。基本方案的税前项目投资财务内部收益率为15.04%,投资回收期为7.28年,考虑项目在实施过程中一些不确定因素的变化,分别对建设投资、经营成本、营业收入做了提高2%、1%、降低1%、2%的单因素变化对内部收益率影响的敏感性分析,结果见表2。

表2 敏感性分析

由分析表和分析图可以看出,营业收入的提高或降低对IRR的影响最为敏感,其次是经营成本,而建设投资的变化影响最小。并且营业收入与内部收益率同方向变化,而建设投资和经营成本与内部收益率反方向变化。

3.2.7 财务评价结论

通过对该项目进行盈利能力分析、清偿能力分析、财务生存能力分析以及不确定性分析,说明该项目的主要评价指标税前税后项目投资财务内部收益率高于中国石油标准,财务净现值大于0,投资回收期小于基准投资回收期,项目具有一定的抗风险能力。

综上所述,本项目具有良好的盈利能力和抗风险能力,经济上可行。

3.3 经济费用效益分析

3.3.1 对社会经济的贡献

目前包河区乌鲁木齐路附近2公里区域内加气站数量仅为1家,考虑到合肥目前天然气汽车及公交车发展迅速,并且高峰时段加气排队现象时有发生,安徽中石油昆仑合燃压缩气有限公司计划在合肥市乌鲁木齐路新建该油气合建站,以便解决包河区附近出租车和公交车加气紧张的局面。同时,安徽中石油昆仑合燃压缩气公司现有1座母站,4座标准站,2个子站。该加气站的建设对于提高安徽中石油昆仑合燃压缩气公司在该区域的汽车加气业务的竞争力进一步提高,对公司有相当大的经济效益,公司年销售收入预计增加1611万元。通过上述数据可见本项目投产后对国家和地方经济建设、市政建设发展都有显著贡献。

3.3.2 自然及生态环境保护

在各种常规燃料中,天然气是最洁净的能源,天然气燃烧产生的SO2、CO2较少,烟气中活性烃含量也比较低。因此,本项目的实施有利于减少粉尘及有害气体排放,改善空气质量,降低酸雨强度,保护自然景观和历史文化遗迹,促进合肥市旅游业发展等。同时也提高了资源利用效率,减少污染,具有明显的环境效益。

3.3.3 对社会环境的贡献

减少疾病,延长人民寿命;洁净城市天空,减少废弃物处理等。

因此本项目符合资源合理配置的原则,无论是对投资者还是社会,都有较好的经济效益。

3.4 行业影响分析

本项目对合肥市包河新区来说是一项环保工程,可以改善城市大气污染的现状,具有很好的社会效益、节能效益、经济效益。

(1)本项目气源为天然气,其资源丰富,燃气质量优良,工艺成熟可靠,技术先进。

(2)项目达产后,能够满足合肥市包河区约500辆出租车的用气需求,缓解合肥市现有加气高峰时排队现象,社会效益和环保效益显著。

(3)项目重视环境保护、安全消防、工业卫生和节能。

(4)项目正常年各项经济指标较好,有一定抗风险能力,投资回收年限合适。

本项目的实施将逐步改变合肥工业企业的能源的利用格局,大力推广作为清洁能源的天然气的使用,政策上鼓励和加大引进天然气的力度,提高天然气在整体能源结构中所占的比例。

3.5 区域经济与宏观经济影响分析

本项目对促进经济增长、优化经济结构、提高居民收入、增加就业、减少贫困、扩大进出口、增加地方财政收入等方面的影响有限。

本项目对宏观经济基本无影响。因此不作国民经济评价。

4 结论与展望

4.1 本文研究的基本结论

本文研究成果主要包括以下几个方面:

(1)在阐述工程建设投资项目经济评价的目的、意义的基础上,对工程建设投资项目财务评价的一般理论、方法和数据作了详细的研究;

(2)根据合肥乌鲁木齐路油气合建站建设项目的实际情况,选用项目财务评价的基本方法,得出了本项目技术上先进,经济上可行,具有很好的社会效益、节能效益、经济效益的结论。

由于本人理论水平有限,加之部分基础数据的欠缺,本文在许多地方分析深度还不够,有待于进一步提高和完善。

4.2 研究展望

经济评价分析是一个需要多次反复调整最后达到比较接近实际的目标方案和敏感分析方案的多次简单重复。本文对工程经济分析理论联系实际做了一些归纳和总结的工作,但依然受到当前理论研究与实践的限制,因此还有待作进一步的开发和完善工作。

(1)在具体项目中要特别重视项目基础数据的收集、分析、判断和使用,这部分数据直接影响到项目的财务效益和费用,其来源的准确性和可靠度对项目经济评价结果构成重大影响。

(2)在编制“借款还本付息计划表”中,可根据企业实际的财务情况及结合当地的财税政策制定科学、合理的还款计划,更具有实际的操作意义,为企业的决策提供更有力的依据。

(3)在编制“资产负债”的过程中,由于经过多次调整基础数据和反复测算,往往会碰到“资产”数值和“负债及所有者权益”的数值不一致的情况,这时就要花上大量的精力去查寻和分析出现偏差的原因,鉴于经济评价分析的发展要求,研制出具有一定先进水平的计算机软件操作系统,以便快速科学地解决这方面问题。这是一个新的课题,有待进一步深入研究。

Economic Evaluation Methods and Application Research of Engineering Construction Investment Project

Shanghai Gas Engineering Design & Research Co., Ltd. Li Yaqin

The economic evaluation is an important way to make policy scientifically. The core of economic evaluation is to judge its economic and social performance. This paper analyzes its financial efficiency, economic cost efficiency, and uncertainty as well. Taking the Urumqi Road Qil and Gas Station as an example,it analyzes its economic and social performance, which has a good practical guiding significance.

economic evaluation, investment project, financial evaluation, national economic evaluation

猜你喜欢

现代企业(2021年2期)2021-07-20

世界科学技术-中医药现代化(2021年10期)2021-03-02

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

河南水利年鉴(2017年0期)2017-05-19

中国工程咨询(2016年7期)2016-02-13

财经界(学术版)(2015年19期)2015-12-23

中国教育技术装备(2015年19期)2015-03-01

中国工程咨询(2014年10期)2014-02-16

俄罗斯问题研究(2012年1期)2012-03-25