风险矩阵法在金融产品洗钱风险评估中的应用

2014-07-01 19:42:26殷中强

山东财政学院学报 2014年5期

殷中强,韩 跃

(1.中国人民银行济南分行,山东济南 250021;2.山东财经大学会计学院,山东济南 250014)

风险矩阵法在金融产品洗钱风险评估中的应用

殷中强1,韩 跃2

(1.中国人民银行济南分行,山东济南 250021;2.山东财经大学会计学院,山东济南 250014)

准确识别金融产品面临的洗钱风险,判断各类洗钱风险的程度,并依此形成对反洗钱工作资源的合理配置,完善洗钱风险控制手段,降低洗钱威胁,是落实“风险为本”工作方法的重要手段,也是提高反洗钱工作整体有效性的重要途径。将风险矩阵方法应用于金融产品洗钱风险评估,设计了风险评估流程,通过构建产品洗钱风险集、危害度集和事件发生概率集,运用头脑风暴法和Borda排序法,对金融产品的洗钱风险进行评估,最终清晰展示各风险点的风险水平并形成应对方案。应用本方法对某金融机构网上银行业务进行洗钱风险评估,证明此方法在现实工作中切实可行。

风险矩阵;洗钱风险;Borda序值

2007年6月,我国正式加入了反洗钱金融行动特别工作组(Financial Action Task Force on Money Laundering,简称FATF),从此,我国在该组织的指导下全面推行反洗钱活动,并接受该组织的定期评估。在FATF的40+9项建议中,“风险为本”的工作方法一直是最重要和最基本的工作方法。2012年2月,FATF通过了《反洗钱、反恐怖融资和反扩散融资国际标准》,进一步强化了“风险为本”的反洗钱工作原则,要求各成员国采取更加灵活的措施,有效地分配资源、实施与风险相适应的预防措施,最大限度地提高反洗钱工作的有效性。此标准对我国反洗钱监管部门以及各反洗钱义务主体,在洗钱风险的监测、防控和管理方面提出了更高要求。客观形势要求我们要对具体金融产品的洗钱风险状况进行更为精确的识别和掌握,以便有针对性的完善洗钱风险防控措施,提升工作成效。将风险矩阵方法引入对各类金融产品洗钱风险的评估,可以使我们更加准确地识别和掌握每类金融产品面临的洗钱风险状况,并依据评估结果,合理配置反洗钱工作资源,有针对性地强化风险防控措施,降低洗钱威胁,对提高我国反洗钱工作整体有效性具有重要意义。

一、相关研究文献综述

风险矩阵法是在项目管理过程中识别风险重要性的一种方法,并能对项目风险潜在影响进行评估。这种方法是美国空军电子系统中心(Electronic Systems Center)的采办工程小组于1995年4月提出的,并在后期的大量项目中应用风险矩阵方法对项目本身的风险情况进行评估[1]。1998年,Paul、Garvey和Lands发表了“risk matrix:an approach for identifying,assessing and ranking program risks”的文章[2],系统介绍了风险矩阵的基本原理和应用方法;此后,风险矩阵法作为项目风险管理的一个重要方法迅速传播,应用领域不断扩大,其使用方法也得到不断充实和扩展。2004年2月,刘国靖和张蕾[3]将风险矩阵方法引入到商业银行信贷项目的风险评估中,他们将贷款风险分解为客户信用风险、政策法规风险、环境风险和项目自身风险等4个风险项,并对每个风险模块赋以权重;再通过不同信用等级客户对应于各个风险模块的违约概率,形成每个风险模块对应的风险级别,将风险模块的风险等级量化;最后通过各风险模块的权重,累加得出信贷项目的整体风险水平和整体违约概率。随后,张蕾和梁志栋[4]又通过该模型对巴塞尔预期损失模型在实际应用中进行了进一步修正;2012年2月,李力[5]将风险矩阵模型引入BOT-TOT-PPP项目融资风险评估;2013年4月,刘琳[6]应用风险矩阵方法,对人民银行业务风险进行了实证评估;2013年,杨仕刚和王三明[7]将风险矩阵分析法引入到化工领域的危险与可操作性分析(简称HAZOP)之中。此外,风险矩阵方法在桥梁施工、人力资源管理、知识产权保护、灾害预防管理等风险管理领域都得到了广泛应用。总体来看,风险矩阵方法作为一种简单、易用的结构性风险管理方法,在风险管理实践中具有以下优点:①可识别哪一种风险是最为关键的风险;②加强风险管理要求、风险管理技术和风险水平之间关联性的分析;③允许持续动态评估和管理风险;④为风险管理提供详细的可供进一步研究的历史记录。但是,从目前来看,鲜有文献将风险矩阵方法引入到对金融产品的洗钱风险分析与管理之中。

国内针对洗钱风险的研究多从金融机构性质或其业务特点出发,采用定性分析的方式,对金融机构或其产品进行洗钱风险分析,并提出应对建议。定性分析的方式虽然能够一定程度地揭示金融业务存在的洗钱风险,但是无法对产品的整体风险大小进行度量,也无法对每个产品的风险环节的重要性进行明确排序。更为重要的是,传统定性分析的方法,无法为金融机构或者反洗钱监管部门提供一个标准化的操作工具和评估流程,难以将各类金融产品所面临的洗钱风险进行准确离析和规范展示。由于对洗钱风险的识别与管理与其他诸多领域内的项目风险管理本质相近,本文试将风险矩阵分析法应用于金融产品洗钱风险评估实践中,通过构建以风险危害性、事件概率及二维矩阵评级为主要流程的风险评估模型,形成结论相对清晰、易于使用的风险评估结果,用于改进反洗钱监管部门及金融机构的洗钱风险防控。

二、基于风险矩阵的金融产品洗钱风险评估模型

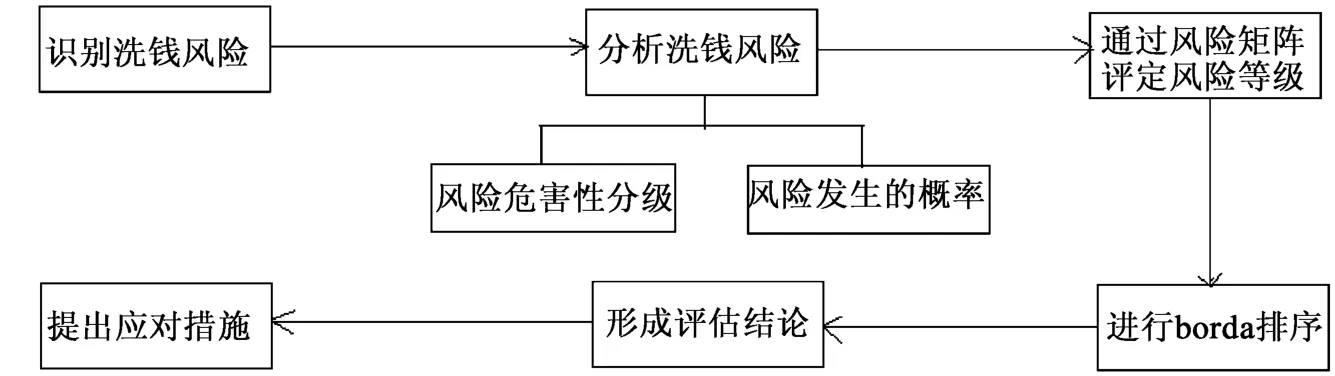

利用风险矩阵方法评估金融产品洗钱风险,其评估体系主要由设计风险矩阵、风险排序、识别最关键风险、应对风险等几个关键环节构成,具体如图1所示[6]。因此,运用风险矩阵法构建金融产品洗钱风险评估模型的基本过程如下:

图1 洗钱风险评估基本流程

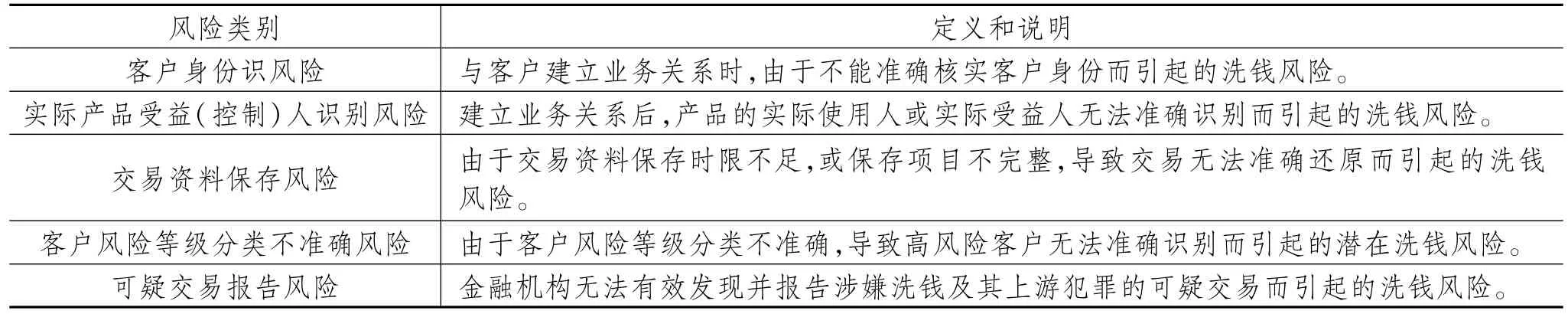

1.构造洗钱风险分类表。此过程是对金融产品所面临洗钱风险种类进行分析、分解,形成洗钱风险集的环节。在进行此项工作前,应先成立洗钱风险评估专家小组,专家小组人员由单数组成。专家小组据根据金融产品特点以及可能导致金融产品被洗钱犯罪人利用的风险环节,对金融产品所面临的洗钱风险进行定义和分类。从稳妥角度出发,在制定洗钱风险分类表的过程中,对某风险项只要有2/3的专家支持,即可将之列入洗钱风险集[8],如表1。

表1 洗钱风险分类表

2.构造风险危害等级表。根据评估需要,将洗钱风险等级进行定义和分类,依据风险所引发的后果,对风险的危害程度进行度量,如表2。风险危害等级可根据实际评估和风险管理的需要,进行灵活增加或减少[9]。

表2 洗钱风险危害等级表

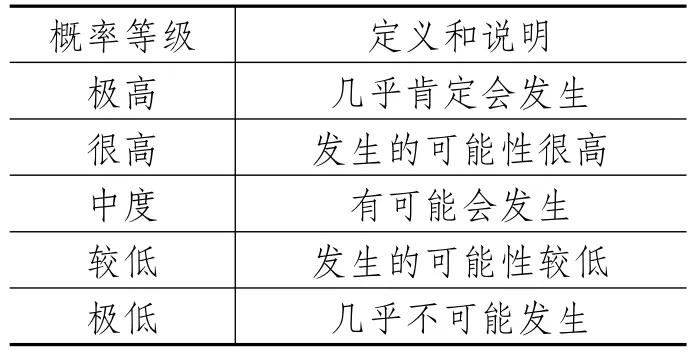

3.构造风险概率等级表。在构造此表的过程中,可依据评估项目的具体特点,用数字将0%-100%的概率区间分解为连续区间,也可以用文字对风险发生的概率区间进行划分。本文采用第二种概率等级分类方式对金融产品洗钱风险发生概率进行度量[3],如表3。

4.评定洗钱风险等级。以风险发生的概率和风险危害性两个维度建立矩阵来评定金融产品的洗钱风险状况,按照风险矩列。然后根据下面的公式对具有相同风险等级的洗钱风险项进行Borda排序。阵表(表4)来确定各类洗钱风险所处的风险等级,整个风险等级由高到低依此为Ⅰ、Ⅱ、Ⅲ级[10]。

5.对具有相同风险等级的洗钱风险项进行Borda排序。设n为参与排序的专家人数,专家分别对处于同一风险等级的洗钱风险项,按照其重要性进行升序排

表3 洗钱风险概率表

表4洗钱风险矩阵表

上式中,dxji为第j个专家对洗钱风险项i的排序值。然后根据各洗钱风险项的排序值Ti进行Borda排序。设Bi为某洗钱风险项的Borda值,则Bi=K-r-1,其中K为接收排序的洗钱风险项的总个数,r为排序值比Ti小的洗钱风险项的个数。当Borda值为0时,说明该洗钱风险项最为重要,Borda值为1时说明有一个洗钱风险项比其重要,其余依此类推,最终获得某金融产品洗钱风险项的完整排序[10]。

6.提出应对措施。根据评估结果,指导反洗钱监管部门或金融机构合理配置反洗钱工作资源,有针对性的采取洗钱风险防范措施。

三、实证分析

为检验风险矩阵评估模型在金融产品洗钱风险评估中的可操作性和运用效果,我们选择某商业银行网上银行业务为样本,依照上述方法,对其进行了洗钱风险评估,具体工作流程及结果如下:

1.成立专家小组。为了确保评估全面有效,吸收反洗钱监管部门3名人员和该金融机构经验丰富的2名反洗钱工作人员,共同组成网上银行业务洗钱风险评估专家小组。

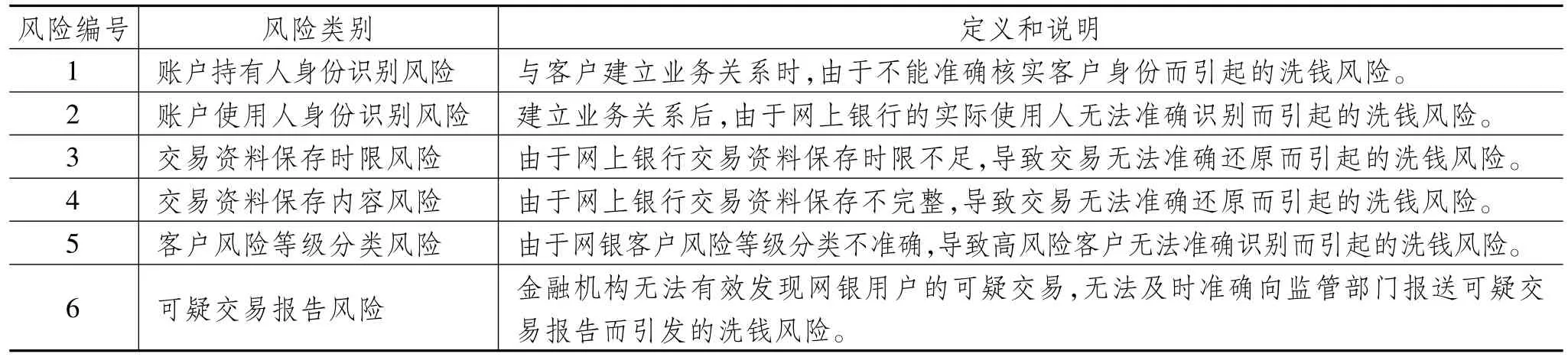

2.构造网上银行业务洗钱风险集。经过专家小组充分讨论,依据网上银行业务的特点,提出网上银行业务面临的6个洗钱风险项,并对这些风险项进行了定义和说明,形成表5。

表5 网上银行业务洗钱风险分类表

3.形成洗钱风险危害度表和洗钱风险概率表。从清晰易用角度出发,专家小组决定沿用本文表2和表3作为本次评估用表。

4.对网上银行业务各类洗钱风险进行评估。由于各风险项所对应的事件缺乏统计数据支持,评估专家小组对其对应的危害等级和概率水平通过以下方式确定:针对每个洗钱风险子项对应的业务环节,专家小组在全面调取有关文字资料、实地现场考察以及与有关工作人员进行交流谈话的基础上,对其工作流程设计、内控管理制度以及制度落实情况进行细致审验。在充分掌握情况后,通过头脑风暴法(Brain Storming)和少数服从多数的原则,确定了每个风险项所对应的危害水平和概率水平。形成的评估结果见表6。

表6 网上银行业务洗钱风险等级评估表

5.对评估结果进行Borda排序。从表6中可以看出,第1、2、4项风险项对应的风险等级为Ⅰ级,第3、5、6项对应的风险等级为Ⅱ级,没有出现风险等级为Ⅲ级的风险项。为进一步确定各风险项的重要程度,我们选取了专家组中经验最丰富的3名专家对处于同一风险等级的洗钱风险项进行Borda排序,并对各风险项进行最终排序,结果见表7、表8。

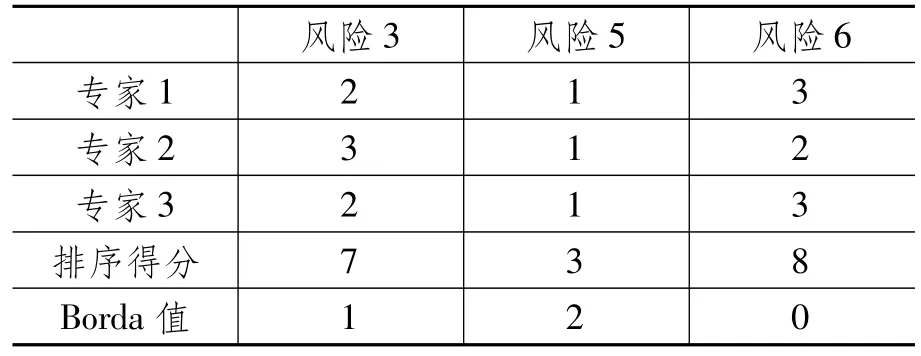

表7 高风险级别项Borda排序表

表8 中风险级别项Borda排序表

由于中风险级别的风险项应全部排在高风险项之后,因此“风险6”在全部风险的Borda值应该等于3,依此类推,“风险3”和“风险5”的Borda值分别为4和5。

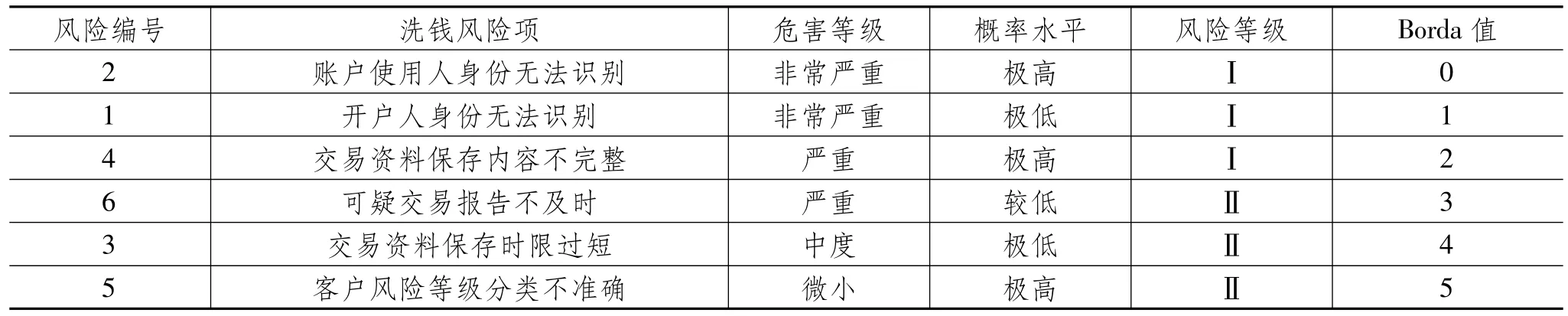

6.形成整体网上银行业务洗钱风险评估结果。从表9中可以看出,最终的评估结果与表6显示的评估结果具有明显的不同。表9将处于同一风险级别的第1、2、4项,以及第3、5、6项进行了准确排序,指出了网上银行业务面临的最大洗钱风险威胁为第2号风险——“账户使用人身份无法识别”,最弱洗钱风险威胁为第5号风险——“客户风险等级分类不准确”。对其他风险项,该表也都依据洗钱风险威胁程度,依次进行了排序。根据最终的排序结果,网上银行业务面临的洗钱风险项按照严重程度区分,依此为:2、1、4、6、3、5。

表9 网上银行业务洗钱风险评估表

7.风险应对措施。从评估结果看,网上银行业务各个洗钱风险子项的风险级别都处于中度以上,且高风险级别的风险项占比达50%,说明该业务面临的整体洗钱风险较高。该产品主要的洗钱风险点存在于客户身份识别环节,主要体现为网银账户实际使用者的身份难以确定。其次是开户环节对客户身份的审核过程不够严格,存在客户持非本人身份证件开户的可能。另外一个重要的洗钱风险点存在于交易资料保存环节,例如相关网银交易的交易对手信息缺失、网银交易IP地址信息缺失等。因此,对网上银行业务的反洗钱资源配置重点应放在对网银实际账户使用者的核实上,可以采取定期电话回访,要求网银账户所有人在出现异常交易的情况下进行柜面确认,或是每隔一定周期到金融机构进行柜面确认等措施,防止出现网银账户与实际控制人不一致的情形。其次是强化网银开户环节的身份核查,可采用现场采集开户人样貌图像信息,与身份证件一起留作开户资料,防止客户身份信息“对证不对人”的现象出现。最后对于网银交易资料保存不完整的问题,可采取完善交易系统设计,扩大信息采集要素的办法予以解决。其他风险项本文不做介绍。

四、结 语

本文将风险矩阵法引入对金融产品的洗钱风险分析,并进行了实证检验。从检验的结果看,与我们在日常反洗钱监管过程中发现的问题高度一致。由于多种数据缺乏,我们在确定某个产品风险子项的发生概率方面还不能完全依靠历史数据,只能采取带有预测和推断性质的方式来确认。但是,随着反洗钱案例数据及各类交易数据的不断完善,这些问题会逐步得到解决。另外,可将风险矩阵分析方法扩展到横向比较每个金融产品的总体洗钱风险大小,指导反洗钱监管部门和金融机构进一步优化反洗钱资源在不同产品间的配置。可以说,风险矩阵法在金融产品洗钱风险评估中的应用还有很大发展空间。

[1]朱启超,匡兴华,沈永平.风险矩阵方法与应用评述[J].中国工程科学,2003(1):89-94.

[2]PAUL R,GARVEY PR,LANDSZ F.Risk Matrix:An Approach for Identifying,Assessing and Ranking Program Risks[J].Air Force Journal of Logistics,1998,25:16-19.

[3]刘国靖,张蕾.基于风险矩阵的商业银行信贷项目风险评估[J].财经研究,2004(2):34-40.

[4]张蕾,梁志栋.巴塞尔预期损失模型应用方法的一个修正——商业银行信贷项目风险矩阵分析[J].集团经济研究,2004(12):157-158.

[5]李力.基于风险矩阵的BOT-TOT-PPP项目融资风险评估[J].昆明理工大学学报,2012(2):75-79.

[6]刘琳.人民银行风险评估模型初探[J].金融纵横,2013(4):94-98.

[7]杨仕刚,王三明.定量风险矩阵在HAZOP分析中的应用研究[J].煤炭技术,2013(1):242-244.

[8]林凛,林元庆.基于风险矩阵的个贷风险评估[J].福建工程学院学报,2009(8):397-403.

[9]苏世杉,黄瑞华.基于风险矩阵的合作创新隐性知识转移风险分析与评估[J].科研管理,2007(3):27-34.

[10]LANSDOWNE Z F,WOODWAR B S.Applying the Borda Method[J].Air Force Journal of Logistics,1996,20:27-19.

Application of Risk Matrix in Assessing Financial Product Money Laundering Risks

YIN Zhong-qiang1,HAN Yue2

(1.People’s Bank of China,Jinan Branch,Jinan 250021,China;2.School of Accounting,Shandong University of Finance and Economics,Jinan 250014,China)

It is an importantmeans of implementing“risk-based”methods and improving the overall anti-money laundering effectiveness to accurately identify the financial productmoney-laundering risks,determine the degree of variousmoney laundering risks,allocate rationally anti-money laundering resources,improve the control strategies for money laundering risks,and reducemoney laundering risks.This paper,by adopting risk matrix to assess financial productmoney-laundering risks,designs risk-assessing procedures,constructs productmoney-laundering risk set,risk designation set and risk probability set,and assesses financial productmoney-laundering risks by using“Brainstorming”and the“Borda Sorting”,based on which the risk levels of various risk points are exhibited clearly and responding strategies are formed.Thismethodology proves feasible after it is used to assessmoney-laundering risks in some online banking businesses.

risk matrix;risk ofmoney laundering;Borda sequence

F832.2

A

1008-2670(2014)05-0031-06

(责任编辑 李秀荣)

2014-06-17

殷中强,男,江苏海门人,经济学硕士,中国人民银行济南分行中级经济师,研究方向:金融学、国际金融理论与实务;韩跃,男,山东邹城人,经济学博士,山东财经大学会计学院讲师,研究方向:财务会计、金融业会计。

猜你喜欢

中学生数理化·七年级数学人教版(2022年11期)2022-02-14 07:14:12

科普童话·学霸日记(2020年1期)2020-05-08 16:45:11

小天使·一年级语数英综合(2019年2期)2019-01-10 11:57:30

儿童绘本(2018年5期)2018-04-12 16:45:32

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

长沙民政职业技术学院学报(2016年2期)2016-05-17 05:21:28

南都周刊(2015年1期)2015-09-10 07:22:44

南都周刊(2015年3期)2015-09-10 07:22:44

南都周刊(2015年4期)2015-09-10 07:22:44

发明与创新(2015年13期)2015-02-27 10:38:46