政治关联、非流动资产处置扭亏与公司投资效率研究

2014-06-27 05:50:38李传宪

东北师大学报(哲学社会科学版) 2014年4期

李传宪

(西南政法大学管理学院,重庆401120)

政治关联、非流动资产处置扭亏与公司投资效率研究

李传宪

(西南政法大学管理学院,重庆401120)

通过以2008—2011年沪深A股亏损上市公司为样本,探讨政治关联、非流动资产处置与投资效率的关系,研究发现:大多数上市公司通过非流动资产处置一定程度上加快了扭亏的步伐;企业负债越高、规模越大、现金获取能力越差的非制造业上市公司越可能利用非流动资产处置进行亏损扭转;非流动资产处置损益对企业财务影响越大越容易发生非效率投资;而选择通过非流动资产处置进行扭亏能显著地抑制公司的过度投资行为。

政治关联;非流动资产处置;亏损扭转;投资效率

一、研究背景

非流动资产处置是指上市公司出售和转让固定资产、无形资产和长期股权投资以及进行的资产置换。非流动资产处置带来的损益主要由于处置价格与原账面价值之间形成的差额,扣除费用和税金后形成的净损益。

近年来,非流动资产处置发生在上市公司的频率越来越普遍,通过非流动资产处置带来的净损益对净利润的影响越来越严重,对于亏损企业尤为明显。根据CCER数据库统计,2008—2011年发生亏损扭转的上市公司926家,有857家发生非流动资产处置损益,占扭亏上市公司数量的90%以上。其中带来正损益的有567家,贡献净利润2 274 993万元。可见非流动资产处置损益对于亏损上市公司扭亏作用非常明显。

二、文献回顾与理论分析

(一)非流动资产处置的动机

Paul Russell(1989)研究表明,上市公司存在用非流动资产处置等项目来调节利润的情况[1]。Elliott and Hanna(1996)的研究发现会计盈余的相关性受企业亏损和非经常性损益显著影响。国内学者蒋义宏、魏刚(2001)、徐晓伟等(2002)、魏涛等(2007)的研究都表明我国上市公司普遍通过包括非流动资产处置损益等手段进行盈余管理[2]113-121。王福胜、程富(2012)相关研究结果表明,公司亏损的程度、是否发生经营亏损、是否被特别处理等因素与通过资产处置调整盈余正相关。

Bartov(1993)实证表明管理层会通过安排资产处置的时间来平滑短期的盈余变化。Hermann(2003)研究发现,公司管理层缩小管理层盈余预测与实际财务报告利润之间差距可以通过销售固定资产和有价证券来实现。Black(1998)研究发现会计中允许调整资产账面价值能减少利用非流动资产处置进行盈余管理的可能。Gunny(2005)发现公司发生的资产处置损益对未来的经营业绩会带来显著的负面影响。国内白云霞(2005)研究表明,当控制权转移公司的业绩低于盈亏临界点时,公司会选择通过资产处置损益来调高报告业绩[3]135-143。魏涛等(2007)研究发现较多的上市公司依靠非流动资产处置等手段进行盈余管理[2]113-121。

(二)政治关联、亏损扭转与非流动资产处置损益关系

Faccio,McConnell and Masulis(2006)等学者研究表明政治关联普遍存在,具有政治关联的公司更容易走出亏损的困境[4]。国内学者蒋义宏、魏刚(2001),魏涛等(2007)研究发现,微利型公司由于经常可能出现亏损的困扰,更倾向于通过非经常性利得来避免亏损。王福胜、程富(2012)研究发现亏损公司通过资产处置损益来实现亏损扭转。白云霞、王亚军、吴联生(2005)研究发现,业绩低于盈亏平衡临界点的控制权转移公司会利用资产处置损益的调整来避免报告亏损和盈余下降[3]135-143。Herrman et al.(2003)指出,公司特征、盈余管理和经济环境影响公司的资产处置行为。Bartov(1993)and Herman et al.,Moses(2003)等人的研究均发现了资产负债率、公司规模与是否发生资产处置损益呈正相关关系。

而亏损公司能否通过非流动资产处置实现扭亏,取决于以前期间的亏损程度和非流动资产处置带来的损益大小。当公司亏损程度较小时,资产处置损益就更容易使其实现扭亏为盈。上期亏损公司要比上期盈利公司更有可能在本期通过资产处置来实现扭亏。

(三)非流动资产处置扭亏与投资效率

关于投资效率的影响因素,Hadlock(1998)研究结果发现,经理人的持股比例在5%以内对企业投资效率产生正向影响,超过5%对企业投资效率产生反向影响。Goergen and Renneboog(2001)研究发现股权结构中机构投资者集中持股会影响过度投资。Pindado and Torre(2002)发现股权在一定程度上的集中会使企业的过度投资行为得到缓和,Richardson(2003)发现有效的公司治理结构可以抑制过度投资[5]159-189。而采用非流动资产处置通常表明企业的现金流受到影响,企业的过度投资行为会受到限制,同时在亏损上市公司进行非流动资产处置的目的主要在于实现扭亏,因此出现过度投资行为的可能性小。但如果依靠非流动资产处置损益进行扭亏,可能导致公司放弃较好的投资机会而出现投资不足。

三、研究设计与实证检验

(一)政治关联与亏损上市公司非流动资产处置关系分析

为了探讨亏损上市公司的非流动资产处置与政治关联的关系,本文将是否处置非流动资产、处置非流动资产损益对企业财务影响程度以及反映投资水平和投资效率指标设为因变量。在考虑财务影响程度时,选取与上期资产总额和本期扣除非经常损益后净利润进行比较,可以兼顾非流动资产处置对企业的综合影响。而自变量为是否具有政治关联关系以及政治关联是属于所有权关联还是管理层关联类型;在分析时同时考虑企业的规模(Size)、负债程度(Lev)、股权集中度(Fstshare)以及获取现金(Cash)、利润的能力(ROA)、企业的成立时间(Age)和所在行业(Industry)作为控制变量。上市公司政治关联相关数据通过年度报告附注资料手工收集,其他财务数据主要来源于国泰安(CSMAR)和色诺芬(CCER)数据库。具体变量及含义如表1所示。本文选取2008—2011年沪深两市实现扭亏的A股上市公司为样本,剔除金融类上市公司、政治关联相关信息披露不祥的公司,最后获得有效样本857个;数据处理由SPSS17.0和EXCEL软件完成。

表1 主要研究变量及其含义

首先,建立是否进行非流动资产处置进行亏损扭转的影响因素分析模型1:

对模型1的Logit回归分析发现,公司规模和负债程度的高低较为显著地影响了企业选择这一扭亏路径。规模越大的上市公司,资产中非流动资产的比重和总额越大,资产结构中不合理的非流动资产相对较多,通过处置这类非流动资产既可以优化资产结构也能带来部分处置利得加速企业扭亏为盈。而资产负债率高的上市公司,通过处置非流动资产可以获得货币资金,缓解了企业短期融资困境,增强企业的支付能力。为了分析非流动资产处置损益对于亏损上市公司扭转亏损的影响程度,建立模型2:

Idnca=β0+β1Pc+β2Sowner+β3Growth+β4Lev+β5Cash+β6Age+β7Size+β8Industry.

本文采用两种方法对损益影响程度进行计量,第一种利用非流动资产处置损益与上期资产总额比较;第二种采用非流动资产处置损益与本期扣除非经常损益净利润的比值进行计量。分解为两个模型:

(1)非流动资产处置损益与上期资产总额比率,模型2—1:

(2)非流动资产处置损益与本期扣除非经常损益净利润比率,模型2—2:

从表2回归结果来看,以期初资产规模为标准的影响度受企业负债程度、现金获取能力、是否属于制造业显著影响。而以扣除非经常损益项目的净利润为标准衡量非流动资产处置损益对财务的影响程度,显著受企业是否政治关联、企业的所属行业和成立时间长短的影响。而公司成立时间与是否属于制造业与非流动资产处置损益对利润的影响程度呈显著负相关,即成立时间越短的制造业上市公司,更偏好选择通过非流动资产处置给亏损扭转带来贡献。

表2 非流动资产处置损益对企业财务影响程度回归结果

(二)政治关联、非流动资产扭亏与投资效率分析

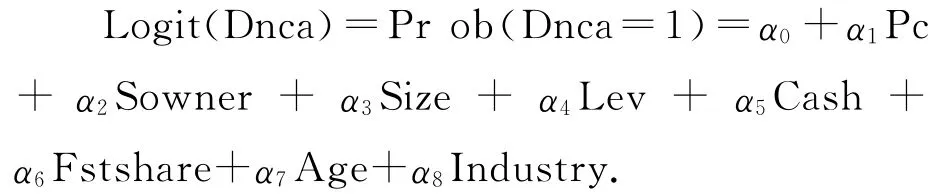

为了测量政治关联下的亏损上市公司选择非流动资产处置进行亏损扭转对投资规模、投资效率的影响,依据Richardson(2006),Walker(2006)和国内辛清泉等(2007)、李青原等(2009)学者的模型[5]159-189[6-7],引入政治关联和非流动资产处置相关变量建立投资水平、投资效率等模型如下:

模型3:投资水平模型

模型4:投资效率模型

而投资效率的量度可以通过过度投资和投资不足进行反映,因此分别建立过度投资和投资不足模型:

模型4—1:过度投资模型

模型4—2:投资不足模型

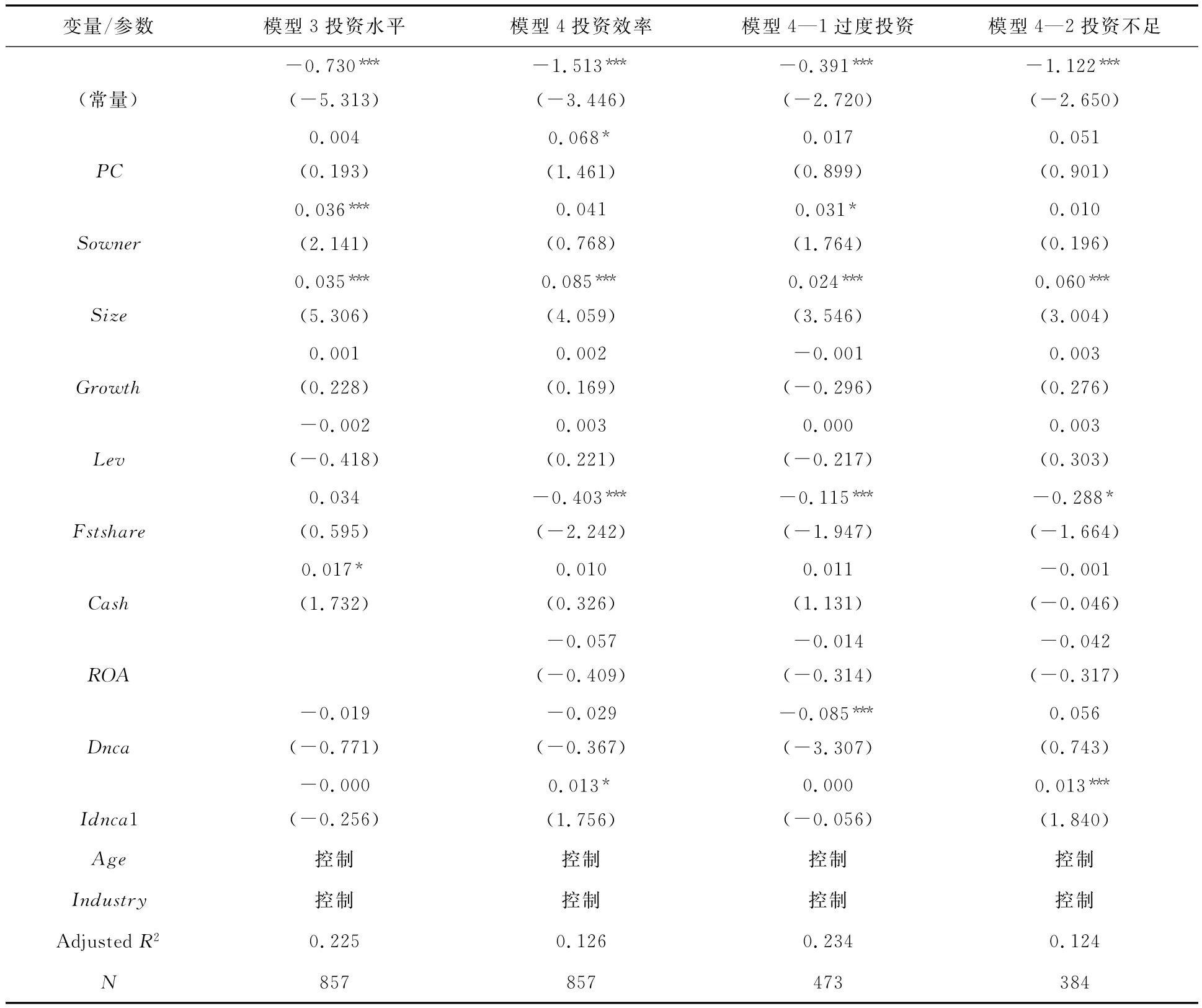

以2008—2011年进行非流动资产处置的扭亏上市公司为样本,利用模型多元回归系数及结果如表3所示。

表3 亏损扭转上市公司政治关联、非流动资产处置与投资效率回归结果

从表3第一列关于扭亏上市公司的投资水平影响因素看,是否具有所有权关联和公司规模以及现金获取能力对其有显著影响。如果通过非流动资产处置进行亏损扭转的上市公司属于所有权政治关联类型的企业,企业投资水平就更高;同时,通过非流动资产处置获得现金越多的大型扭亏上市公司其投资规模越大。

表3第二列数据关于投资效率影响因素看,是否具有政治关联性、公司规模、第一大股东持股比例以及非流动资产处置损益对于企业财务影响程度均会显著影响投资效率。具体表现为:由于政治关联性的存在会导致非效率投资发生可能性越大,公司规模越大越有可能出现低效率投资,非流动资产处置损益对企业财务影响越大越容易发生非效率投资。而代表股权集中度的第一大股东持股比例对非效率投资行为有显著的抑制作用。

表3第三列数据显示是通过非流动资产处置进行扭亏上市公司的过度投资行为影响因素及显著性水平,结果显示:过度投资行为显著受公司规模、第一大股东持股比例以及政治关联类型是否属于所有权关联、是否通过处置非流动资产进行亏损扭转等因素影响。公司规模越大、政治关联类型属于所有权关联类型的扭亏上市公司越有可能发生过度投资行为;但第一大股东持股比例越高、选择通过非流动资产处置进行扭亏路径显著地抑制了公司的过度投资行为。

表3第四列数据显示了通过非流动资产处置扭亏上市公司的投资不足影响因素及显著性水平,结果显示:投资不足显著受公司规模、非流动处置损益对企业财务影响程度以及第一大股东持股比例影响。具体表现为:公司规模越大、非流动资产处置损益对企业财务影响度越大的大中型上市公司越有可能发生投资不足,而第一大股东持股的集中程度一定程度可以抑制投资不足的发生。

(三)稳健性检验

本文稳健性检验包括:(1)对相关变量两端各1%的观测值进行了Winsorize极值处理;(2)对非流动资产处置损益(Idncal)采用与公司上期利润绝对值比值重新计入模型;(3)对于公司的投资机会选取托宾Q值替代进入投资及效率模型;经过上述重新检验的结果与本文前述主要结论无显著差异。

四、研究结论

公司通过处置非流动资产一方面可以将闲置的、不符合企业战略发展的资产予以出售或置换,另一方面可以增加企业利润额。大多数上市公司通过处置非流动资产获得了非经常性利得或收益,一定程度上加快了企业扭亏为盈的步伐。规模越大、资产负债率越高的公司越倾向于通过非流动资产处置进行亏损扭转。

企业的政治关联性在一定程度抑制了通过非流动资产处置进行亏损扭转的选择。政治关联性的存在会导致非效率投资发生的可能性越大,公司规模越大越有可能出现低效率投资,非流动资产处置损益对企业财务影响越大越容易发生非效率投资。而代表股权集中度的第一大股东持股比例对扭亏上市公司的非效率投资行为有显著的抑制作用。在过度投资方面,公司规模越大、政治关联类型属于所有权关联类型的扭亏上市公司越有可能发生过度投资行为;而选择通过非流动资产处置进行扭亏的路径显著地抑制了公司的过度投资行为。在投资不足方面,公司规模越大、非流动资产处置损益对企业财务影响度越大的大中型上市公司越有可能发生投资不足,而第一大股东持股的集中程度一定程度可以抑制投资不足的发生。

[1]Paul Russell.Hobbes and the social contact tradition[J].Journal of the History of Philosophy,1989,27(4):620-622.

[2]魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究——来自中国上市公司的经验证据[J].管理世界,2007(1).

[3]白云霞,王亚军,吴联生.业绩低于阀值公司的盈余管理——来自控制权转移公司后续资产处置的证据[J].管理世界,2005(5).

[4]Faccio M.&Masulis eds,Political connections and corporate bailouts[J].Journal of Finance,2006,61(2):369-386.

[5]Richardson,S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2).

[6]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[7]李青原,陈超,赵曌.最终控制人性质、会计信息质量与公司投资效率——来自中国上市公司的经验证据[J].经济科学,2010(2):81-93.

Political Connection,Disposal of Non-current Assets for Reversing Losses and Investment Efficiency

LI Chuan-xian

(School of Management,Southwest University of Political Science and Law,Chongqing 401120,China)

This paper analyzes the relation among corporate political connection,disposal of non-current assets for reversing losses and investment efficiency based on the data of listed Chinese companies in Shanghai and Shenzhen Market from 2008 to 2011.Our findings include:most of the listed companies obtain gains or incomes from disposal of non-current assets and accelerate the pace of reversing losses to a certain extent.The higher of leverage,the larger of size,the worse of obtaining cash non-manufacturing corporations are more likely to dispose non-current assets for reversing losses.The more influence on corporations'financial statement,the more non-efficient investments occur.The choice of disposal of non-current assets for reversing losses can significantly restrain over-investment behaviors.

Political Connection;Disposal of Non-current Assets;Losses Reversing;Investment Efficiency

F275.6

A

1001-6201(2014)04-0085-05

[责任编辑:秦卫波]

2014-03-10

重庆市社会科学规划培育项目(2013PYGL04);教育部人文社会科学青年基金项目(13YJC630181);西南政法大学2012年校级科研项目(2012-XZZD18)。

李传宪(1972-),男,四川南江人,西南政法大学管理学院副教授,会计学博士。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

当代陕西(2019年15期)2019-09-02 01:52:00

现代营销(创富信息版)(2018年5期)2018-07-12 01:11:06

学苑创造·A版(2018年11期)2018-02-01 06:29:20

中国自行车(2017年5期)2017-06-24 10:45:53

读者(2017年5期)2017-02-15 18:04:18

中国化肥信息(2016年48期)2016-05-17 04:26:09

水利规划与设计(2016年7期)2016-02-28 15:06:25

IT时代周刊(2015年9期)2015-11-11 05:51:31

商业会计(2015年22期)2015-02-01 20:08:17